最佳資金結構的確定

2017-09-09 08:41:35成國強

中國集體經濟 2017年22期

成國強

摘要:每股利潤無差別點是指負債資金和權益資金兩種不同籌資方式下普通股每股利潤相等時的息稅前利潤點,也稱息稅前利潤平衡點。通過預計息稅前利潤與平衡點的比較,進而確定合理的資金結構,選擇合理的籌資方式。一般教材中,每股利潤無差別點的計算公式實際是列出一個方程式,方程的解才是每股利潤無差別的息稅前利潤點。對每股利潤無差別點法進行解析,提出無差別點EBIT的簡便計算方法,可以幫助理解和運用無差別點EBIT進行籌資決策。

關鍵詞:息稅前利潤;每股利潤;資金成本;最佳資金結構

企業的目標是實現企業價值最大化。企業所投入的資金必然要產生籌集和使用的代價,即資本成本。資金結構是指企業所籌各種資金的構成及其比例關系。確定最佳資金結構的方法有比較資金成本法、每股利潤無差別點法和公司價值分析法等。

一、傳統教材的每股利潤無差別點法計算

每股利潤無差別點法,又稱息稅前利潤——每股利潤分析法(EBIT-EPS分析法),是通過分析資金結構與每股利潤之間的關系,計算各種籌資方案的每股利潤的無差別點,進而確定最佳資金結構的方法。每股利潤無差別點的結果計算為解以下方程

〔(EBIT-I1)×(1-T)-D1〕/N1=〔(EBIT-I2)×(1-T)-D2〕/N2

當預計息稅前利潤大于EBIT時,則借款籌資方案的每股利潤更大,借款籌資更有利;

當預計息稅前利潤小于EBIT時,則發行普通股籌資的每股利潤更大,股票籌資更有利。

以上方程從概念出發,解方程得到的EBIT是兩種不同籌資方式下的每股利潤相等時的息稅前利潤,即無差別點。這種計算方法的原理簡單易懂,適應各種不同的籌資方式;但其結果的呈現方式并非一個表達式,計算過程也比較復雜。

二、每股利潤無差別點法計算公式的提出

對每股利潤無差別點法進行解析,可以提出無差別點時EBIT的簡便計算公式,即EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率),而這時EPS=擬籌資借入資金的成本×每股面值, 即擬籌資借入資金的年利率×(1-所得稅率)×每股面值。

三、每股利潤無差別點法簡便公式的計算原理

無差別點EBIT的簡便計算公式的原理,方案在無差別點時,普通股籌資后的全部普通股股本資金投資效率必定等于籌資借入資金的投資效率。預計息稅前利潤大于無差別點時,籌資決策選擇每股利潤高的方案,即選擇借入資金的方案,這樣籌資后的每股利潤更大。

四、各種普通股籌資和負債籌資不同情形下驗證簡便計算公式

例一:新公司發行股票與有不同借款形式籌資的情形

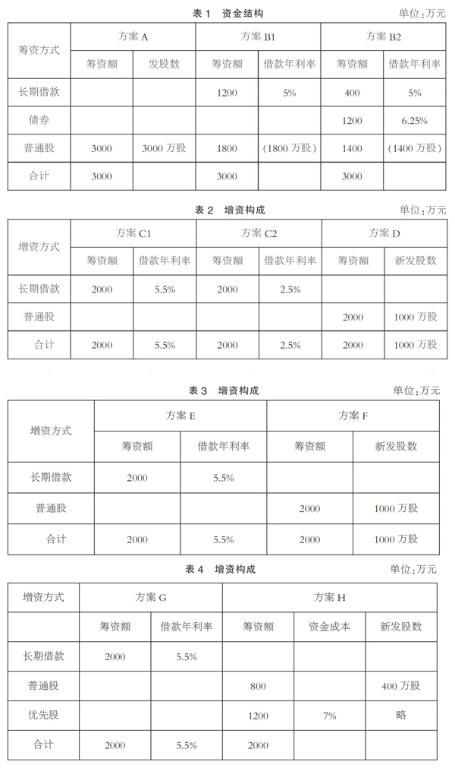

假定新設股份公司擬籌資3000萬元,有以下A與B的兩套對比方案,發行普通股面值1元,公司所得稅率為20%。其資金結構如表1。

1. 用A方案與B1方案對比決策

EBIT×(1-20%)/3000 =(EBIT-1200×5%)×(1-20%)/1800

解方程有:EBIT=150萬元

此時EPS=150×(1-20%)/3000

或=(150-1200×5%)×(1-20%)/1800

=0.04元/股

利用簡便公式檢驗如下:

EPS=擬籌資借入資金的成本×每股面值=5%×(1-20%)=4%×1=0.04元/股

EBIT=擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=5%×3000

或=5%×1800+5%×1200

=150萬元

驗證表明兩個指標值均符合簡便公式。

2. 用A方案與B2方案對比決策

EBIT×(1-20%)/3000 =(EBIT-400×5%-1200×6.25%)×(1-20%)/1400

解方程有:EBIT=178.125萬元

此時EPS=178.125×(1-20%)/3000

或 =(178.125-400×5%-1200×6.25%)×(1-20%)/1400

=0.0475元/股

簡便公式檢驗如下:

借入資金的平均成本=5%×(1-20%)×400/1600+6.25%×(1-20%)×1200/1600=4.75%

EPS=擬籌資借入資金的成本×每股面值=4.75%×1=0.0475元/股

EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=4.75%/(1-20%)×3000

=178.125萬元

或=4.75%/(1-20%)×1400+5%×400+6.25%×1200

=83.125+20+75

=178.125萬元

驗證表明:兩個指標值均符合簡便公式。

由于是新設公司的籌資,籌資方案中不可能出現全部借款籌資方案,故籌資方式為全部普通股籌資與普通股加負債之間的對比,簡便公式計算無差別點EBIT,數據代入則用于進行驗證。

例二:持續經營的公司進行增資,發行普通股與不同借款利率籌資的情形

某股份公司當前擁有資本3000萬元,其結構為:長期借款1200萬元(年利率5%),普通股權益資本1800萬元(發行普通股180萬股,面值10元),公司所得稅率為20%。擬增資2000萬元,有C的兩套方案與D對比,其增資構成如表2。endprint

3. 用C1方案與D方案對比決策

(EBIT-1200×5%-2000×5.5%)×(1-20%)/180 =(EBIT-1200×5%)×(1-20%)/(180+200)

解方程有:EBIT=269萬元

這時,EPS=(269-1200×5%-2000×5.5%)×(1-20%)/180

或=(269-1200×5%)×(1-20%)/(180+200)

=0.44元/股

簡便公式檢驗如下:

EPS=擬籌資借入資金的成本×每股面值=5.5%×(1-20%)×10=0.44元/股

EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=5.5%×180×10+(1200×5%+2000×5.5%)

或=5.5%×(180×10+2000)+1200×5%

=269萬元

驗證表明兩個指標值均符合簡便公式。

4. 用C2方案與D方案對比決策

(EBIT-1200×5%-2000×2.5%)×(1-20%)/180 =(EBIT-1200×5%)×(1-20%)/(180+200)

解方程有:EBIT=155萬元

這時,EPS=(155-1200×5%-2000×2.5%)×(1-20%)/180=0.20元/股

簡便公式檢驗如下:

EPS=擬籌資借入資金的成本×每股面值=2.5%×(1-20%)×10=0.20元/股

EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=2.5%×180×10+(1200×5%+2000×2.5%)

或=2.5%×(180×10+2000)+1200×5%

=155萬元

驗證表明:兩個指標值均符合簡便公式。

例三:有優先股和其他自有資金的增資情形

某股份公司當前擁有資本4000萬元,其結構為:長期借款1200萬元(借款年利率5%),普通股權益資本1800萬元(發行普通股900萬股,面值2元),優先股600萬元(資金成本為7%),資本公積50萬元,留存收益350萬元。公司所得稅率為20%。擬增資2000萬元,現有兩個備選方案,其增資構成如表3所示。

E方案與F方案對比決策:

[(EBIT-1200×5%-2000×5.5%)×(1-20%)-600×7%]/900

=[(EBIT-1200×5%)×(1-20%)-600×7%]/(900+1000)

解方程有:EBIT=321.50萬元

這時,EPS=[(321.50-1200×5%-2000×5.5%)×(1-20%)-600×7%]/900

或=[(321.50-1200×5%)×(1-20%)-600×7%]/(900+1000)

=0.088元/股

用簡便公式計算如下:

EPS=擬籌資借入資金的成本×每股面值=5.5%×(1-20%)×2=0.088元/股

EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=5.5%×900×2+1200×5%+2000×5.5%+600×7%/(1-20%)

或=5.5%×(900×2+2000)+1200×5%+600×7%/(1-20%)

=321.50萬元

驗證表明:兩個指標值均符合簡便公式。

例四:同時優先股普通股增資與借款增資的情形

某股份公司當前擁有資本3000萬元,其結構為:長期借款1200萬元(借款年利率5%),普通股權益資本1800萬元(發行普通股900萬股,面值2元)。公司所得稅率為20%。擬增資2000萬元,現有兩套備選方案,其增資構成如表4所示。

用G方案與H方案對比決策:

(EBIT-1200×5%-2000×5.5%)×(1-20%)/900

=[(EBIT-1200×5%)×(1-20%)-1200×7%]/(900+400)

解方程有:EBIT=181.25萬元

這時EPS=(181.25-1200×5%-2000×5.5%)×(1-20%)/900

或=[(181.25-1200×5%)×(1-20%)-1200×7%]/(900+400)

=0.01元/股

套用簡便公式計算如下

EPS=借入資金成本×每股面值=5.5%×(1-20%)×2=0.088元/股

EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率)

=5.5%×1800+1200×5%+2000×5.5%

=269萬元

明顯地,G方案與H方案不再是負債資金和普通股籌資兩種方式的對比決策,已不能用簡便計算公式來計算無差別點息稅前利潤。

五、簡便計算公式的總結

當籌資方式僅選擇長期負債資金和發行普通股進行決策時,無論企業是新籌資還是增資,無論籌資前的資金結構如何,均有籌資無差別點簡便公式成立:EBIT =擬籌資借入資金的年利率×籌資后全部股本額+籌資后全部借入資金的利息+優先股息/(1-所得稅率),此時EPS=擬籌資借入資金的成本×每股面值。可見,每股利潤無差別點簡便公式計算簡單可行,表達形式直觀易懂。就其適應條件和范圍而言,采用長期負債資金或者發行普通股是企業通常的籌資方式,簡便公式具有適應的普遍性,而在有優先股籌資的情況下,簡便公式則受到一定的限制。

參考文獻:

[1]徐建虹.最佳資金結構的確定——對“每股利潤無差別點”計算方法的探討[J].寧波廣播電視大學學報,2005(06).

[2]張志勇.財務管理[M].中南大學出版社,2006.

(作者單位:湖南工程職業技術學院)endprint