現金股利、再融資需求與投資效率的實證研究

2017-09-09 13:30:56徐惠珍郭琳琳

中國集體經濟 2017年24期

徐惠珍+郭琳琳

摘要:基于我國半強制分紅政策的背景,文章以我國2012~2015年中小板建筑業上市公司為研究對象,檢驗了公司現金股利政策對投資不足和投資過度的影響。研究發現,有再融資需求的樣本公司,現金分紅與公司投資——現金流敏感性正相關,即現金分紅會提高公司投資——現金流敏感性,而且現金股利會加大公司再融資需求與投資不足的敏感性;沒有再融資需求的樣本公司,現金分紅不會提高投資——現金流敏感性,而且現金股利也不能顯著降低公司自由現金流與過度投資的敏感性。

關鍵詞:現金股利;再融資需求;投資效率

一、引言

我國上市公司一直存在“只圈錢不分紅”的怪象,為了保護股東的利益以及規范上市公司的股利分配政策,我國證監會從2001年開始先后頒布實施了一系列監管措施,尤其是 2008 年 10 月頒布實施的《關于修改上市公司現金分紅若干規定的決定》。由于我國出臺的分紅監管政策將再融資資格與現金分紅水平掛鉤,因此其對上市公司雖不具有強制性但存在一定的制約,李長青等(2010)稱之為“半強制分紅政策”。自半強制分紅政策實施以來,研究該政策是否有效成為了熱點。但是現有研究很少關注半強制分紅政策對公司投資決策的影響,因此本文試圖從這個角度出發,以半強制分紅政策為背景,將現金股利政策、融資決策與投資效率納入到一個統一的框架中進行研究,不僅著眼于分析半強制分紅政策是否提高了公司的現金分紅水平,更要關注該政策下公司現金股利政策對投資效率的影響。

二、理論分析與研究假設

(一)半強制分紅政策下融資約束與公司投資

目前,我國實施政策是上市公司想要獲得證券市場再融資資格,就要達到現金分紅的標準。一方面,有再融資需求的上市公司就會產生迎合行為。為了達到政策規定的再融資資格條件,這些上市公司即使沒有現金分紅能力也會選擇采取較高的現金股利分配政策,從而導致已經缺乏現金流的公司面臨更緊張的資金壓力,公司的融資約束加劇,公司投資——現金流敏感性提高;另一方面,沒有再融資需求的上市公司對于半強分紅制政策可以采取更加靈活的應對方案,受到較弱的約束。相比于有再融資需求的公司,沒有再融資需求的上市公司本身就有富裕的現金流,再融資只不過是他們擴張獲得資金的途徑之一,所以他們面臨的融資約束較小,此時的現金分紅政策也不會提高公司的投資—現金流敏感性。基于以上分析,本文提出以下兩個研究假設。

假設1:有再融資需求公司的現金股利政策會提高投資—現金流的敏感性。

假設2:沒有再融資需求公司的現金股利政策不會提高投資—現金流的敏感性。

(二)半強制分紅政策下公司現金股利政策與投資效率

我國頒布的半強制分紅政策雖然在一定程度上可以促進上市公司對股東進行分紅,但是該政策并沒有考慮公司實際的分紅能力。對于有再融資需求的公司而言,他們絕大部分都是資金需求者,想通過市場再融資募集資金,由于資金匱乏已經處于投資不足的狀態,很大可能為了獲得再融資資格而進行超過自身能力的過度現金分紅,從而加劇投資不足。一般而言,公司留存現金流越多,管理層越容易出現濫用現金流進行過度投資的行為,這時將公司留存的資金對股東進行分紅則能減少管理層投資的機會,從而降低公司過度投資程度。對于沒有再融資需求公司而言,他們現金流充足,為獲得再融資資格進行分紅對他們來說并不合算,因此他們并不會因為該政策而提高現金分紅水平,半強制分紅政策對于沒有再融資需求公司的約束作用有限。基于以上分析,本文提出以下兩個假設。

假設3:有再融資需求公司的再融資需求與投資不足正相關,現金股利分配會加大二者之間的敏感性。

假設4:沒有再融資需求公司的現金流與過度投資正相關,現金股利分配不會加大二者之間的敏感性。

三、研究設計

本文所選樣本來自2012~2015年中小板建筑業上市公司。本文旨在研究現金股利對投資效率的影響,借鑒Richardson(2006)的研究方法,建立模型(1)。通過對模型(1)進行回歸,得到各樣本公司的投資殘差,若殘差大于0,則表示過度投資,用Over-Investt表示,反之,若回歸殘差為負數,則表示投資不足,對殘差取絕對值后用Under-Investt表示。具體模型如下

Investt=β0+β1TobinQt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6Rett-1+β7Investt-1+β8Year+β9Industry+εt(1)

本文設置了兩個自變量:1.經營活動所產生的現金流量凈額(CFO)衡量企業內部現金流;2.每股現金股利(DPS)衡量企業現金股利支付狀況的指標。本文還設置了托賓Q、公司規模、現金持有量、上市年限、資產負債率等控制變量,變量的具體含義和定義如表1所示。

為了檢驗假設1和假設2,我們在模型中加入了每股現金股利DPS與內部現金流CFO的交互項,通過交互項系數來判斷其對投資現金流敏感性的影響,模型如(2)所示。

Investt=β0+β1CFOt+β2DPSt+β3CFO*DPSt+β4Controls+εt(2)

系數β3是主要測試變量。β3表示公司現金股利政策對投資現金流敏感性的影響,當β3為正時,表明現金股利與企業投資現金流敏感性存在正相關性,派發現金股利會提高公司的投資現金流敏感性;當β3為負時,表明現金股利與企業投資現金流敏感性存在負相關。

為了檢驗假設3和假設4,我們分別建立了模型(3)和模型(4),來考察不同公司的現金股利政策與投資不足和投資過度之間的關系。

Under-Investt=β0+β1Deft+β2DPSt+β3Deft*DPSt+β4Controls+β5Year+β6Industry+εt(3)endprint

其中,β1表示投資不足對再融資需求的敏感性(本文預期β1為正),β3表示現金股利對投資不足與再融資需求之間敏感性的影響(本文預期β3為正)。

Over-Investt=β0+β1Fcft+β2DPSt+β3Fcft*DPSt+β4Controls+β5Year+β6Industry+εt(4)

其中,β1表示過度投資對自由現金流的敏感性(本文預期β1為正),β3表示現金股利對過度投資與自由現金流之間敏感性的影響(本文預期β3為負)。

四、實證檢驗

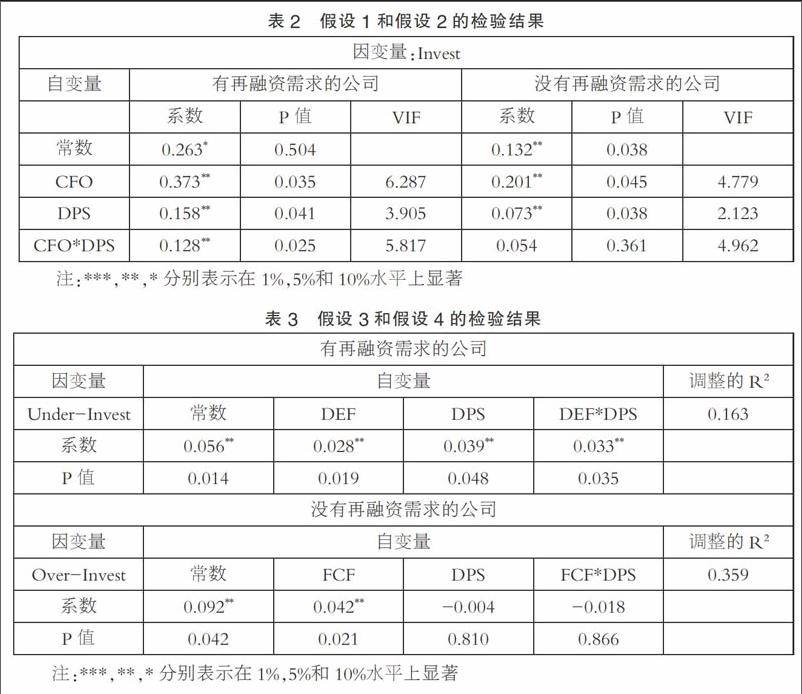

根據模型(2)對樣本進行回歸分析,假設1和假設2的回歸結果如表2所示。對于有再融資需求的公司,內部現金流CFO的回歸系數顯著為正;CFO*DPS交叉項系數顯著為正,與預期一致,這驗證了假設1;對于沒有再融資需求的公司,內部現金流CFO的回歸系數顯著為正,交叉項系數為正數但是并不顯著,與預期一致,驗證了假設2。

對模型(3)和(4)進行回歸分析,得到假設3和假設4的回歸結果,如表3所示。如表所示,在控制年度變量的基礎上,對于有再融資需求且投資不足的樣本公司,再融資需求DEF的回歸系數顯著為正, DEF*DPS交叉項回歸系數顯著為正,與預期一致,這驗證了假設3;對于沒有再融資需求且投資過度的樣本公司而言,FCF的回歸系數顯著為正,FCF*DPS交叉項系數符號為負但不顯著,與預期一致,這驗證了假設4,如表3所示。

五、研究建議

(一)完善和健全半強制分紅政策

半強制分紅政策的實施在一定程度上增加了派現公司數量、提高了股利支付率,推動了市場良性發展。但是我們也應當正確認識半強制分紅政策的局限性。該政策只能約束有再融資需求公司的分紅政策,但是卻無力規范沒有再融資需求的上市公司。因此,優化現有的半強制分紅政策勢在必行,本文即為此提供了實證依據。

(二)加強對上市公司披露的要求

半強制分紅政策自頒布開始就在不斷完善對公司現金分紅的披露問題,要求公司對不發放股利的原因進行披露,這種做法有利于完善我國資本市場體系,提高上市公司透明度。但是,本文在研究過程中發現有些上市公司并沒有披露全部要求的信息和數據,因此通過監管加強對公司披露的要求也很重要。

(三)提高中小股東的話語權和監督權

在我國上市公司中,中小股東素來人微言輕,是否分紅以及分紅多少主要考慮的是大股東的利益,特別是半強制分紅政策實施后,現金股利可能成為大股東轉移上市公司現金的渠道。為維護市場的健康發展,上市公司應該不斷完善股東表決機制,提高中小股東的話語權和監督權,保障中小股東的現金分紅提案權。

參考文獻:

[1]李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010(03).

[2]陳云玲.半強制分紅政策的實施效果研究[J].金融研究,2014(08).

[3]陳艷,李鑫,李孟順.現金股利迎合、再融資需求與企業投資——投資效率視角下的半強制分紅政策有效性研究[J].會計研究,2015(11).

(作者單位:江蘇大學財經學院)endprint