電力企業增值型內部審計增值效果評價體系研究

2017-08-29 06:24:50董稱

國際商務財會

2017年7期

董稱

【摘要】本文在前人對內部審計評價方法諸多研究的基礎上,利用模糊綜合評價法構建了一整套針對電力企業增值型內部審計增值效果的評價體系,從利益相關者的角度為電力企業評價內部審計工作提供了指引,以促進內部審計質量的不斷提升,從而更好地實現其增加組織價值的目標。

【關鍵詞】內部審計;增值效果;模糊評價

【中圖分類號】F239.45

一、引言

國際內部審計師協會于2015年7月正式發布了新修訂的《國際內部審計專業實務框架》,將內部審計定義為:“一種獨立、客觀的確認和咨詢活動,目的在于增加組織的價值和改善組織的經營,它通過系統化和規范化的方法來評價和改進風險管理、控制和治理過程”[ 1 ]。而中國內部審計協會把內部審計定義為:“一種獨立、客觀的確認和咨詢活動,它通過運用系統、規范的方法,審查和評價組織的業務活動、內部控制和風險管理的適當性和有效性,以促進組織完善治理、增加價值和實現目標”[ 2 ]。國際和國內最新的內部審計概念都將公司治理、內部控制和風險管理作為內部審計的主要職能,并且重點突出了增加價值以實現組織目標的首要地位,建立一套高效實用的內部審計增值效果評價體系的重要意義可見一斑。

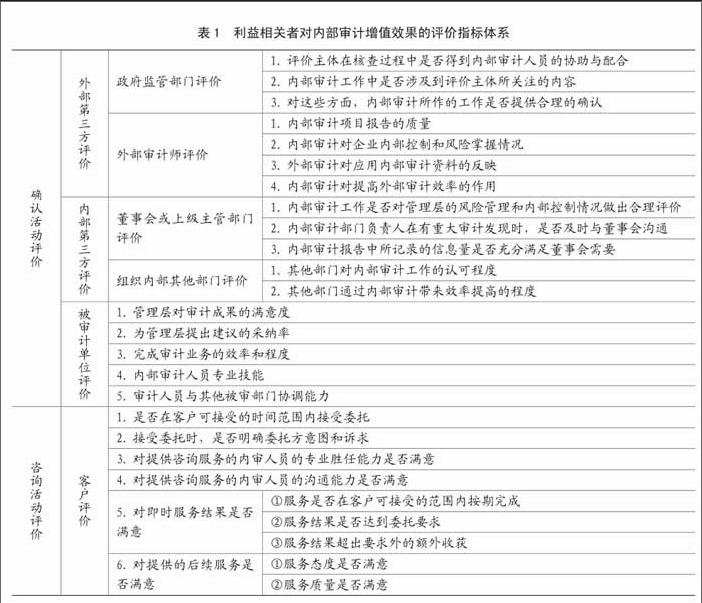

作為組織內部的重要職能部門之一,內部審計企業內部管理價值鏈上扮演著重要的角色,為實現組織的整體增值做出自己的貢獻。設計一套針對電力企業的內部審計增值效果評價體系,一方面可以使內部審計人員和部門清楚的了解自身的優勢和劣勢,從而發現下一步工作提升的空間,另一方面也可以讓外部利益相關者認識到內部審計自身存在的價值。……

登錄APP查看全文