網絡價值流視角下戰略管理會計體系的構建

2017-08-29 22:52:59唐獻鳳

國際商務財會

2017年7期

關鍵詞:大數據

唐獻鳳

【摘要】當前網絡技術已經得到極大程度的普及,對企業價值鏈的構成和戰略管理方法產生了十分重要的影響。本文結合當前大數據時代背景,從網絡價值流的角度出發,探討構建戰略管理會計體系的具體途徑。

【關鍵詞】網絡價值流;戰略管理會計;大數據;

價值鏈

【中圖分類號】F234.3

隨著我國戰略管理會計體系相關內容的不斷完善,戰略管理會計體系在我國也將有著更好的發展前景。對于企業而言,如果想要在當前激烈的競爭環境下得到更加穩定持續的發展,就必須要從戰略管理會計的角度出發,充分分析自身和對手的競爭優勢,以此來進行有針對性的改進,促進企業全面發展。

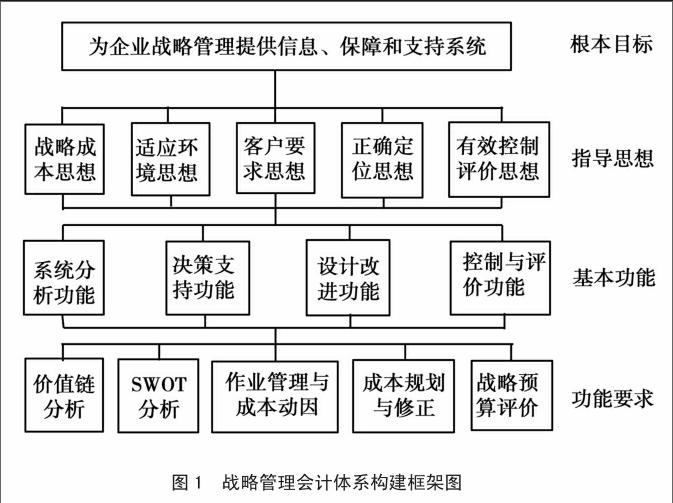

一、大數據時代背景下價值流內容闡述

(一)大數據論述

大數據(Big Data)最早由麥肯錫公司提出,隨著大數據的發展,已經在生物學、生態環境學以及通訊、金融和軍事等領域得到廣泛應用。繼互聯網、云計算之后,大數據又成為一項具有顛覆性的技術革命。在2012年之后,大數據被越來越多的人所提及,人們習慣用它來描述和定義當前信息時代的海量數據。大數據的發展對企業未來發展具有重要意義,如果企業沒有意識到數據爆炸性增長所帶來的隱患,那么將會對企業未來的發展產生不利影響。

(二)網絡價值流內容論述

企業價值流受到了不少先進思想的影響,比如電子商務和ERP、業務流程再造等[ 1 ]。價值流就是業務活動從開始到結束的整個過程,通過這些業務活動為企業內部或外部客戶創造他們所需要的服務或者產品。……

登錄APP查看全文

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20