財務共享環境下高校會計專業實踐教學的改進思考

2017-08-29 04:15:40任啟哲黃珍

國際商務財會

2017年7期

任啟哲+黃珍

【摘要】在社會各界的大力呼吁和相關政策的支持下,財務共享逐漸替代了傳統的財務管理模式,被許多大型企業集團所采用。由此也帶來了一系列的財務管理變革,如財務核算的流程化和標準化、財務運營成本的降低以及財務管控能力的增強等。來自于實務界的創新性發展必然會對我國高校的會計專業實踐教學產生顯著的沖擊。為了應對財務共享的沖擊,高校會計專業實踐教學應該通過加強管理會計人才培養、加強校企合作以及更新課程體系等方式進行適當的改革,優化高校的人才輸出,滿足社會和企業的人才需求。

【關鍵詞】財務共享服務中心;會計專業;實踐教學

【中圖分類號】F235

一、引言

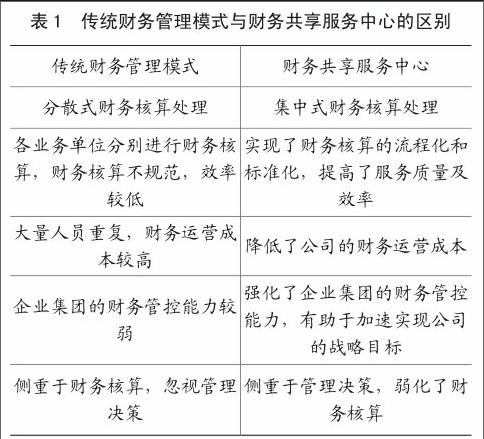

2013年12月6日,財政部頒布了《企業會計信息化工作規范》(財會[2013]20號),該工作規范第三十四條明確指出“分公司、子公司數量多、分布廣的大型企業、企業集團應當探索利用信息技術促進會計工作的集中,逐步建立財務共享服務中心”。在政府相關部門的呼吁和支持下,許多大型跨國公司都逐步建立了財務共享服務中心,實現了會計處理的規范化、流程化、標準化和自動化,以此降低公司成本和提高公司運營效率。在我國,建立財務共享服務中心并提供財務共享服務,已經成為了未來企業集團發展的必然趨勢。

隨著財務共享服務中心的逐步普及,我國的實務界面臨財務集中、財務核算的流程化和標準化、財務運營成本的降低以及財務管控能力的增強等一系列的財務管理變革,進而導致傳統的會計人才無法滿足實踐的需要,高校會計專業實踐教學受到了影響。……

登錄APP查看全文

猜你喜歡

活力(2019年22期)2019-03-16 12:48:10

考試周刊(2016年79期)2016-10-13 23:35:16

考試周刊(2016年79期)2016-10-13 23:26:02

大學教育(2016年9期)2016-10-09 08:34:10

大學教育(2016年9期)2016-10-09 08:17:37

大學教育(2016年9期)2016-10-09 08:12:01

科技視界(2016年20期)2016-09-29 11:25:15

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:24

對外經貿(2014年1期)2014-03-20 13:58:19

職業教育研究(2011年6期)2011-03-25 10:36:18