高校開展內部控制基礎性評價工作問題研究

2017-08-26 22:47:57馮漢杰蘇海蓉

經濟師 2017年6期

馮漢杰+蘇海蓉

摘 要:文章首先簡要介紹了高校開展內部控制基礎性評價工作相關概念和開展評價工作的必要性,之后詳細分析了當前高校在開展內部控制基礎性評價工作中遇到的主要困難及問題,最后對高校有效開展內部控制基礎性評價工作提出了具體的措施。

關鍵詞:高等學校 內部控制 評價

中圖分類號:F230

文獻標識碼:A

文章編號:1004-4914(2017)06-208-02

一、高校開展內部控制基礎性評價工作的介紹

1.評價工作的內容。內部控制基礎性評價,是指單位在開展內部控制建設之前,或在內部控制建設的初期階段,對單位內部控制基礎情況進行的“摸底”評價。高校開展內部控制基礎性評價工作就是按一定的程序和方法、運用一定的量化指標對高校內部控制建設取得的成果進行“摸底”評價,并根據評價結果進一步促進高校內部控制的建設。

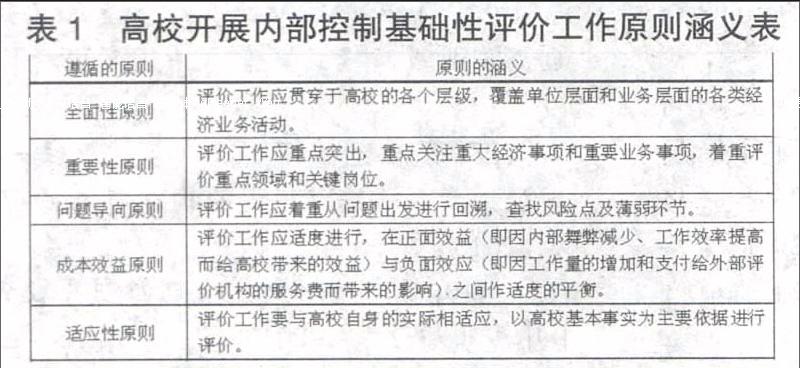

2.評價工作的原則。高校在開展內部控制基礎性評價工作時,應遵循全面性原則、重要性原則、問題導向原則、成本效益原則和適應性原則。評價工作原則的具體涵義見表1。

3.評價工作的方法。高校應以指標量化考核法對單位內部控制建設情況進行有效的評價,量化指標體系以《關于開展行政事業單位內部控制基礎性評價工作的通知》(財會[2016]11號)附件“行政事業單位內部控制基礎性評價指標評分表”為主,結合高校的性質和特點適當補充和完善部分指標。

二、高校開展內部控制基礎性評價工作的必要性

1.高校開展內部控制基礎性評價工作是貫徹國家文件的需要。財政部在2012年印發了《行政事業單位內部控制規范(試行)》(財會[2012]21號),要求各行政事業單位從2014年1月1日起開始執行該文件。財政部在2015年印發了《關于全面推進行政事業單位內部控制建設的指導意見》(財會[2015]24號),對各行政事業單位的內部控制建設作了更加明確的指導。這兩份文件的相繼出臺,表明加強內部控制體系建設是包括高校在內的行政事業單位的法定責任。

為了評價各行政事業單位內部控制建設的情況,2016年財政部印發了《關于開展行政事業單位內部控制基礎性評價工作的通知》(財會[2016]11號),強調以量化評價為導向,要求各行政事業單位在2016年年底前按組織動員、開展評價、評價報告及其使用和總結經驗四個步驟開展單位內部控制基礎性評價工作。該文件的出臺,為高校開展內部控制基礎性評價工作規定了時間表、評價方法、評價內容和評價程序。

2.高校開展內部控制基礎性評價工作是促進高校內部控制建設的需要。高校通過開展內部控制基礎性評價工作,一方面,明確高校內部控制的基本要求和重點內容,使各高校在內部控制建設過程中能夠做到有的放矢、心中有數,圍繞重點工作開展內部控制體系建設;另一方面,旨在發現高校現有內部控制基礎的不足之處和薄弱環節,有針對性地建立健全內部控制體系,通過“以評促建”的方式,推動各高校盡快完成內部控制建立與實施工作。

3.高校開展內部控制基礎性評價工作是高校編報內部控制報告的需要。2017年起,財政部將推進包括高校在內的行政事業單位內部控制報告的編報工作,高校內部控制報告的核心內容是其內部控制的建設情況及執行情況。通過開展內部控制基礎性評價工作,可以摸清高校內部控制的建設情況和執行情況,找到薄弱環節和重大風險點;通過縱橫向比較評價結果,可以清楚了解高校內部控制建設的努力方向,為內部控制報告提供具體的信息和詳細的數據。

三、高校在開展內部控制基礎性評價工作中遇到的主要困難及問題

1.高校主要領導內部控制意識不強,對高校內部控制的建設及評價工作不夠重視。當前,各高校工作的中心任務為提高教學質量、提升科研水平,對學校內部控制方面重視不夠,重視的形式僅表現在口頭上,沒有實質的內容和具體的措施;上級部門的考核及獎勵也表現為重教學科研、輕內控管理,這也進一步弱化內部控制在高校主要領導心中的地位。

2.對評價工作的正面效果缺乏宣傳。由缺乏對高校開展內部控制基礎性評價工作的良好效果的宣傳,各高校除校領導層面對開展內部控制基礎性評價工作認識不足、重視不夠外,高校各部門和廣大教職員工對該工作也缺乏正確的認識,不了解該工作有效實施后會給學校帶來什么樣的好處,會給日常工作帶來什么樣的效益,因而往往消極對待該工作,或者對短期增加的工作量有抵觸的情緒。

3.沒有專門部門或崗位開展內部控制建設及評價工作。目前,各高校還沒有設立專門機構或崗位統籌開展學校內部控制建設及評價工作,內部控制建設工作難以有效推進,內部控制評價工作難以持續開展。

4.對評價結果缺乏進一步運用,缺乏相關獎懲機制進行激勵和約束,評價工作流于形式。評價結果的合理運用能有效促進高校內部控制的建設及評價工作。由于缺乏對評價結果進一步運用的具體措施,高校的內部控制基礎性評價工作流于形式,難以起到以評促建、以評促改、以評促管、評建結合、重在建設的作用。

5.沒有形成內部控制基礎性工作外部評價機制,評價結果缺乏公允性。當前,外部審計力量已對高校進行多方面的監督和審計,監督和審計的內容包括經濟責任審計、專項審計和財務工作檢查等,但對開展內部控制基礎性評價工作,高校還未引入會計師事務所對相關工作進行評價,還未形成外部評價機制,因而評價結果缺乏公允性。

6.評價指標體系及評價模型的科學性仍需進一步研究。當前,雖已出臺了行政事業單位內部控制基礎性評價指標體系,也明確了各指標的權重和得分要點,但是高校畢竟與一般的行政事業單位有很大的不同,評價指標與評價模型的科學性有待進一步的研究。

四、高校有效開展內部控制基礎性評價工作的具體措施

1.加強正面的宣傳。高校開展內部控制基礎性評價工作,可以促進高校內部控制的建設、可以提高高校的管理水平,從而減少工作人員營私舞弊的風險、降低管理成本、提高工作效益。因此,社會、政府部門和高校內部應加大該工作的正面宣傳力度,讓全社會、高校領導和廣大教職員工認識到該工作的意義、作用,從而齊心協力地推進該項工作的有效開展。

2.加強內部控制建設及評價的指導。高校內部控制建設及評價工作是一項系統、復雜的工程,要有效開展該項工作,需要政府部門及社會專業機構對高校的指導。指導的內容包括內部控制相關文件的解讀、內部控制建設與評價工作的意義和作用、內部控制建設的原則和要點、關鍵風險點和環節設置、評價體系設置、評價指標體系內涵和開展評價工作方式方法等;指導方式包括開設培訓班、舉行解讀會、建立工作群、印制學習讀本和宣傳畫冊等。

3.加強外部機構的評價。高校開展內部控制基礎性評價工作,除了通過內部力量開展外,還需加強通過外部審計力量開展。引入外部會計師事務會對高校內部控制基礎性工作進行評價,更具公允性、更能發現高校內部控制的薄弱環節,從而更有效促進高校進一步加強內部控制的建設。

4.合理利用評價結果。高校開展內部控制基礎性評價工作的目的是以評促建、以評促改、以評促管、評建結合、重在建設,評價結果的利用與否,可以影響到高校是否會進一步加強內部控制建設。只有合理利用評價結果,將評價結果與經費撥款、績效獎勵、干部任用等方面掛鉤,才能真正促進高校內部控制的建設,進一步改善內部控制環境。

5.加強內部控制建設及內部控制評價相關課題的研究。高校內部控制建設及評價工作,是高校管理工作的核心。要做好該項工作,除需要廣大管理者認真貫徹落實文件精神外,還需科研工作者不斷地探索與研究,提出創新觀點和方法,進一步簡化工作步驟和流程。因而,各級科研管理部門在發布科研申報題綱時,應涉及高校內部控制建設及評價工作的內容,這樣才能讓更多的科研人員對該項進行深入的探索與研究。

參考文獻:

[1] 財政部.關于開展行政事業單位內部控制基礎性評價工作的通知[S].財會[2016]11號.2016(6)24

[2] 財政部.財政部會計司2017年工作要點[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/kuaijiguanlidongtai/201703/t20170303_2546249.html.2017(3)3

(作者單位:肇慶學院財務處 廣東肇慶 526061)

(責編:賈偉)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:06:37

中國市場(2016年36期)2016-10-19 03:51:04

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

大學教育(2016年9期)2016-10-09 08:18:40

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51