淺談民營醫院作業成本管理

2017-08-24 11:53:36鐘文

時代金融 2017年20期

鐘文

【摘要】隨著競爭的增強,技術革新的發展,服務業正在經歷重大變革。創業初期的民營醫院如何在競爭中取勝,如何有效的控制財務運營狀況和各項成本,保證醫院有足夠的營運資金和正常的現金流,對于在競爭中取得優勢十分重要。本文運用先進的管理會計工具,對民營醫院成本管理進行分析,提出相應的措施。

【關鍵詞】民營醫院 成本管理 創業

一、作業成本管理的簡介

作業成本方法(activity-based costing system,簡稱ABC法)分兩個階段將發生的間接生產成本分配給產品。第一階段,確認作業類型,按資源動因為依據,分配資源形成作業成本庫;在第二階段,確定作業成本動因,將每個作業成本庫分配給每種產品。匯總分配到的各項作業成本得到每種產品所應承擔的間接成本。與傳統成本法不同(以數量基礎分配間接成本的傳統成本成本信息扭曲產品成本),作業成本信息能更好地幫助企業決策者理解產品的成本結構。

隨著競爭越來越激烈,業務外包以及互聯網發展,企業成本結構發生了很大的變化,國外很多著名企業(如可口可樂、殼牌、聯邦快遞等)轉向采用作業成本法進行成本管理,并受益匪淺。在競爭激烈的社會,創業初期的民營醫院如何生存,如何提高競爭力,首當其沖的是其財務能力,尤其是其內部成本管理,很多初創民營醫院不能生存很重要的原因也在于此,成本管理不好,往往導致成本大于營業收入,不能形成健康的現金流,導致醫院迅速走向滅亡。因此,一個良好的成本管理方法體系,對于初創民營醫院來說十分關鍵。筆者經過調研,探索運用作業成本管理,針對初創民營醫院定價等決策,提出有效的成本管理途徑。

二、初創民營醫院成本管理方面存在的主要問題及原因

(一)成本管理制度不健全

大多數民營醫院的成本構成中,固定資產、人工支出(工資、福利費等)成本在總成本比重較大。企業雖有成本管理框架,但缺乏相應的內控制度,使得實施效果不甚理想。隨著醫院競爭加劇,同質化嚴重,客戶流失,醫護人員難留,盈利越發困難,成本卻在上升。加上有些初創期尚未建立一個嚴格的管理制度,導致成本管理處于失控狀態,成本不斷擴大。

(二)成本管理內容片面

大多初創民營醫院的管理者缺乏先進的管理知識,成本管理注重短期利益,運用傳統的成本管理模式,認為成本管理就是控制企業的生產成本,這種成本管理模式單一,只限于反饋性成本控制,忽視對其他環節領域成本行為的控制,缺乏戰略管理思維,不能形成系統的成本控制管理方法體系。

(三)成本管理方法落后

隨著民營醫院競爭日益加劇,市場需求增長放緩,同質化的競爭使初創企業服務價格不斷下滑,利潤越來越薄。傳統的成本管理方法不能全面正確反映企業的全部成本信息,誤導醫院管理人員的決策,制約企業獲得長期競爭優勢。

三、作業成本管理在初創民營醫院的應用

以一位社區提供醫療服務的小型民營醫院門診部為例,采用作業成本管理思想,確定為不同類型的病患提供所需就診服務成本。

首先,對病患進行分類。門診部按照病患每次就診類型分為初診和復診;按照病患復雜程度,將病患分為小病、小病和疑難雜癥三種類型,這樣每位病患每次就診就會對應下列六種中的一種類型。分別為:I型(初診小病)、II型(復診小病)、III型(初診大病)、IV型(復診大病)、V型(初診疑難雜癥)和VI(復診疑難雜癥)。

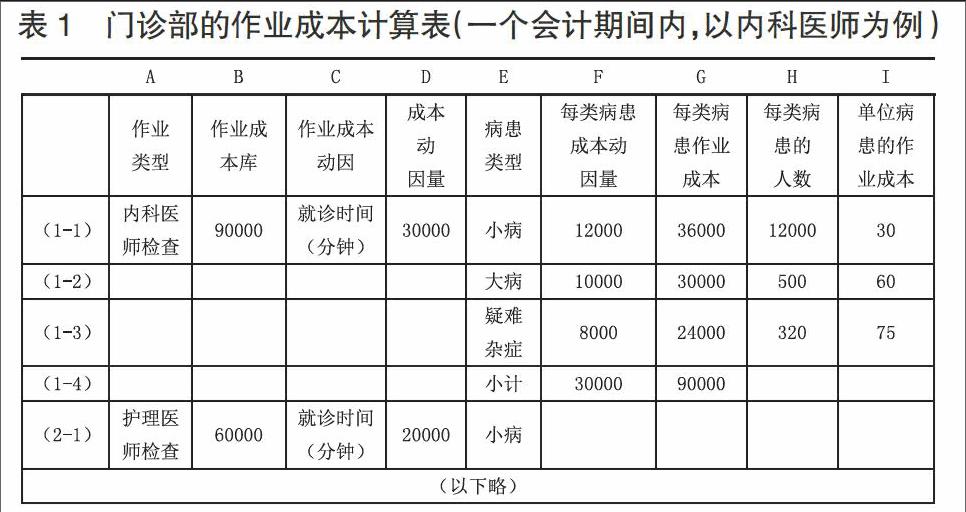

其次,分析門診流程。每次病患門診流程是,先由一位注冊護士接待,根據病患的表現癥狀,幫助患者為接下來的醫師(可能是內科醫師、護理醫師或住院醫師)診治做好準備;每位病患只由一位醫師負責檢查,只選擇一種類型的問診記錄工作(初診或復診)。由此,根據作業成本法思想,確定門診部的作業(作業成本動因)分別為:注冊護士接待(接待時間)、內科醫師檢查(就診時間)、護理醫師檢查(就診時間)、住院醫師檢查(就診時間)、初診記錄(問診人次)、復診記錄(問診人次)、開賬單(賬單項目數)和門診設施使用(就診人次)。

第三,運用作業成本法,計算并分析作業成本,如下表所示:

根據上表中的ABC資料,每類病患單位作業成本,例如,表中計算出來的小病、大病和疑難雜癥的每位患者內科醫師檢查作業成本分別為30元、60元和70元。醫院管理人員可以利用ABC資料進行作業成本管理,進一步能更好地做出一系列的決策:制定恰當的定價決策、決定增加或終止某項服務等決策。

(一)制定恰當的定價決策

醫院管理人員利用ABC資料可以計算出六種類型病患每類的就診成本,如前所述,每位病患就診流程必須經由一位注冊護士接待為診治做準備,只由一位醫師(可能是內科醫師、護理醫師或住院醫師)負責檢查,只選擇一種類型的問診記錄(初診或復診),都要開賬單和使用門診設施,因此,這些作業都要納入成本計算中。以內科醫師負責的患大病初診病人為例,計算其就診成本:一位由內科醫師醫治的大病初診病人就診成本=大病初診內科醫師檢查單位作業成本+大病初診注冊護士接待單位作業成本+初診記錄單位作業成本+開出賬單單位作業成本+使用門診設施單位作業成本。通過了解每種類型病患的就診成本,就可以更好的每種類型制定出適當的收費價格。

(二)盈利性分析

以ABC資料為基礎,對每類型病患進行盈利性分析。分析步驟為:第一,計算歷史會計期間每項作業成本占毛利平均百分比,作為標準(例如四項作業標準分別為A1~A4);第二,計算出每類病患的每項作業相關成本占毛利的百分比(例如六類病患B1~B6、C1~C6、D1~D6等);第三,將每類病患各項作業成本占毛利百分比與對應標準比較,計算偏差。可以很容易發現每類病患相關作業成本是否偏離標準,并找到某類型病患不能為醫院創利的原因,并為進一步的成本管理提供方向。就某類病患相關作業成本偏離問題,還可以處理近期ABC數據進行趨勢分析,進一步分析出這種偏離是最近出現的,還是一直存在?偏離情況是否在持續惡化?幫助醫院管理人員決定哪類型病患作業成本需要迫切關注,以便及時采取措施對相關作業成本糾偏。

基金項目:本項目成果受西南石油大學“大學生創新創業訓練計劃”項目建設資助。

猜你喜歡

商(2016年34期)2016-11-24 10:50:14

現代經濟信息(2016年22期)2016-10-26 09:49:22

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

商(2016年27期)2016-10-17 04:43:02

今傳媒(2016年9期)2016-10-15 22:42:56

大學教育(2016年9期)2016-10-09 07:57:56