中國對外投資企業轉讓定價國際避稅問題研究

——來自商品出口貿易的證據

2017-08-22 08:43:27白思達儲敏偉

財經論叢 2017年8期

白思達,儲敏偉

(上海財經大學公共經濟與管理學院,上海 200433)

中國對外投資企業轉讓定價國際避稅問題研究

——來自商品出口貿易的證據

白思達,儲敏偉

(上海財經大學公共經濟與管理學院,上海 200433)

本文利用交易層面的2000~2010年海關數據庫和對外投資名錄,通過雙重差分法發現了中國對外直接投資企業通過轉讓定價進行國際避稅的直接證據。研究發現:一是中國對外直接投資企業利用轉讓定價進行國際避稅,出口到低稅國關聯企業的價格會顯著下降4.28%~7.79%,相應的出口到高稅國關聯企業價格會顯著提高4.28%~7.79%;二是一般貿易和加工貿易都存在轉讓定價行為;三是雙邊稅收協定對企業轉讓定價避稅起到抑制作用。本研究可以有效補充企業避稅文獻,并為中國反避稅制度的完善提供了政策建議。

轉讓定價;企業避稅;商品貿易

一、引 言

傳統的生產活動中一項產品從生產到銷售都是在一國之內完成。隨著經濟全球化進展不斷加快,一方面資本、人員、商品和服務的跨國流動成本降低,另一方面資本的自由流動和全球逐利行為使得一些跨國公司將商品的設計、開發、生產、營銷和售后服務等不同環節放置在不同的國家和地區。稅收優惠政策歷來是吸引投資和貿易的重要手段,在市場進入、產業聚集、勞動力技能和基礎設施質量同等的情況下,跨國企業會選擇低稅率或對特定投資提供優惠稅收政策的國家和地區,利用各國稅收制度差異通過各種避稅渠道將利潤從高稅國向低稅國進行轉移,導致為價值創造做出貢獻的勞動發生地國家無法獲得正常的稅收權益。據經合組織(OECD)統計,全球每年4%~10%的企業所得稅因跨境避稅流失,其中轉讓定價是跨國企業避稅的常見方式。轉讓定價是指跨國公司集團內部各關聯企業間商品的銷售、服務的提供和資金的借貸等行為采用區別于獨立企業的內部定價方法。當獨立企業間進行交易時,他們之間建立的商業和財務關系的條件通常是由市場力量決定的。而當跨國公司的關聯企業間進行交易時,他們之間的商業和財務關系往往不能反映市場競爭原則,而是出于降低集團整體稅負的目的或是其他的商業目的。隨著跨國公司集團內部貿易量和金額的不斷增長,轉讓定價規則對企業和稅收管理的影響日益凸顯。

OECD從20世紀70年代就開始對轉讓定價稅收問題進行研究,先后發布了《轉讓定價與跨國企業》(1979年)、《轉讓定價與跨國企業:三個稅收問題》(1984年)、《跨國公司與稅務機關的轉讓定價指南》(1995年)和《跨國企業與稅務機關轉讓定價指南》(2010年)。2015年10月5日,經合組織(OECD)發布了“稅基侵蝕和利潤轉移”(簡稱BEPS)項目成果報告,并于10月8日由20國集團財長和央行行長會議審議通過,其中第8~10項及第13項行動計劃涉及轉讓定價規則。BEPS行動計劃指出,有關轉讓定價規則的國際現行準則如被不當使用,會導致利潤分配與產生利潤的經濟活動不相匹配,進而會導致各國稅基被人為分配,加大高稅國稅基被侵蝕的風險。

在國內,2000年之前,中國實行“引進來”戰略,每年吸引大量的外商直接投資。這一時期學界關注的重點是在華外資企業的轉讓定價避稅問題。在關于企業避稅問題的研究中,學者主要從企業所得稅分享(范子英、田彬彬,2016)[1]、政府規模(馬光榮、李立行,2012)[2]和地區核心官員變更(陳德球,2016)[3]等角度研究企業國內避稅問題。由于當時中國對外直接投資的規模較小,因此中國本國跨國企業的國際避稅問題尚未引起足夠的關注。隨著我國對外投資規模逐年擴大,我國已經從資本輸入國轉變為資本輸出國。值得注意的是,中國對外直接投資的國家稅率較低(朱青,2016)[4],這就給企業避稅帶來了很大空間。值得我們注意的是,既然轉讓定價是跨國企業避稅的常見方式,那么中國對外投資企業是否也利用這種方式進行跨國避稅呢?如果確實存在的話,那么中國企業轉讓定價避稅的特征又有哪些呢?

本文通過將2000~2010年海關數據庫與中國對外直接投資企業名錄進行匹配,獲知企業層面在時間維度上的出口信息,并將出口目的國按稅率是否高于或低于同時期中國的企業所得稅稅率分為“高稅國”和“低稅國”。在“低稅國”中,我們進一步分為“避稅天堂”和“非避稅天堂”,從而在微觀層面上識別企業轉讓定價國際避稅的特征事實。首先利用雙重差分法分析關聯交易價格是否顯著低于公平交易價格。其次分析不同貿易方式下轉讓定價情況。最后我們選取與我國簽訂對外投資協定的國家、營商環境較差的國家、重新定義價格的方式和加入更多的控制變量以提高估算精度等四個方面進行了穩健性分析。中國對外投資企業確實利用轉讓定價這種方式進行跨國避稅,在出口貿易中表現為,同低稅國關聯企業交易的價格平均而言要顯著下降4.28%,相應出口到高稅國關聯企業的價格平均而言會顯著提高4.28%,一般貿易和加工貿易企業都存在轉讓定價避稅行為。此外我們還驗證了中國現行反避稅體系是否有效的問題,以現行中國對外簽署的雙邊稅收協定為例,實證結果表明,現行雙邊稅收協定可有效抑制企業通過轉讓定價避稅的問題。

本文的可能創新在于:國內對中國對外投資企業國際避稅問題還十分稀缺,本研究首次利用交易層面的數據來研究中國對外投資企業國際避稅問題,為我國今后開展稅基侵蝕和利潤轉移問題奠定了良好的基礎。此外這項研究可以與現有研究國內避稅相關問題形成良好的互補。面對我國轉讓定價與企業國際避稅問題大量存在的事實,我們的研究成果不僅闡述了其產生的根本癥結,而且能夠為今后國家制定相關稅收政策,遏制我國稅收流失,維護國家的稅收利益,更好地引導國內企業健康發展,提供了解決問題的依據和建議。

二、文獻評述

判斷跨國企業關聯方之間是否通過轉讓定價來轉移利潤的關鍵是為轉讓價格(transfer price)選擇合適的公平交易價格(arm-length price)。轉讓價格是關聯企業的交易價格,因此轉讓價格的確定特別依賴于企業間關聯關系的確定。文獻中有兩種主要做法:最為理想的是能夠直接獲取企業關聯交易的信息(Davies和Martin,2014)[5],但在大多數情況下企業出于保密目的不會主動披露關聯企業信息,因而研究者也就無法直接觀察到關聯交易價格,此時需要轉換思路來確定關聯交易。Cristea和Nguyean(2016)[6]認為跨國企業在境外某國設立了分支機構,那么出口到該國的商品會通過兩種途徑。一種是出售給分支機構,另一種是出口到非關聯的第三方。雖然我們并不知曉跨國企業向該國出口商品的具體途徑,但可以認為至少有一部分是通過分支機構出口的,這時可以將出口商品的價格看成是二者的一個加權平均,并且這個價格在海關數據庫中是可以觀測到的。這種估計方法存在的問題是將企業出口到該國的商品全都視為關聯交易,也就是將關聯交易價格和公平交易價格混在一起全都被視為關聯交易,因而估計結果是一個下限水平,實際轉讓定價程度更大。在公平交易價格選取方面,如果能直接觀察到企業同第三方的交易,那么就可以將關聯交易價格同該價格進行直接比較。這種方法同關聯交易價格存在同樣的問題,即受到企業交易層面的信息缺失而難以觀測得到。因此,研究人員常常從企業內部尋找這種商品出口到同一國家的公平交易價格,在估計方法上采用雙重差分(DID)的方法。

另外企業在制定價格時并非只考慮稅率的影響,也有許多其他因素會影響交易價格,如企業會在更遠、更富有的國家制定高價(Bastos和 Silva,2010[7];Manova和Zhang,2012[8])。Berman(2012)證明了不同規模的企業對交易成本的反應有所不同。因此在選取控制變量時會控制關稅 (Davies 和Martin,2014)、國家特征(Davies和Martin,2014)和企業特征(Bernard等,2006[9];Cristea和Nguyean,2016)。我國在研究商品出口價格問題時主要從地理因素、國家特征和企業異質性角度對出口價格的影響。如企業傾向于對距離更遠的市場出口單位價格更高的商品,并且這種影響程度在加工貿易和一般貿易、內資企業和外資企業之間的差異非常明顯(楊汝岱、朱詩娥,2013[10])。楊汝岱、李艷(2009)[11]認為區位地理對出口價格存在很大的影響。但這些研究均沒有考慮企業所得稅對出口價格的影響。另外在國內現有針對轉讓定價問題的研究中,通過實證方法進行的研究還很匱乏,已有的研究往往集中在國際比較分析,總結發達國家經驗來對我國轉讓定價相關制度進行補充和修改。本文認為,發達國家基于本國經驗證據制定的政策建議可能并非適用于我國,完全照搬到我國可能存在水土不服甚至相反的效果。因此本文對中國對外投資企業轉讓定價問題進行研究,并提出有針對性的政策建議。

三、數據來源與數據處理

本文使用的數據是中國海關總署提供的2000~2010年海關數據庫和中國商務部對外經濟合作司公布的《境外投資企業(機構)目錄》(中國對外直接投資企業名錄)。中國出口的目的國共有161個,這些國家和地區的地理信息來源于CEPII數據庫*數據來源http://www.cepii.fr/CEPII/en/bdd_modele/presentation.asp?id=6。;各個國家的公司所得稅稅率信息來源于畢馬威的Corporate Tax Rate Survey(2000、2003、2005和2015)*一共涵蓋了217個國家的稅率情況,其中這12年的稅率全都有的共有69個國家。。當稅率低于我國的稅率時,指示變量lotax等于1,當稅率高于我國的稅率時,指示變量hitax為0;商品代碼(Hs2002)和國際標準產業分類(ISIC Rev3)來源于United Nations Statistics Divisions*一共涵蓋了217個國家的稅率情況,其中這12年的稅率全都有的共有69個國家。;避稅地信息來源于Bennedsen M.&S. Zeume(2015)*數據來源為http://unstats.un.org/unsd/cr/registry/regdnld.asp?Lg=1。對避稅天堂名單的界定,主要采用“OECD灰名單”展開分析,此外還考慮了OECD初始名單、美國政府“停止濫用稅收天堂法案”名單(表1第3列)、Hines和Rice (1994)提供的名單(表1第4列)。這些數據集通過國家和地區代碼相連接。

由于每個企業每年向某個國家以同一種運輸方式、同一種貿易方式進/出口的某種商品可能存在多筆交易,且每筆交易的價格差異有時非常大。為進一步壓縮數據,首先生成一個加權平均價格,變量名稱為total_price,即每個企業每年以同一貿易方式、同一運輸方式進/出口到同一國家的同一種商品的金額總量除以數量總量。其次生成一個平均價格,變量名稱為mean_price,即每個企業每年以同一貿易方式、同一運輸方式進/出口到同一國家的同一種商品的每一筆價格取算數平均;最后保留每個企業每年以同一貿易方式、同一運輸方式進/出口的同一商品中金額最大的一筆金額所對應的價格。

同時由于我國采用的是國際通行的《商品名稱及編碼協調制度》(以下簡稱“協調制度”)。HS編碼8位,前6位數是HS國際標準編碼。“協調制度”在2002年和2007年發生了調整,因此調整采用的是將2002~2010年的商品代碼向前調整至HS2002。因為越早的年份商品分類標準較粗,越往后的年份商品分類越細。這樣將商品代碼從后調制前面可以找到對應的代碼,而從前往后無法找到對應的代碼。聯合國統計機構網站上提供了這五個版本相互轉換的Excel表格*數據來源同http://unstats.un.org/unsd/cr/registry/regdnld.asp?Lg=1。。為了獲取企業的對外投資地和對外投資時間,我們將《境外投資企業(機構)名錄》與海關數據進行匹配。為了提高合并的準確性,在合并過程中對企業名稱進行了一些基本清理,比如刪除了兩個樣本中企業名稱中的有限公司、股份有限公司、省等無用的詞。最后我們將樣本范圍限定在對外直接投資企業,刪除了從未進行對外直接投資企業。

四、實證檢驗與分析

本節中我們首先利用雙重差分法檢驗中國對外投資企業是否通過操縱關聯方的價格將利潤轉移到低稅率的國家和地區。在模型設定過程中我們認為企業的對外投資行為是外生的。原因是:第一,稅收政策變動較為頻繁,企業避稅具有高度不確定性。第二,跨國公司進行避稅行為可以通過多種機制,設立分支機構并不是最有效的方式。然后我們分貿易方式考察了企業轉讓定價特征。最后我們從三個方面進行了穩健性分析:一是重新選取了被解釋變量;二是將樣本限定在同我國簽訂稅收協定的國家;三是選取稅收管理水平較弱的國家。

本文的回歸模型設如下:

lnpriceijkt=δDaff_newijt+β1Daff_newijt*havensit+αit+αjt+αk+εijkt

其中,i代表企業,j代表出口目的國,k代表商品,t代表年份。被解釋變量priceijkt(取對數)是企業i在t年出口到j國k商品的價格。Daff_newijt代表i企業t年在j國是否有分支機構,設立分支機構之前取 0,設立當年及以后的年份取值為 1,havens表示是否為避稅天堂的虛擬變量。系數β1即本文所關心的核心解釋變量,衡量的是與出口到非避稅天堂的企業相比,出口到避稅天堂關聯交易價格是否顯著低于該企業同第三方進行交易的公平交易價格。為了剔除企業層面和國家層面對價格的可能影響因素,我們控制了企業-時間固定效應和國家-時間固定效應。考慮到不同種類商品間的價格具有不可比性,我們還控制了商品固定效應。εijkt表示未觀察到的隨機擾動因素,由于不同企業在同一年出口到同一國家的商品的單位價格是相關的,允許誤差項在國家-年度層面存在聚類。

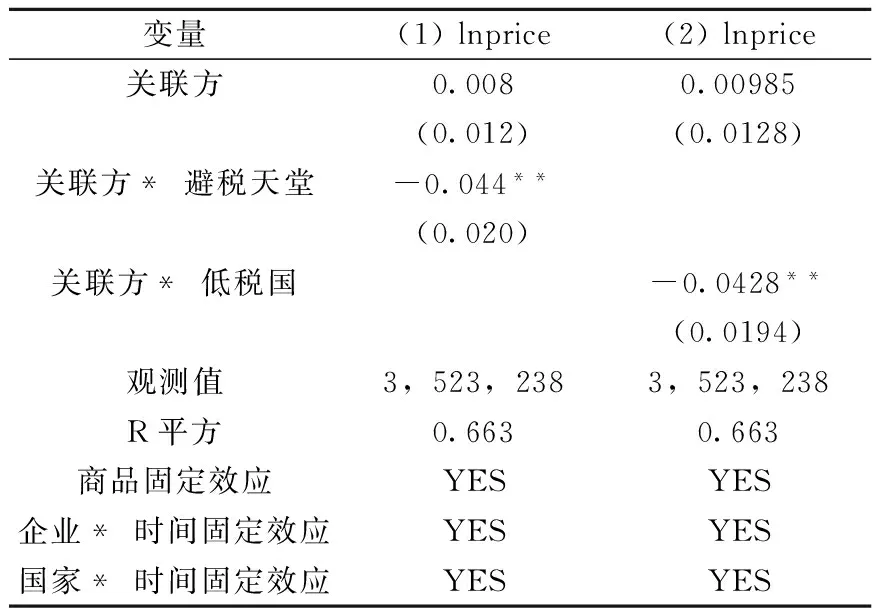

具體的回歸結果如表1第(1)欄所示。結果顯示,與出口到非避稅天堂的商品價格相比,出口到避稅天堂關聯交易的價格會顯著降低4.40%,這表明對外投資企業在出口這一環節利用轉讓定價進行國際避稅,將在中國創造的利潤轉移到低稅國關聯企業中。在第(2)欄中,我們將國家的范圍拓展到所有稅率低于中國的國家。結果表明,企業不僅利用避稅天堂利用轉讓定價進行避稅,只要稅率低于我國,企業就存在避稅的可能;與之相對應的是,中國對外投資企業出口到高稅國關聯方的交易價格會顯著上升4.28%。

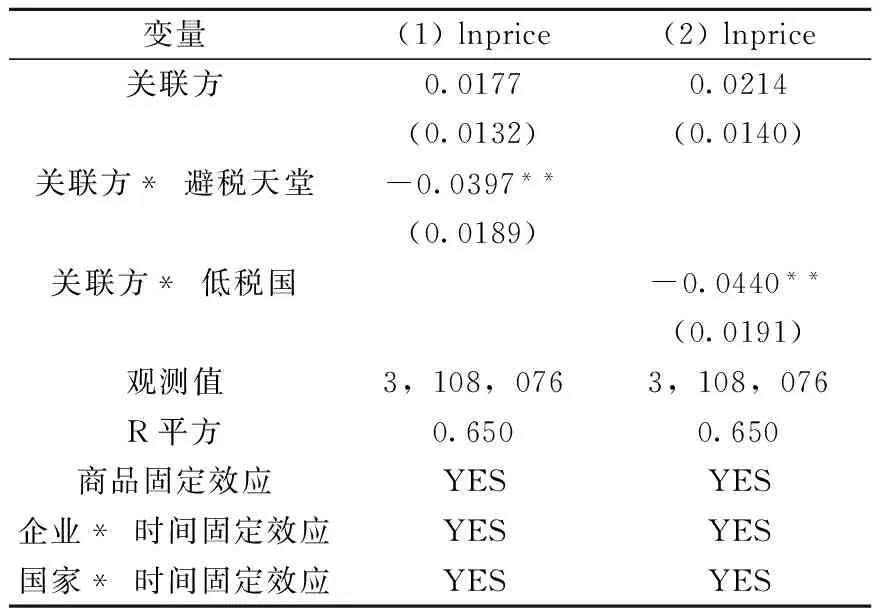

在樣本期間加工貿易出口總額占總出口額的33.2%,加工貿易是發展中國家中(尤其是在中國、墨西哥和越南)中很普遍的一種貿易模式。它的特點是國內企業首先從國外進口原材料和中間產品,然后利用國內的加工技術進行加工,進而將最終產品向國外出口。加工貿易企業尤其是外資加工企業通過向低稅國關聯企業低價出售最終產品或者高價購買關聯方原材料的方式來實現利潤轉移(余淼杰,2013)[12]。相比之下,一般貿易是單純的商品買賣。在理論上往往認為加工貿易存在轉讓定價而一般貿易不存在。但是在實踐反避稅調查的案件中,我們發現一般貿易(公司名稱為“貿易公司”)企業也會通過轉讓定價進行避稅。為此我們進行了實證上的檢驗。具體結果見表2所示。表2表明,一般貿易中確實存在轉讓定價避稅問題。

表1 基準回歸

變量(1)lnprice(2)lnprice關聯方0.0080.00985(0.012)(0.0128)關聯方*避稅天堂-0.044**(0.020)關聯方*低稅國-0.0428**(0.0194)觀測值3,523,2383,523,238R平方0.6630.663商品固定效應YESYES企業*時間固定效應YESYES國家*時間固定效應YESYES

注: *** 、** 和* 分別表示在1%、5%和10%的顯著性水平下的顯著性水平;括號內為標準誤差;聚類標準差在國家-年度上聚類。下表同。

表2 一般貿易轉讓定價

變量(1)lnprice(2)lnprice關聯方0.01770.0214(0.0132)(0.0140)關聯方*避稅天堂-0.0397**(0.0189)關聯方*低稅國-0.0440**(0.0191)觀測值3,108,0763,108,076R平方0.6500.650商品固定效應YESYES企業*時間固定效應YESYES國家*時間固定效應YESYES

五、穩健性檢驗

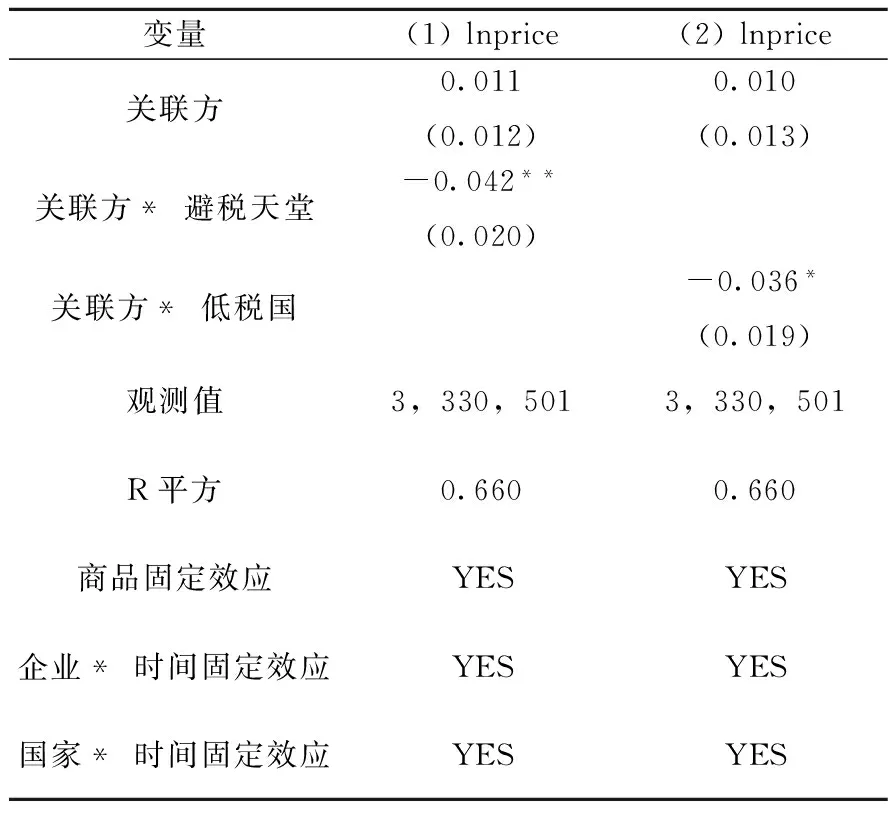

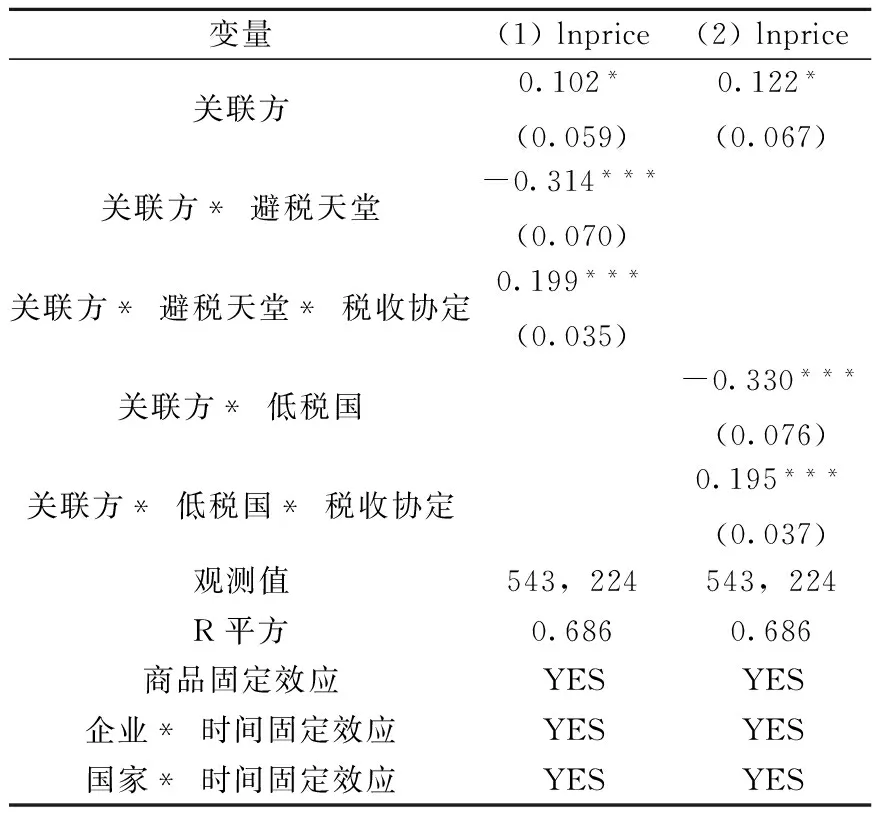

第一個穩健性檢驗將樣本限制在與我國簽訂避免雙重征稅稅收協定的國家。在理論上簽署協定鼓勵國家間拓展他們的雙邊對外投資活動,而且由于消除了被雙重征稅的顧慮,有可能向締約國一方轉移更多的利潤;同時由于稅收協定包含稅收情報交換條款,因此對企業避稅有震懾作用。稅收協定的兩個功能中哪個起主要作用呢?我們進行了實證檢驗。結果如表3所示。雖然出口到低稅國關聯企業的價格仍是降低的,但與基準回歸相比,降低的幅度變小。這說明稅收協定對企業轉讓定價避稅行為起到一定的抑制作用。

此外我們又進一步考察了國家在簽訂稅收協定前后企業在該國的表現。year1表示出口的目的國與我國是否簽訂了稅收協定。簽訂前year1為0,簽訂后為1。表4(續)的第(1)欄和第(2)欄表明,在簽訂稅收協定之前,企業出口到低稅國關聯企業的價格顯著低于降低;簽訂稅收協定后,雖然轉讓定價仍然存在,但對打擊企業避稅起到了一定的抑制作用。

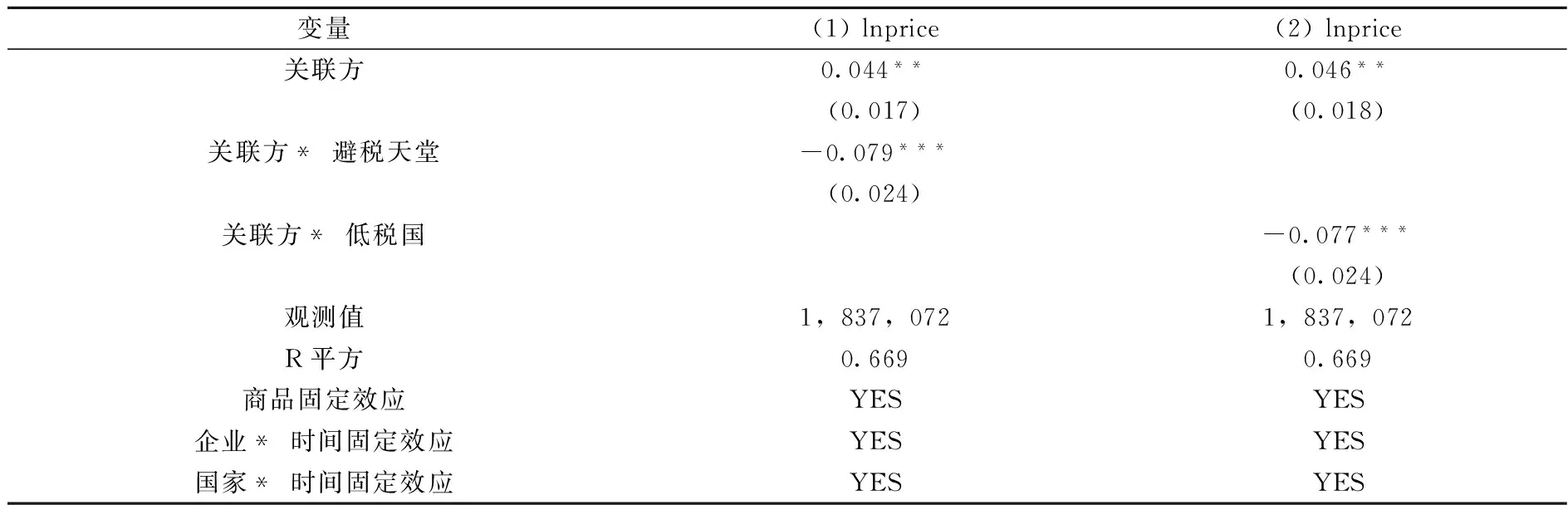

第二個穩健性分析將樣本限制在了營商環境較差的國家和地區。這些國家參考Kaufmann,Kraay和Mastruzzi(2004)的研究結論。在其他條件相同的情況下,這些國家對企業進行反避稅調查的可能性較低,因此我們預期,核心解釋變量前的系數與基準回歸相比應更大。回歸結果見表4。與預期相同,對外投資企業出口到這些國家關聯方的商品價格更低。

表3 稅收協定對價格的影響

變量(1)lnprice(2)lnprice關聯方0.011(0.012)0.010(0.013)關聯方*避稅天堂-0.042**(0.020)關聯方*低稅國-0.036*(0.019)觀測值3,330,5013,330,501R平方0.6600.660商品固定效應YESYES企業*時間固定效應YESYES國家*時間固定效應YESYES

表4 稅收協定對價格的影響(續)

變量(1)lnprice(2)lnprice關聯方0.102*(0.059)0.122*(0.067)關聯方*避稅天堂-0.314***(0.070)關聯方*避稅天堂*稅收協定0.199***(0.035)關聯方*低稅國-0.330***(0.076)關聯方*低稅國*稅收協定0.195***(0.037)觀測值543,224543,224R平方0.6860.686商品固定效應YESYES企業*時間固定效應YESYES國家*時間固定效應YESYES

表4 營商環境對企業轉讓定價避稅的影響

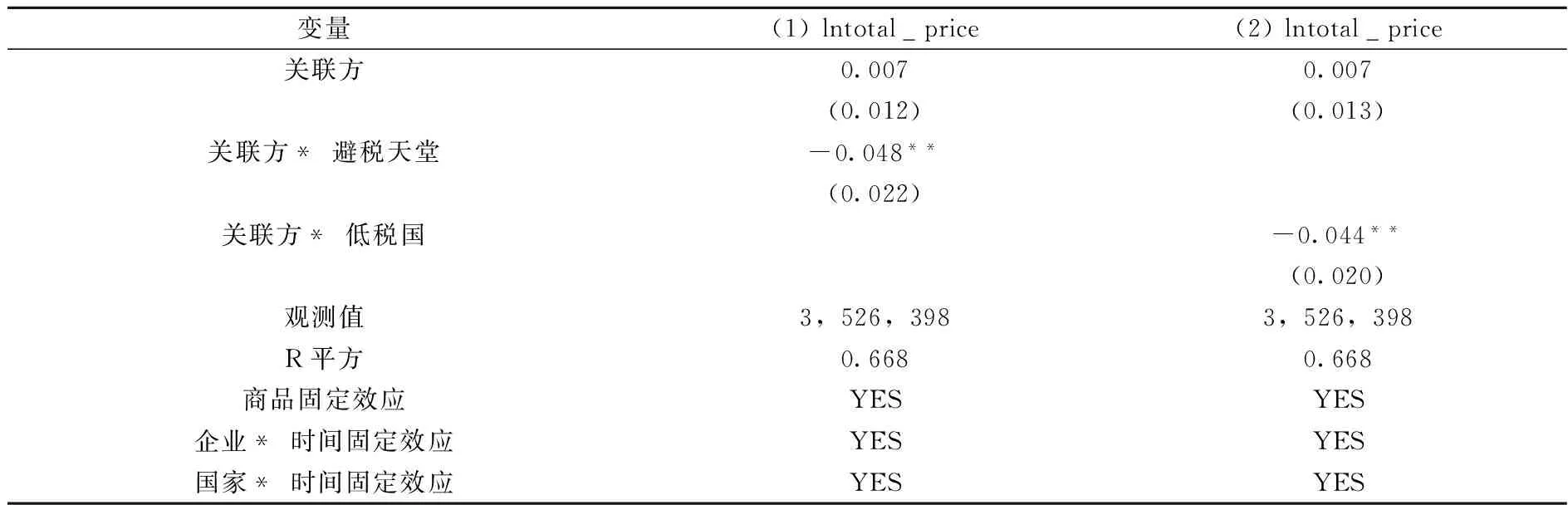

第三個穩健性分析中我們將價格重新定義,使用total_price作為被解釋變量,回歸結果見表5。基準回歸結論沒有改變,證明我們的結論是穩健的。

表5 不同價格定義方式轉讓定價情況

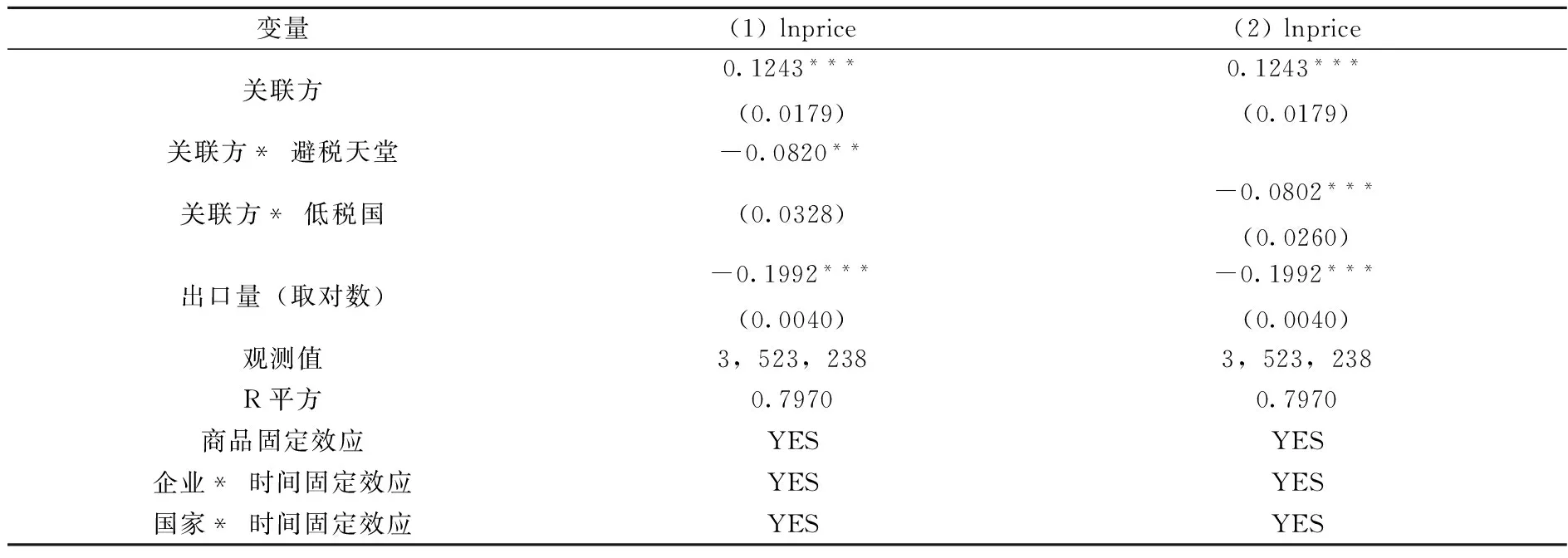

第四,由于β1是核心的待估計參數,與之相關的交互項變量是否滿足零條件均值等假設是決定能否得到無偏一致估計量的前提。為減弱交互項違反零條件均值的機會,我們又更加嚴格的控制了更多的變量。由于2009年國家稅務總局出臺的《特別納稅調整實施辦法(試行)》中規定,可比性分析中應考慮交易量問題,因此我們控制了出口交易的產量,使得關聯交易和公平交易是在同一產量水平下進行比較的。回歸結果見表6所示。結果表明,基準回歸的結果是穩健的。

表6 控制更多的變量

六、結 語

跨國公司為實現全球利潤的最大化目標時會在全球范圍內利用稅制差異和政策上的差異最小化全球稅負。在不同的稅收管轄區內分配利潤導致了國家的稅基侵蝕。跨國公司的避稅問題在國際稅收領域成為了G20和OECD成員國最為關心的問題。為打擊跨國公司避稅,稅務當局需有針對性的對避稅渠道最初回應。本研究發現了中國對外投資企業在出口環節利用轉讓定價進行避稅的直接證據。在我國對外投資規模的迅猛增長的背景下,轉讓定價對我國造成的稅基侵蝕和利潤轉移風險也開始加大,對該問題的研究也成為現階段我國稅收理論界與實務部門亟待探討的重要課題。尤其在國際打擊跨國避稅和合作的背景下,中國對外投資企業避稅問題尤其值得關注。

本文通過將2000~2010年海關進出口數據庫和對外直接投資名錄進行匹配,識別了對外直接投資企業向避稅天堂出口環節通過轉讓定價進行避稅的機制。本文發現,中國對外直接投資企業利用轉讓定價進行國際避稅,出口到低稅國關聯企業的價格會顯著下降4.28%~7.79%,相應的出口到高稅國關聯企業價格會顯著提高4.28%~7.79%;一般貿易和加工貿易企業都存在轉讓定價行為;現行雙邊稅收協定對企業轉讓定價避稅起到抑制作用。目前各國攜手打擊跨國企業跨國避稅的熱情空前高漲,國際稅收合作程度進一步加深。中國應牢牢把握這個機會,進一步完善國內反避稅制度。為此,作者提出兩點建議:第一,在國際社會打擊避稅熱情空前高漲的情況下,中國應進一步加強國際稅收情報交換。具體來說,可以將對外簽署的雙邊稅收協定中應請求的情報交換機制修改為自動情報交換機制,尤其是應將自動情報交換機制常態化。第二,稅務部門應加強對外直接投資企業的信息資料收集,這一環節離不開海關、銀行等部門的信息共享。2015年12月中國正式簽署了《金融賬戶涉稅信息自動交換多邊主管當局間協議》(CRS),根據該協議,自2017年7月1日起,對在金融機構新開立賬戶被識別為非居民個人或企業的,金融機構應當收集并記錄報送所需信息,開展盡職調查。在盡職調查中,不排除金融機構少數員工為吸引或留住高凈值客戶而不認真執行協議的要求,通過協助賬戶持有人隱匿資產的情況。對此,金融機構應盡快做好員工培訓,建立完整的非居民金融賬戶盡職調查管理制度,設計合理的業務流程和操作規范。

[1] 范子英,田彬彬. 稅收競爭、稅收執法與企業避稅[J]. 經濟研究,2013,(9):99-111.

[2] 陳德球,陳運森,董志勇. 政策不確定性、稅收征管強度與企業稅收規避[J].管理世界,2016,(5):151-163.

[3] 馬光榮,李力行. 政府規模、地方治理與企業逃稅[J]. 世界經濟,2012,(6):93-114.

[4] 朱青.國際稅收[M].北京:中國人民大學出版社,2016.

[5] Davies R. B., Martin J., Parenti M., Toubal F. Knocking on Tax Havens Door: Multinational Firms and Transfer Pricing[Z]. UCD Cetre for Economic Reserch, Working Paper,2015.

[6] Cristea A. D., Nguyen D. X. Transfer Pricing by Multinational Firms: New Evidence from Foreign Firm Ownerships[J]. American Economic Journal: Economic Policy, 2016,(3):170-202.

[7] Borkowski S. C. Transfer Pricing Practices of Transnational Corporations in PATA Countries[J]. Journal of International Accounting Auditing and Taxation,2010,(1):35-54.

[8] Manova K., Zhang Z. Export Prices across Firms and Destination[J]. The Quarterly Journal of Economics, 2012,(8):379-436.

[9] Bernard A., Jensen J., Schott P. Transfer Pricing by US-based Multinational Firms[R].National Bureau of Economic Research,2008.

[10] 楊汝岱,朱詩娥.企業、地理與出口產品價格——中國的典型事實[J].經濟學(季刊),2013,(4):1347-1368.

[11] 楊汝岱,李艷.區位地理與企業出口產品價格差異研究[J].管理世界,2013,(7):21-30.

[12] 余淼杰.加工貿易與中國企業生產率——企業異質性理論和實證研究[M].北京大學出版社,2013.

(責任編輯:風 云)

Research on Transfer Pricing of Chinese Foreign Investment Enterprises——Evidence from Commodity Export Trade

BAI Sida, CHU Minwei

(School of Public Economics and Administration, Shanghai University of Finance and Economics, Shanghai 200433, China)

This paper uses the method of DID to research the international tax avoidance of Chinese foreign direct investment enterprises by using the 2000~2010 customs database and the foreign investment list. The results are as follows: (1) Chinese foreign direct investment enterprises use transfer pricing to avoid Chinese tax by decreasing price to related enterprises in low-tax countries by 4.28%~7.79%, while correspondingly increasing the price to related enterprises in high-tax countries by 4.28%~7.79%; (2) there exists transfer pricing behavior in both the general trade and processing trade; (3) the bilateral tax agreement can restrain transfer pricing for tax avoidance. This study can effectively supplement the corporate tax avoidance literature and provide some policy recommendations to improve Chinese anti-tax avoidance system.

Transfer Price; Tax Avoidance; Commodity Trade

2017-03-20

上海財經大學博士生創新基金項目(2016110889)

白思達(1988-),女,吉林省吉林市人,上海財經大學公共經濟與管理學院博士生;儲敏偉(1951-),男,上海市人,上海財經大學公共經濟與管理學院教授。

F812.42

A

1004-4892(2017)08-0028-08

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

學苑創造·A版(2018年11期)2018-02-01 06:29:20

華人時刊(2017年23期)2017-04-18 11:56:38

讀者(2017年5期)2017-02-15 18:04:18

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44