影子銀行體系對我國貨幣政策工具規則選擇的影響

——基于DSGE模型的數值模擬分析

2017-08-22 08:43:26劉翠

財經論叢 2017年8期

劉 翠

(1.中國人民大學財政金融學院,北京 100872; 2.天津財經大學珠江學院金融系,天津 301811)

影子銀行體系對我國貨幣政策工具規則選擇的影響

——基于DSGE模型的數值模擬分析

劉 翠1,2

(1.中國人民大學財政金融學院,北京 100872; 2.天津財經大學珠江學院金融系,天津 301811)

本文通過建立包含影子銀行和商業銀行等多個部門在內的DSGE模型,利用不同貨幣政策工具規則反應系數的OLS估計結果,探索解決在充分發展影子銀行背景下的貨幣政策工具規則的選擇問題。模型分析結果表明,利率規則在穩定產出、物價方面發揮的作用更明顯,利率規則未來應作為我國貨幣政策工具規則的最優選擇。同時,比較貨幣政策工具規則的福利損失得出結論,三種貨幣政策工具規則的福利損失從小到大分別是利率規則、混合規則和貨幣供應量規則,這也表明利率規則是我國貨幣政策工具規則的最優選擇。

影子銀行體系;貨幣政策;工具規則;DSGE模型

一、引 言

影子銀行體系(Shadow Banking System)的概念最早是在2007年由太平洋投資管理公司(PIMCO)執行董事Paul McCulley于美聯儲年度研討會上提出,他認為影子銀行是“與傳統、正規接受監管的商業銀行系統相對應的金融機構,所籌集的多為短期不確定的資金,游離于聯邦政府監管之外,沒有再貼現的權利,也不能加入存款保險組織”[1]。在Paul McCulley對影子銀行的概念作出界定之后,許多學者也相繼從監管覆蓋、業務類型、功能等多方面對影子銀行體系的概念進行了解讀[2][3]。

我國影子銀行和歐美國家影子銀行在體制上存在重要差異,我國影子銀行體系是銀行主導的金融結構下形成的,影子銀行體系與商業銀行體系存在著緊密的聯系。因此,我國學者對于影子銀行體系的界定,也多從與商業銀行關系的角度進行概括,普遍認為影子銀行是指行使商業銀行功能但卻基本不受監管或受很少監管的非銀行金融機構[4][5][6][7],主要包括委托貸款、信托公司、擔保公司、金融租賃公司、小額貸款公司、民間借貸等。

在影子銀行與貨幣政策的關系方面,Gorton和Metrick(2010)利用回購協議的方式,對影子銀行的信用創造機制、貨幣供給機制進行分析,認為影子銀行會對貨幣政策有效性產生影響[8]。Fabio Verona等(2011)通過建立DSGE模型,對影子銀行體系與貨幣政策之間的關系進行分析,認為影子銀行體系存在風險,會影響到貨幣政策目標的順利實現[9]。李波和伍戈(2011)[10]、姚軍和葛新峰(2011)[11]等認為影子銀行體系的存在,會通過金融穩定渠道對貨幣政策產生影響,加速貨幣流通速度,在一定程度上弱化貨幣政策窗口指導的作用,增加貨幣政策調控的難度,影響貨幣政策調控目標的效果,對貨幣市場產生外部效應。同時,裘翔和周強龍(2014)[12]、毛澤盛和許艷梅(2015)[13]、林琳和陳偉(2015)[14]、史煥平和李澤成(2015)[15]等認為影子銀行對貨幣政策傳導機制存在明顯的阻滯影響,且會導致貨幣政策非對稱效應的出現,使得緊縮型貨幣政策與擴張型貨幣政策的政策效果存在明顯區別,出現緊縮階段的貨幣政策受到對沖影響,擴張階段的貨幣政策受到放大影響的現象。

在貨幣政策工具規則選擇方面,一些學者認為應實施貨幣供給量規則,理由是我國的利率市場化改革尚未完成,實施利率規則的條件尚不成熟,現階段我國更適合實施貨幣供應量規則。李春吉、孟曉宇(2006)認為我國貨幣政策的調整是根據貨幣供應量增長來進行的,利率規則對通貨膨脹和產出的影響十分有限,我國更適合采用貨幣供應量規則[16]。賈麗平、郭薇(2014)基于VAR模型分析,認為以貨幣供應量為代表的數量型貨幣政策比以利率為代表的價格型貨幣政策更有效[17]。劉喜和、李良健等(2014)引入不確定性因素,建立DSGE模型,認為在解決經濟增長問題上,數量型貨幣政策規則比價格型貨幣政策規則更有效[18]。

另一些學者則認為應實施利率規則,理由是利率規則可以較好地體現我國的利率水平,能更好地反映貨幣政策的松緊程度和意圖,提高貨幣政策的可信度與透明度。貨幣供應量規則因具有信息有限、可控性差、測度困難等缺點,導致我國的通貨膨脹和貨幣供應量之間的相關性越來越小,已經無法實現調控經濟的目的。謝平、羅雄(2002)運用歷史分析法和反應函數法進行檢驗,認為利率規則可以很好地刻畫我國的貨幣政策[19]。楊英杰(2002)認為利率規則可以成為我國貨幣政策的一個參考尺度,利率應成為我國貨幣政策的操作目標[20]。奚君羊、賀云松(2010)基于DSGE模型對我國貨幣政策的福利損失進行分析,認為貨幣供給量變動造成的福利損失比利率變動造成的福利損失大,我國的貨幣政策未來將從貨幣供給量規則向利率規則轉變[21]。鄢莉莉(2012)運用DSGE模型,借助福利損失,對不同的工具規則進行比較后發現,在金融中介效率提高的前提下,利率規則比貨幣供應量規則的福利損失要小,未來應選擇利率規則,而非繼續采用貨幣供應量規則[22]。李榮麗、徐龍濱等(2014)利用DSGE模型從政策沖擊與非政策沖擊角度,對存款利率市場化過程中不同貨幣政策工具規則的選擇進行分析,提出價格型貨幣政策調控效率更高,福利損失更小[23]。

還有部分學者認為,我國的金融市場并不完善,金融體系依然存在很多問題,利率市場化改革尚未完成,若實施單一規則,無法實現貨幣政策目標,現階段只能考慮實施綜合運用貨幣供應量和利率的混合規則。黃廣明(2006)主張采用貨幣供應量規則與利率規則的混合,在泡沫發生初期應采用利率規則,在泡沫高漲時期采用貨幣供應量規則[24]。Liu & Zhang(2007)在新凱恩斯主義模型中采用利率規則、貨幣供應量規則和混合規則三個模型來比較我國貨幣政策的反應函數,最后模擬得出,目前最適合我國的工具規則是混合規則[25]。張杰平(2012)利用開放經濟的DSGE模型,比較不同的貨幣政策規則,認為混合規則下的貨幣政策在影響通貨膨脹和產出穩定方面發揮的作用更明顯,混合規則更適合我國[26]。

綜上,國內外學者對影子銀行與貨幣政策關系方面進行了大量深入細致的研究,也取得了一系列研究成果,但對影子銀行體系與貨幣政策工具規則之間關系的研究卻相對較少,未成為目前研究的重點。本文將影子銀行體系與貨幣政策工具規則選擇聯系在一起,尋找充分發展影子銀行體系下的我國貨幣政策工具規則的最優選擇。

二、模型構建

本文通過構建包含家庭部門、廠商部門、商業銀行、影子銀行和中央銀行五部門在內的動態隨機一般均衡模型(DSGE模型),分析影子銀行體系快速發展背景下的貨幣政策工具規則最優選擇。

(一)家庭部門

假設家庭部門追求的是一生效用最大化,而不是當期效用最大化,家庭部門可以選擇在獲得收入后用消費Ct、閑暇Lt等來增加當期的效用,還可以選擇在獲得收入后進行儲蓄,增加持有貨幣數量Mt來增加未來的效用,進而實現終身的效用最大化。家庭部門的效用函數如下:

(1)

(2)

(3)

推導出的一階條件為:

λt=Ct-σc

(4)

λt=Mt-σM

(5)

(6)

(7)

(8)

(二)廠商部門

廠商部門在生產過程中需要外部融資。廠商部門在融資過程中,理論上存在多種融資方式與融資選擇,本文假設廠商部門只有商業銀行和影子銀行兩種選擇,以融資成本最低作為選擇標準。融資成本最小化條件如下:

(9)

(10)

推導出的一階條件為:

(11)

(12)

(13)

在具體生產過程中,廠商部門除了追求融資成本最小化之外,還會追求生產成本最小化,其生產成本最小化條件如下:

(14)

(15)

其中,α為廠商部門的融資成本需求彈性。

推導出一階條件如下:

(16)

(17)

(三)商業銀行

商業銀行在向廠商部門進行融資支持的過程中,要求廠商部門有凈資產Nt,對廠商部門進行的是部分融資,需要廠商部門以價格Qt-1從商業銀行處貸款得到資本Kt,同時假設廠商部門的生產過程存在生產力沖擊ωt,因此從商業銀行處獲得的資本Kt實際轉化為生產資本的只有ωtKt,ωt是廠商部門生產過程中所面臨的風險,服從對數正態分布,lnωt~N(0.5σ2,σ2),F(ωt)為ωt的累積分布函數,表示廠商部門在生產過程中所面臨的總體風險。

(18)

在市場均衡條件下,商業銀行所獲得的收益應等于廠商部門從商業銀行貸款融資所需付出的成本。因此,商業銀行和廠商部門之間可以形成如下的融資關系:

(19)

(20)

借鑒Townsend(1979)的“有成本的狀態識別”問題,將廠商部門和商業銀行之間存在明顯的信息不對稱加入模型。廠商部門無須付出監管成本就能觀察到生產力沖擊,但商業銀行則必須付出監管成本才能觀察到生產力沖擊,假設付出的監管成本占收益的比例為θ。

(21)

其中,式(21)左邊為商業銀行支付給家庭部門的資金,即廠商部門的融資成本,右邊第一項為貸款給生產力沖擊在臨界值之上的廠商部門所得到的收益,右邊第二項為貸款給生產力沖擊在臨界值之下的廠商部門扣除銀行監管成本之后的收益。

因此,商業銀行在零利潤的約束下存在如下關系:

(22)

(23)

推導出一階條件如下:

(24)

(四)影子銀行

影子銀行吸收來自家庭部門的投資后融資給廠商部門,通過充當融資中介來盈利。

(25)

(26)

推導出一階條件如下:

(27)

對于影子銀行來說,追求在融資成本最小化的前提下,實現自身利益的最大化:

(28)

(29)

推導出一階條件如下:

(30)

(五)中央銀行

中央銀行是貨幣政策工具規則的制定者和執行者。在制定貨幣政策工具規則的過程中,主要包括利率規則、貨幣供應量規則和混合規則三種貨幣政策工具規則。

1.利率規則

(31)

2.貨幣供應量規則

(32)

3.混合規則

混合規則是在經濟發展過程中的一種過渡性貨幣政策工具規則,主要由利率規則和貨幣供應量規則混合形成,通過共同操作利率和貨幣供應量來保持產出和物價的穩定,進而實現經濟穩定。本文在借鑒Liu和Zhang(2007)[25]、張杰平(2012)[26]設定的傳統混合規則基礎上,建立以下混合規則,根據當期的通貨膨脹率、產出水平設定利率和貨幣供應量水平,如式(33):

(33)

(六)外生沖擊

假設存在利率、貨幣供應量和影子銀行融資三種外生沖擊,具體沖擊情況見式(34)~(36)。

利率沖擊:

rt=φrrt-1+εr

(34)

貨幣供應量沖擊:

Mt=φMMt-1+εM

(35)

影子銀行融資沖擊:

(36)

其中,φr、φM、φBV表示沖擊的持續系數;隨機擾動項εr、εM、εBV服從正態分布,均值為0,標準差分別為σr、σM、σBV。

三、模型參數估計與校準

(一)模型參數的校準

構建模型后進行參數估計與校準。除對貨幣政策工具規則反應系數進行參數估計之外,其余的參數全部采用參數校準。本文在借鑒國外模型參數的基礎上,考慮我國國情,在原有的模型參數中對參數進行校準,設定適合我國的參數。借鑒劉斌(2008)[27]的估計,將家庭部門效用函數中的消費需求、貨幣需求、勞動供給需求跨期替代彈性σC、σM、σL的參數校準值設定為2.1、6.16、0.55;貼現因子β取值設定為0.9;根據劉喜和等(2014)[18]的估計,將廠商的融資成本需求彈性α取值設定為0.4;根據仝冰(2010)[28]的估計,將企業存活率κ取值設定為0.9;根據Fabio Verono(2011)[9]的校準方法,將影子銀行的資金需求利率彈性ε取值設定為0.54;根據劉喜和等(2014)[18]的估計,將廠商的融資需求彈性η取值設定為0.6;根據Fabio Verono等(2011)[9]的校準,將監管成本占總收益的比例θ取值設定為0.6。

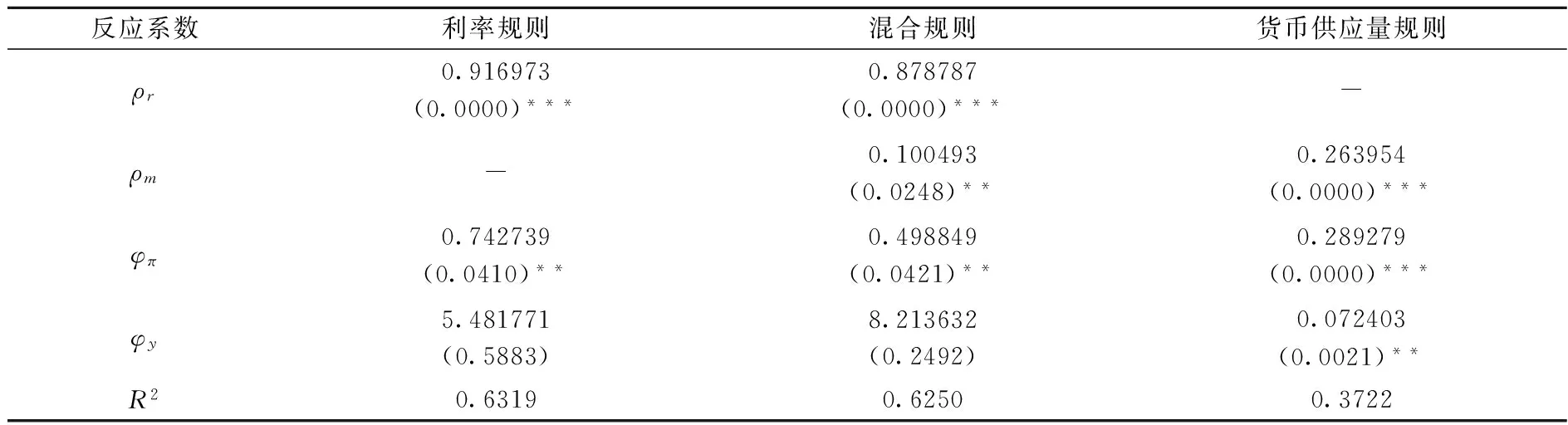

(二)貨幣政策工具規則反應系數的估計——OLS估計

接下來對上述設定的貨幣政策工具規則部分的式(31)~(33),利用OLS估計對貨幣政策工具規則反應系數的相關參數進行估計,運用我國宏觀經濟月度數據,數據區間選擇從2003年1月至2014年12月。選擇全國銀行間同業拆借利率(7天)作為利率的代表變量,選擇M2作為貨幣供應量的代表變量,選擇國內生產總值作為產出的代表變量,選擇CPI指數作為通貨膨脹的代表變量。

表1 三種貨幣政策工具規則反應系數的OLS估計

通過表1可以看出,(1)貨幣政策工具規則反應系數基本均為顯著。在模型擬合程度方面,利率規則、貨幣供應量規則和混合規則的擬合程度R2分別為0.6319、0.3722、0.6250,利率規則的擬合程度是三種貨幣政策工具規則中最高的,初步可以判斷利率規則是貨幣政策工具規則中的最優規則。三種貨幣政策工具規則的反應系數基本顯著,也表明OLS估計方法基本可以實現對貨幣政策工具規則反應系數的估計。(2)三種貨幣政策工具規則反應系數中,在物價穩定和經濟增長之間,貨幣政策工具規則無論采取利率規則、貨幣供應量規則還是混合規則,均應對經濟增長賦予了更大的權重,給予更多的關注,這與我國目前階段的貨幣政策目標相符合,也從一個側面證明OLS估計方法基本可以實現對貨幣政策工具規則反應系數的估計。

四、模型的脈沖響應及福利損失分析

本文將借助Matlab軟件對最優貨幣政策工具規則進行模擬,分析主要經濟變量在受到影子銀行融資沖擊后脈沖響應函數和福利損失的變化情況,以確定我國現階段貨幣政策工具規則的最優選擇。需要說明的是,因篇幅所限,以及本文的研究對象是在影子銀行規模激增背景下的最優貨幣政策工具規則選擇,本文只重點分析影子銀行融資沖擊對宏觀經濟變量的脈沖響應,在宏觀經濟變量選取上,只選擇與宏觀經濟密切相關的產出、通貨膨脹兩個主要指標分析其脈沖響應變化。

(一)不同貨幣政策工具規則的脈沖響應分析

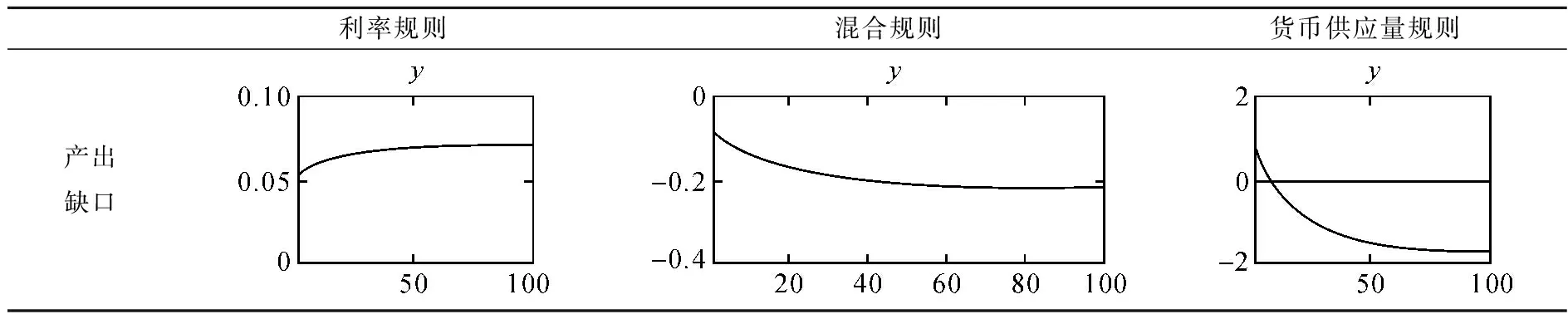

1.影子銀行融資沖擊對產出缺口的脈沖響應。由表2影子銀行融資沖擊對產出缺口的脈沖響應結果可知,利率規則中,產出缺口受到正向的影子銀行融資沖擊后增加約0.05個單位,隨后繼續增加,最終增加約0.07個單位;貨幣供應量規則中,產出缺口在受到正向的影子銀行融資沖擊后增加約1.2個單位,隨后開始逐漸減小,最終下降了約2個單位;混合規則中,產出缺口在受到正向的影子銀行融資沖擊后下降約0.15個單位,隨后繼續下降,最終下降約0.2個單位。與貨幣供應量規則和混合規則相比,利率規則在受到影子銀行融資沖擊后產出缺口的變化幅度更小,在抑制產出波動、穩定產出方面發揮的作用更明顯。因此,在影子銀行融資沖擊下,利率規則對產出缺口的波動影響更有效。

表2 影子銀行融資沖擊對產出缺口的影響

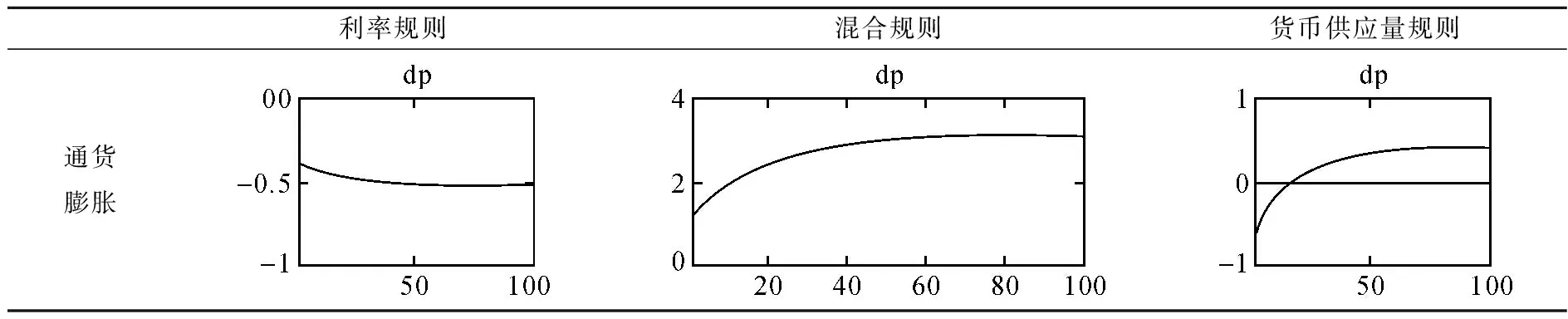

2.影子銀行融資沖擊對通貨膨脹的脈沖響應。通過表3影子銀行融資沖擊對通貨膨脹的脈沖響應結果可知,利率規則中,通貨膨脹受到正向的影子銀行融資沖擊后下降約0.4個單位,隨后繼續下降,最終下降約0.5個單位;貨幣供應量規則中,通貨膨脹在受到正向的影子銀行融資沖擊后下降了大約0.8個單位,隨后開始逐漸增加,最終增加約0.3個單位;混合規則中,通貨膨脹在受到正向的影子銀行融資沖擊后增加約1.6個單位,隨后繼續增加,最終增加約3.4個單位。與貨幣供應量規則和混合規則相比,利率規則在受到影子銀行融資沖擊后,通貨膨脹的變化幅度更小,在抑制價格波動、穩定物價方面發揮的作用更明顯。因此,在影子銀行融資沖擊下,利率規則對通貨膨脹的波動影響更有效。

表3 影子銀行融資沖擊對通貨膨脹的影響

(二)不同貨幣政策工具規則的福利損失分析

本文以福利損失函數為標準來估計社會福利損失程度,進而比較不同的貨幣政策工具規則,并假設貨幣政策的目標就是產出缺口和通貨膨脹的損失最小化,來判斷最優貨幣政策工具規則的選擇,具體福利損失函數公式如下:

L=τVar(π)+(1-τ)Var(Y)

其中,L代表社會福利損失,Var(π)、Var(Y)分別為通貨膨脹、產出的方差,參數τ表示為保持通貨膨脹相對穩定的權重系數,本文假定τ為0.5。

比較表4的社會福利損失可以發現,三種貨幣政策工具規則的福利損失從大到小依次排序為貨幣供應量規則、混合規則和利率規則,這反映出在充分發展影子銀行體系的背景下,貨幣政策工具規則應選擇利率規則作為最優貨幣政策工具規則。

表4 不同貨幣政策工具規則的福利損失比較

五、結論及政策建議

(一)結論

本文通過構建包含影子銀行和商業銀行等五個部門在內的動態隨機一般均衡(DSGE)模型,以2003~2014年月度數據估計貨幣政策工具規則的反應系數,比較不同貨幣政策工具規則下影子銀行融資沖擊對產出、通貨膨脹的脈沖響應,并比較不同貨幣政策工具規則的福利損失大小,得出結論:

1.利率規則對產出波動和通貨膨脹波動的影響程度最小。在三種貨幣政策工具規則中,利率規則在受到影子銀行融資沖擊后,產出波動程度和通貨膨脹波動程度更小,在穩定產出和通貨膨脹方面發揮的作用更大。在影子銀行融資沖擊下,利率規則對產出缺口和通貨膨脹的波動影響更有效。因此,利率規則是在充分發展影子銀行體系背景下的最優貨幣政策工具規則。

2.利率規則的福利損失最小。通過比較三種貨幣政策工具規則的福利損失結果可以發現,不同貨幣政策工具規則的福利損失從大到小依次為貨幣供應量規則、混合規則和利率規則。因此,利率規則是在充分發展影子銀行體系背景下的最優貨幣政策工具規則。

(二)政策建議

1.完善利率調控機制。一是充分發揮市場利率的調節作用,提高市場利率調控的有效性。通過完善利率調控體系,充分發揮市場利率的調節作用,建立市場化的利率定價體系,形成以市場為主體、央行為主導,各類金融機構為主線,輻射整個金融市場的利率形成、傳導和調控機制,使利率調控體系在維持金融市場競爭秩序方面發揮重要作用,提高市場利率調控的有效性。二是進一步理順利率傳導機制。在完善市場利率調節作用的基礎上,進一步理順央行政策利率與各類市場基準利率之間的關系,引導和調控各類市場利率,從貨幣市場到債券市場再到信貸市場,進而向其他市場利率乃至實體經濟的傳導渠道。摒棄原先以數量型工具為主體的貨幣政策工具規則,建立以市場利率為主體的新型貨幣政策傳導機制。

2.加強金融穩定監測。一是在影子銀行與商業銀行之間建立風險防火墻。正確處理好影子銀行與傳統商業銀行之間的關系,防止信貸資金變相流入影子銀行體系,在影子銀行與商業銀行之間建立風險防火墻,降低影子銀行與商業銀行之間的風險傳遞。二是建立包含影子銀行體系在內的金融穩定預警機制。及時了解影子銀行體系的發展趨勢,客觀評價影子銀行自身風險及其對金融穩定的影響,加強信息聯動、共享機制,建立具有前瞻型、有序、高效的預警監測機制。

[1] McCulley, Paul. Teton Reflections, PIMCO Global Central Bank Focus[EB/OL]. http://www.pimco.com, 2007.

[2] Financial Stability Board. Shadow Banking: Scoping the Issues-A Background Note of the Financial Stability Board[Z].FSB Working Paper, 2011.

[3] Gennaioli N., Shleifer A., Vishny R. W.A Model of Shadow Banking[Z].NBER Working Paper, 2011.

[4] 周小川.金融政策對金融危機的響應——宏觀審慎政策框架的形成背景、內在邏輯和主要內容[J].金融研究,2011,(1):1-14.

[5] 巴曙松.加強對影子銀行系統的監管[J].中國金融,2009,(14):24-25.

[6] 周莉萍.影子銀行體系的信用創造:機制、效應和應對思路[J].金融評論,2011,(4):37-53.

[7] 黃益平,常健,楊靈修.中國的影子銀行會成為另一個次債?[J].國際經濟評論,2012,(2):42-51.

[8] Gary B.Gorton, Andrew Metrick. Regulating the Bank Syetem[Z].Social Science Research Network,2010.

[9] Fabio Verona, Manuel M.F., Ines Drumond. (Un)Anticipated Monetary Policy in a DSGE Model with a Shadow Banking System[Z].Bank of Finland Research Discussion Paper, 2013.

[10] 李波,伍戈.影子銀行的信用創造功能及其對貨幣政策的挑戰[J].金融研究,2011,(12):77-84.

[11] 姚軍,葛新峰.我國影子銀行的發展現狀及其對信貸調控政策的影響[J].金融縱橫,2011,(10):11-14.

[12] 裘翔,周強龍.影子銀行與貨幣政策傳導[J].經濟研究,2014,(5):91-105.

[13] 毛澤盛,許艷梅.影子銀行、信貸渠道與貨幣政策非對稱效應[J].財經論叢,2015,(3):39-47.

[14] 林琳,陳偉.影子銀行背景下中國貨幣政策的實施效應[J].經濟與管理研究,2015,(9):37-42.

[15] 史煥平,李澤成.貨幣政策、影子銀行規模增速與經濟增長[J].金融論壇,2015,(7):37-48.

[16] 李春吉,孟曉宇.中國經濟波動——基于新凱恩斯主義壟斷競爭模型的分析[J].經濟研究,2006,(10):72-82.

[17] 賈麗平,郭薇.我國貨幣政策調控房地產價格的實證分析[J].統計與決策,2014,(8):124-127.

[18] 劉喜和,李良健,高明寬.不確定條件下我國貨幣政策工具規則穩健性比較研究[J].國際金融研究,2014,(7):7-17.

[19] 謝平,羅雄.泰勒規則及其在中國貨幣政策中的檢驗[J].經濟研究,2002,(3):3-12.

[20] 楊英杰.泰勒規則與麥科勒姆規則在中國貨幣政策中的檢驗[J].數量經濟技術經濟研究,2002,(12):97-100.

[21] 奚君羊,賀云松.中國貨幣政策的福利損失及中介目標的選擇——基于新凱恩斯DSGE模型的分析[J].財經研究,2010,(2):89-98.

[22] 鄢莉莉.金融中介效率對貨幣政策效果的影響——基于動態隨機一般均衡模型的研究[J].國際金融研究,2012,(6):4-11.

[23] 李榮麗,徐龍濱,章上峰.存款利率市場化過程中貨幣政策工具的選擇——基于動態隨機一般均衡模型的模擬和分析[J].金融理論與實踐,2014,(10):20-27.

[24] 黃廣明.貨幣政策組合規則[J].經濟學(季刊),2006,(1):479-495.

[25] Liu L., Zhang W. A Model Based Approach to Monetary Policy Analysis for China [Z].Hong kong Monetary Authority Working Paper, 2007.

[26] 張杰平.開放經濟DSGE模型下我國貨幣政策規則的選擇[J].山西財經大學學報,2012,(4):18-28.

[27] 劉斌.我國DSGE模型的開發及在貨幣政策分析中的應用[J].金融研究,2008,(10):1-20.

[28] 仝冰.貨幣、利率與資產價格——基于DSGE模型的分析與預測[D].北京:北京大學博士學位論文,2010.

(責任編輯:原 蘊)

A Study on the Influence of the Shadow Banking System on the Selection of the Monetary Policy Tool Rule in China——Based on the DSGE Model of the Numerical Simulation Analysis

LIU Cui1,2

(1.School of Finance,Renmin University of China, Beijing 100872,China; 2.Department of Finance,Pearl River College, Tianjin University of Finance & Economics, Tianjin 301811,China)

This Paper constructs the DSGE model containing multiple departments such as shadow banks and commercial banks, and makes use of different tools of monetary policy rule response coefficient estimation results of OLS, to explore the problem of choosing in the full development of the shadow banks under the background of the monetary policy tool rules. The model analysis results show that in terms of stable output and price, interest rate rule plays a greater role and should be regarded as the optimal choice of monetary policy tool rule in the future in China. Moreover, the comparison of the welfare loss in different monetary policy tool rules comes to the the same conclusion: the welfare loss of the three kinds of monetary policy tool rules increases from Interest rule to Mixing rule to Money supply rule, which also indicates that Interest rate rule is the optimal choice of China’s monetary policy tool rule.

Shadow Banking System;Monetary Policy;Tool Rule;DSGE Model

2016-07-27

第60批中國博士后基金面上項目(2016M601200);國家社會科學基金重點項目(15AJY021)

劉翠(1985-),女,天津市人,中國人民大學財政金融學院博士后,天津財經大學珠江學院金融系講師。

F822.1

A

1004-4892(2017)08-0055-10

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

Coco薇(2017年11期)2018-01-03 20:59:57