我國上市公司財務報表舞弊特征指標的實證研究

——基于證監會處罰公告的分析

2017-08-16 06:33:45陳春霞

福建質量管理 2017年4期

陳春霞

(安徽大學商學院 安徽 合肥 230601)

?

我國上市公司財務報表舞弊特征指標的實證研究

——基于證監會處罰公告的分析

陳春霞

(安徽大學商學院 安徽 合肥 230601)

本文以2009—2015年因財務舞弊而被證監會處罰的中國A股上市公司為研究對象,采用實證研究的方法考察了相關財務指標與上市公司會計舞弊之間的關系。研究發現,流動比率、應收類資產比率、應收賬款周轉率、股權集中度和監事會規模等特征指標與財務舞弊行為都有不同程度的相關關系,據此提出相應的建議。

財務舞弊;實證研究;因子分析

一、引言

隨著市場競爭的日益激烈和科學技術的發展,財務報表舞弊與欺詐也以多種形式呈現出來,會計師“蒸煮”會計賬簿,粉飾財務報表,審計師的審計合謀等行為屢禁不止。從早期國外的安然、世通到近幾年國內的萬福生科、皖江物流等一系列造假事件,投資者、債權人、政府等報表使用者由于依賴犯罪者對事實的故意錯報而成為受害者,對整個市場公平競爭的挑戰及社會穩定的危害性十分重大。學者們通過對財務欺詐舞弊的研究與推理得出“20%+40%+40%假設”[1],即已經發現并向社會披露的舞弊占20%,已經發現但尚未向公眾披露的財務舞弊占40%,還沒被發現的舞弊占40%。也就是說,已發現并披露的財務舞弊僅僅是“冰山一角”,監督與防范、發現和披露舞弊更是任重道遠。本文以國泰安數據為依據,采用實證研究的方法試圖研究相關特征指標與上市公司財務舞弊之間的關系,以期為監督企業的會計行為、防范和發現披露財務欺詐舞弊以及保護投資者權益等提供相關理論支持。

二、文獻綜述與研究假說

我們正處于“后安然時代”,制定新的法律法規是這個時代的基調,同時,公眾公司會計監督委員會(PCAOB)研究對新舞弊準則的要求,但這只是充當財務舞弊“滅火器”的作用。我們還需要研究財務舞弊的特征指標,發現舞弊征兆,以此采取措施防范、檢查和處罰財務舞弊。國內外關于此方面的研究成果豐碩。

關于股權集中度方面,崔瑤(2015)研究發現上市公司股權越集中,信息披露質量越好,企業發生財務舞弊的概率越小[2]。然而,也存在與此相反的觀點,如陳少華(2005)表示,股東大會“一股獨大”,股權過于集中,大股東很容易根據“一股一票”的原則操縱股東大會。即股權集中度越高,自愿披露會計信息的程度就越低[3]。

并且,有很多研究者對上市公司的財務特征、經營能力、公司治理結構以及風險水平進行了充分研究,如劉立國、杜瑩(2003)的研究發現監事會規模與財務舞弊呈現正相關關系[4]。吳革(2008)從多方面研究發現,股權集中度、存貨占流動資產的比重、監事會規模等特征指標在不同程度上對財務舞弊行為產生影響[5];陳佳聲(2014)通過博弈分析發現,外部審計師對上市公司財務舞弊違規的監督作用并不理想[6]。

基于以上分析,筆者認為盡管財務舞弊的手法多樣、形式各異,但其中還是有規律可循,即舞弊的形成機理。冰山理論認為,一個公司是否可能發生財務舞弊,不僅取決于該企業內部控制是否健全,還取決于是否存在財務壓力、是否有潛在的敗德可能性。財務報表舞弊首先是迫于財務壓力而產生需求和動機,而企業的內部治理和控制是否健全則與舞弊機會、暴露的概率以及受處罰的性質和程度密切相關。

基于此,提出本文的研究假設:

H1:股權集中度與財務報告舞弊正相關;

H2:董事會會議頻度與財務報告舞弊正相關;

H3:財務報告舞弊公司有較高的財務指標。

三、實證研究

(一)樣本選擇與數據來源

本文以2009-2015因財務報表舞弊而被證監會處罰的中國A股上市公司為研究對象。連續兩年或更多年舞弊的公司,以證監會處罰界定的主要舞弊類型發生的最后一年作為舞弊年度,剔除數據缺失的樣本。經篩選確定原始樣本31家,數據取自于國泰安(CSMAR)數據庫。

(二)變量及其定義

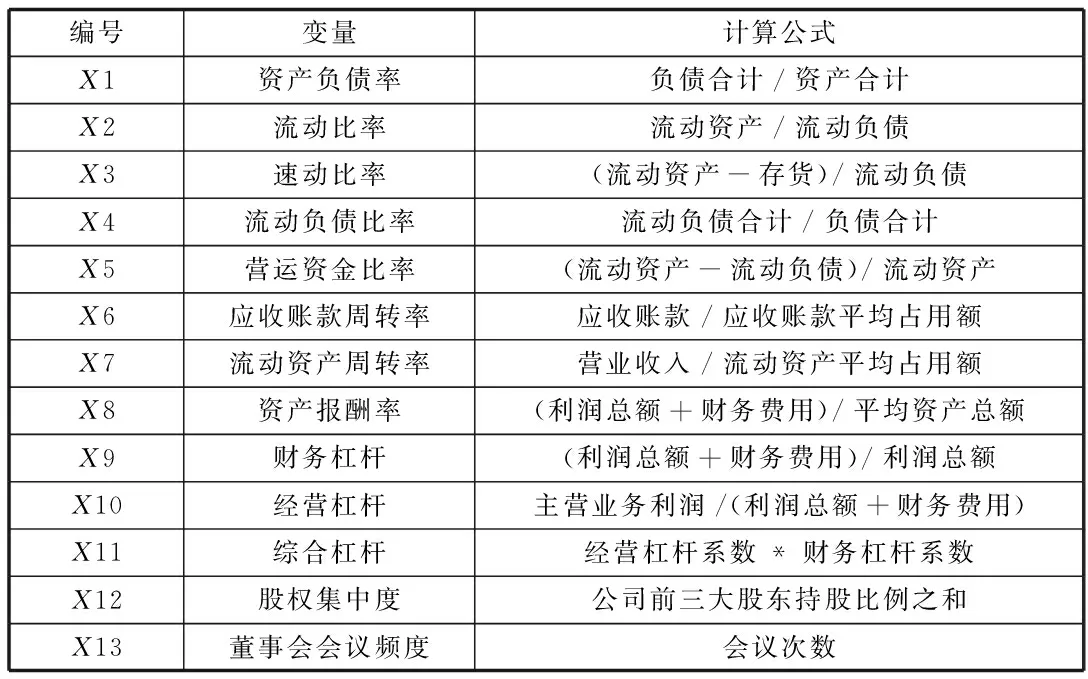

根據對現有文獻的總結,把以下13項指標作為主要研究變量。見表1。

表1 變量定義

(三)描述性統計分析

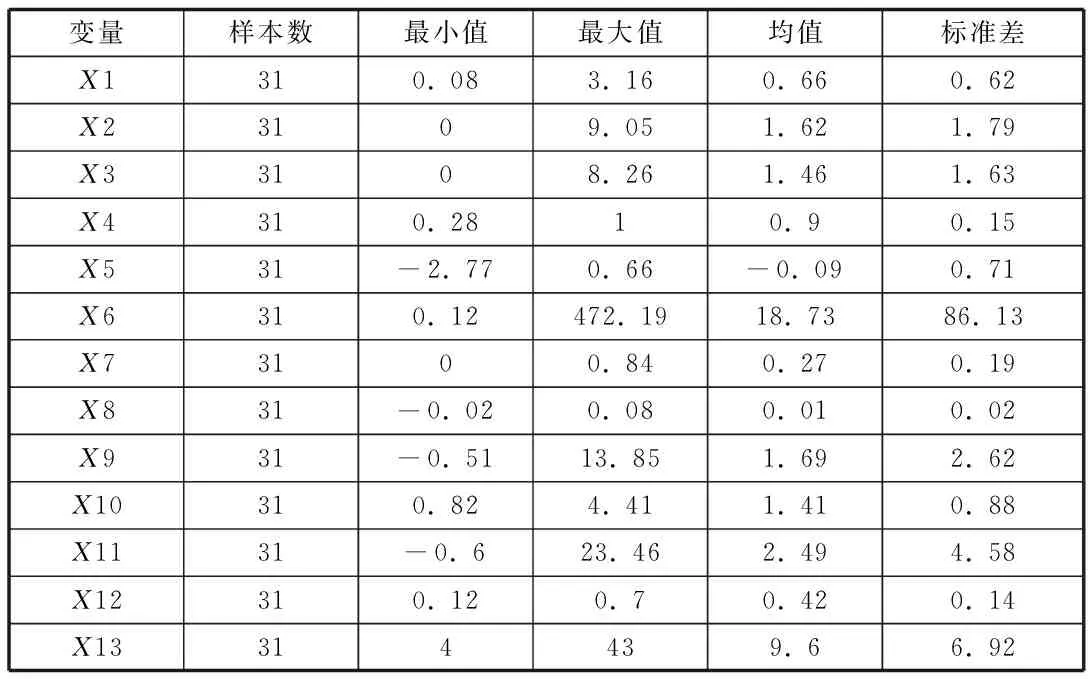

首先對研究樣本進行一個簡單的描述性統計分析,結果見表2。

表2 描述性統計

根據表2的描述統計分析結果,可以發現,資產負債率均值0.66,超過了其適宜水平,而流動比率最大、小值差距較大,均值1.62,小于其適宜水平,表明上市公司的償債能力較弱。應收賬款周轉率標準差86.13,綜合杠桿的標準差為4.58,以及從最大值和最小值來看,說明企業的應收賬款周轉率和綜合杠桿的差距很大。股權集中度均值0.42,最大值高達0.7,表明我國上市公司股權集中度高是普遍現象。

(四)實證結果

首先對13個變量在31個舞弊公司樣本中的取值進行因子分析,得出KMO分析結果和球形Bartlett檢驗結果(表3)以及旋轉后的因子載荷矩陣(表4)。

表3 KMO and Bartlett's Test

由表3可知,KMO值大于0.5,Bartlett球形檢驗的P值小于0.05,這表明樣本數據適合做因子分析。并且根據實證過程中的總方差分析表,前六個因子對大多數據給出了較為充分的概括,因此最終確定提取六個主成分。

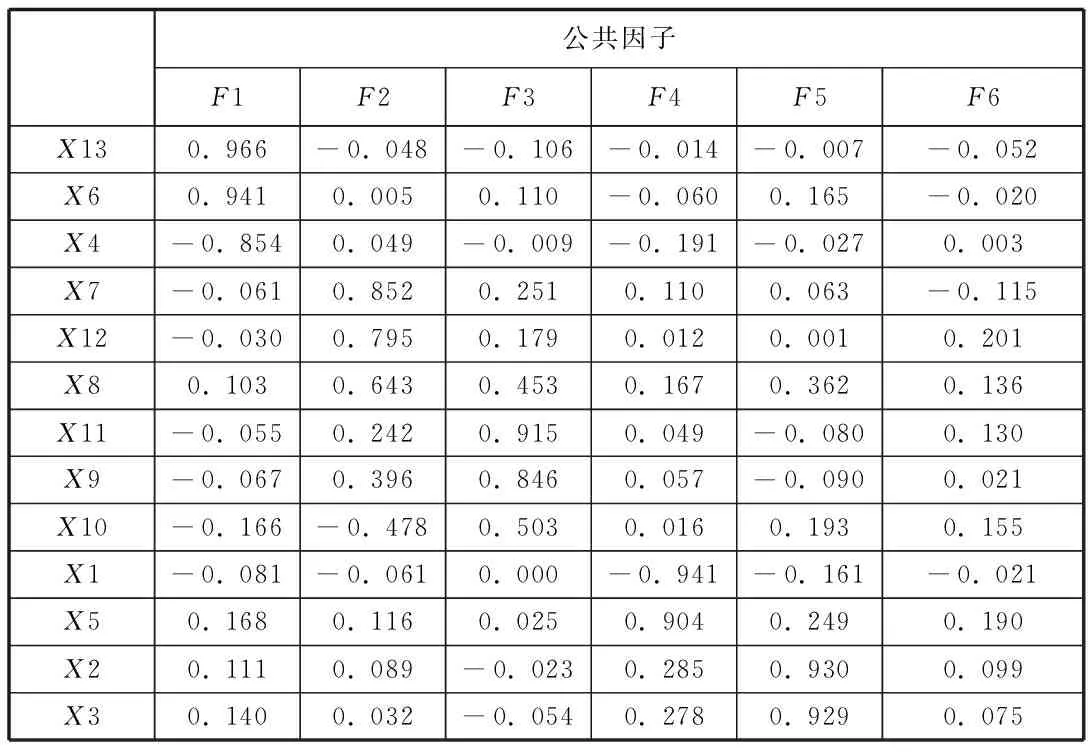

表4 旋轉后的因子載荷矩陣

從旋轉后的因子載荷矩陣可知,第一公共主因子F1主要在董事會會議頻度和應收賬款周轉率有正向高載荷,其最大的負向指標為流動負債比率;第二公共主因子F2與流動資產周轉率和股權集中度正向載荷系數值最大,第三公共主因子F3與財務杠桿和綜合杠桿有正向高指標,F2和F3都無明顯負向高載荷;第四公共主因子F4中載荷系數值最大的正向指標為營運資金比率,最大的負向指標為資產負債率;第五公共主因子F5與流動比率有正向高指標,無明顯負向指標。第六公共主因子無明顯高指標。

四、研究結論及建議

(一)結論

從上述分析中可得出如下結論:(1)股權集中度與財務報告舞弊正相關。控股股東為維護自身利益而根據“一股一票”原則操縱股東大會,進行內幕交易和關聯交易,降低會計信息的披露質量;(2)董事會會議頻度與財務報告舞弊正相關。董事會會議次數較多,有可能是企業管理層迫于財務壓力以及維護管理層的聲譽和利益而需要不斷為財務舞弊進行商議和決策;(3)財務報告舞弊公司有較高的財務杠桿系數、綜合杠桿系數,營運資金比率、流動比率以及流動資產比率較高,其應收類資產比率、應收賬款與收入比以及應收賬款周轉率、流動資產周轉率也都比較高。因此,能夠顯著顯示財務舞弊征兆的特征指標大致包括8個:流動比率、營運資金比率、應收賬款周轉率、流動資產周轉率、財務杠桿、綜合杠桿、股權集中度以及董事會會議頻度。這些指標可以作為舞弊征兆來初步判斷上市公司是否存在舞弊風險,與同行業正常公司相比,如果上市公司這些指標存在異常,則存在財務報告舞弊的嫌疑,需要引起注意。

(二)相關建議

第一,不斷完善企業內部控制制度,優化企業的治理結構。內部控制是企業財務舞弊的第一道防線,完善的內部控制不給管理層留制度的空子和機會,有利于抑制舞弊。

第二,提高審計獨立性和專業勝任能力,落實同行互查制度及聲譽機制與處罰機制的并重,防止審計師的審計合謀。

第三,加強法務會計對舞弊與欺詐的甄別以及對證據的搜集與認定。法務會計以會計學、審計學、法學理論知識為行為依據,以法律法規為行為準則,對欺詐舞弊進行專業鑒定,從而發表專家性的意見。

[1]威廉姆·S·霍普伍德,杰伊·J·萊納,喬治·R·楊.法務會計[M].東北財經大學出版社,2009.

[2]崔瑤.上市公司內部治理結構對財務報告舞弊的影響研究[D].河北經貿大學,2015.

[3]陳少華.財務舞弊成因之綜合分析[J].經濟經緯,2005(01):74-76.

[4]劉立國,杜瑩.公司治理與會計信息質量關系的實證研究[J].會計研究,2003(02):28-36+65.

[5]吳革,葉陳剛.財務報告舞弊的特征指標研究:來自A股上市公司的經驗數據[J].審計研究,2008(06):34-41.

[6]陳佳聲.上市公司、審計師與監管機構的財務舞弊博弈研究[J].審計研究,2014(04):89-96.

陳春霞(1991-),女,安徽太湖人,安徽大學商學院2015級碩士研究生,財務會計方向。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15