美國經濟的三個“3%”

2017-08-12 06:58:23張濤

證券市場周刊 2017年27期

張濤

在美聯儲“按規則辦事”的框架下,經濟擴張現實與不確定性前景之間鴻溝拉大,其與政府之間的“暗戰”也將更加激烈。

5月24日,美國白宮公布了特朗普政府提交給國會的首份完整預算議案,此提案樂觀地預計到2020年美國GDP增速將達到3%,并且還將保持該增速到2027年。換而言之,特朗普及他的團隊,為美國經濟勾勒出史無前例222個月擴張的宏偉藍圖。因為,迄今為止,美國歷史上最長一次經濟擴張也就120個月(1991年3月至2001年3月),當時的美國總統是克林頓,經濟擴張背景是互聯網的興起和快速發展。

如果特朗普在其首個任期內,帶領美國經濟真能恢復到3%的增長,那么意味著美國經濟在時隔15年之后,重新返回3%的增長軌道(2005年美國經濟增速為3.3%,之后一直低于3%),進而會給特朗普尋求連任提供巨大支撐。但包括美國國會預算辦公室、國際貨幣基金組織及經濟合作與發展組織等在內的多數機構,普遍認為特朗普首個任期結束時(2020年),美國經濟增速無法達到3%。

“按規則辦事”的美聯儲

對于美國經濟而言,3%的增速究竟意味著什么呢?

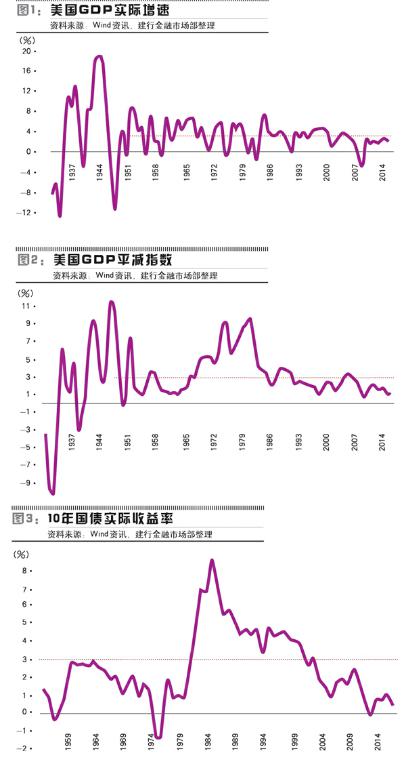

首先,觀察“二戰”后至今美國經濟數據的經驗規律,存在3個“3%”的閾值:美國經濟的平均增速為3%;美國通脹的平均漲幅為3%;美國長期利率的實際平均水平為3%。

其次,自2006年以來,美國經濟就持續低于3%。受本次危機沖擊,2008-2009年,美國經濟還曾經出現過兩年的衰退(2008年GDP增速為-0.3%,2009年GDP增速為-2.8%),之后雖然開始復蘇,但美國經濟仍然出現了罕見的連續11年增速低于3%,為“二戰”后的首次。

第三,特朗普提出以“美國優先”為原則的經濟政策,包括減稅、基建投資計劃、改善美國貿易逆差等措施,說到底無非就是想使美國經濟從目前長期低于3%的泥潭中走出來。

第四,按照經濟增速低于零的標準,“二戰”之后,美國先后經歷了7次衰退,本次危機衰退幅度最深,復蘇力度也是最弱的,同期美聯儲的貨幣政策則是最寬松的。

第五,危機后的經濟弱復蘇才是耶倫在貨幣政策回歸之路上變成“小腳女人”的真實原因。上任美聯儲主席伯南克(2014年2月1日卸任)在其卸任前就已為其接任者耶倫的貨幣政策轉向做了充足的準備工作,但美聯儲貨幣政策的轉向啟動則是在2014年10月份(2014年10月29日美聯儲宣布結束資產購買計劃,同時明確下一步政策重點將轉向加息),而一直到2015年12月才開始啟動加息。為此,特朗普在競選期間質疑耶倫——“美聯儲按兵不動,是為民主黨再次當選創造有利條件”(耶倫是20世紀80年代以來保羅·沃爾克之后的首位民主黨背景的美聯儲主席),明確表示當選總統后,他將不會支持耶倫連任。

目前美國經濟的現狀是:截至2017年一季度末,美國GDP增速僅為1.2%,GDP平減指數為2.2%,10年國債名義利率2.45%,實際利率僅為0.25%。由此,按照3%的標尺來衡量,美國經濟增速并不支持過于激進的貨幣政策轉向,但是美國通脹持續回升的客觀事實,又要求美聯儲“按規則辦事”(加息和縮表進程加快),如何彌合這個裂痕,則是對白宮和美聯儲的共同考驗。

第六,決定未來美國經濟走勢的兩只手間的博弈還在加劇。在過去60余年間美聯儲與白宮的交往中,甚至可以說是“交戰”,前30年,白宮處于壓倒性的強勢,期間美聯儲則被動地伴隨經濟擴張和收縮,相繼抉擇地操控貨幣政策的松緊,直到上世紀80年代沃爾克之后,美聯儲逐漸建立了“按規則辦事”的貨幣政策系統性體系,不再聽從于白宮的經濟增長需要,而是圍繞穩定通脹的目標,將此前“相機抉擇的語言”轉化為“規則式的表達方式”,而經濟數據實踐證明,簡單可信“按規則辦事”的美聯儲確實幫助美國經濟實現長達20多年的“大緩和”(持續增長、低通脹、危機少)。

與政府的博弈

如今,問題又一次擺在美國面前,白宮和美聯儲這一次究竟又會怎樣交戰呢?

伯南克卸任前曾給耶倫留下一句忠告:“記住,國會是我們的老板。”而就在2017年3月底,美國眾院監管和政府改革委員會批準了一項提案,允許政府的監管機構對美聯儲的貨幣政策決定進行審核,天平似乎已經開始傾斜了。

而在6月份的議息會議上,美聯儲除了如市場預期加息25個基點之外,更被市場關注的是,其還第三次對“縮表”進行說明(第一次說明是2014年9月16日,第二次說明在2015年3月18日)。按照美聯儲給出的“縮表”最新指引,假設經濟始終保持良性擴張,美聯儲于2017年9月份會議后開始啟動縮表,如果縮表持續3-5年,那么美聯儲縮表規模在2萬億-3萬億美元,相當于加息50-80個基點。由此,從白宮和美聯儲的實際行動來看,他們之間的博弈還在加劇。

最終結局究竟如何,也許待到2018年2月份美聯儲主席人選明朗后,答案才會揭曉,在此之前,美國經濟的不確定性質只會增加不會減少。

作者為中國建設銀行金融市場部市場研究處處長

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

民生周刊(2020年13期)2020-07-04 02:49:22

幸福(2018年33期)2018-12-05 05:22:42

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年11期)2018-01-03 20:59:57

西部大開發(2017年7期)2017-06-26 03:14:00

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

中國科技信息(2016年14期)2016-07-31 21:16:32