財務柔性與企業績效相關性研究

2017-08-11 19:29:46李濟康

福建質量管理 2017年3期

李濟康

(貴州財經大學 貴州 貴陽 550000)

?

財務柔性與企業績效相關性研究

李濟康

(貴州財經大學 貴州 貴陽 550000)

我國目前處于轉型時期,所以政策變更、通貨膨脹等因素使企業環境趨于復雜化,在這種復雜的經營狀態下,“財務柔性”應運而生。企業如果能夠持續使財務柔性維持在均衡點以下,在公司發展過程中,財務柔性為企業帶來的正面影響將大于其為企業發展帶來的負面效應,所以企業有足夠的實力去應對外部環境變化帶來的風險,使企業能在復雜的環境下不錯過好的投資機會。

財務柔性應該保持在適度的水平上,但這種適度到底是多大呢?財務柔性和企業績效的關系是否是普遍上的線性關系呢?在企業面臨不同的投資機會時,兩者之間的關系會發生怎樣的變化呢,這些都將在本文中作出討論。

財務柔性;投資機會;企業績效

一、研究背景

有學者指出,外部環境越是不斷變化,企業越是需要財務柔性,企業在考慮保持多大程度的柔性的時候,往往有兩個出發點,一個是復雜的環境問題,一個是資本市場不完全問題。1958年Modiliani和Miller提出資本結構無關論,這是在完美的資本市場下提出的,但是在現實生活中,在缺乏這種假設的前提下,財務柔性的效應就表現在:在企業的外部融資和內部融資的成本不同的情況下,可以降低融資成本。

因此,從上述兩個思考點出發,企業該采取怎樣的行動?企業保持財務柔性會為企業績效帶來什么影響?對于在不同水平下投資機會的企業,財務柔性和企業績效之間的關系在這樣的情況下會發生什么變化?值得研究。

二、研究假設

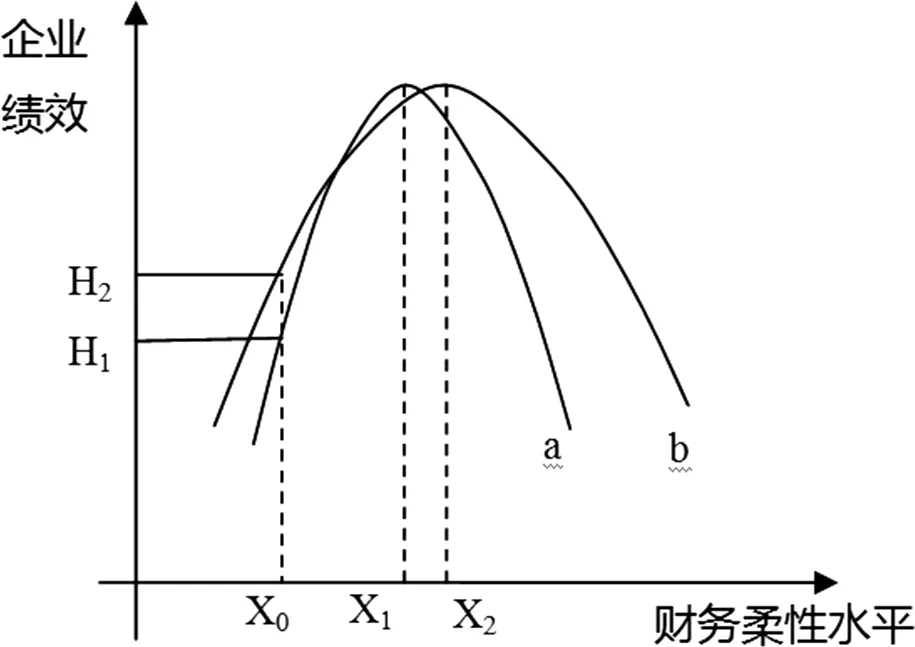

企業的財務柔性對企業績效的影響是雙方面的,即能為其帶來積極的影響,又能為其帶來消極的影響。企業需要權衡財務柔性的利與弊,本文認為在不同區間下,財務柔性對企業績效的影響是不同的,在一段區間中,如下圖的XI左側,財務柔性與企業績效呈現正向相關關系,而在另一區間內如X1右側,財務柔性與企業績效呈現負相關的關系,所以預測財務柔性與企業績效的關系大致上是倒U型的關系,如下圖:

圖3-1 投資機會不同下企業績效與財務柔性的關系圖

于是,做出提出假設一:財務柔性與企業績效之間的關系為倒U型。

從投資機會角度看,圖3-1中a表示投資機會小的組,b表示投資機會大的組。由于現實經營環境中存在委托代理以及信息不對稱的問題,所以管理層就有機會出現投資不足的問題,特別是管理層自信導致管理者投資一些盈利很低或是不盈利的項目。投資機會大的企業如圖3-2中的b曲線,相對于投資機會小的曲線a,在保持一定財務水平X0下,投資機會大的企業對應的企業績效H2要高于投資機會小的企業H1,所以前者更有利于提升企業績效。

財務柔性的消極作用和積極作用會同時對企業產生影響,但對投資機會小的企業,財務柔性為企業帶來消極作用的速度會很快超過積極作用,所以代表投資機會小的a曲線更加陡峭,而對于投資機會大的企業,表示企業的投資機會比較多,所以財務柔性為企業帶來的積極效應的范圍更廣。但隨著企業財務柔性的水平不斷提升,無論是投資機會大的企業,還是投資機會小的企業,財務柔性對績效的邊際貢獻隨之減少,但是投資機會大的組由于投資機會相對來說較多,更能夠抓住投資回報較高的投資機會,所以在投資機會大的企業的均衡點x2在投資機會小的企業的均衡點x1右側,并且b曲線的下降幅度比a曲線的下降幅度小。基于此,提出假設二:

假設二:與低投資機會組相比,高投資機會組倒U型更平緩,均衡點右移。

三、實證檢驗

(一)變量及模型設計

被解釋變量為公司績效,用ROA來衡量,解釋變量為財務柔性Ff及財務柔性的平方Ff-sq,財務柔性為現金柔性和負債柔性之和,現金柔性為現金比率與所處行業平均現金比率之差,負債柔性為所處行業平均資產負債率與企業資產負債率差額和0相比,取其最大值。控制變量為Grouth、Pro、Alog,分別用總資產增長率、第一大股東持股比率、公司總資產的自然對數來衡量。對投資機會的度量,根據以往研究,論文選取企業資本性支出作為衡量標準,把資本性支出按照從小到大排列,處于全樣本的前50%時被劃分為低投資組,處于全樣本的后50%時,被分為高投資組。構建如下模型并運用Eviews7.2來檢驗財務柔性與公司績效之間的關系。

模型一:ROA=β0+β1Ff+β2Pro+β3Grouth+β4Alog+ε

模型二:ROA=β0+β1Ff+β2Ff-sq+β3Pro+β4Grouth+β5Alog+ε

論文數據取自CSMAR數據庫,主要選取我國上市公司制造業2012-2016年的財務數據。樣本剔除了ST公司、樣本缺失值、極端異常值后,剩余1370家公司,在驗證假設一的時候,選取的是2012-2016年的面板數據,在驗證假設二時,用的是樣本中2016年橫截面數據,本文對樣本中2016年的數據依據投資機會的大小,分為兩組數據,分別進行分析。

(二)總樣本模型回歸結果分析

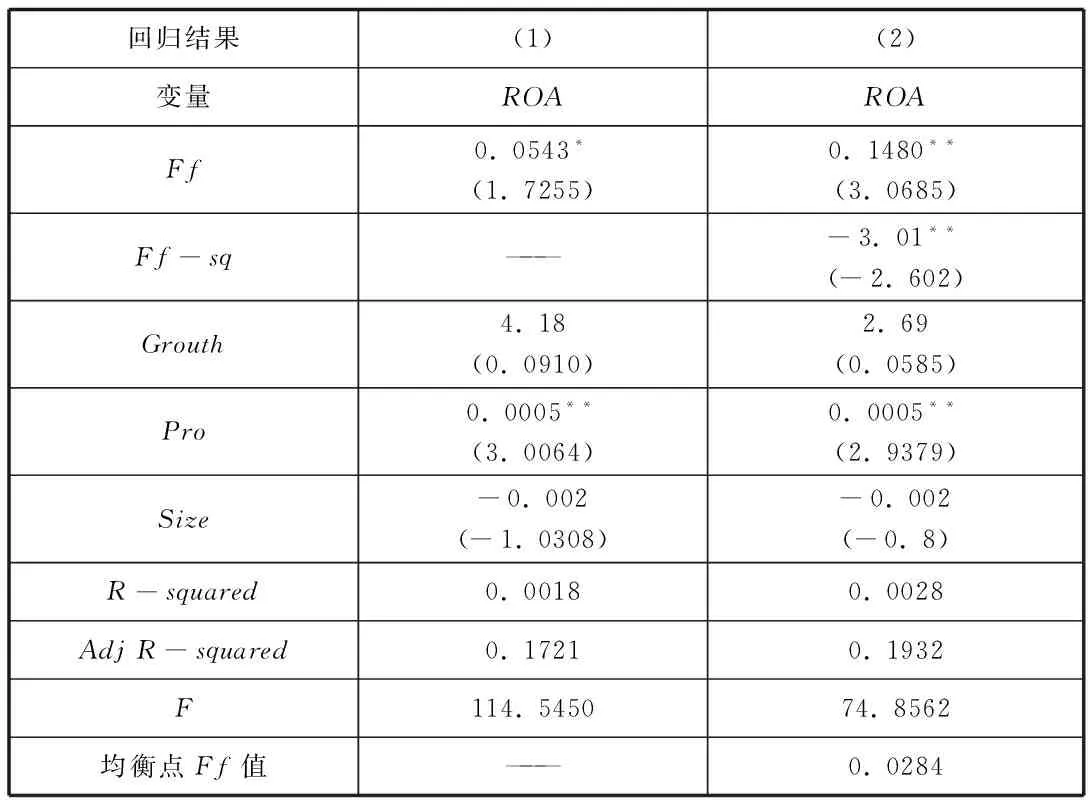

在全樣本下,樣本的回歸結果在表4-4列示,模型一是在沒有加入財務柔性平方回歸的結果,模型二在模型一基礎上加入財務柔性的平方項Ff-sq。

表4-4 總體樣本回歸結果

Ff的系數由0.0543增加至0.1480,R-squared由0.1721變為0.1932,加了Ff-sq之后,模型R-squared增加,說明模型二的擬合優度更高,更適合解釋財務柔性和企業績效的關系,從表中可以看出,Ff-sq的系數為-3.01,且在5%水平上顯著。二次項系數為負,說明企業績效和財務柔性并不是線性關系,而是先呈現遞增的關系,到達一個均衡點之后,又呈現遞減的關系,這種相關性即為倒U型相關,從而證明了假設一。

(三)投資機會分組檢驗結果分析

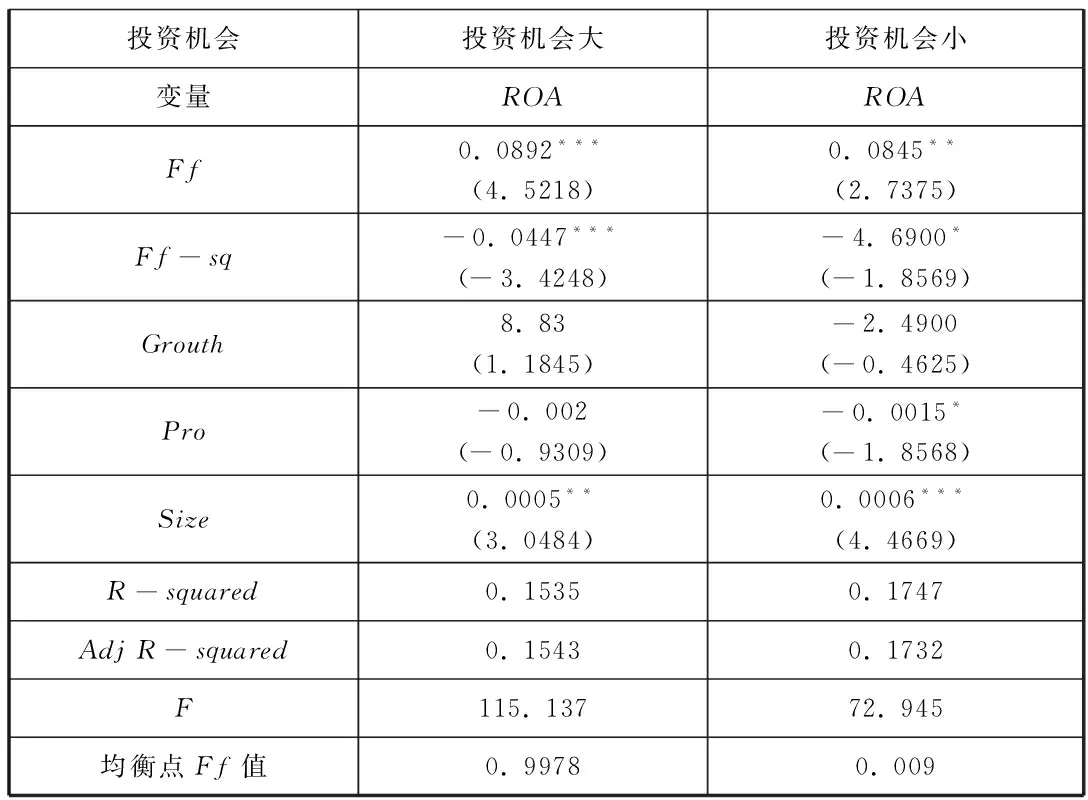

按照投資機會大小分組檢驗后,回歸結果如4-5所示:

表4-5 分組回歸結果

從表4-5可以看出,無論是在投資機會大的組還是投資機會小的組,Ff-sq的系數值都是負的,說明在兩組中,財務柔性和企業績效都呈倒U型關系。計算得出投資機會大的組的均衡點為0.9978,投資機會小的組的均衡點為0.009,和預期的一致,投資機會大組的均衡點向右移動,且投資機會大的組的系數為-0.0447的絕對值,要小于投資機會小的組的的系數-4.6900的絕對值,所以投資機會大的組的倒U型會更加緩和。因此,證明了假設二。

四、結論

財務柔性與企業績效的關系并非線性關系,而是呈現出倒U型的關系,當企業的財務柔性保持在均衡點的左邊時,財務柔性為企業績效帶來的積極效應要強于其帶來的消極效應,此時企業保持低于均衡點的財務柔性,能夠減少融資風險,并且減少企業的對外融資成本,在企業有投資機會時,也比較有利于企業抓住投資機會,以此增加企業的績效。但是超過均衡點,隨著企業持有的財務柔性越來越多,財務柔性的積極作用開始被壓制,此時,財務柔性的消極作用發揮主要的作用,此時隨著企業持有財務柔性的增加,隨之而來的委托代理問題為企業帶來的負面影響加強。

本文把樣本分為投資機會大的組和投資機會小的組,在投資機會大的組中,倒U型要更加平緩,說明其為企業績效帶來的影響的區間要更大,相應的,其對企業績效的正面影響要大于投資機會小的組,投資機會小的公司如果保持較高的財務柔性,就更容易加劇委托代理帶來的不良影響。所以,企業要保持適度的財務柔性,提升企業的績效。

[1]AndreaGamba.AlexanderJ.Triantis.TheValueofFinancialFlexibility[J].TheJournalofFinance,2008,63(5):2263-2296.

[2]Modigliani,MillerMH.Thecostofcaptital,corporationfinanceandthetheoryofinvestaent[J].TheAmericaneconomicreview,1958,48(3):261-29.

[3]趙華,張鼎祖.企業財務柔性的本原屬性研究[J].會計研究,2010(06):62-69.

[4]趙蒲,孫愛英.財務保守行為:基于中國上市公司的實證研究[J].管理世界,2005(11)109-118.

[5]時龍龍.融資約束,財務柔性與公司績效—來自中國上市公司的經驗證據[D].東北財經大學碩士學位論文,2013.

李濟康,女,漢族,河南信陽人,碩士在讀,貴州財經大學花溪校區,貴州財經大學花溪校區,研究方向:財務管理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48