投資者視角下的獎勵型眾籌問題研究①

2017-07-19 12:27:20倪寧曦陳玉婕金百鎖

計算機系統應用 2017年7期

倪寧曦, 陳玉婕, 金百鎖

(中國科學技術大學 統計與金融系, 合肥 230026)

投資者視角下的獎勵型眾籌問題研究①

倪寧曦, 陳玉婕, 金百鎖

(中國科學技術大學 統計與金融系, 合肥 230026)

隨著眾籌行業的迅猛發展, 眾籌項目數量迅速增長, 使得投資者在項目選擇上花費了大量的時間精力. 本文旨在幫助投資者以最少時間成本選擇優質的眾籌項目. 在假設眾籌項目優質程度與融資完成比有正相關關系的前提下, 本文基于京東眾籌數據, 利用CART回歸樹算法進行決策樹建模, 模型R2達到0.746. 研究結果表明, 投資者應重點關注目標金額, 關注人數, 項目進展和話題這四個指標. 本文研究結果僅適用于獎勵型眾籌, 對于其他類型眾籌應當重新選擇自變量進行模型建立, 但決策樹模型仍然可以適用.

獎勵型眾籌; 投資者角度; 決策樹模型; 京東眾籌; 成功因素分析

眾籌指通過互聯網方式發布籌款項目并募集資金.相對于傳統的融資模式, 融入更多互聯網元素的眾籌模式, 這無疑能夠得到更多的關注和支持, 而因為本身含有的夢想情愫, 使得資金回報不再成為投資者衡量項目的絕對標準, 這給更多的創業者提供了更多實現夢想的可能, 同時, 也成為了推動大眾創業、萬眾創新的重要力量, 具有巨大的發展潛力和市場前景[1,2].

世界銀行報告稱, 中國將會在2025年成為世界上最大的眾籌投資方. 2016年8月, 網貸之家聯合盈燦咨詢發布了《2016年7月眾籌行業報告》. 月報數據顯示,據不完全統計, 截至2016年7月底, 全國各類型正常運營的眾籌平臺總計369家, 其中獎勵型眾籌平臺數反超非公開股權融資平臺數, 位居榜首, 與6月相比增加12家, 達150家. 7月新增平臺數量26家, 倒閉眾籌平臺24家, 平臺眾籌板塊下架的有1家, 轉型的有2家.2016年7月, 眾籌行業共新增項目6278個, 其中, 獎勵型眾籌項目最多, 為4574個, 占總項目數72.86%, 眾籌平臺數目仍在增長, 但速度趨于平緩.

創業孵化器遍地開花, 路演項目層出不窮, 而且眾籌為投資者的財富增值打開了方便之門, 可這是一把雙刃劍, 如何培養一副火眼金睛, 在百里挑一中尋找優質的眾籌項目就成為了投資者關注的問題.

因此, 本文旨在通過決策樹模型, 以獎勵型眾籌項目為研究對象, 從投資者的角度出發定量探究各因素對眾籌項目融資績效的影響程度, 為投資眾籌項目提供相關建議.

1 文獻綜述

BARABAS(2012), AHLERS G K C, CUMMING D J和GUENTHER C(2013)根據回報形式, 將眾籌分為捐贈型、獎勵型(產品眾籌)、借貸型(P2P借貸)、股權型、收益分享型[3,4]. 作為眾籌融資的重要類型, 基于獎勵的眾籌是指項目發起人在籌集款項時, 投資人可能獲得非金融性獎勵作為回報. 這種獎勵僅是一種象征,也可能是由某投資人來提供. 基于獎勵的眾籌通常應用于創新項目的產品融資, 尤其是對電影、音樂以及技術產品的融資.

隨著眾籌的興起, 國內外學者對于眾籌項目成功因素做了眾多相關研究.

Schwienbacher和Larralde(2010)通過對法國一項音樂項目的調研認為眾籌通過互聯網有效匹配了資金供給與需求, 讓投資者更容易關注項目本身而非其債權股權的回報, 為難以進入傳統融資的初創企業帶來低成本且全新的融資方式[5]. Ordanini A, Miceli L和Pizzetti M(2011)對美國三個流行眾籌平臺的案例研究表明, 通過眾籌平臺實現與項目發起人的互動是提高眾籌投資者投資積極性的重要因素[6]. Belleflamme P,Lambert T, Schwienbacher A (2011)嘗試建立一個理論模型, 主要用于分析不同情形下影響人們評判眾籌項目價值的條件與因素[7]. Gerber等人研究表明, 由于在眾籌社區中的互動, 既是項目發起人又是其他項目投資者的眾籌項目更容易獲得成功. Mollick E(2014)的實證研究表明眾籌項目的支持者對眾籌項目成功起著重要作用[8].

鄭海超, 黃宇夢, 王濤和陳冬宇(2015)根據信號理論基于“大家投”網站數據分析股權眾籌項目融資績效的影響因素, 研究表明項目動態更新次數、項目估值、員工人數、股東人數的影響顯著[9]. 陳亮(2015)對“點名時間”上的眾籌項目進行研究, 探索影響國內眾籌項目成敗的因素, 發現項目所屬行業、回報方式、目標融資額、公告數量等因素對籌資成功影響顯著[10].陳玉婕, 倪寧曦和茍小菊(2016)基于追夢網的數據, 分析了項目信息、人力資本、項目風險這三個維度對項目融資成敗的影響, 發現項目支持人數、項目動態更新次數、項目圖片數量與項目團隊規模均對融資成功有顯著的正向影響[11]. 吳文清, 付明霞和趙黎明(2016)實證考察了驅動眾籌成功的因素, 檢驗了眾籌市場上的羊群現象. 研究發現, 眾籌項目的關注人數、互動話題數、價格梯度、籌資周期是驅動眾籌成功的因素,它們能增大眾籌實際籌資額[12].

目前, 大多數學者的研究是針對影響獎勵型眾籌項目融資結果的因素開展, 例如有學者研究了發起人社交網絡與社會資本對獎勵型眾籌的價值[6,8,13,14]、資助人的動機等[6]. 在模型方面大部分學者都選擇使用邏輯回歸進行數據擬合, 該模型在自變量與因變量之間不存在線性關系或者線性相關不明顯時并不能具備良好的可解釋性, 且學者們的研究大多基于項目發起人的角度進行[9-11]. 隨著互聯網飛速發展, 數據量不斷增大, 大規模眾籌項目數據集同樣應當被使用. 通過大規模數據集訓練得到的模型在統計學中更具適用性, 以往文獻中數據集的樣本量基本僅有數百條, 以現在的角度來, 數據量有些偏少.

針對上述問題, 本文決定采用非線性模型進行建模, 并且選取大規模數據集進行訓練, 希望能通過數據挖掘相關方法為投資者提供切實可行的建議, 幫助他們選擇優質的眾籌項目, 使投資者節省時間成本, 合理使用資金流.

2 研究設計

2.1 變量選擇

本文采用融資完成比率作為因變量, 融資完成比率指的是融資總金額與目標金額之比, ZHENG H等人于2014年的研究指出該指標是有效的度量方式[14].融資完成比率指的是融資總金額與目標金額之比, 京東眾籌采用“all or nothing”的原則, 如果融資完成金額高于項目發起者預先設定的目標融資金額, 則將所得資金轉給項目發起者, 否則將籌得的資金退還給投資者.

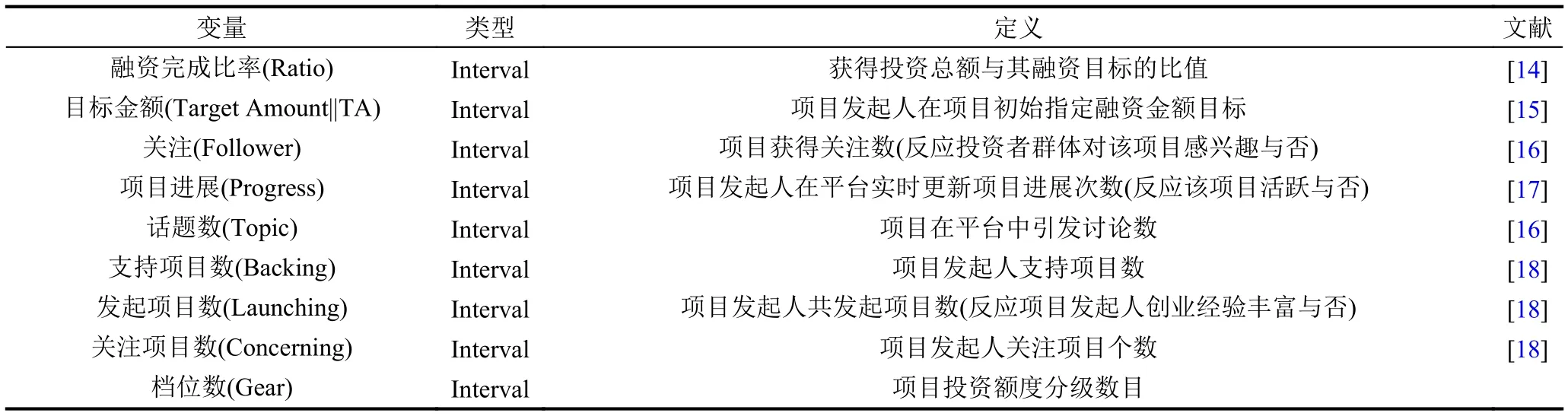

在自變量方面, 本文選取目標金額、關注數、項目進展、話題數、支持項目數、發起項目數、關注項目數、檔位數來解釋因變量. 本文變量簡介、類型、定義與文獻來源如表1所示.

表1 變量描述

2.2 數據收集及初步數據分析

本文數據來源為京東眾籌. 京東眾籌作為京東金融第五大業務板塊于2014年7月1日正式誕生, 京東作為國內最大的自營式電商企業, 其強大的供應鏈能力、資源整合能力, 能為籌資人提供從資金、生產、銷售到營銷、法律、審計等各種資源, 扶持項目快速成長.

截止2016年5月, 在獎勵類眾籌平臺(回報式眾籌,眾籌成功之后能夠獲得實物回報)中, 京東眾籌成功籌資金額24344萬元, 位居眾籌金額榜首.

截止2016年8月, 京東眾籌平臺上共存在2318個眾籌項目. 由于本文關注的是自變量對融資完成比率的影響, 故項目是否到截止時間對此并不加以區分. 對這2318個樣本數據, 首先進行對數處理, 防止變量變化過大, 影響模型擬合效果. 其次根據3-sigma定理剔除異常值, 最后選定的樣本數據有2299條, 即有2299個項目數據被選入訓練數據集.

表2為本文所選取自變量的描述性統計(本文所有變量均進行了對數處理故在命名變量時不加入log前綴, 特此說明, 且在下文分析所提及的變量名也指進行對數變換之后的變量).

由表2可知, 我們所選取的自變量除項目發起人支持項目數之外, 標準差與均值相比都比較小, 可以看出在取對數操作之后數據整體趨于穩定, 為決策樹模型的建立奠定了良好的基礎, 且除了項目發起人支持項目數和項目發起人關注項目數這兩個自變量之外, 其余自變量的中位數與均值相差并不是很大, 這可以假設其余自變量的分布為正態分布, 而項目發起人支持項目數和項目發起人關注項目數這兩個自變量則應該屬于偏態分布, 且在第三章節中我們也可以看到這兩個自變量的特征重要性與其他自變量相比較低.

表2 變量描述性統計

表3為本文選取自變量的相關性矩陣. 從分析結果可以看出, 各變量之間的相關系數均小于0.3, 表明變量間呈極弱相關或無相關. 選擇弱相關自變量也是建立良好樹模型的基礎之一.

2.3 模型選擇及介紹

在機器學習眾多分類決策算法中, 決策樹是一種簡單但是廣泛應用的分類器. 通過訓練數據構建的決策樹, 可以高效的對未知的數據進行分類. 決策樹有兩大優點:

1) 模型可讀性好, 具有描述性, 有助于人工分析.

2) 效率高, 決策樹只需要一次構建、反復使用, 每一次的最大計算次數不超過樹的深度.

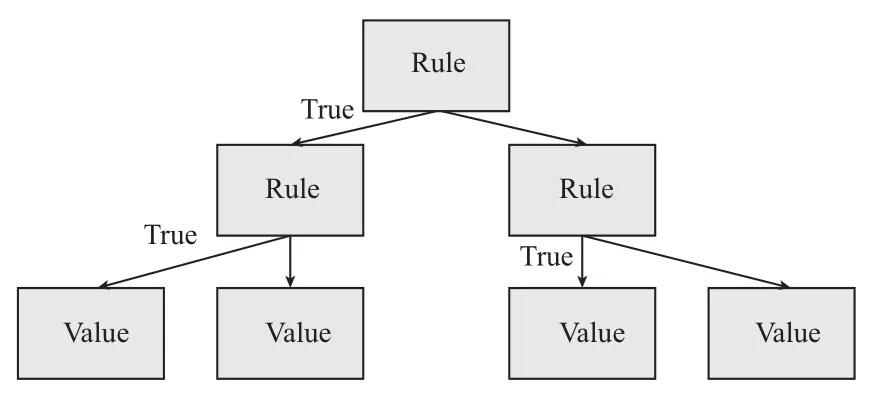

圖1為一個簡單的決策樹分類模型示意圖, 決策樹回歸模型與分類模型類似.

表3 變量相關性分析

圖1 簡單決策樹回歸模型示意圖

其中Rule是針對樣本自變量來進行篩選, 直到樣本走到葉子節點, 樣本所落在的葉子節點的Value值即為模型預測該樣本的因變量的值.

本文章研究目標為給投資者提供選擇優質眾籌項目的意見和建議, 故選擇決策樹模型十分恰當. 首先,眾籌項目屬于投資項目, 一個透明且具有可解釋性的模型更易受到投資者的青睞. 在模型訓練完成之后投資者更可以利用自身實際經驗與模型結果相互驗證,從一定程度上可以判斷模型是否符合市場實際規律.其次在預測過程中, 決策樹具有較低的時間復雜度, 一個有效的決策樹模型可以經受長時間的實踐檢驗, 持續為投資者提供合理的建議.

本文目標問題是回歸問題, 故在此采用了CART回歸樹算法, 具體算法如下:

STEP1. 訓練回歸樹模型.

輸入: 訓練數據集D(京東眾籌項目數據集);

輸出: 回歸樹f(x);

在訓練數據集所在的輸入空間中, 遞歸地將每個區域劃分為兩個子區域并決定每個子區域上的輸出值,構建二叉決策樹:

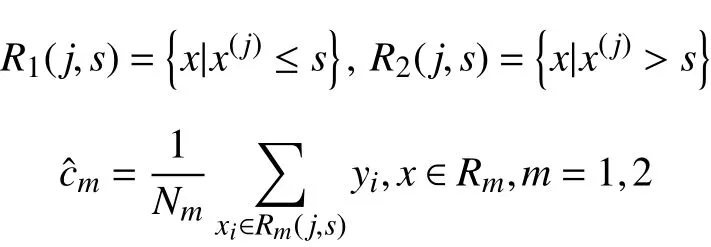

(1) 選擇最優切分變量j與切分點s, 求解:

(2) 用選定的對(j, s)劃分區域并決定相應的輸出值:

(3) 繼續對兩個子區域調用步驟(1), (2), 直至滿足停止條件.

(4) 將輸入空間劃分為M個區域, 生成決策樹:

STEP2. 投資者建立眾籌項目池, 對池中眾籌項目進行預測, 選擇其中優質的眾籌項目.

3 實證結果與分析

模型對全量數據進行了決策樹回歸樹模型的建立,得到模型R2為0.746, 并且根據所建立的模型計算了特征重要性, 見圖1. 本文選擇決策樹的超參數為max_depth為7, min_samples_leaf為9, 選擇的樹的分割方式為根據mse進行分割, 其中max_depth代表著決策樹的最大深度為7, min_samples_leaf代表著葉子節點最少樣本數, 為算法的停止條件.

圖2 模型特征重要性

由圖2可知目標金額的特征重要性最大(TA), 關注(Follower)和話題數(Topic)次之, 接下來的則為項目進展(Progress)和檔位(Gear). 其余的變量在模型中相比之前提及的自變量則顯得并不是很重要, 但是仍存在著一定的重要性. 表4為選取自變量的特征重要性的數值表示.

表4 特征重要性

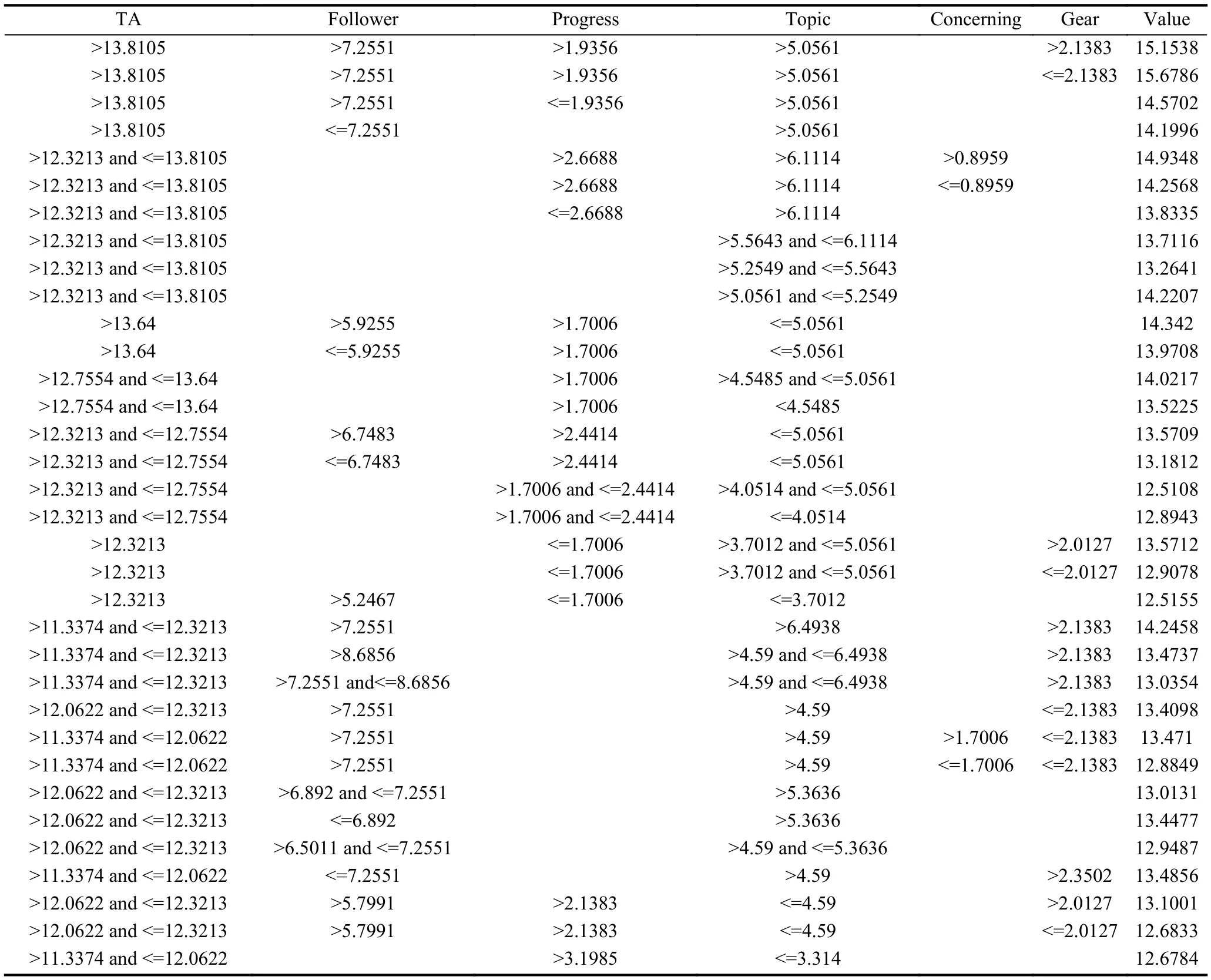

由于篇幅所限, 在此僅列出模型預測結果較高的一些項目所具備的條件(Rule), 這些節點一共包含了535個項目, 約占總項目數23%(閾值為12.5, 即葉子節點取值大于12.5).

模型表示(見表5), 在融資完成比較高的項目中, 影響較大的因素有目標金額、關注、項目進展和話題.王琰和朱小棟的研究指出中國眾籌平臺項目成功的因素僅有評論數、支持者數量以及目標金額[19]. 本文成功的發現了其他影響因素, 并給出了具體的劃分標準.

在目標金額小于11.3374時, 整體的融資完成比例較低, 有且僅有一個葉子節點超過我們設定的閾值. 觀察該節點可以看出在目標金額較低的情況下, 獲取較高的融資完成比需要項目發起人的發起項目數達到一定水平. 這表明, 項目發起人的創業能力對在發起目標金額較低的眾籌項目時有著明確的區分度, 作為投資者來說, 在關心的眾籌項目目標金額較低的情況下, 需觀察其關注人數, 話題是否超出相同水平目標金額的眾籌項目, 并且需要對項目發起人進行一定程度的調研, 確保其有著豐富的創業或眾籌項目經驗, 該點與Haines等人的研究保持一致, 即有豐富創業或者眾籌項目經驗的項目發起人更有可能發起一個優質項目[18].

表5 Model

表6 Model

在目標金額大于11.3374時我們可以看到模型葉子節點預測值大于15的僅有兩個, 且這兩個葉子節點需要滿足的共同的條件有目標融資金額(TA)需大于13.8105, 關注人數(Follower)需大于7.2551, 項目進展數(Progress)需大于1.9356, 話題數(Topic)需大于5.0561.這表明優質的眾籌項目包含以下條件: 首先, 目標融資額不能過小, 需要符合一定的資金閾值, 該點發現符合黃健青, 劉雪霏和鄭建明的研究[20]. 項目所需的資金從一定程度代表了這個項目的質量水平但并不絕對, 故模型仍對項目進展、關注、話題有一定的要求. 其次,項目進展的數值越大代表著項目動態更新越頻繁, 該指標的大小代表了項目發起者更新項目進展的頻繁程度. 項目發起者主動地更新項目的動態是一個積極的信號[9]. 最后, 關注度和話題數則代表了投資者群體對該項目的感興趣程度, 同時也從一定程度反應了項目社區的活躍程度, 往往一個活躍的項目社區可以孵化出一個成功的項目[6].

同時本文也發現有四個葉子節點對項目發起人關注項目數也有一定的要求, 并且發現在其他條件相同的情況下, 項目發起人關注項目數較多的葉子節點取值相對較大. 項目發起人關注項目數從一定程度表明了項目發起人對其他領域的眾籌項目的了解程度, 這有助于項目發起人集眾家之長, 更易開發出被投資者認同的優質項目, 這也印證了Kim K和Viswanathan S關于獎勵型眾籌的理論研究, 故此點也需投資者注意[21].

本文模型在某些葉子節點上對檔位進行了更細致的劃分, 合理分級投資額度有利于資金籌集, 更容易達到甚至超額完成目標融資金額. 對于投資者來說, 在選擇優質眾籌項目時, 應當將檔位因素加入考慮范疇. 檔位因素在以往的獎勵型眾籌研究中并未引起重視, 但該因素的發現表明我國眾籌項目正在追趕國外眾籌市場, 日趨成熟.

基于投資者的視角, 在選擇優質眾籌項目時, 本文建議投資者首先根據自己的投資意愿建立自己的眾籌項目池(即先選擇感興趣眾籌項目入池), 再利用模型進一步從項目池中選出符合條件的優質眾籌項目.

4 結語

本文利用決策樹模型對京東眾籌平臺上2299個獎勵型眾籌項目進行了全量數據的模型建立, 試圖站在投資者的角度為投資者選擇項目提供合理建議, 幫助其選擇優質的眾籌項目, 節省其時間成本、資金成本.

本文不足之處在于數據特征維度較少, 實證結果只能解釋眾籌項目融資完成比例的一部分信息, 仍然存在著大片藍海等待發覺, 在未來希望能夠利用更好更具有可解釋性的模型以及能夠找到更多維度的眾籌數據進行數據挖掘, 從而找到更加有價值的信息, 為投資者提供更好、更具有操作性的建議.

1方琳瑜. 科技型中小企業自主知識產權成長機制與脆弱性評價研究[博士學位論文]. 合肥: 中國科學技術大學, 2010.

2黃健青, 辛喬利. “眾籌”——新型網絡融資模式的概念、特點及啟示. 國際金融, 2013, (9): 64–69.

3Barabas R. Crowdfunding: Trends and developments impacting entertainment entrepreneurs. NYSBA Entertainment, Arts and Sports Law Journal, 2012, 23(2): 38–40.

4Ahlers GKC, Cumming D, Günther C, et al. Signaling in equity crowdfunding. Entrepreneurship Theory and Practice,2015, 39(4): 955–980. [doi: 10.1111/etap.2015.39.issue-4]

5Schwienbacher A, Larralde B. Crowdfunding of small entrepreneurial ventures. Handbook of Entrepreneurial Finance. Oxford: Oxford University Press, 2010.

6Ordanini A, Miceli L, Pizzetti M, et al. Crowd-funding:Transforming customers into investors through innovative service platforms. Journal of Service Management, 2011,22(4): 443–470. [doi: 10.1108/09564231111155079]

7Belleflamme P, Lambert T, Schwienbacher A.Crowdfunding: Tapping the right crowd. Journal of Business Venturing, 2014, 29(5): 585–609. [doi: 10.1016/j.jbusvent.2013.07.003]

8Mollick E. The dynamics of crowdfunding: An exploratory study. Journal of Business Venturing, 2014, 29(1): 1–16.[doi: 10.1016/j.jbusvent.2013.06.005]

9鄭海超, 黃宇夢, 王濤, 等. 創新項目股權眾籌融資績效的影響因素研究. 中國軟科學, 2015, (1): 130–138.

10陳亮. 基于眾籌視角的互聯網金融創新模式實證研究. 特區經濟, 2015, (3): 55–56.

11陳玉婕, 倪寧曦, 茍小菊. 創新創業環境下眾籌項目成功與否的影響因素研究. 上海經濟研究, 2015, (11): 12–19.

12吳文清, 付明霞, 趙黎明. 我國眾籌成功影響因素及羊群現象研究. 軟科學, 2016, 30(2): 5–8.

13Agrawal A, Catalini C, Goldfarb A. The geography of crowdfunding. NET Institute Working Paper No. 10-08,2010.

14Zheng HC, Li DH, Wu J, et al. The role of multidimensional social capital in crowdfunding: A comparative study in China and US. Information & Management, 2014, 51(4): 488–496.

15Kuppuswamy V, Bayus BL. Crowdfunding creative ideas:The dynamics of project backers in Kickstarter. UNC Kenan-Flagler Research Paper No. 2013-15, 2013.

16黃健青, 陳歡, 李大夜. 基于顧客價值視角的眾籌項目成功影響因素研究. 中國軟科學, 2015, (6): 116–127.

17Balboni B, Kocollari U, Pais I. How can social enterprises develop successful crowdfunding campaigns? An empirical analysis on Italian context. 2014.

18Haines GH Jr, Madill JJ, Riding AL. Informal investment in Canada: Financing small business growth. Journal of Small Business & Entrepreneurship, 2003, 16(3-4): 13–40.

19王琰, 朱小棟. 獎勵型眾籌項目成功的影響因素研究——以“眾籌網”為例. 管理現代化, 2016, 36(5): 23–25.

20黃健青, 劉雪霏, 鄭建明. 眾籌項目成功的關鍵因素——基于KIA與AON融資模式的實證研究. 財貿經濟, 2015, 36(9):74–84.

21Kim K, Viswanathan S. The ‘Experts’ in the crowd: The role of ‘Expert’ investors in a crowdfunding market. TPRC 41:The 41st Research Conference on Communication, Information and Internet Policy. 2013.

Research on the Problem of Reward-Based Crowd-Funding with Perspective of the Investors

NI Ning-Xi, CHEN Yu-Jie, JIN Bai-Suo

(Department of Finance and Statistics, University of Science and Technology of China, Hefei 230026, China)

With the rapid development of the crowd-funding, the rapid increase in the number of such projects costs investors a lot of time and effort. This paper aims to help investors select high-quality crowd-funding projects with the least time. Under the assumption that there is a positive correlation between the quality of public projects and the completion ratio of financing(Ratio), the model in this paper is modeled using the CART regression tree algorithm based on the JD Crowd-funding data with R2reaching 0.746. The results show that investors should focus on the Target Amount(TA), the Follower, the Progress and the Topic. The results of this paper are only applicable to reward-based crowdfunding projects. For other types of Crowd-funding, the independent variables should be re-selected for model building,but the decision tree model can still be applied.

reward-based crowd-funding; perspective of the investors; decision tree model; JD crowd-funding; analysis of success factors

倪寧曦,陳玉婕,金百鎖.投資者視角下的獎勵型眾籌問題研究.計算機系統應用,2017,26(7):17–23. http://www.c-s-a.org.cn/1003-3254/5831.html

基金委面上基金項目(11571337)

2016-10-17; 收到修改稿時間: 2016-11-28

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54