活得好還是活得長—來自長壽企業的研究

2017-07-17 14:25:16齊瑩瑩

財會學習 2017年13期

齊瑩瑩

摘要:企業績效與企業壽命是企業活動中最主要的兩個概念,一直以來備受各個方面的關注。企業績效與企業壽命兩者既相互聯系又相互矛盾,有的企業重視了企業壽命卻忽略了企業績效,相反,有的企業重視了企業績效卻忽略了企業壽命。每個企業的目標當然是既要活得好還要活得長,但是這只是一種理想狀態。本文的研究目標就是探討企業績效與企業壽命之間的關系,平衡績效與壽命的利弊,做出最適合企業發展的管理決策,最終實現企業的財務目標,即:企業價值最大化。

關鍵詞:企業績效;企業壽命;企業價值最大化

現在生活在經濟快速發展的時代,信息技術也在飛速膨脹。現在存在一個不容置疑的事實,即全球化競爭,我國大小企業都面臨著從未有過的嚴酷的挑戰。在這種狀態下,有些企業嶄露頭角,有些企業卻走向了滅亡。每個企業在市場中都面臨著公平的機遇和挑戰,每個企業面臨不同情況時,要做出符合企業自身發展的管理決策。所以,針對經濟全球化不斷加強的趨勢,每個企業都正處在一場從未有過的變革中,如何使企業可持續發展,是現代企業極度重視的現象,也是此文研究的目的。

在現在市場條件下,一方面來說:很多公司面臨這樣的選擇,為了企業長壽,不得不放棄短時間的高績效。或許企業短時間內可能會獲得非常高的績效,然而這種做法會使得一個企業的壽命大大縮短,企業管理層從長遠發展的角度來分析決策,他們會放棄企業暫時的高效益,選擇讓企業長遠發展。另一方面來說:很多公司也面臨這樣的選擇,為了企業高績效,不得不放棄企業的長壽命。短時間的高績效給公司帶來的總價值遠遠大于企業長壽命帶來的總價值,在此情況下,企業高管會毫不猶豫的選擇企業的高績效,會舍棄企業的一部分壽命,這樣的選擇的目的是使得企業獲得更高的績效。總之,企業在做出管理決策時,要綜合分析企業壽命與暫時的高績效,平衡企業壽命與企業績效的關系,做出最適合企業發展的決策,盡可能為企業產生最大的價值。

從理論角度來說,由于貨幣時間價值理論的存在,財務估值是財務管理的核心問題,幾乎涉及到企業的每項管理決策。財務估值被人們認為是對資產價值的評估。在現在市場條件下,綜合考慮未來現金流量現值,平衡短時間的高績效與長壽命的利弊,做出最適合企業發展的決策,最終實現企業價值最大化。

一、企業活得好還是活得長兩者聯系與矛盾

(一)兩者聯系

最近這樣的一個新聞:“家族企業的業績更好,并且能夠活得更長遠。”這是個出乎很多人預料的判斷。哈佛研究者通過近10年的對大企業和小企業的分類分析,得出的研究結論和上述表達是一樣的。

從這個調查研究中得出結論,企業的績效和企業的壽命在一定程度上還是正相關的,也就是說一個企業壽命越長,績效越好,相反,一個企業壽命短暫,績效也會比較差。教授約翰·A ·戴維斯也分析了家族企業績效好而且壽命更長的原因,那為什么我們不能把這些因素運用到任何一種形式的企業中,這些因素并不是家族企業獨有的,其他的企業只要努力去做,也能實現這樣的優勢。在任何種類的企業中充分發揮利用這些優勢,嚴格的把長期發展觀,在規劃、投資、績效評估等等方面更加注重長期這些觀念深深的注入到企業文化中,企業的整個發展過程中以高質量為導向,充分整合供應商、渠道商的關系,發揮企業所有的最大優勢,使得所有的企業都發揮家庭企業的這種優勢,延長企業的壽命,擴大企業的績效,實現企業績效與企業壽命呈現正相關的好形式發展,最終使得企業的總價值最大。

(二)兩者的矛盾

企業的績效與企業壽命在有的時候也是相互矛盾的。有的企業管理者選擇了高績效,放棄了企業的長遠發展。有的企業管理者卻選擇了放棄臨時的高績效,選擇了企業能夠長久的發展下去。這兩種觀點,我們不能主觀的評價誰對誰錯,在面臨不同的情況下,選擇是不一樣的。

第一種觀點,當企業績效與企業壽命矛盾時,做出的管理決策時是:選擇企業的高績效,放棄企業的長壽命。這種觀點并不是不可行的,不正確的決策。倘若一個企業面臨了這樣的問題,企業領導者要思考的問題是,怎么做才能使得企業總價值最大。企業管理層利用我們曾經學過的凈現金流量現值理論,我們合理的預測企業未來現金流量,然后使用凈現金流量現值計算公式,通過數學計算得出企業預期的企業壽命內實現的企業最大的凈現金流量現值。最后分析兩種情況下,那種情況的凈現金流量現值大,則企業管理者就可以做出明智合理的選擇。從而第一種觀點,選擇企業的高績效,放棄企業的長壽命是正確的合理的。

第二種觀點,當企業績效與企業壽命矛盾時,做出的管理決策時是:選擇企業的長壽命,放棄企業暫時的高績效。同樣這種觀點并不是不可行的,不正確的決策。企業可持續發展可以給企業帶來源源不斷的現金流入,這對于企業而言,是每個管理者所希望的。接連不停的現金流入比起短暫的巨額現金流入顯然是有利的。所以這樣的做法既能使企業在市場中站穩腳步,也可以贏得高額的利潤。當企業管理者充分思考預算計量計算過后,通過比較分析法,發現實現企業的可持續發展更加有利。顯然管理者應該毫不猶豫的做出這樣的選擇。從而第二種觀點,選擇企業的長壽命,放棄企業的高績效是正確的合理的。

二、企業活得好還是活得長關系分析

為了更好地研究本論文,我在此提出了三種假設,討論企業績效與企業壽命之間的相關性。可以說明,在兩者矛盾時企業領導者要根據具體情況分析,做出合理明智的判斷,實現企業價值最大化。

第一種假設:企業績效與企業壽命之間呈現正相關性關系

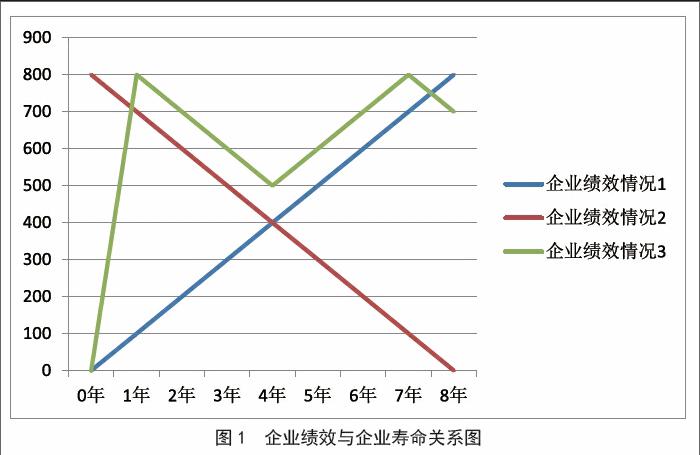

在下文的表達中,我會用一種圖的形式表現這種觀點:在xy坐標軸上,企業績效會跟著企業壽命的延長而變大。分析圖1企業績效1,在A點的時候,企業壽命與壽命都為零;在B點的時候,伴著企業壽命的延長,企業的績效也會跟著變大;在C點的時候,企業壽命與企業績效是無限大的;總之,企業壽命無限長,企業績效無限大。這種企業狀態是每個企業都想達到的目標,是最理想化的一種狀態。但是這種無比優秀的狀態并不是大多數企業所能達到的狀態。

第二種假設:企業績效與企業壽命之間呈現負相關性關系

用一種圖的形式表達這種觀點:企業績效會伴著企業壽命的延長而減少。分析圖1企業績效2,在D點的時候,企業剛剛成立,績效卻出現飛速增長的現象。這種現象的原因可能是企業是新興企業,市場廣大,績效是相當的高的。在B點的時候,隨著企業壽命的延長,這時候或許出現了很多的競爭企業,企業的績效呈現下滑的趨勢,有一部分原因可能是企業沒有進行創新,企業被同行業所取代。在E點的時候,壽命幾乎達到了頂峰,然而企業的績效卻很低。這時企業走向滅亡。

第三種假設:企業績效與企業壽命之間呈現出沒有任何關系

用一種圖的形式表達這種觀點:企業績效與企業壽命之間沒有任何的關系。企業績效即不會隨著企業壽命的延長而提高,也不會隨著企業壽命的延長而降低。總而言之,企業績效在企業壽命這條線的上下測來回的變動。分析企業績效3:在AF段企業績效隨著壽命的延長而增大;在FG段企業績效又會隨著企業壽命的延長而減小;在GH段企業績效又隨之提高。總之,企業績效與企業壽命之間沒有任何的關聯性。(見圖1)

三、結論

企業績效與企業壽命兩者之間沒有必然的聯系,不會說企業壽命長績效一定好,也不一定說企業壽命短暫績效就差。很多企業壽命很短暫,在歷史上只是曇花一現,卻實現了巨大的利潤,帶來了巨大的經濟效益。有的企業在歷史上被很多人牢記在心,存活時間相當長,然而每年的利潤卻寥寥無幾,只是保存了自身而已。所以,要想企業存在的長久一些,那么就要做出合理的選擇,盡可能的延長企業的壽命,增大企業的業績。總之,企業績效與企業壽命之間沒有必然的聯系。每個企業所能做的就是平衡企業績效與企業壽命,讓企業活得長并且活得好。

(作者單位:山東財經大學)