高質量內部控制與隱性高管腐敗行為研究

2017-07-16 23:47:17楊超王路加

國際商務財會 2017年5期

關鍵詞:內部控制

楊超+王路加

【摘要】腐敗是公認的社會毒瘤,而高管腐敗作為腐敗在經(jīng)濟領域的滲透,對整個社會和經(jīng)濟也具有嚴重的破壞性。本文以2011~2014年A股上市公司數(shù)據(jù)作為樣本,著重檢驗內部控制是否能夠充當遏制高管腐敗行為的有效機制與手段。本文研究結果表明,高質量內部控制的確顯著地有助于緩解隱性高管腐敗行為。此外,我們還發(fā)現(xiàn),依賴于內部控制來緩解隱性高管腐敗的做法僅對于聘用了非“四大”客戶的公司成立,這也從側面表明高質量的外部審計對于緩解隱性高管腐敗行為也具有顯著作用。本研究對于如何抑制高管腐敗行為相關研究與實踐具有參考意義。

【關鍵詞】內部控制;高管職務消費;隱形腐敗; 外部審計;“四大”會計事務所

【中圖分類號】F275;F272.91

一、引言

根據(jù)控制權私利理論,擁有公司控制權的高管在其行動上可能并不遵循股東利益最大化的目標函數(shù),而更可能會為了個人私利對受托責任背信棄義,更多的利用其手中的權利從事尋租行為(Dyck和Zingales,2004),甚至是為了謀取私利而濫用權利,比如控制董事會以謀求超額薪酬和奢靡的職務消費、收受回扣、賄賂,甚至直接侵吞企業(yè)財產(chǎn)等。透明國際組織將這種企業(yè)高管為了謀取私利而濫用權力的行為定義為是高管腐敗(Transparency International,2008)。現(xiàn)有研究表明,高管腐敗不論是對于宏觀經(jīng)濟還是微觀企業(yè)價值都會造成極大的危害。具體而言,從宏觀層面上看,腐敗會嚴重扭曲市場對資源的配置、阻礙經(jīng)濟的增長(Murphy,1991);腐敗會使交易成本上升、抑制生產(chǎn)性投資(Mauro,1995);腐敗會導致經(jīng)濟資源的浪費、政治局面的不穩(wěn)定;腐敗甚至直接導致社會收入分配不公、貧富差距增大(胡建明,2013)。從微觀角度上看,高管腐敗會導致企業(yè)價值下降和投資者利益受損(Huang和Snell,2003);高管腐敗會抑制企業(yè)創(chuàng)新(Shleifer和Vishny,1993)。高管腐敗的危害性已引起社會各界越來越多的關注。對我國而言,自十八大以來,在反腐高潮下,已經(jīng)有不少國企高管和民營企業(yè)家因貪腐而被查處,從中可以窺見我國企業(yè)高管腐敗現(xiàn)狀令人十分擔憂,高管反腐迫在眉睫。因此,如何才能有效發(fā)現(xiàn)、防止并糾正高管腐敗行為就成為一個重要的現(xiàn)實問題。

自美國《薩班斯——奧克斯利法案》以及我國的《企業(yè)內部控制基本規(guī)范》頒布后,企業(yè)內部控制建設得到了社會各界的關注。內部控制作為現(xiàn)代企業(yè)制度的一大特色,是促進企業(yè)經(jīng)營過程中合規(guī)合法的重要機制,其基本原則是權利制衡。現(xiàn)有研究表明內部控制有利于遏制管理層的逆向選擇與不道德行為,有利于提升公司治理水平、增加股東財富。那么我們不禁想問,內部控制對于緩解高管腐敗行為是否也能夠發(fā)揮有效的治理作用呢?本文從企業(yè)內部控制的角度出發(fā),通過理論分析結合實證檢驗的方式,探討其對高管腐敗行為的影響作用。限定于數(shù)據(jù)的可獲性,本文主要檢驗的是對隱性高管腐敗行為的影響作用。其次,本文還檢驗了內部控制在治理高管隱性腐敗行為上與外部審計之間的關系。

二、理論分析與研究假設

(一)內部控制與高管隱性腐敗

在實踐中,高管腐敗存在多條路徑,Yao(2002)把企業(yè)高管腐敗分類為隱性腐敗與顯性腐敗兩種。隱性腐敗是指企業(yè)高管通過奢靡的在職消費,獲取超額薪酬、構建商業(yè)帝國等隱蔽途徑實現(xiàn)的權利尋租行為;而顯性腐敗則是指高管為謀取私利而實施的明顯違反相關法律或是監(jiān)管條例的行為,比如包括貪污、收取回扣、受賄和侵占公用財產(chǎn)等。顯性腐敗因其觸碰了相關法律的底線,因此一旦行為暴露,高管就將面臨司法機關的審查甚至是法律的制裁,而與之不同的是,隱性腐敗違反的僅僅是委托代理的契約精神,更難以被發(fā)現(xiàn),也更具破壞性。本文擬重點關注于隱性高管腐敗問題,理解隱性高管腐敗的發(fā)生機制與原理,并試圖尋找有效遏制高管隱性腐敗行為的方法。

通常而言,公司高管腐敗產(chǎn)生于多方面的原因。概括來講,既有人性方面的原因,又有公司治理層面與外部環(huán)境層面的原因。人性方面高管腐敗產(chǎn)生于巨額利益誘惑下高管價值觀念的扭曲,人性方面是各國高管腐敗的普遍成因。治理層面導致高管腐敗的成因,對于我國企業(yè)而言,主要在于我國從計劃經(jīng)濟向市場經(jīng)濟轉軌過程中存在的一些遺留問題,比如所有者缺位下高管權力資本過剩、法人治理結構失衡、股東大會流于形式、內部監(jiān)管失效等。因此,如果想對高管的腐敗行為加以限制,必須要從內部監(jiān)督機制上加強對高管權利的制約與監(jiān)督,把權利關進制度的籠子中去,形成不敢腐敗的懲戒與防范機制,而健全的公司內部控制正是這樣一種制度安排。因此,本文預期高質量的內部控制可以有效的發(fā)揮抑制高管隱性腐敗行為的作用。

H1:高質量的企業(yè)內部控制有助于緩解隱性高管腐敗行為。

在當前交易型政商關系背景下,企業(yè)高管往往與政府官員間存在著千絲萬縷的關系,政治上的腐敗通常會滲透到經(jīng)濟領域,高管腐敗也成為當前腐敗的重要方面。因此,對高管腐敗的成因以及遏制高管腐敗行為的路徑進行探討和分析,對于我國政府和黨中央當前積極開展的反腐運動也具有積極的意義。

(二)內部控制、外部審計質量與高管隱性腐敗

除了人性與公司治理層面原因外,外部環(huán)境也是影響高管腐敗的重要因素。從理論上講,政府、金融機構、會計師事務所、媒體等相關部門對公司負有監(jiān)督的責任,尤其是作為外部審計部門的會計師事務所更應該在其中發(fā)揮關鍵性作用。會計師事務所提供高質量的獨立審計,可以通過保證會計信息的可靠性這一途徑來對高管行為實施有效的監(jiān)督與約束,保證其以公司利益最大化為目標對公司展開經(jīng)營。因此,不光僅限于公司治理層面,從外部環(huán)境方面也可以對治理高管腐敗行為提出解決良方。然而,內部控制與外部審計之間在遏制高管腐敗問題上的作用可能并非如人們想象的那般是相互補充的關系,正如楊德明、林斌和王彥超(2009)在類似的一個研究中的結論,他們發(fā)現(xiàn)高質量內部控制與高質量外部審計(如經(jīng)過“四大”會計師事務所審計)在降低代理成本的過程中存在一定的替代效應。按照相同的邏輯,我們猜測高質量的內部控制與外部審計在遏制高管腐敗行為上同樣存在著替代性關系。也就是說,高質量內部控制對于遏制高管腐敗行為只有在低質量的外部審計環(huán)境中才會發(fā)揮作用,內部控制與高質量的外部審計是保證高管行為合規(guī)合理的雙保險。

H2:對于“非四大”會計師事務所的客戶公司而言,高質量的內部控制有助于緩解隱性高管腐敗,而對于“四大”會計師事務所的客戶公司而言,高質量的內部控制對于緩解隱性高管腐敗而言沒有顯著作用。換言之,公司內部控制與外部審計之間在緩解隱性高管腐敗的功能上存在著“替代”作用。

三、研究假設

(一)數(shù)據(jù)來源和樣本選擇

本文選取2011~1014年全部A股上市公司作為研究樣本,剔除相關變量缺失對應的樣本,最終總共得到5 617個樣本觀測值。內部控制指數(shù)來自于深圳市迪博企業(yè)風險管理技術有限公司開發(fā)的“迪博中國上市公司內部控制指數(shù)(2011-2014)”,內部控制缺陷、是否四大以及其他會計類數(shù)據(jù)均來自于Wind金融數(shù)據(jù)庫,本文使用stata進行計量分析。

(二)變量釋義

1.隱性高管腐敗。隱性高管腐敗主要指的是高管奢靡的在職消費,本文參考黎文靖和池勤偉(2014)的做法,選取企業(yè)的業(yè)務招待費作為對隱性高管腐敗的代理變量。(本文沒有使用陳冬華等(2005)[15]的八項費用作為對隱性高管腐敗行為的衡量,主要原因是:八項費用中有些費用支出有明確的規(guī)范和條例,難以被高管用作最大化個人效用,而業(yè)務招待費的會計核算制度規(guī)定不夠明細,通常采用時候報銷或簽單方式結算,因此更能代表高管謀取私利。)

2.內部控制質量。本文采用定性與定量兩種方法衡量公司內部控制質量。在定量方法上,我們采用“迪博上市公司內部控制指數(shù)”對內部控制質量加以衡量;而在定性方法上,我們則使用公司自身披露的是否存在內部控制重大缺陷披露作為對內部控制質量的衡量指標。結合使用定性與定量方法對內部控制質量進行衡量是國內相關研究中的通行做法。

3.控制變量。參考現(xiàn)有相關研究,本文設置的控制變量具體包括:高管薪酬(Share_ceo),管理層薪酬(Share_manager),CEO與董事長是否兩職合一(Dual),第一大股東持股比例(Share_1),機構持股比例(Share_insti),所有權性質(Owner),資產(chǎn)回報率(Roa),資產(chǎn)負債率(Lev),以及自由現(xiàn)金流(Cashflow)。

(三)模型設計

為了本文的假設,我們構建了內部控制質量與隱性高管腐敗之間的關系模型如下:

四、實證結果與分析

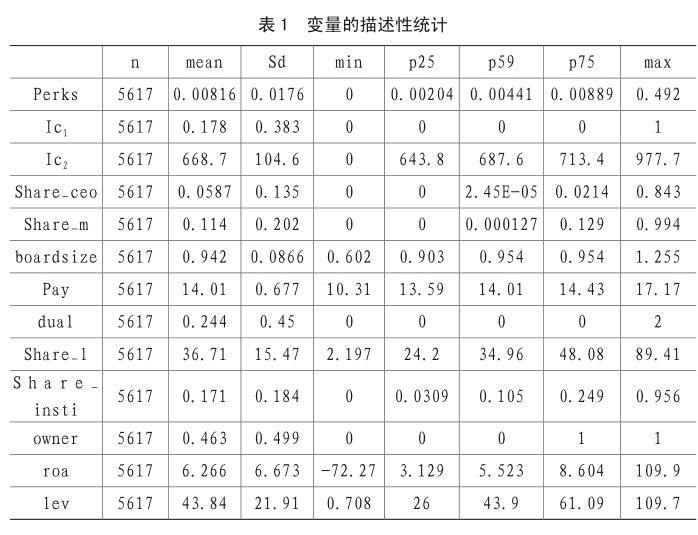

(一)描述性統(tǒng)計

表1是各變量的描述性統(tǒng)計結果。其中,隱性高管腐敗(perks)的均值是0.00816,說明在樣本期間內上市公司高管職務消費占主營業(yè)務收入的比重平均為0.816%。內部控制重大缺陷(ic1)的均值是0.178,說明樣本期間17.8%的上市公司報告了內部控制重大缺陷。內部控制質量(ic2)來自于迪博數(shù)據(jù)庫,樣本期間內其均值是668.7,75%的樣本內部控制質量位于643.8與713.4之間。CEO持股比例(share_ceo)、管理層持股比例(share_m)和機構投資者持股比例(share_insti)均值分別為0.0587、0.114和0.171。CEO與董事長兩職合一(dual)均值為0.244,說明樣本期間有24.4%的公司CEO兼任董事長職位。控制人性質(owner)均值為0.463,說明樣本期間內46.3%的公司為國有公司,其余為非國有公司。其他指標結果具體見表1。

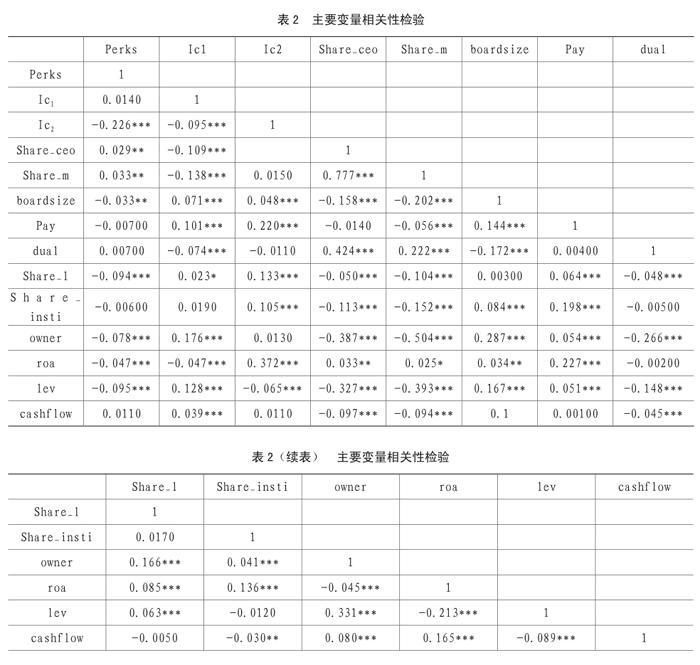

表2是主要變量之間的相關性分析結果。從表2中我們可以得到初步結論,內部控制重大缺陷(ic1)與隱性高管腐敗之間具有正向關聯(lián),內部控制質量(ic2)與隱性高管腐敗之間具有顯著負向關聯(lián),即公司的內部控制質量越好,公司存在內部控制重大缺陷的可能性越低,則其隱性高管腐敗就會越低,這一結果對證實本文的假設1提供了直觀和初步的支持。除此之外,我們還發(fā)現(xiàn)公司CEO與管理層持股與隱性高管腐敗之存在顯著正相關關系,第一大股東持股比例與隱性高管腐敗之間存在顯著負相關關系,股權性質與隱性高管腐敗之間存在顯著負相關關系,資產(chǎn)負債率(Lev)與之存在顯著負相關關系。

(二)回歸分析結果

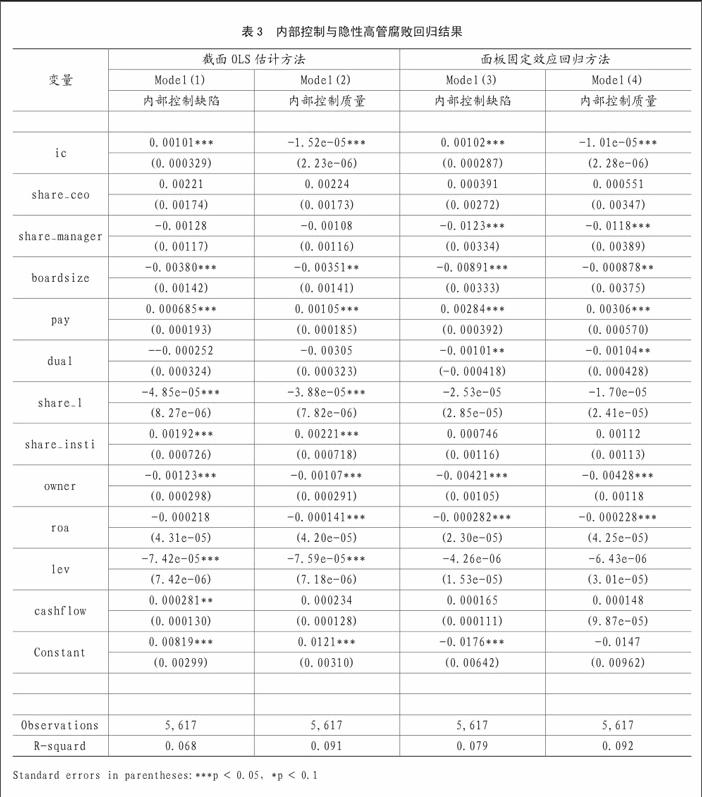

為了檢驗假設1,我們同時使用了截面OLS估計和面板固定效應回歸兩種方法來進行回歸,表3列示出了內部控制質量與隱性高管腐敗的最終回歸結果。model(1)和model(2)結果顯示,當采用截面OLS估計時,內部控制缺陷(ic1)與隱性高管腐敗之間存在顯著正相關關系,內部控制質量(ic2)與隱性高管腐敗之間存在顯著負相關關系。以上結果說明,當公司不存在內部控制缺陷或者內部控制質量越好時,隱性高管腐敗越低。同樣的,model(3)和model(4)結果顯示,當采用面板固定效應回歸時,內部控制缺陷(ic1)與隱性高管腐敗同樣存在顯著正相關關系,內部控制質量(ic2)與隱性高管腐敗之間同樣存在顯著負相關關系,以上結果再次印證,當公司不存在內部控制缺陷或者內部控制質量越好時,隱性高管腐敗越低。因此,假設1得到證實。

在控制變量方面,我們發(fā)現(xiàn)高管薪酬與隱性高管腐敗之間呈顯著正向關系,第一大股東持股比例與隱性高管腐敗之間呈顯著負向關系,這與權小鋒(2010)等人[16]的研究結論相一致。

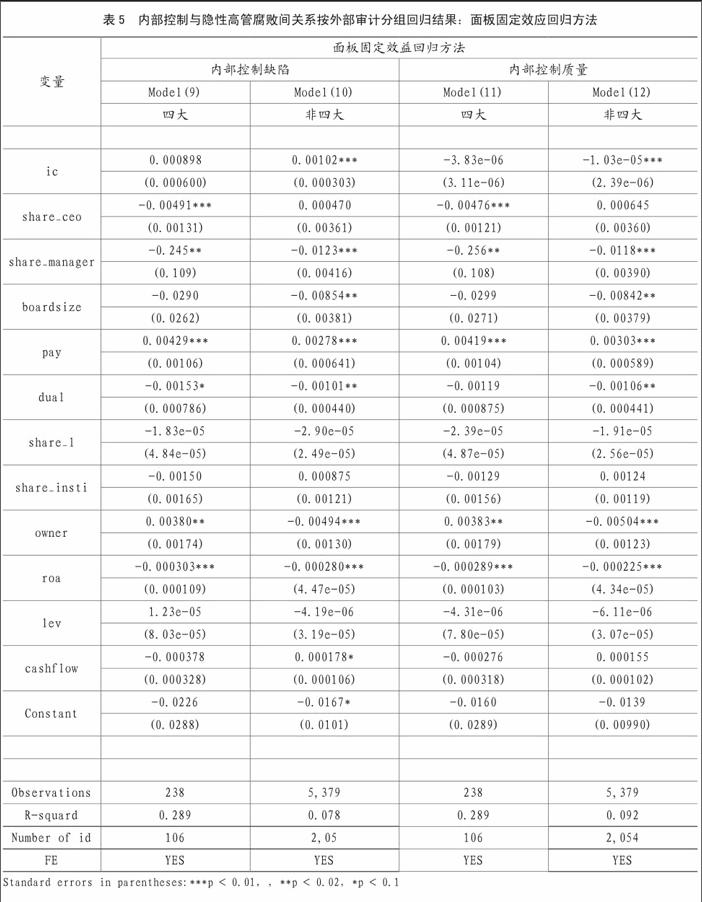

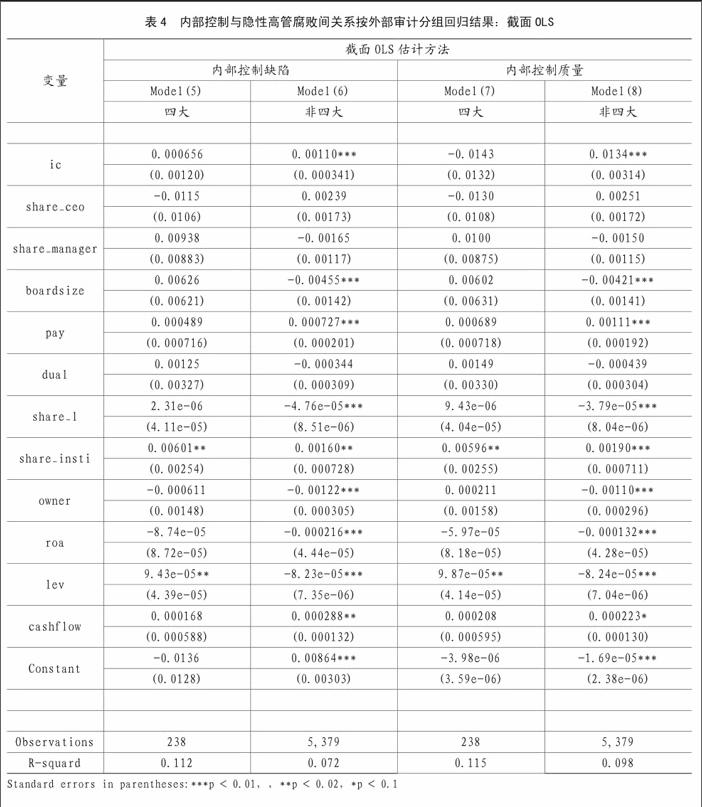

為了檢驗假設2,我們在之前使用內部控制對隱性高管腐敗直接進行回歸的基礎之上,進一步將樣本區(qū)分為審計質量高、低兩組,重新運行內部控制對隱性高管腐敗的回歸,結果分別如表4和表5所示。當使用公司自身披露的內部控制缺陷作為內部控制質量的代理變量時,不論是采用截面OLS估計還是面板固定效應回歸,對于“非四大”樣本而言,內部控制缺陷對隱性高管腐敗均具有顯著正向影響關系,具體見model6和model10中ic回歸系數(shù)(分別為0.00110,p<0.01;0.00102,p<0.01)。而對于“四大”樣本而言,內部控制缺陷對隱性高管腐敗的影響關系不再顯著。這說明高質量的審計有助于緩解因公司自身內控缺陷對隱性高管腐敗造成的負面影響,或者說公司內控質量對隱性高管腐敗的約束作用只有在低外部審計環(huán)境下才能有效發(fā)揮作用,公司內部控制與公司外部審計質量具有替代作用。因此,本文假設2得到數(shù)據(jù)驗證。

同樣的,當使用迪博內部控制質量指數(shù)作為內部控制質量的代理變量時,當采用面板固定效應回歸時,對于“非四大”樣本而言,內部控制質量對隱性高管腐敗具有顯著負向影響關系,具體見model12中ic回歸系數(shù)。而對于“四大”樣本而言,內部控制質量對隱性高管腐敗的負向影響關系不再顯著,具體見model11中ic回歸系數(shù)。這再次驗證內部控制與外部審計之間在抑制高管隱性腐敗上具有替代作用。

五、穩(wěn)健性檢驗

為了確保本文研究結論的可靠性和穩(wěn)定性,本文還從變量指標選取、回歸方法等多個方面對回歸結果進行了穩(wěn)健性檢驗。(1)對于內部控制質量,我們在公司自評的內部控制缺陷和迪博內部控制質量指數(shù)之外,還采用了張兆國等人(2011)的目標導向下的內部控制評價體系為依據(jù)構造的內部控制質量評價指數(shù)作為衡量變量。(2)對于審計質量的分組,本文還按照審計收費占總資產(chǎn)的比重按均值區(qū)分為高低兩組。(3)本文還采用了企業(yè)層面的聚類以及GMM估計方法進行回歸檢驗。以上所有穩(wěn)健性檢驗結果均得出了與之前相同的結論。

六、結論

本文利用2011~2014年度全部滬深兩市非金融企業(yè)作為樣本數(shù)據(jù)對內部控制質量與隱性高管腐敗之間的關系進行了檢驗,研究發(fā)現(xiàn)內部控制對于隱性高管腐敗具有顯著抑制作用,具體表現(xiàn)在內部控制缺陷顯著地正向影響隱性高管腐敗(高管職務消費),內部控制質量顯著的負向影響隱性高管腐敗。本文研究還發(fā)現(xiàn)公司內部控制與外部審計在約束隱性高管腐敗問題上具有替代作用。本文的主要貢獻和意義有,一是在當前我國反腐的大環(huán)境下,本文從內部控制的角度,為解決和遏制我國上市公司高管腐敗行為提供了一條理論路徑并對其有效性進行了驗證。二是相關研究結論還告訴我們以及相關監(jiān)管部門,在當前公司內部控制尚未全面有效建立的情況下,外部審計依然將在約束上市公司高管腐敗問題上發(fā)揮積極的作用,因此相關監(jiān)管部門必須對外部審計的相關實施加以重視。三是本文還可以看作是從隱性高管腐敗這一微觀視角對內部控制對代理成本影響作用進行的再次驗證。

主要參考文獻:

[1]Dyck,A,&Zingales,L.(2004). Private benefits of control:An international comparison.The Journal of Finance,59(2),537-600.

[2]Murphy,K.M.,Shleifer,A.,&Vishny,R.W.(1991). TheAllocationof talent: implications for growth. TheQuarterly Journal of Economics,50(1),103-130

[3]Mauro, P.(1995).Corruption and growth.The Quarterly Journal ofEconomics,110(3),681-712.

[4]胡建明.從經(jīng)濟學視角議當前腐敗的成因與治理[J]. 行政科學論壇2013,27(5):7-9.

[5]Huang,L.J., & Snell, R. S. (2003). Turnaround, corruption and mediocrity: Leadership andgovernance in three state owned enterprises in Mainland China. Journal of Business Ethics, 43(1-2), 111-124.

[6]Shleifer,A.&Vishny, R.H.(1993).Corruption.The Quarterly Journal of Economics, 108(3) :599-617

[7]Yao, S. (2002). Privilege and corruption: The problems of Chinas socialist market economy. American Journal of Economics and Sociology, 61(1), 279-299.

[8]楊德明,林斌,王彥超.內部控制,審計質量與大股東資金占用[J].審計研究,2009,5:74-81.

[9]黎文靖,池勤偉.高管職務消費對企業(yè)業(yè)績影響機理研究-基于產(chǎn)權性質的視角[J].中國工業(yè)經(jīng)濟,2015(4):122-134.

[10]權小鋒,吳世農(nóng),文芳.管理層權力,私有收益與薪酬操縱-來自中國國有上市企業(yè)的實證證據(jù)[J].經(jīng)濟研究,2010,11(5):85.

[11]張兆國,張旺峰,楊清香.目標導向下的內部控制評價體系構建及實證檢驗[J].南開管理評論,2011(1):148-156.

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37