上市企業(yè)政府補助思考

2017-07-12 13:11:06余天昭

新會計 2017年6期

關(guān)鍵詞:信息披露

余天昭

【摘要】隨著資本市場的發(fā)展,上市企業(yè)已成為地方政府在爭奪證券市場資源中所特別關(guān)注的經(jīng)濟主體,政府補助對上市企業(yè)支持的傾斜也成為必然。本文以在創(chuàng)業(yè)板上市的上海企業(yè)為研究對象,對政府補助行為的偏好、種類、形式和撥付方式等進行分析,發(fā)現(xiàn)創(chuàng)業(yè)板上市企業(yè)獲得政府補助和企業(yè)自身的研發(fā)支出、盈利能力密切相關(guān)。在解讀《企業(yè)會計準則第16號——政府補助(修訂)征求意見稿》的基礎(chǔ)上,對政府補助相關(guān)會計處理及信息披露進行了思考。

【關(guān)鍵詞】政府補助 創(chuàng)業(yè)板上市企業(yè) 會計處理 信息披露

一、引言

2016年年末,寧夏西部創(chuàng)業(yè)實業(yè)股份有限公司(000557)收到了寧夏財政廳支付的財政補貼(運價調(diào)控政策補貼)5000萬元,公司便以公告形式確認:“公司獲得地方政府補助5000萬元,該項政府補助已經(jīng)計入當期營業(yè)外收入,直接影響公司2016年凈利潤并對年度業(yè)績產(chǎn)生重大影響。”在年度業(yè)績預告的公告中,寧夏西部創(chuàng)業(yè)實業(yè)股份有限公司隨即發(fā)布了“年度業(yè)績預計:扭虧為盈”的提示。該項政府補助很顯然幫助公司渡過了年終大考并成功避免連續(xù)虧損而被ST的風險。

政府補助行為作為政府對經(jīng)濟的調(diào)控手段被普遍運用。隨著政府加大對經(jīng)濟的調(diào)控力度,企業(yè)所獲得的政府補助也在逐漸增大,并在諸多領(lǐng)域中逐漸擴展。在《企業(yè)會計準則第16號》修訂的征求意見稿中指出,“政府補助,是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)”。而從政府補助發(fā)放的主體看,通常資金來源于中央財政和地方財政,而具體的發(fā)放主體則是政府的各相關(guān)職能部門。

2016年財政部對《企業(yè)會計準則第16號——政府補助》(下稱《征求意見稿》)進行了修訂,修訂后的準則政府補助定義、政府補助的范圍、政府補助的確認和計量、政府補助的列報和披露、政府補助的會計處理等,都發(fā)生了變化。《征求意見稿》增加了對政府補助特征的表述,便于區(qū)分企業(yè)從政府取得的經(jīng)濟資源是政府補助、政府資本性投入還是政府購買服務(wù),合理的區(qū)分一定程度上也會加大企業(yè)研究創(chuàng)新的積極性。《征求意見稿》對上市公司信息披露產(chǎn)生較大影響。本文以上海地區(qū)創(chuàng)業(yè)板上市公司為研究對象,對《征求意見稿》進行解讀。

二、創(chuàng)業(yè)板上市企業(yè)政府補助分析

(一)創(chuàng)業(yè)板上市企業(yè)政府補助概況

在上市企業(yè)的業(yè)績中,政府補助的助力作用在資本市場中備受關(guān)注。一方面,通過上市企業(yè)所披露的政府補助項目信息,可以直接反映政府在實體經(jīng)濟領(lǐng)域的財政支持、產(chǎn)業(yè)投入和引導技術(shù)革新的導向;另一方面,政府補助對企業(yè)利潤又具有實質(zhì)性的影響,在鼓勵企業(yè)增加創(chuàng)新研發(fā)投入的同時,又以補助的形式支撐上市企業(yè)的利潤業(yè)績。通過WIND統(tǒng)計數(shù)據(jù)可知,在2015年度,2827家A股上市企業(yè)中有2740家獲得政府補助,總額高達1194.5億元,平均每家有4359.4萬元。

在民營企業(yè)占主導地位的創(chuàng)業(yè)板上市企業(yè),政府補助的支持力度就大有不同。在統(tǒng)計2015年度上海地區(qū)的36家創(chuàng)業(yè)板上市公司的年報數(shù)據(jù)得知,所有公司獲得政府補助總計為4.1億元,平均每家獲得1138.6萬元。本文以上海地區(qū)的創(chuàng)業(yè)板上市公司2015 年年報為基礎(chǔ),并抽取其中制造業(yè)企業(yè)政府補助的相關(guān)數(shù)據(jù)進行分析,從上市公司的年報財務(wù)數(shù)據(jù)及報表附注,按照股票代碼、公司名稱、主營業(yè)務(wù)收入、利潤總額、政府補助金額、政府補助形式及政府補助額占利潤總額比例等內(nèi)容,將其數(shù)據(jù)進行歸集匯總?cè)绫恚?) 所示,并由此分析創(chuàng)業(yè)板上市公司政府補助的特性。

(二)創(chuàng)業(yè)板上市企業(yè)政府補助的特性

創(chuàng)業(yè)板上市公司是普遍技術(shù)水平比較先進的群體,上海地區(qū)在創(chuàng)業(yè)板上市的企業(yè)中,除1家是從事影視劇制作與發(fā)行不涉及高新技術(shù)認定外,其余所有的上市公司均取得高新技術(shù)企業(yè)資格,包括高端制造業(yè)企業(yè)20家(如新能源、新材料和醫(yī)療設(shè)備制造等),信息技術(shù)業(yè)企業(yè)13家(主要為軟件開發(fā)和網(wǎng)絡(luò)運營),另有建筑業(yè)和科研服務(wù)企業(yè)各1家。

制造業(yè)企業(yè)為社會提供日用消費品、材料和工具,是生產(chǎn)技術(shù)發(fā)展的原動力,在地區(qū)經(jīng)濟發(fā)展中有著基石的作用。通過表(1)可以發(fā)現(xiàn),上市企業(yè)都有獲得“研究開發(fā)、技術(shù)更新及改造”類政府補助,這20家企業(yè)總計獲得此類補助為7375萬元,在政府補助中的占比高達54%。而“財政貼息和稅收返還”類政府補助僅有少數(shù)幾家上市企業(yè)獲得。“無償劃撥非貨幣性資產(chǎn)”的政府補助方式,也并未出現(xiàn)在創(chuàng)業(yè)板上市的20 家上海企業(yè)中。在對上海地區(qū)創(chuàng)業(yè)板上市的制造業(yè)企業(yè)獲得政府補助的分析中發(fā)現(xiàn),各企業(yè)所獲取的政府補助金額固然有較大差異,但補助項目多為企業(yè)在研發(fā)、創(chuàng)新及技術(shù)更新改造等方面的支出,充分體現(xiàn)了政府補助,有促進企業(yè)自身發(fā)展和提升企業(yè)核心競爭力的政策傾向。

(三)創(chuàng)業(yè)板上市企業(yè)政府補助價值影響

在資本市場中,上市企業(yè)的價值通過股票價格得以體現(xiàn),在諸多影響企業(yè)價值的因素中,盈利能力始終占據(jù)極其重要的地位,地方政府以政府補助的形式給予上市公司支持,無疑直接影響企業(yè)利潤并提升其盈利指標,使企業(yè)價值得以相應(yīng)的提升。從另一角度看,上市企業(yè)往往也是地方稅收的重點大戶,在各行業(yè)都具有標桿作用,政府補助也體現(xiàn)了政府鼓勵企業(yè),在業(yè)績持續(xù)增長所帶來高稅收的同時,力爭以政府補助的方式平衡企業(yè)的利潤和稅收。

上市企業(yè)的未來成長性是投資者認可企業(yè)價值的重要方面。而企業(yè)的研發(fā)、創(chuàng)新和技術(shù)更新改造支出,能有效地提升企業(yè)競爭力并鞏固其良好的未來成長性。政府補助在一定程度上降低了企業(yè)高額研發(fā)支出,對企業(yè)利潤所帶來的負面影響。由此可見,政府補助在上市企業(yè)的資源配置中,發(fā)揮了積極的引導作用。通過創(chuàng)業(yè)板公司所獲得的政府補助可以看到,當前資本市場中政府通過有效的政府行為引導企業(yè)的資源配置,鼓勵企業(yè)通過研發(fā)創(chuàng)新投資于未來成長性,進而更為有效地提升企業(yè)價值。

(四)創(chuàng)業(yè)板上市企業(yè)政府補助盈余管理“陷阱”

盈余管理是企業(yè)管理者對經(jīng)營業(yè)績,特別是利潤的一種操控行為,通常在遵循會計準則的基礎(chǔ)上,對會計收益實施有目的的調(diào)整和控制,從而實現(xiàn)相關(guān)主體自身利益最大化的行為。政府補助對上市企業(yè)的利潤有著直接的影響,政府補助在獲得的時點上又帶有很強的可操控性,因此,政府補助和企業(yè)盈余管理間的關(guān)系為業(yè)界廣泛討論。

一方面,上市企業(yè)的管理層在盈余管理上有多種動機,往往通過操縱企業(yè)利潤來獲取相關(guān)利益方的收益最大化,政府補助這一非經(jīng)常性損益的重要來源,自然成為上市企業(yè)盈余管理的重要手段。同時企業(yè)在獲得政府補助時,也被各種政策因素所左右,政府補助的合法性、獲得時間可預測和補助項目的延續(xù)性,都為盈余管理提供了極大的方便。

另一方面,地方政府過多地關(guān)注上市企業(yè)所帶來稅賦、投融資和就業(yè)等方面的示范作用,上市企業(yè)的利潤狀況更是地方政府及官員所高度關(guān)注的敏感信息。地方政府通過政府補助支持上市企業(yè)成為重要手段。為確保上市企業(yè)在證券市場的良好表現(xiàn),盈余管理和政府補助之間自然形成了默契。

三、創(chuàng)業(yè)板上市企業(yè)政府補助信息披露及會計處理

(一)政府補助信息披露

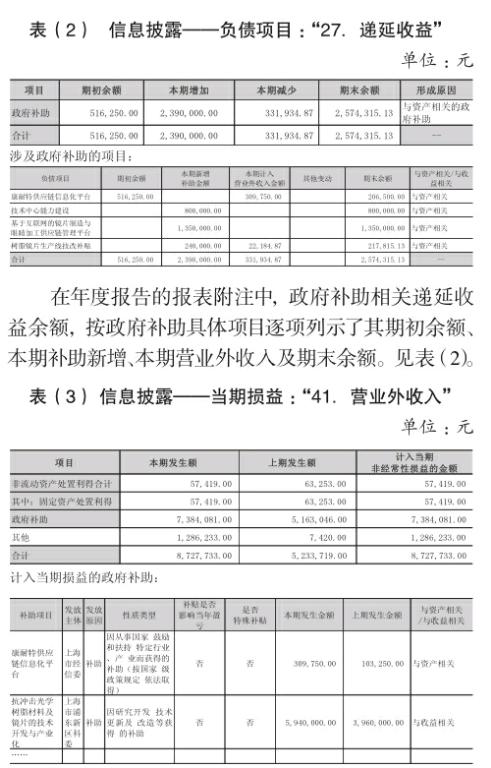

財務(wù)報表及附注中政府補助相關(guān)信息的披露,必須遵循《公開發(fā)放證券的公司信息披露解釋性公告第2號》的相關(guān)規(guī)定,在上市企業(yè)的年度報告中,大多對會計處理原則、報告期末其他應(yīng)收款中已經(jīng)確認的補助項目信息、補助相關(guān)的遞延收益和營業(yè)外收入等政府補助信息進行披露。在上海康耐特光學股份有限公司2015年年度報告資料中,可以清晰地看到政府補助的相關(guān)信息披露。

在年度報告的報表附注中,遵循會計信息的重要性原則,按照計入當期營業(yè)外收入的政府補助項目的明細,明確政府補助2015年度和2014年度各自相應(yīng)的發(fā)生額。見表(3)。

(二)政府補助會計處理

遵循《企業(yè)會計準則16號——政府補助》的規(guī)定, 上海康耐特光學股份有限公司在 2015年年度報告中,對“政府補助的會計政策”進行說明。

(1)與資產(chǎn)相關(guān)的政府補助。在政府補助收到時計入“遞延收益”,并按使用年限分配計入“營業(yè)外收入”。如2014年收到“康耐特供應(yīng)鏈信息化平臺”補助款619 500元時,分別增加了“銀行存款”和“遞延收益”,并于2014年和2015年年度結(jié)算中減少“遞延收益”103 250元,同時增加“營業(yè)外收入”309 750元,并計入當期損益。

(2)與收益相關(guān)的政府補助。在獲得相關(guān)政府補助時,應(yīng)區(qū)分政府補助項目的相關(guān)費用是否已經(jīng)發(fā)生,分別進行不同的會計處理。項目相關(guān)費用或損失已經(jīng)發(fā)生時,直接計入“營業(yè)外收入”,而相關(guān)項目在后期才發(fā)生費用和損失時,計入“遞延收益”,并在費用發(fā)生期進行分攤計入“營業(yè)外收入”。如2015年4月9日,上海康耐特光學股份有限公司發(fā)布公告,公司已收到抗沖擊光學樹脂材料及鏡片的技術(shù)開發(fā)與產(chǎn)業(yè)化項目全部政府補助資金。該項目已經(jīng)在上年度收到396萬元補助資金,并在收到時計入2014年度“營業(yè)外收入”,此次收到的594萬元補助資金將計入2015年度“營業(yè)外收入”。

(三)政府補助會計準則修訂

財政部于2016年年初啟動了政府補助準則的修訂工作,充分考慮了政府補助與企業(yè)日常經(jīng)營活動的相關(guān)性、政府補助和收入的區(qū)分原則、會計科目的設(shè)置使用及國際會計準則中對財政貼息的不同觀點。

隨著資本市場的發(fā)展,各種類型的政府補助通過上市公司的信息披露,引發(fā)人們對會計準則的深思。此次會計準則的修訂將對上市公司產(chǎn)生重大影響。

一是修訂稿中提出:與企業(yè)日常經(jīng)營活動相關(guān)的政府補助,應(yīng)當計入“其他收益”,并在營業(yè)利潤項目之上將政府補助進行單獨列報;政府補助在與企業(yè)日常經(jīng)營活動無關(guān)時,應(yīng)當在獲得時計入“營業(yè)外收入”。從對相關(guān)上市企業(yè)政府補助的分析可知,上市公司所獲得的政府補助,有大部分歸入“其他收益”,這對上市公司財務(wù)信息及披露產(chǎn)生重大影響。

二是會計準則的修訂,參照了國際會計準則對財政貼息的處理方式,將財政貼息以直接沖減“借款費用”進行會計處理。在準則修訂的“征求意見稿”中,也對貼息的會計核算特別講述了兩種資金撥付情況與不同的會計處理方式。

四、結(jié)語

政府補助會計準則的修訂,將明確對企業(yè)收入和政府補助的區(qū)分和界定,有助于政府補助在確認、計量和披露方面的進一步規(guī)范,進而提高會計信息質(zhì)量。政府補助對上市企業(yè)的利潤會產(chǎn)生“重大影響”。本文基于《企業(yè)會計準則第16 號——政府補助(修訂)征求意見稿》,對政府補助相關(guān)會計處理及信息披露進行了思考,以期為政府補助管理提供參考。

參考文獻

[1] 財政部.企業(yè)會計準則2006[M].北京:經(jīng)濟科學出版社,2006.

[2] 中國證監(jiān)會會計部.關(guān)于政府補助會計及列報相關(guān)問題探討[J].財務(wù)與會計,2013(10).

猜你喜歡

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 15:54:27

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會計(2016年13期)2016-10-20 16:09:22

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49