投資者情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響研究

2017-07-08 17:35:55李昊洋程小可鄭立東

軟科學(xué) 2017年7期

關(guān)鍵詞:機(jī)構(gòu)投資者

李昊洋++程小可++鄭立東

摘要:實(shí)證分析了投資者情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響。研究發(fā)現(xiàn):無(wú)論是市場(chǎng)層面還是公司層面,投資者情緒及其波動(dòng)性的增加會(huì)顯著加劇股價(jià)的崩盤風(fēng)險(xiǎn);進(jìn)一步,投資者情緒通過(guò)影響股價(jià)同步性,進(jìn)而對(duì)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生影響,主要表現(xiàn)為市場(chǎng)層面投資者情緒會(huì)顯著增加股價(jià)同步性,而公司層面投資者情緒的影響并不明顯;區(qū)分投資者類型后發(fā)現(xiàn),在一定情緒環(huán)境下,機(jī)構(gòu)投資者交易行為對(duì)股價(jià)崩盤風(fēng)險(xiǎn)影響更大。

關(guān)鍵詞:投資者情緒;股價(jià)崩盤風(fēng)險(xiǎn);股價(jià)同步性;機(jī)構(gòu)投資者

DOI:10.13956/j.ss.1001-8409.2017.07.21

中圖分類號(hào):F8325 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1001-8409(2017)07-0098-05

A Study of Investor Sentiment Impact on the Stock Price Crash Risk

LI Haoyang, CHENG Xiaoke, ZHENG Lidong

(School of Economic & Management, Beijing Jiaotong University, Beijing 100044)

Abstract: This paper analyzes the effect of investor sentiment on stock price crash risk. It finds that: investor sentiment exerts positive impact on stock price crash risk in markets and firms level. Further, the investor sentiment may have impact on stock price synchronicity and then gives rise to higher stock price crash risk. In detail, the market level investor sentiment exerts greater effect on stock price synchronicity. After classifying the type of investors, it finds that institutional investor may have greater positive impact on stock price crash risk with a sentiment conditions.

Key words:investor sentiment; stock price crash risk; stock price synchronicity; institutional investor

雖然我國(guó)股權(quán)資本市場(chǎng)在近年來(lái)發(fā)展迅猛,但其以個(gè)人投資者為交易主體的特征并未發(fā)生明顯改變,2014年末伊始的新一輪牛市行情,使得“全民炒股”的熱潮再度興起,大量投資者通過(guò)杠桿資金進(jìn)行交易成為此輪牛市的典型特征。但由杠桿資金助推的“瘋牛”式上漲行情積累了巨大的風(fēng)險(xiǎn),而這種風(fēng)險(xiǎn)自2015年6月政府宣布清理場(chǎng)外配資、打擊杠桿資金后迅速釋放,最終演變成為一場(chǎng)百年一遇的“股災(zāi)”,而導(dǎo)致此次股災(zāi)的一個(gè)重要原因便是投資者的非理性投資行為,即投資者情緒在投資過(guò)程中扮演了重要的角色。具體而言,個(gè)人投資者常常憑借主觀感覺(jué)與市場(chǎng)流言進(jìn)行交易,情緒的波動(dòng)往往會(huì)超過(guò)理性判斷,并且隨著市場(chǎng)行情變化表現(xiàn)出對(duì)市場(chǎng)預(yù)期的過(guò)度悲觀與樂(lè)觀。在情緒高漲時(shí),投資者對(duì)公司利好消息往往反應(yīng)過(guò)度,而對(duì)利空消息反應(yīng)不足,情緒低迷時(shí)則恰好相反[1,2]。在市場(chǎng)行情較好之時(shí),過(guò)度追求股票價(jià)格的上漲而忽視股票的內(nèi)在價(jià)值,盡管能在短期內(nèi)獲得可觀的收益,卻使資產(chǎn)價(jià)格顯著偏離其基本價(jià)值,加劇了價(jià)格風(fēng)險(xiǎn),而一旦股票市場(chǎng)價(jià)格向內(nèi)在價(jià)值回歸,會(huì)導(dǎo)致投資收益顯著下滑,此時(shí)非理性的悲觀殺跌行為又會(huì)導(dǎo)致其競(jìng)相拋售股票,進(jìn)而加劇了股價(jià)崩盤的風(fēng)險(xiǎn)。與此同時(shí),我國(guó)機(jī)構(gòu)投資者在交易過(guò)程中所表現(xiàn)出的“羊群效應(yīng)”更加放大了市場(chǎng)的波動(dòng)[3,4]。

由此,在當(dāng)前背景下,對(duì)投資者情緒與股價(jià)崩盤風(fēng)險(xiǎn)進(jìn)行系統(tǒng)研究對(duì)我國(guó)金融市場(chǎng)穩(wěn)定發(fā)展具有重要的理論與現(xiàn)實(shí)意義。但是,現(xiàn)有文獻(xiàn)對(duì)投資者情緒的研究主要集中于其對(duì)股票價(jià)格波動(dòng)、投資支出、盈余操縱等方面的影響[2,5],有關(guān)投資者情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)影響的研究鮮有涉及。基于此,本文擬采用2007至2014年間A股主板上市公司樣本,從公司層面投資者情緒與市場(chǎng)層面投資者情緒入手,對(duì)該問(wèn)題進(jìn)行深入探究,以期為監(jiān)管部門制定更為合理的政策提供建議,為投資者更為理性的投資提供經(jīng)驗(yàn)指導(dǎo)。

1理論分析與研究假設(shè)

11投資者情緒相關(guān)研究

投資者情緒是投資者基于對(duì)資產(chǎn)未來(lái)現(xiàn)金流和投資風(fēng)險(xiǎn)的預(yù)期而形成的一種信念,但這一信念往往由于情緒感染、模仿學(xué)習(xí)等社會(huì)互動(dòng)機(jī)制的存在,并不能完全反映當(dāng)前已有事實(shí),進(jìn)而影響資本市場(chǎng)定價(jià)的穩(wěn)定性及投資者的交易行為,導(dǎo)致資產(chǎn)價(jià)格偏離正常水平[6]。因此,投資者情緒構(gòu)成了影響資本市場(chǎng)定價(jià)的系統(tǒng)性風(fēng)險(xiǎn)。已有研究表明,不同類型投資者的情緒特征及交易行為各不相同:一方面,機(jī)構(gòu)投資者在交易中表現(xiàn)得更為理性,較少受到他人情緒的影響,往往能獲得穩(wěn)定的收益,且其行為不易被個(gè)人投資者模仿,具有穩(wěn)定股票價(jià)格的作用[3,7];與之相反,個(gè)人投資者往往易受他人情緒的影響,通常在同一時(shí)間買入或賣出,表現(xiàn)出明顯的“羊群行為”,且在這一過(guò)程中更加容易遭受損失,進(jìn)而加劇了股票價(jià)格的波動(dòng)[8]。

然而在我國(guó),資本市場(chǎng)機(jī)制尚未成熟,機(jī)構(gòu)投資者并未得到充分發(fā)展,李志文等發(fā)現(xiàn)我國(guó)資本市場(chǎng)中,機(jī)構(gòu)投資者的羊群行為比個(gè)人投資者更為明顯[3]。許年行等也認(rèn)為我國(guó)機(jī)構(gòu)投資者的羊群行為提高了公司股價(jià)未來(lái)崩盤的風(fēng)險(xiǎn),即使合格境外投資者也不例外[4]。在這一背景下,無(wú)論是機(jī)構(gòu)還是個(gè)人投資者,其情緒均會(huì)導(dǎo)致股票價(jià)格的波動(dòng),這便使得其行為與個(gè)人投資者無(wú)異,因此在對(duì)投資者情緒進(jìn)行研究時(shí),采用整體投資者情緒度量指標(biāo)能更好地反映我國(guó)資本市場(chǎng)中各類投資者的整體情緒[5,9]。

12投資者情緒與股價(jià)崩盤風(fēng)險(xiǎn)

現(xiàn)有研究表明,基于代理問(wèn)題等原因,公司高管往往具有較大的動(dòng)機(jī),通過(guò)推遲公布或隱藏公司負(fù)面消息,實(shí)現(xiàn)利益攫取目的[10],但是在這一過(guò)程中,隨著時(shí)間的不斷推移,負(fù)面消息所產(chǎn)生的不利影響不斷積累,終究會(huì)超過(guò)公司的容納上限而集中釋放,導(dǎo)致公司股價(jià)遭受巨大沖擊并最終產(chǎn)生崩盤效應(yīng)[4]。已有研究集中于企業(yè)避稅、公司治理、會(huì)計(jì)穩(wěn)健性等公司內(nèi)部因素對(duì)股價(jià)崩盤風(fēng)險(xiǎn)之影響[10~12],但關(guān)于公司外部環(huán)境對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響相對(duì)較少,并主要集中于投資者交易行為方面[4,7]。但是作為影

響股價(jià)崩盤風(fēng)險(xiǎn)的重要外部因素,即投資者情緒的作用機(jī)制卻鮮有涉及。本文認(rèn)為,由于我國(guó)大多數(shù)投資者往往僅憑借主觀感覺(jué)或市場(chǎng)流言進(jìn)行交易,并體現(xiàn)出明顯的情緒化特征,當(dāng)市場(chǎng)充斥著大量樂(lè)觀流言時(shí),過(guò)度自信及盲目跟從行為使得投資者以過(guò)度“追漲”的方式進(jìn)行交易,即在情緒高漲之時(shí),他們往往熱衷于不斷推高股價(jià),迫使股票價(jià)格偏離其內(nèi)在價(jià)值,形成價(jià)格泡沫[13],而未來(lái)投資者在面臨股價(jià)暴跌的情形下會(huì)產(chǎn)生過(guò)度的“殺跌”情緒,加劇了公司未來(lái)股價(jià)崩盤風(fēng)險(xiǎn)。據(jù)此提出研究假設(shè):

①市場(chǎng)層面投資者情緒中包含了年度效應(yīng),因此在以其作為自變量的回歸中不控制年度效應(yīng)。

H1:投資者情緒與未來(lái)股價(jià)崩盤風(fēng)險(xiǎn)顯著正相關(guān)。

與此同時(shí),Baker和Wurgler發(fā)現(xiàn),投資者情緒波動(dòng)無(wú)論在單個(gè)公司層面還是市場(chǎng)整體層面,對(duì)股票價(jià)格均具有顯著影響[6]。王美今和孫建軍也發(fā)現(xiàn)我國(guó)投資者情緒急劇變化會(huì)使收益波動(dòng)更加劇烈[8]。一方面,投資者對(duì)公司消息存在非對(duì)稱反應(yīng),即相對(duì)于情緒樂(lè)觀時(shí)投資者對(duì)正面消息的反應(yīng),情緒悲觀時(shí)投資者對(duì)負(fù)面消息的反應(yīng)更劇烈[1],這一非對(duì)稱反應(yīng)會(huì)使投資者情緒在公司負(fù)面消息集中釋放后出現(xiàn)大幅下降,而后再對(duì)負(fù)面消息過(guò)度反應(yīng),形成惡性循環(huán),進(jìn)一步放大股價(jià)崩盤風(fēng)險(xiǎn);另一方面,投資者情緒對(duì)公司股價(jià)存在非對(duì)稱影響,表現(xiàn)為投資者情緒正向變化對(duì)股價(jià)上升影響,比投資者情緒負(fù)向變化對(duì)股價(jià)下降的影響更為顯著[14],這一非對(duì)稱影響會(huì)加劇股票價(jià)格的泡沫化程度,而股票價(jià)格的上升又會(huì)使投資者情緒更為高漲,再次形成惡性循環(huán),進(jìn)一步放大股價(jià)崩盤風(fēng)險(xiǎn),據(jù)此本文提出如下假設(shè):

H2:投資者情緒波動(dòng)幅度與未來(lái)股價(jià)崩盤風(fēng)險(xiǎn)顯著正相關(guān)。

2研究設(shè)計(jì)

21樣本選取

2007年我國(guó)股權(quán)分置改革基本完成,并且于當(dāng)年實(shí)施了新企業(yè)會(huì)計(jì)準(zhǔn)則,因此本文選取2007至2014年滬深A(yù)股上市公司為樣本,數(shù)據(jù)來(lái)源于國(guó)泰安以及銳思數(shù)據(jù)庫(kù)。在剔除金融類公司、ST公司、數(shù)據(jù)缺失以及每年周收益率觀測(cè)值不足的樣本后,本文最終得到8408個(gè)觀測(cè)值。

22變量定義

221股價(jià)崩盤風(fēng)險(xiǎn)

本文借鑒許年行等的研究方法[4],利用單只股票的周收益數(shù)據(jù),計(jì)算經(jīng)過(guò)市場(chǎng)調(diào)整后的收益率,在此基礎(chǔ)上,采用市場(chǎng)調(diào)整后個(gè)股周收益率負(fù)偏度NCSKEW、股價(jià)上升階段與下降階段波動(dòng)性差異DUVOL刻畫(huà)股價(jià)崩盤風(fēng)險(xiǎn),其數(shù)值越大代表股價(jià)崩盤風(fēng)險(xiǎn)越大。

222投資者情緒及其波動(dòng)

首先,本文借鑒蔣玉梅和王明照的方法[1],選取當(dāng)月市場(chǎng)平均換手率MExchange、封閉式基金折價(jià)率Fund、新增開(kāi)戶數(shù)對(duì)數(shù)Account、消費(fèi)者信心指數(shù)Index、IPO上市首日平均收益Ripo、IPO平均募集資金額Nipo等6個(gè)指標(biāo),將各指標(biāo)分別與宏觀經(jīng)濟(jì)景氣指數(shù)進(jìn)行回歸計(jì)算殘差,然后再對(duì)殘差進(jìn)行標(biāo)準(zhǔn)化后采用主成分分析法構(gòu)建指數(shù),采用前三主成分的加權(quán)平均值作為當(dāng)月投資者情緒指數(shù),最終結(jié)果見(jiàn)模型(1):

Sentiment=0226 MExchange-02147 Fund+02257 Account+03371 Index+03946 Ripo+01532 Nipo(1)

本文取其平均數(shù)度量當(dāng)年市場(chǎng)層面投資者情緒,取其標(biāo)準(zhǔn)差度量當(dāng)年市場(chǎng)層面的投資者情緒波動(dòng)。

其次,借鑒張慶和朱迪星的方法[9],將公司季度托賓Q值與公司規(guī)模、銷售增長(zhǎng)率、總資產(chǎn)收益率、資產(chǎn)負(fù)債率控制年度與行業(yè)進(jìn)行回歸后取殘差,取其平均值度量每個(gè)公司當(dāng)年的投資者情緒;取其標(biāo)準(zhǔn)差度量每個(gè)公司當(dāng)年的投資者情緒波動(dòng)程度。

223控制變量

根據(jù)已有相關(guān)研究[4,12],本文加入了以下控制變量:年超額換手率Dexch、股票年度平均周收益率Return、股票年度周收益率的標(biāo)準(zhǔn)差Sreturn、信息透明度ACC、公司資產(chǎn)規(guī)模Size、市凈率MB、資產(chǎn)負(fù)債率Lev、總資產(chǎn)收益率ROA。此外本文還對(duì)行業(yè)及年度因素進(jìn)行了控制①,詳細(xì)變量定義如表1所述。

224實(shí)證模型

本文構(gòu)建以下模型對(duì)研究假設(shè)進(jìn)行驗(yàn)證:

Crashriski,t+1=α0+α1Sentimenti,t+α2Controli,t+εi,t(2)

其中,為了避免內(nèi)生性問(wèn)題,Crashriski,t+1代表下一期的股價(jià)崩盤風(fēng)險(xiǎn),分別由下一期NCSKEW和DUVOL度量,在驗(yàn)證假設(shè)1時(shí),Sentimenti,t代表當(dāng)期的投資者情緒,分別由SC和SM度量,在驗(yàn)證假設(shè)2時(shí),Sentimenti,t代表當(dāng)期的投資者情緒波動(dòng),分別由VSC和VSM度量,Controli,t為當(dāng)期控制變量,具體定義見(jiàn)表1。

3實(shí)證結(jié)果

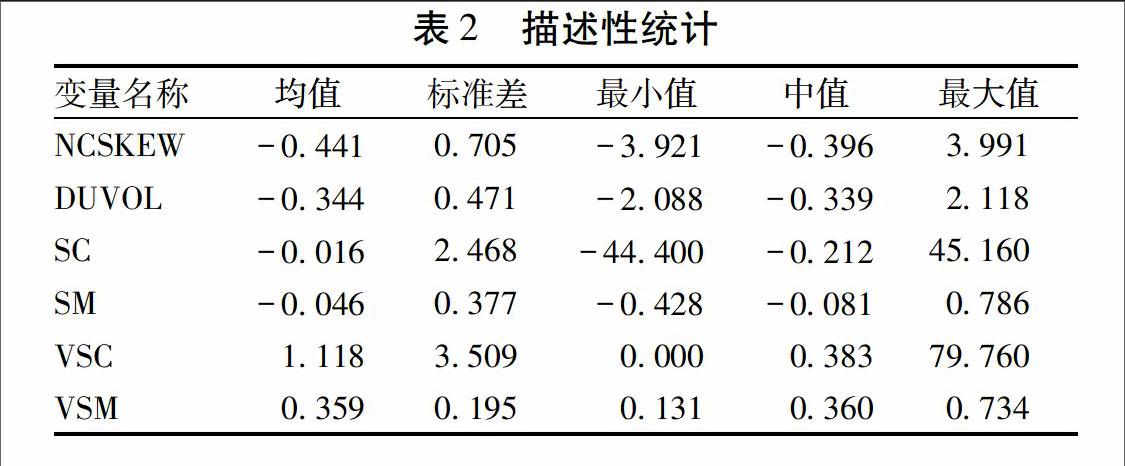

31描述性統(tǒng)計(jì)

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。本文發(fā)現(xiàn),股價(jià)崩盤風(fēng)險(xiǎn)均值略小于已有研究,說(shuō)明我國(guó)股權(quán)分置改革在一定程度上降低了股價(jià)崩盤風(fēng)險(xiǎn);同時(shí),其標(biāo)準(zhǔn)差大于樣本均值的絕對(duì)值,說(shuō)明不同公司間股價(jià)崩盤風(fēng)險(xiǎn)存在較大差異;投資者情緒均值與中值均為負(fù),說(shuō)明投資者情緒低落期長(zhǎng)于高漲期。

32多元回歸分析

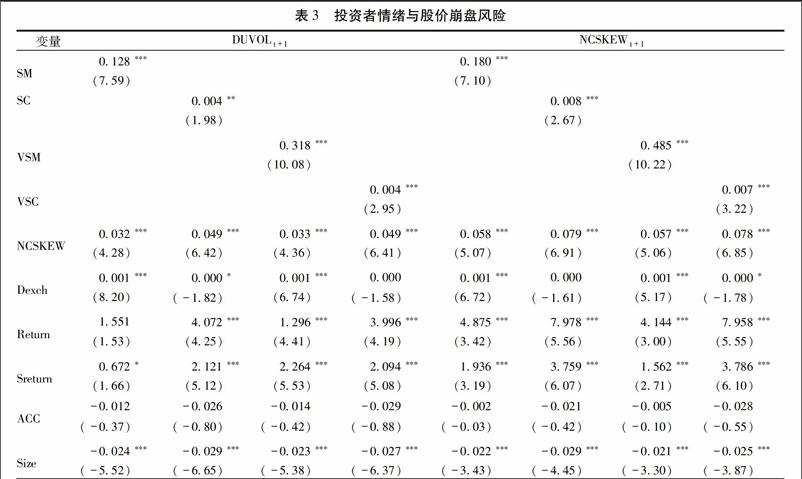

表3報(bào)告了投資者情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)影響的回歸

結(jié)果。可以發(fā)現(xiàn),在控制了當(dāng)期的NCSKEW后,市場(chǎng)(SM)與公司(SC)兩個(gè)層面的投資者情緒與公司股價(jià)崩

盤風(fēng)險(xiǎn)均顯著正相關(guān),說(shuō)明投資者情緒越高,下一期的股價(jià)崩盤風(fēng)險(xiǎn)越大,驗(yàn)證了投資者情緒高漲在短期內(nèi)會(huì)導(dǎo)致股票價(jià)格被顯著高估,但從長(zhǎng)期來(lái)看,市場(chǎng)價(jià)格會(huì)向內(nèi)在價(jià)值回歸這一理論,驗(yàn)證了H1。

此外,市場(chǎng)(VSM)與公司(VSC)兩個(gè)層面的投資者情緒波動(dòng)指標(biāo)與公司股價(jià)崩盤風(fēng)險(xiǎn)均呈現(xiàn)出顯著的正相關(guān)關(guān)系,說(shuō)明當(dāng)期投資者情緒波動(dòng)越大,下一期股價(jià)崩盤風(fēng)險(xiǎn)越高,驗(yàn)證了H2。

33穩(wěn)健性檢驗(yàn)

為了確保本文結(jié)論的可靠,本文進(jìn)行了以下穩(wěn)健性檢驗(yàn):首先采用年度基本面數(shù)據(jù)對(duì)年度托賓Q值進(jìn)行回歸,取殘差計(jì)算公司層面投資者情緒;其次由于不同指標(biāo)對(duì)投資者情緒的反應(yīng)可能存在時(shí)間上的提前或滯后關(guān)系[15],因此本文將主成分分析6項(xiàng)指標(biāo)的滯后一期項(xiàng)加入主成分分析模型中,計(jì)算市場(chǎng)層面投資者情緒。而以上檢驗(yàn)結(jié)果與主檢驗(yàn)結(jié)果基本一致。

4進(jìn)一步檢驗(yàn)

以上實(shí)證結(jié)果表明,投資者情緒及其波動(dòng)增加了股價(jià)崩盤風(fēng)險(xiǎn),但投資者情緒影響股價(jià)崩盤風(fēng)險(xiǎn)的傳導(dǎo)機(jī)制以及在同等情緒下,不同類型投資者對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響仍有待進(jìn)一步分析。大部分研究均證明了由于“羊群效應(yīng)”的存在,投資者情緒及其波動(dòng)會(huì)對(duì)股價(jià)波動(dòng)及交易量產(chǎn)生顯著影響[8,13],因此本文將從股價(jià)同步性和機(jī)構(gòu)投資者交易行為兩個(gè)視角入手,進(jìn)一步闡釋投資者情緒及其波動(dòng)對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響機(jī)制。

41投資者情緒與股價(jià)同步性

股價(jià)同步性可以衡量上市公司特有信息融入股價(jià)的程度,是衡量股票定價(jià)效率的一個(gè)重要指標(biāo)[4],作為股票誤定價(jià)的重要來(lái)源,投資者情緒會(huì)通過(guò)作用于股票定價(jià)效率,進(jìn)而對(duì)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生影響。為了對(duì)此進(jìn)行探究,本文借鑒Xu等人的研究方法[16],建立以下模型檢驗(yàn)投資者情緒與股價(jià)同步性之間的關(guān)系。

SYNCHi,t+1=α0+α1Sentimenti,t+α2Controli,t+εi,t(3)

模型(3)中新增控制變量包括Vol,為一年內(nèi)該股票交易股數(shù)的自然對(duì)數(shù);Audit代表為公司提供審計(jì)服務(wù)的事務(wù)所類型,國(guó)際“四大”會(huì)計(jì)師事務(wù)所取值為1,否則為0;QFII為合格境外投資者持有該股票流通股比例;Indnum和Indsize分別表示該公司所在行業(yè)上市公司的數(shù)量和所在行業(yè)上市公司資產(chǎn)之和的自然對(duì)數(shù);其他變量定義同上。

表4報(bào)告了投資者情緒及其波動(dòng)與股價(jià)同步性的回歸結(jié)果。發(fā)現(xiàn)市場(chǎng)層面的投資者情緒及其波動(dòng)與股價(jià)同步性顯著正相關(guān),而公司層面的投資者情緒及其波動(dòng)與股價(jià)同步性關(guān)系并不明顯,說(shuō)明市場(chǎng)層面的投資者情緒及其波動(dòng)會(huì)影響投資者交易行為,并通過(guò)“羊群行為”使得上市公司特有信息無(wú)法融入股價(jià)中,降低了股票定價(jià)效率,從而使股票價(jià)格“暴漲暴跌”,加劇了股價(jià)崩盤風(fēng)險(xiǎn);而對(duì)于單只股票而言,投資者盡管會(huì)受到情緒影響,但在一定程度上仍會(huì)依賴其所掌握的私有信息進(jìn)行交易,因此公司層面的投資者情緒及其波動(dòng)并不會(huì)對(duì)股價(jià)同步性產(chǎn)生顯著影響。

42機(jī)構(gòu)投資者交易行為與投資者情緒的交互影響

在成熟市場(chǎng)中,以公眾養(yǎng)老金為代表的機(jī)構(gòu)投資者往往扮演著穩(wěn)定市場(chǎng)、提高股票定價(jià)效率、降低股價(jià)崩盤風(fēng)險(xiǎn)的重要角色[7],但李志文等發(fā)現(xiàn),我國(guó)機(jī)構(gòu)投資者“羊群行為”比個(gè)人投資者更為嚴(yán)重,并且顯著提高了股價(jià)崩盤風(fēng)險(xiǎn)[3]。因此,本文通過(guò)引入機(jī)構(gòu)投資者持有非限售流通A股年變化率Exchange,以“(本年末機(jī)構(gòu)投資者持有非限售流通股股數(shù)/上年末機(jī)構(gòu)投資者持有非限售流通股股數(shù))-1”計(jì)算,并與投資者情緒交乘,以進(jìn)一步考察機(jī)構(gòu)投資者交易行為與情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的交互影響。

表5報(bào)告了機(jī)構(gòu)投資者交易行為與情緒對(duì)股價(jià)崩盤風(fēng)險(xiǎn)交互作用的回歸結(jié)果。發(fā)現(xiàn)機(jī)構(gòu)投資者持股變動(dòng)比例與情緒的交互項(xiàng)與股價(jià)崩盤風(fēng)險(xiǎn)顯著正相關(guān)①,說(shuō)明機(jī)構(gòu)投資者在情緒高漲期或情緒大幅波動(dòng)期的交易行為會(huì)進(jìn)一步加劇未來(lái)的股價(jià)崩盤風(fēng)險(xiǎn),驗(yàn)證了我國(guó)機(jī)構(gòu)投資者比個(gè)人投資者存在著更為嚴(yán)重的“羊群行為”,且在市場(chǎng)中扮演了“崩盤加速器”這一角色的研究結(jié)論。5結(jié)論與啟示

自我國(guó)股票市場(chǎng)建立以來(lái),股價(jià)“暴漲暴跌”及劇烈波動(dòng)異象頻繁發(fā)生,阻礙了我國(guó)資本市場(chǎng)的穩(wěn)定發(fā)展。隨著我國(guó)資本市場(chǎng)改革的不斷推進(jìn),如何促使我國(guó)股票市場(chǎng)穩(wěn)定健康發(fā)展始終是學(xué)術(shù)界與實(shí)務(wù)界廣泛關(guān)注的熱點(diǎn)。本文以2007至2014年A股上市公司為研究樣本,通過(guò)構(gòu)建市場(chǎng)與公司兩個(gè)層面的投資者情緒指標(biāo),實(shí)證檢驗(yàn)了投資者情緒及其波動(dòng)對(duì)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生的影響,并進(jìn)一步對(duì)其影響渠道進(jìn)行了探究。研究發(fā)現(xiàn):投資者情緒越高或其波動(dòng)幅度越大,未來(lái)股價(jià)崩盤風(fēng)險(xiǎn)越大;而市場(chǎng)層面投資者情緒及其波動(dòng)會(huì)通過(guò)增加股價(jià)同步性,進(jìn)一步加劇公司未來(lái)股價(jià)崩盤風(fēng)險(xiǎn);此外,機(jī)構(gòu)投資者在情緒高漲期或情緒大幅波動(dòng)期的交易行為會(huì)加劇未來(lái)股價(jià)崩盤風(fēng)險(xiǎn),體現(xiàn)為明顯的“羊群效應(yīng)”。

以上研究結(jié)論表明,在我國(guó)資本市場(chǎng)參與者以個(gè)人投資者為主且機(jī)構(gòu)投資者發(fā)展尚未成熟的背景下,政府應(yīng)進(jìn)一步完善股票證券投資制度,在合理的范圍內(nèi)保證股票市場(chǎng)的流動(dòng)性。同時(shí),政府也應(yīng)進(jìn)一步規(guī)范投資者,特別是機(jī)構(gòu)投資者的投資行為,建立合理的證券違法懲罰制度,堅(jiān)決打擊股票市場(chǎng)投機(jī)行為,引導(dǎo)市場(chǎng)進(jìn)行價(jià)值投資,同時(shí)努力形成成熟的風(fēng)險(xiǎn)處置預(yù)案,緩解股價(jià)“暴漲暴跌”所帶來(lái)的不利影響,以期實(shí)現(xiàn)股市的健康穩(wěn)定發(fā)展。

參考文獻(xiàn):

[1]蔣玉梅,王明照.投資者情緒、盈余公告與市場(chǎng)反應(yīng)[J].管理科學(xué),2010(3):70-78.

[2]姚海鑫,鹿坪,田甜.投資者情緒、盈余公告市場(chǎng)反應(yīng)與盈余操縱擇機(jī)[J].財(cái)貿(mào)研究,2015(2):128-138.

[3]李志文,余佩琨,楊靖.機(jī)構(gòu)投資者與個(gè)人投資者羊群行為的差異[J].金融研究,2010(11):77-89.

[4]許年行,于上堯,伊志宏.機(jī)構(gòu)投資者羊群行為與股價(jià)崩盤風(fēng)險(xiǎn)[J].管理世界,2013(7):31-43.

[5]譚躍,夏芳.股價(jià)與中國(guó)上市公司投資——盈余管理與投資者情緒的交叉研究[J].會(huì)計(jì)研究,2011(8):30-39.

[6]Baker M, Wurgler J. Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007(21):129-151.

[7]Callen J L, Fang X. Institutional Investor Stability and Crash Risk: Monitoring Versus Short-Termism?[J]. Journal of Banking & Finance,2013(37):3047-3063.

[8]王美今,孫建軍.中國(guó)股市收益、收益波動(dòng)與投資者情緒[J].經(jīng)濟(jì)研究,2004(10):75-83.

[9]張慶,朱迪星.投資者情緒、管理層持股與企業(yè)實(shí)際投資——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2014(4):120-127.

[10]Kim J B, Li Y, Zhang L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis[J]. Journal of Financial Economics,2011(100):639-662.

[11]Xu N, Li X, Yuan Q, et al. Excess Perks and Stock Price Crash Risk: Evidence from China[J]. Journal of Corporate Finance,2014(25):419-434.

[12]Kim J, Zhang L. Accounting Conservatism and Stock Price Crash Risk: Firm-level Evidence[J]. Contemporary Accounting Research,2016,33(1):412-441.

[13]張宗新,王海亮.投資者情緒、主觀信念調(diào)整與市場(chǎng)波動(dòng)[J].金融研究,2013(4):142-155.

[14]張強(qiáng),楊淑娥.噪音交易、投資者情緒波動(dòng)與股票收益[J].系統(tǒng)工程理論與實(shí)踐, 2009(3):40-47.

[15]易志高,茅寧.中國(guó)股市投資者情緒測(cè)量研究:CICSI的構(gòu)建[J].金融研究,2009(11):174-184.

[16]Xu N, Chan K, Jiang X, Yi Z. Do Star Analysts Know More Firm-Specific Information? Evidence from China[J]. Journal of Banking & Finance,2013(37):89-102.

(責(zé)任編輯:秦穎)

猜你喜歡

商業(yè)會(huì)計(jì)(2016年20期)2017-02-24 13:02:47

預(yù)測(cè)(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會(huì)計(jì)之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場(chǎng)現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33