收入再分配對縮小居民收入差距的影響分析

2017-06-30 12:35:25田明珠

北方經貿 2017年3期

關鍵詞:影響

田明珠

摘要:現階段我國經濟快速發展,居民整體生活水平有所提高,但是收入差距仍然較大,政府主導的收入再分配并沒有發揮出應有的效能。本文主要從收入再分配和收入差距兩方面著手,通過對基尼系數和城鄉居民人均收入比等數據的分析,以及對稅率變化、稅收結構、社會保障、公共支出等問題的研究,找到收入再分配機制對居民收入差距的影響方式及調節效果,并給出相應的縮小我國居民收入差距的再分配性質的政策建議。

關鍵詞:收入再分配;收入差距;影響

理論上,收入再分配的相應政策對于居民收入差距的縮小具有積極意義。目前,政府主導的收入再分配的機制已經基本形成,但是,其對于居民收入差距的調節效果并不顯著。由于我國正處于“中等收入陷阱”時期,居民收入差距問題比較嚴重,因此,研究如何通過收入再分配政策合理有效的縮減居民的收入差距變得十分重要。

一、我國居民收入差距的現狀

改革開放后,我國提倡各生產要素優化配置,按照所需發揮出最大效益,根據其貢獻程度獲得相應經濟報酬。這一調整雖然帶動了經濟轉型,使經濟迅速發展,但同時也加劇了居民的收入差距,使貧富差距逐漸顯現。2002年至今我國總體的基尼系數呈現穩中有降這一主要趨勢,但是整體居于0.45以上,明顯高于國際定義的0.4這個警戒線水平,2008年甚至一度達到0.491,由此可以看出目前我國的居民收入差距仍然比較懸殊。

(一)城鄉居民收入差距

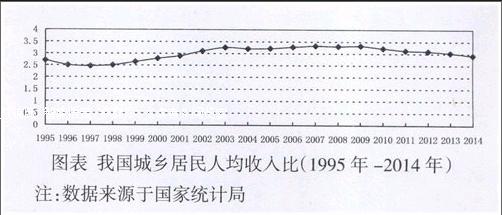

城鄉居民收人比是反映城鎮居民與農村居民的收入差距的獨特指標。圖表列出了近二十年我國城鄉居民收入比的總體走勢,從圖中可以發現,2008年之前的年份此比值總體顯現出上升趨勢,1995年-2001年比值一直在“3”以下,而后的12年里一直居“3”之上,2014年首度回落到2.92:1,這也說明了我國經濟迅猛發展的同時,效率的提升并沒有兼顧全體的均衡,而是使城鄉居民收入差距進一步擴大。2002年后,城鄉居民收入比的變化趨勢與我國基尼系數的變化趨同,這也進一步說明了我國收入再分配與城鄉居民收人差距有著必然聯系。

(二)行業居民收入差距

眾所周知,高技術性要求、對社會貢獻量大、勞動效能更高的行業較其他行業收入高,但是這種不同行業之間的收入差距也正呈現出明顯的擴大趨勢。“1990-2008年間以基尼系數計算的我國行業收入差距由0.067上升至0.181,年增6.5%,是同期全國居民收入基尼系數年均增幅的近五倍。2012年我國城鎮從業人員年工資中,行業工資差距最高在4倍左右,私營與非私營單位人員年工資差距達1.63倍。”這種行業收人差距的不平衡在腦力勞動者和體力勞動者之間、管理層和被管理層之間體現的更為明顯。

(三)地區居民收入差距

“讓一部分人先富裕起來”的政策雖然提高了人們的工作效率,把中國整體的經濟做大,但是由于各地區資源稟賦、地理優勢、人文環境的不同導致地區居民的收入差距逐步拉大。“從城鎮居民收人來看,東部地區城鎮居民家庭平均每人年收入是中、西部和東北地區的約1.5倍;從農村居民來看,東部和東北地區農村居民家庭平均每人年收入是中、西部地區的1.5倍到1.8倍。說明我國非均衡、非同步的地區發展政策給居民收入差距擴大帶來了一定影響。

在目前的大量文獻中,對于收入再分配未能很好的對收入差距起到縮減作用的表述普遍傾向于收入再分配具有逆向轉移的特點。某些文獻就針對收入再分配對收入差距的其他影響因素進行了簡要分析。這些文獻的共同特點是,沒能分別分析收入再分配和收入差距各自的影響因素和特點,從而細致的研究兩者之間的關聯途徑,找到連接兩者的紐帶,而后進行從宏觀到微觀的、由整體到局部的細致的研究。本文主要從稅率變化、稅收結構、社會保障、公共支出這四個方面就收入再分配對居民收入差距的影響進行分析。

二、我國收入再分配影響居民收入差距的機制分析

(一)稅率變化對居民收入差距的影響

稅率的形式多種多樣,根據數額計算要求不同分為比例稅率、定額稅率和累進稅率三種類型。比例稅率可以根據不同課稅對象的差異性,規定應有的征稅比率,這樣能夠對居民收入差距起到一定緩解作用。定額稅率的使用范圍并不普遍,只能適用于如資源稅等某些特殊的稅種之中。累進稅率對于工資薪金所得、個體工商戶生產經營所得和勞務報酬畸高收入的加成征收分別采用不同的超額累進稅率;其他項目的所得采用20%比例稅率,沒有累進性設計。各類收入名義稅率的差異很容易造成橫向不公平。

(二)稅收結構對居民收入差距的影響

目前,我國的稅收體制還不是十分完善,仍然存在課稅主體范圍不全、稅收種類尚有缺失等問題,這也致使稅收政策不能從根本上縮小居民的收入差距。個人所得稅作為調節收入差距的重要稅種之一,其效果也不盡明顯。由于個人所得稅的累進性收稅標準,要求交稅者根據自身所得收入的不同而上繳不同的稅額,原則上可以調整收入分配的差距,從而縮小居民的收入差距,但事實上由于某些較大數額的不透明收入的誘惑,使此稅種并沒有對居民的收入差距起到很好的調節作用,更有可能成進一步拉大收人差距的重要因素。

(三)社會保障對居民收入差距的影響

由于社會保障制度的推行存在時差,不能保證整體速度一致,所以容易造成城鄉居民的收入差距問題。目前,我國中央財政對社會保障的投人仍然不足,并且受益人群也不夠合理,受益效果也因為受益群眾的不同而不同,因此容易形成較大的受益差距。“據中科院調查顯示我國的醫療費用中80%用于850萬黨政干部為主的群體服務。另據監察部、人事部披露,全國黨政部門有200萬名各級干部長期請病假,其中有40萬名干部長期占據了干部病房、干部招待所、度假村,一年開支約為500億元。”這樣一來,原本需要得到更多社會福利的群體并沒有真正享受到照顧福利,而需求較弱的強勢群體卻占據了社會保障的超大比重,使得社會保障非但不能減緩收入差距,反而變相的拉大了差距范圍。

(四)財政投入對居民收入差距的影響

公共支出是為了滿足純公共需要而產生的,它是政府提供的一般性支出,包括購買性支出和轉移性支出兩個方面。其中,轉移性支出實現了由財政收入到財政支付的過程,將貨幣收入從一方轉移到另一方。由于在轉移性支出的過程中并不能保證對所有對象完全公平,會存在對個別群體呈現的偏好,因此此項措施也不能從根本上縮小居民的收入差距。

三、縮小我國居民收入差距的再分配政策建議

(一)優化國內稅收制度

稅收制度的優化可以提高社會的公平與效率,減輕收入分配不合理的問題,使居民收入差距有所縮小。個人所得稅的完善是收入制度優化的重中之重,應該在保證居民最低生活的基礎上對超出標準的部分征收相應的稅額,加強累進稅制執行和監管的力度,這樣在保護社會最弱勢群體基本利益的同時,也可以起到削減過多的個人資本集聚量的作用,從而達到縮減收入差距的目的。另外,新稅種的設置也是非常重要的,可以推出更多對于高收入人群征收的稅種。

(二)完善社會保障制度

社會保障體系的健全對我國收入再分配的合理化具有積極意義,也對緩解高收入與低收人群體的收入差距問題具有正面的影響。解決城鄉之間收入差距較大問題的最根本的原則是注重公平性與效率性,應該使社會保障支出更多的偏向于更弱勢、更貧困的地區和居民,這樣才能使政策效用的發揮具有可行性。在社會保障制度調節收入差距的過程中一定要注意覆蓋對象的全面性,應該注意到逐步建立農村社會保障體系,在繼續加大農村最低生活保障制度和新型合作醫療制度的同時,探索建立符合農村經濟發展水平和社會實際狀況的多種形式的農村養老保險制度。

(三)均衡教育資源投入

教育水平對于人均收入有著至關重要的影響,如果教育資源得不到合理分配,那么居民收入差距懸殊將進一步顯現。國家必須保證所有人都能夠享受到最基本的接受教育的權利。因此,在保證適齡兒童能夠上得起學的基礎上,還要注重師資力量、教學設施、校區環境的合理配置與構建,注重早期基礎教育,不能在資金投入的問題上特別區別的對待重點學校與非重點學校,而且更應該對弱勢教學區進行著重培養,形成“一幫一”的脈動網絡,鼓勵強勢部門帶動薄弱部門,富裕組織帶動貧困組織,達到教育水平整體提升的最終目的,實現教育領域的全面進步。

(四)加強衛生醫療建設

公共資源的合理分配要求所有人都能夠公平合理的享受到國家、社會賦予它的一些基本權利,其中接受教育和基礎醫療是最為關鍵的兩個內容。在衛生醫療方面,應該做到“人人可享”、“人人能享”,努力建立統籌城鄉,全面覆蓋的基本衛生醫療保障制度,對于貧困地區的居民實行免費體檢、免費就醫、免費治療的政策性優質服務,并且保證有特定部門對于服務質量進行監管。國家在注重城市醫療投入的同時,更應該對鄉村等貧困及偏遠地區進行醫療建設資金投入,加強資金使用的監管,保證經費使用更加合理,更加透明。

(五)提高政策執行力度

收入再分配的政策對居民收入差距具有縮減的作用,但是現實生活中這種政策的效果并沒能很好的體現出來,一個重要的內在原因是政策的執行力度不夠。“如果能夠加強制度執行力,不僅對已有制度有效發揮作用意義重大,也會增加人們對制度建設的期待。當然,要實現這一目標也需要有建設性的措施。例如給政策執行效果顯著的部門提供相應鼓勵獎賞,提高對政策實施的監管力度,保證通暢的民眾舉報途徑,對于徇私舞弊行為堅決處置絕不姑息,進一步規范收入再分配政策的執行。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00