偏光片產值超百億進口替換空間巨大

2017-06-29 12:00:16本刊研究員周少鵬

股市動態分析 2017年24期

關鍵詞:企業

本刊研究員周少鵬

偏光片產值超百億進口替換空間巨大

本刊研究員周少鵬

偏光片屬于LCD產業鏈的上游材料環節,是制造液晶面板的重要原材料之一。偏光片是個“小而美”的行業,2014-2016年產值持續增長,規模已超百億美元,隨著液晶面板大屏化以及OLED催化,未來偏光片需求還將保持旺盛。

此前國內偏光片多數從日韓進口,不過近年來全球液晶面板生產重心向國內轉移,國產偏光片的需求也逐步上量;未來三年是國內面板廠商產能釋放的高峰期,國產替換進口的趨勢可能會更加明顯,國內偏光片產能將出現供給缺口。

偏光片匯集高分子、微電子、光電子、薄膜等多種技術,具有很高的技術壁壘,日韓企業把控上游制造工藝,國內能實現規模化生產的企業僅有少數幾家。目前行業前三甲均已在A股上市。偏光片國產替代市場空間廣闊,這些龍頭公司憑借技術壁壘將充分受益。

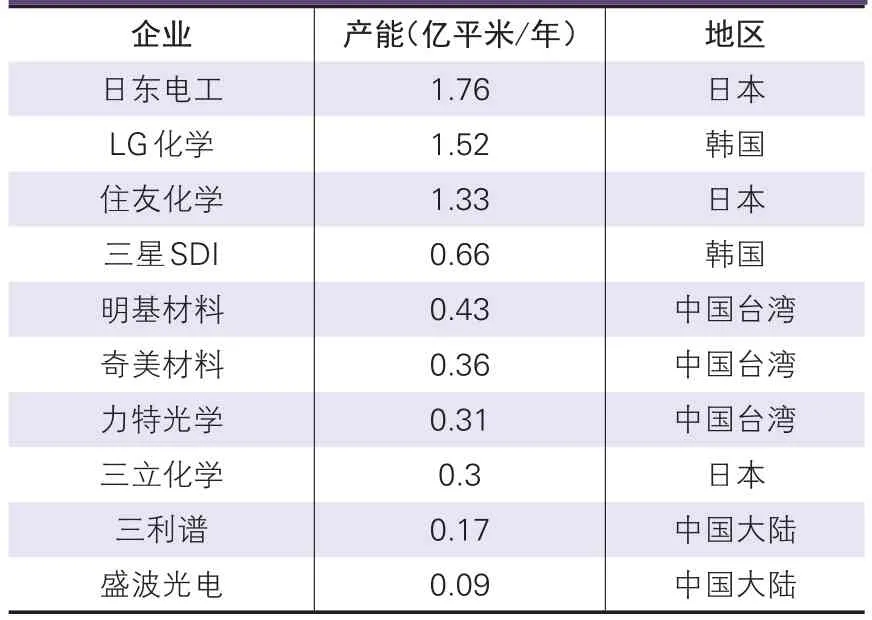

表一:2016年底全球偏光片企業產能分布

產業規模超百億美元

偏光片全稱叫偏振光片,是將聚乙烯醇膜和三醋酸纖維膜經拉伸、復合、涂布等工藝制成的一種高分子材料,所有液晶顯示器都必須依靠偏振光,否則無法成像,從應用看,LCD液晶屏需要兩片偏光片,缺一不可,而在OLED屏中則需要一片,中長期看,除非出現新的變革技術,否則偏光片的市場規模不會出現明顯萎縮。

偏光片的成本占液晶面板的10%左右,表面看占比不高,但規模上量后卻是一個規模百億的產業。根據DisplayResearch的數據,2014年全球TFT-LCD的出貨量為1.53億平米,偏光片需求達到3.91億平米。預計到2020年全球面板需求面積將達到2.54億平米,年復合增速高達8.8%,偏光片將增加到5.3億平米,年復合增速達到5.2%。

國內近年來對偏光片需求持續保持旺盛。2014年國內的偏光片需求為0.54億平米,占比提升至35%,國內產值達到15億美元。預計到2018年國內偏光片需求量將達到2.2億平米,產值將高達55億美元。

目前市場上偏光片的統計數據較舊,無法獲悉最新的統計數據。不過從2014年國內的數據看,偏光片的價格應該是維持在25美金/平米,按上述年偏光片復合增速5.2%計算,2016年偏光片出貨量約為4.3億平米,如此算來,全年產值已經突破百億美金。到2020年全球偏光片產值將達到130億美元以上。

偏光片進入進口替換階段

2016年中國的面板制造已經占全球30%,已經是全球最大的電子信息產業制造國。近10年隨著京東方、天馬、華星等一批國產面板企業崛起,液晶屏產業鏈重心逐步向國內轉移,目前在國內已經形成了北京、長三角、珠三角以及成渝四大產業集群。

液晶面板轉移至中國后,上游配套的原材料生產線并沒有同步跟上,國內偏光片市場一直處于供不應求的狀態,這兩年LG化學、奇美、三星SDI等國外偏光片企業雖然陸續在國內建廠,但依然無法彌補產能缺口。過去三年每個季度偏光片都存在50%以上的供給缺口,需要依賴大量進口才能滿足國內面板廠商的需求。

從未來產能來看,當前國內已經投產的面板產能滿倉狀態下每年需要的偏光片數量約為1.24億平米,2017-2018年國內8.5代以上的液晶面板生產線將新增486萬片產能,僅這些生產線年所需偏光片就要新增6890萬平米,合計約需1.93億平米,而據統計國內2018年的偏光片產能僅有1.5億平米,產能仍將存在巨大的缺口。

如果按照韓國此前的經驗,在面板產能轉移后,國產偏光片也將進入大規模進口替代階段。可以看到,一方面國產偏光片近年來在逐步蠶食日韓企業份額,2010年全球前三甲偏光片企業產能壟斷達到80%,至2015年下降至61%,而國內偏光片產能占比則逐步上升,2012年為4.3%,2015年上升至8.8%。另一方面,截止2016年末,我國偏光片生產規模還是偏小,國內企業擁有1490mm寬幅偏光片生產線總共只有3條,偏光片市場國產化率較低。行業前兩名三利譜和盛波光電現有產能加起來也只有2600萬平米,連世界前八強都排不進。龍頭公司三利譜目前產銷量高達90%以上,不過行業供給缺口有望為偏光片國產化提供巨大的發展空間。

標的稀缺性較高

偏光片具備較高的技術壁壘,主要由日韓企業把控市場。國內能規模化生產偏光片的企業極少,極有盛波光電、三利譜、東旭光電等三家,其中盛波光電是深紡織A的下屬子公司,目前產能900萬平米,市占率原本排名第一,但由于資金短缺,募投項目一直停滯不前,2016年被三利譜超越,后者目前產能已達到1700萬平米,東旭光電主營不是偏光片,其生產線也在建設當中,尚未貢獻收入。

由于新增一條生產線所需時間通常在1-2年,加上生產線調試、工藝技術完善以及下游客戶認證,整個流程下來至少要2年以上時間,而且偏光片生產線前期投入資金高,客戶回款周期長,對資金要求大,使得行業的進入壁壘較高,因此在國產化進程中,原本稀缺的龍頭企業就更顯得彌足珍貴。這里我們重點推薦三利譜。

公司是國內極少數具備TFT-LCD用偏光片生產能力的企業之一,下游客戶包括京東方、天馬、信利、帝晶光電等。合肥產能2018年全部投放后,三利譜總產能將達到每年3500萬平米,規模國內第一,與世界比,已經過了世界前八強3000萬平米的數量級。

另外,偏光片的關鍵材料TAC膜約占總成本的55%,國內80%的材料采購自日本企業,原材料缺乏議價權,液晶屏產業鏈中心轉移至國內后,這一塊也有望逐步實現國產替代,對應A股重點標的為新綸科技。根據中金公司的測算數據,新綸科技TAC膜項目建成后,總產能將達到400萬平米/月,按照TAC膜每平米價格10-20元/平方米,毛利率20-30%,該項目預計可給公司貢獻1-3億元的毛利。公司去年發布股權激勵方案,以2016年凈利潤為基準,2017-2020年凈利潤增長不低于130%、330%、590%和990%,考核十分嚴格,也側面反映出公司對自身成長性長期看好。

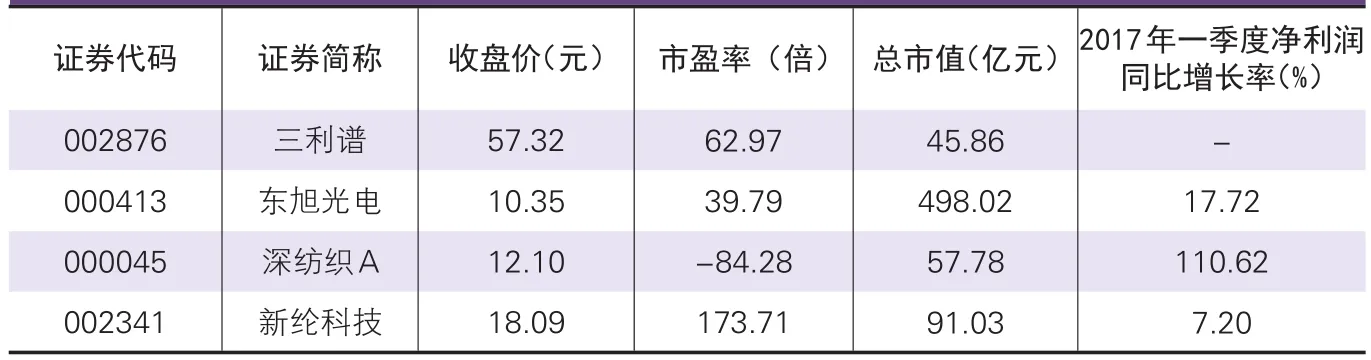

表二:偏光片上市公司一覽

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26