下一個低點將出現在下半年

2017-06-29 12:00:16臥龍

股市動態分析 2017年24期

臥龍

下一個低點將出現在下半年

臥龍

臥龍,接觸股市20余年。1995年開始給《股市動態分析》投稿,1996年入職深圳新蘭德,1998年轉職大鵬證券,2000年初因生性喜愛自由轉做個人投資者至今。

彪·美勒(BillMiller)是美國投資界傳奇人物。阿彪1950年出生美國北卡羅來納州,1981年加入美盛資本管理。阿彪其實與股神沃倫.巴菲特一樣自小便努力工作賺錢及投資股票,他師從巴菲特及巴菲特的老師格拉漢姆,實行實用主義的價值投資,在RCA公司上進行長期投資,獲利6倍。加入美盛資本管理后成為職業基金經理,他管理的列格馬森價值基金(LeggMasonValue Trust)1991年至2005年連續14年跑贏標普500指數,被譽為共同基金最好的基金經理之一。

最近阿彪接受CNBC采訪,采訪中談及對于時下掀起熱潮的比特幣(Bitcoin)的看法。阿彪透露,2014年當日本比特幣交易平臺MtGox垮臺事件后,趁比特幣價格大跌開始大規模買入。當年對他采訪的同樣是CNBC,巴菲特認為“比特幣是海市蜃樓”的看法阿彪表示不認同,因為比特幣是一個重要的技術革新者,金融領域迅猛變革的催化劑。“這是一位真正的貨幣顛覆者及創新者。”阿彪認為比特幣是千年之久未曾看到過的革新,比特幣總量固定是吸引他的主要原因。因此常常將比特幣與黃金進行比較。事實上許多人包括我都認為比特幣是電子黃金(虛擬貨幣界曾有比特金、萊特銀、無限銅的說法,意即是比特幣是虛擬貨幣界的黃金,萊特幣Litecoin是白銀,而無限幣IFC則是銅)。阿彪認為若比特幣有黃金十分之一的火熱程度,那它的市值便可達8000億美元。換言之即使按總量2100萬枚比特幣計算,每枚比特幣價值3.8萬美元,折合人民幣26萬。他這樣看待當前投資比特幣:你買如比特幣或許最終會變得一文不值,但可能會得到120倍的回報,因此值得“去馬”。

早在2014年9月,我寫過一篇文章,題為《只有虛擬貨幣才能打敗馬云》,其中寫道:“新生事物總是被大眾所懷疑,比特幣等虛擬貨幣被歧視,認為是龐氏騙局,各國政府打壓,但虛擬貨幣依然健在,并且愈來愈多的商家接受。境外匯款如西聯匯款、速匯金等不但手續費高昂而且需時甚久,而境外支付如萬事達、維薩或者銀聯卡等即使時效快但手續費仍然很高,阻礙了經濟發展,未來必然被取代。我相信在當今互聯網巨頭壟斷之下,未來能打敗這些巨頭的必定是虛擬貨幣體系。”當時所有虛擬貨幣市場總值僅62億美元,折合人民幣約380億元,除去比特幣的56億美元市值,其余虛擬貨幣總值僅6億美元。但如今,所有虛擬貨幣總市值高達1102億美元,三年間增長17倍,而非比特幣的虛擬貨幣總市值更是增長超過100倍。

馬云最近在美國接受訪問稱,看不到他的對手在哪里。又稱人人都可以成為亞馬遜。無論一個人多么偉大或者成功,他總會開始胡言亂語。過去比特幣獨行獨斷,一幣獨大,如今虛擬幣市場已經是群雄并起。在區塊鏈技術背景下的虛擬幣市場如病毒般迅速入侵人類社會,起威力遠超互聯網。互聯網用30年時間侵占傳統行業的生存空間,但估計區塊鏈不用10年便會攻陷全世界,這是人類社會發展的必然。正如我們的祖先原本在樹上生活,但為了更好的食物從而落到地面生活。保守的那一群變成了猴子,而積極落地的那一群進化成了人類。將虛擬幣當成龐氏騙局,看作虛無縹緲的東西,無異于不敢落地生活。亞馬遜推翻了沃爾瑪,虛擬貨幣必將打敗馬云。

根據中央結算中心的數據顯示,6月12日至16日證券交易結算金銀證轉賬轉入3985億,轉出4662億元,證券保證金凈流出677億元。而之一周凈流出409億元,兩周合共流出1086億。這是歷史上少有現象。端午節之前已經有900億資金流出,節后僅200多億回歸,約700億資金實質流出。資金流出,近期上海股市每筆成交股數持續下滑,周三跌至1685股。周四藍籌股再次發動攻勢,可惜“萬達事件”促使大市午后掉頭下跌,尾市急挫。當日每筆成交股數劇增至1918股,表明當日機構大戶入市交易,但從走勢上看,似乎是出貨的可能性比較大。

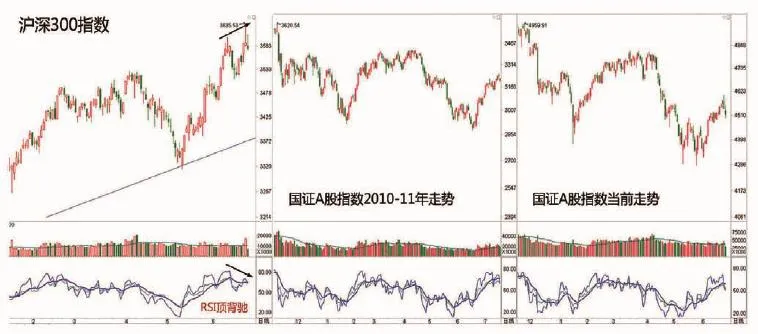

周四晚萬達等有關公司發聲明澄清業務正常,而工商銀行亦發聲明并未拋售萬達債券。周五早段滬深股市探底回升。目前看國證A股指數(399317)125日平均線及250日平均線位于4600-4650點一帶,構成阻力。繼上證50指數近期出現日線圖上RSI出現頂背馳之后,本周滬深300指數日線圖RSI亦出現頂背馳。多只藍籌股日線圖出現多次RSI頂背馳,周線圖RSI頂背馳,這說明護盤力量雖強,但亦到了該跌的時候。強行上升的結果是又一次踩踏。2012年中國人壽(601628)全年逆市走強,2013年初見頂后暴跌。這一次又是逆市走強,30多倍市盈率還能有多大的上升空間?

中國股市經歷4年考驗,終于“入魔”成功,只是此“入魔”乃縮水版,表明是雙方妥協的結果,維護了大家的面子。即便如此,跟蹤MSCI指數的外資基金最快要明年中才能買入A股,貢獻實在有限。觀乎整個大市走勢,情形與2010年11月初見頂之后的走勢類似。先是來一個3浪下跌模式,接著出現較大幅度的反彈。看似是一組abc下跌結束,后市再升。結果當時2011年8月開始,指數大跌,至2012年初才見底。其中起作用的還是平均20個月的底部周期。上一個周期的底部是2016年1月,下一個周期底部的時間之窗是2017年6月至2017年12月。可惜這輪低點出現在5月份,因此必須等待下一個低點的時間之窗,將出現在下半年。