我國金融業發展效率的地區差異及影響因素

2017-06-27 19:03:17黃瀟黃茂珂

重慶工商大學學報(西部論壇) 2017年3期

黃瀟+黃茂珂

摘 要:將金融業發展分解為規模產生階段和利潤產生階段,建立考慮松弛變量的網絡DEA模型(NSBM),采用我國2004—2015年的省級面板數據分析各地區金融業發展效率的演變趨勢及其地區差異,并運用面板Tobit模型考察地區金融業發展效率的主要影響因素,分析表明:我國金融業發展效率大體上呈現“東高西低”的地區分布特征,與經濟發展格局基本相符;金融業發展效率的基尼系數逐漸降低,地區差異收斂態勢明顯;受所處發展階段及資本回報率的影響,多數地區金融業規模產生階段效率不高但利潤產生階段效率較高;人均GDP、產業結構、市場化程度和政府干預與金融業綜合效率和規模產生階段效率顯著正相關,但僅產業結構對利潤產生階段效率有顯著正向影響,而金融擁擠效應使金融資源豐裕度對金融業發展效率具有負向影響。因此,各地區應實施適宜自生發展階段和資源稟賦的金融改革與發展策略,積極推進金融業發展方式從規模擴張型向效益提升轉變,進而縮小金融業發展效率的地區差距。

關鍵詞:金融效率;金融業發展效率;規模產生階段;利潤產生階段;金融業發展方式;金融資源配置;金融擁擠效應;金融改革

中圖分類號:F832;F224.0 文獻標識碼:A 文章編號:1674-8131(2017)03-0045-12

一、引言

金融資源是現代經濟的核心資源,金融業作為金融資源市場化配置的核心載體,與實體經濟具有共生共榮的關系。將“創新、協調、綠色、開放、共享”五大發展理念貫穿于金融發展的全過程,關鍵是要全面增強金融服務實體經濟的能力,客觀要求金融業在規模不斷擴大的過程中實現效率提升。因此,金融業發展效率的提升,不僅是金融業自身進步的要求,而且與經濟增長、宏觀調控、對外開放等息息相關。由于我國地區間經濟發展不平衡,金融業發展效率的地區差異明顯。那么,我國金融業發展效率的地區差異究竟有多大?其與地區經濟發展水平的差異是否趨同?引致差異的內在和外部因素主要是哪些?上述問題仍需進一步深入研究。

由于研究視角的差異,國內外文獻對金融效率的界定有所不同。國外文獻主要以銀行的經營效率為切入點進行考察,采用各銀行的經營數據來構建樣本,研究方法以DEA為主。而國內對金融效率的研究更為寬泛,將研究視角拓展到金融的生產和配置功能。早期文獻認為,金融效率是金融運作能力,可以劃分為金融機構效率、金融市場效率、金融宏觀效率和中央銀行對貨幣的調控效率四個層次(王廣謙,1997)。基于資源配置角度,金融效率是微觀金融效率(金融行業的投入產出效率)和宏觀金融效率(金融資源配置)的綜合(沈軍,2003;周國富 等,2007);基于功能視角,金融效率則是金融部門在其活動中直接或間接作用于經濟時所顯示的有效功能,可劃分為分置效率、轉化效率和配置效率(云鶴 等,2012)。綜合而言,銀行是金融活動的基本單元,可以將銀行經營效率視作微觀層面的金融效率當然,除銀行外,保險、證券等也是金融活動的基本單位,承擔著不同的金融功能,只是既有文獻主要關注銀行的經營效率。;包含銀行、保險、證券三大業態的金融業,是金融與實體經濟聯系的核心載體,其效率為中觀層面的金融效率;金融體系對國民經濟資源的配置效率則是宏觀層面的金融效率。本文主要考察我國金融業效率的省際差異及其影響因素,屬于中觀層面的金融效率中觀層面的金融效率主要是對金融業本身的運行和發展情況進行考察,它既與微觀層面的重要金融實體相聯系,又與宏觀層面的資源配置相適應,能夠反映金融功能在宏觀與微觀之間的聯結。。

對金融效率的測算,國外文獻大多基于微觀視角,采用DEA方法分析銀行的經營效率。Sherman et al(1985)較早地將DEA 應用于評價銀行經營效率,主要采用CCR和BCC模型。然而,傳統DEA方法(主要是指CCR和BCC方法)只考慮了決策單元(DMU)的初始投入和最終產出,未考慮其生產方式和中間環節,難以對效率的形成機制進行更為深入的挖掘。2000年以來,網絡DEA方法為打開效率形成的“黑箱”提供了有效工具和改進空間(Castelli et al,2001;Sexton et al,2003)。尤其是近年來兩階段網絡DEA模型的出現使得該領域的研究更加深化。將只考慮最初投入和最終產出的DEA模型,改造成能分析中間過程的網絡DEA模型,可以將研究對象的運行過程分解成各個階段,以分析各個階段的效率與整體效率的關系,有助于理清引致效率差異的原因(Kao et al,2008)。應用網絡DEA方法測度和分析銀行經營效率的文獻也逐漸豐富起來,Wang et al(2014)把銀行效率分解為存款產生階段和利潤產生階段,采用網絡DEA分別對兩個階段的效率和總效率進行了估計,從而更系統地揭示出銀行效率差異的原因;Ohsato et al(2015)的研究則把松弛變量作為一種中間投入納入網絡DEA模型來測度銀行效率。

國內相關成果主要集中在微觀層面的銀行經營效率方面。張健華(2003)較早利用Malmquist效率指數對我國銀行業的效率變化進行了對比分析;同樣采用該方法,蔡躍洲等(2009)考察了上市銀行的全要素生產率,發現2004年以來上市商業銀行全要素生產率總體略有下降。也有學者以省份或城市為決策單元,采用DEA方法對宏觀視角的金融效率進行了測度。陸遠權等(2012)采用1995—2009年我國31 省市區的數據運用DEA方法進行估算,發現各地區的金融效率總體不高,但地區間金融效率的差異有縮小趨勢;徐曉光等(2014)的研究則以11個城市(以香港為參照體)為觀察對象,用超效率DEA模型測算各城市的金融效率,發現香港處于金融的成熟區,效率提升偏慢,而內陸地區追趕效應明顯;張華平(2016)采用隨機非參數數據包絡法分析2004—2013年我國31個省市區的金融投入產出效率,結果表明我國金融效率東部地區最高,西部地區次之,中部地區居后,東北部地區最低。

既有文獻雖對金融效率的內涵進行了有益探討,也從宏觀層面測度了地區金融發展效率,但對行業維度中觀金融的效率分析尚不多見。同時,在效率測算方法上,利用網絡DEA的進一步探索也有待深化。有鑒于此,本文結合近十年來我國金融業發展的具體實踐,采用2004—2015年的省級面板數據,建立考慮松弛變量的網絡DEA模型(Slack-Base Measure of Network DEA,NSBM)來測度各地區金融業發展效率;在對金融業發展效率進行測度的同時,力圖通過網絡DEA的分析框架打開效率形成過程的“黑箱”,以探求金融業發展效率地區差異形成的內在原因;并進一步采用面板Tobit模型考察經濟發展、金融資源、市場化程度等外部因素對地區金融業發展效率的影響。本文的主要貢獻在于:一是研究視角上以中觀層面的金融業為切入點,對既有研究主要從微觀(主要是銀行)和宏觀層面的分析是一個重要的補充和拓展;二是研究方法上采用NSBM模型,把金融業的運行過程分為“規模產生階段”和“利潤產生階段”,是打開金融業效率形成“黑箱”的有益嘗試,并考慮松弛變量以得出更為合理的效率測度值;三是將網絡DEA的分階段效率測度與面板Tobit模型的影響因素分析相結合,不僅能夠從整體上揭示相關因素對金融業發展效率的影響,而且能夠分階段地考察不同地區金融業發展效率的異化路徑,從而使研究更具系統性。

二、研究方法及指標選擇

1.金融業發展效率測度框架

早期的DEA模型(如CCR、BCC、SBM)基于投入角度或產出角度構建生產前沿面,從而對最初的各項投入和最終的各項產出進行相對有效性評價,但其沒有考慮被評價目標生產的中間過程,而是將所有的運行過程看作一個“黑箱”。這種方式盡管能從整體上測度出每個決策單元的相對效率,卻忽略了中間環節的作用以及對中間數據的充分利用,也使得傳統的DEA模型存在較大的改進空間。Kao et al(2008)提出的網絡DEA模型,則將被忽略的中間環節考慮在內,試圖打開整體效率形成的“黑箱”,并探索出“黑箱”內部的運行軌跡。Ohsato et al(2015)以及Avkiran(2015)采用網絡DEA模型對微觀層面的銀行經營效率進行了測度和分析,在效率的計算上采用了徑向改進的方法。但徑向改進需要對投入或產出先進行等比例修改,再進行松弛修改,這種等比例的修改方式,不能充分考慮投入產出的松弛問題,與被評價對象的運行規律并不相符。針對這種不足,一種改進的方法是Tone et al(2009)提出的Network SBM模型(簡稱NSBM-DEA模型),它將SBM(Slack Based Measure)模型與網絡DEA模型結合,使網絡DEA的投入變量、中間變量和產出變量能夠進行非比例的修改,這更符合被評價對象的運行規律。

一般而言,金融業主要包括銀行、證券、保險三大業態,如果僅僅以銀行作為研究對象來考察整個行業的發展效率,顯然會造成內涵與研究內容的不匹配;同時,如果分開測度三大行業的效率,就忽視了三大行業間的內在聯系。事實上,銀行、保險、證券三大業態之間具有極強的聯系,業態間的相互滲透也較為普遍和密切。因此,本文將上述三種主要金融業態納入分析框架當然,金融業還包括一些其他的業態,但考慮到其體量相對較小,因此主要考察銀行、保險和證券。,將其經營規模業績作為網絡DEA分析的中間變量。同時銀行業、證券業、保險業盡管相互關聯,但其投入和產出并非成比變化的關系,采用NSBM-DEA模型來評價金融業發展效率,更能夠反映出金融業的結構特征,也有助于揭示其效率形成的內在機制。

在明晰研究范圍的基礎上,本文參考魏權齡(2012)提出的鏈式網絡DEA來構建金融業發展效率的測度框架。以金融業(含銀行、證券、保險三大業態)的“經營規模大小”作為中間變量,將金融業的運行過程分解為“規模產生階段”和“利潤產生階段”(如圖1所示)。規模產生階段的效率值越高,表示在一定的人力和資本投入下銀行貸款規模、證券交易規模和保險業務規模相對越大;利潤產生階段的效率是衡量在一定金融業規模下的價值創造能力,效率值越高則金融業單位規模所創造的增加值越多。于是,在上述分析框架的基礎上,可采用Network SBM模型來測度金融業發展效率。

值得注意的是,在DEA模型中還應考慮角度問題,即采用投入角度、產出角度還是非角度。在網絡DEA的第一階段,以勞動力和資本作為投入,以銀行、保險、證券的業績規模作為產出,主要考察在既定產出水平下如何縮小投入。通常而言,在既定投入水平下增大產出要比在既定產出水平下調整投入困難,所以宜選擇“投入角度”;而在網絡DEA的第二階段,主要考察在既定業績規模下的利潤最大化問題,即在一定業績規模下如何提高增加值,所以宜選擇“產出角度”。為解決第一階段和第二階段角度選擇不一致所帶來的模型設定問題,本文采用非角度改進來同時調整投入和產出,以避免角度選擇差異帶來的偏差和影響,也更能體現效率評價的本質。

2.金融業發展效率測度的指標體系

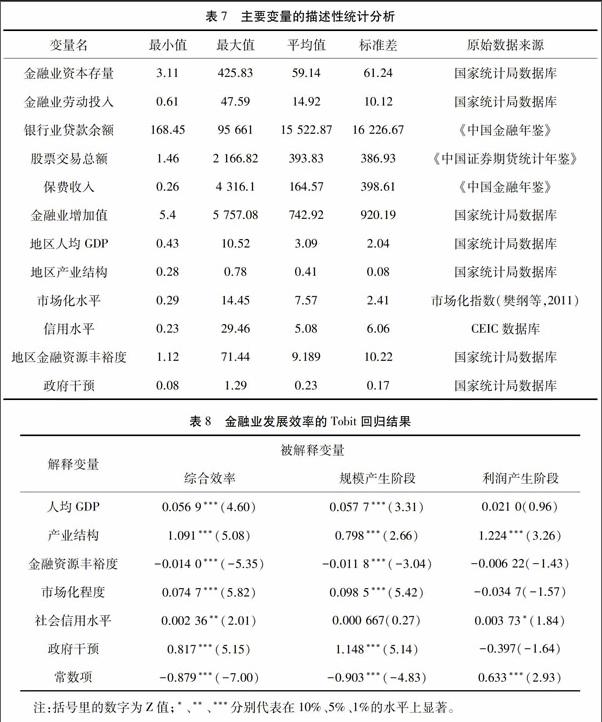

(1)投入指標:一是金融業資本存量(K)。按照Goldsmith(1951)關于永續盤存法的思路計算金融業的資本存量水平。基期(2002年)資本存量用各省初期固定資產形成額除以10%得到(李賓,2011);折舊采用更能體現時變特征的可變折舊率,來源于陳昌兵(2014)的研究中模型四(同時考慮結構性和增長率變化)的計算結果。二是金融業勞動力投入(L)。該變量采用金融城鎮從業人員數量表示,單位為萬人。之所以未采用金融從業人員工資總額作為勞動力投入的代理變量,一方面是因為它是金融業增加值的構成來源之一;另一方面,相對于單位貨幣的增加值,單位勞動投入的增加值更有助于衡量勞動力素質對產出的貢獻。

(2)中間指標:一是銀行業的規模(M1),用銀行業各項貸款余額衡量,單位為億元。通常,存款余額、貸款余額以及存貸款余額,都可作為衡量指標。考慮到貸款是銀行利潤創造的核心渠道,與銀行業創造的增加值更緊密相關,因而選擇貸款余額更符合本文的分析目的。二是證券業的規模(M2),用股票交易總額表示,單位為萬億元。股票交易總額反映出證券業的經營規模,也是證券行業收入的側面反映。在我國,當前證券公司的收入主要依賴于二級市場(朱南 等,2008),即股票交易市場,而一級市場的股票和債券承銷發行則相對占比較低,因此,采用股票交易總額作為衡量證券業規模的指標。三是保險業的規模(M3),用保費收入衡量,單位為億元。保費收入作為保險業的主營業務收入,能直接反映保險業的市場規模,這也是既有研究的通常做法。

(3)產出指標:產出指標為金融業增加值(Y),單位為億元。金融業增加值是全行業所提供產品服務的市場價值,反映一段時間內金融業所創造價值的水平。分析金融業的發展效率,就是考察在一定投入水平下其價值創造能力,因而采用金融業增加值是比較合適的。

三、各地區金融業發展效率及其差異

1.金融業規模產生階段效率分析

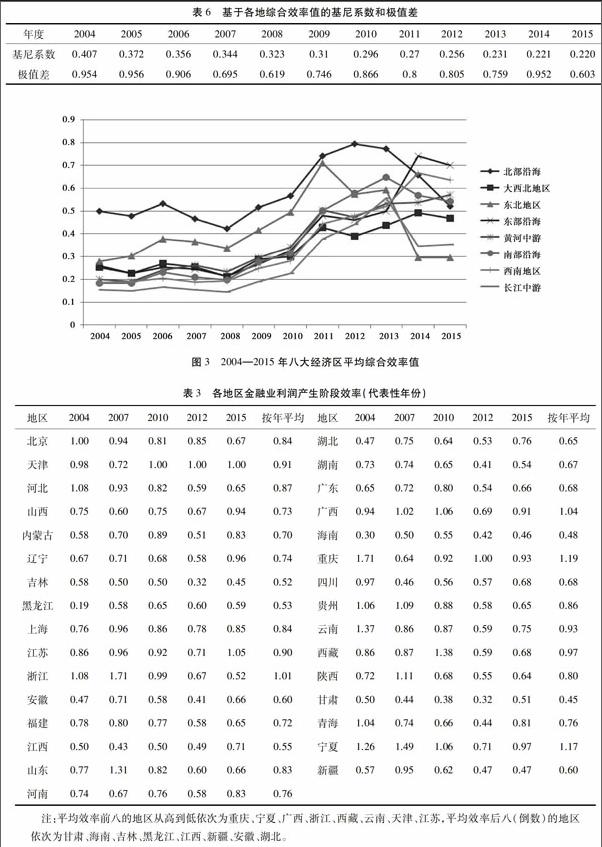

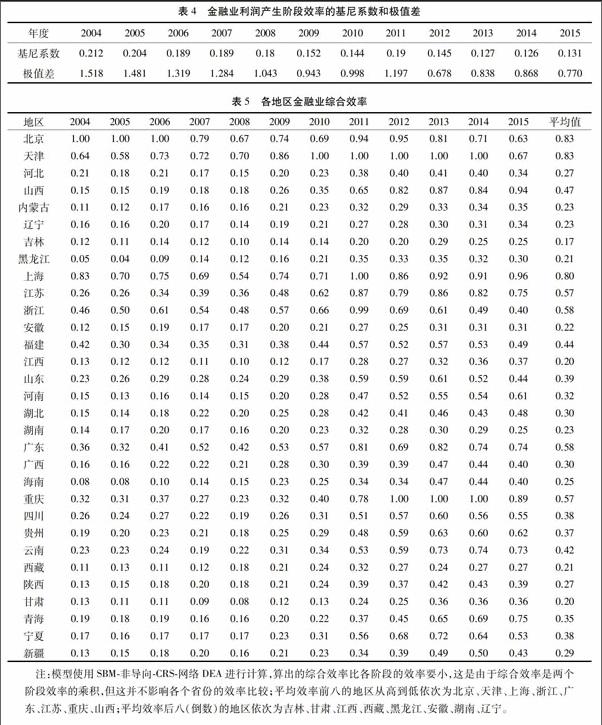

金融業規模產生階段的效率越高,則在一定的人力和資本投入下,銀行貸款規模、證券交易規模和保險業務規模越大。表1的分析結果表明:從區域分布看,規模產生階段效率較高的省份集中在東部發達地區,而效率較低的省份則主要集中在中西部地區,效率高低與經濟發達程度正相關。從時間趨勢上看,絕大多數地區金融業規模產生階段的效率呈增長趨勢,且早期效率越低的省份后期的效率增長越快,表現出一定的收斂態勢。我國早期的金融資源集中在發達地區引致了地區間的分布不均,金融服務業的基尼系數和空間基尼系數逐年上升(張浩然,2016),但近年來這一差距明顯縮減從以人均存貸款余額表征的金融資源豐裕度看,2004年北京為25.02,貴州為1.12,相差近22倍;到2015年,差距縮小為8.82倍。金融資源豐裕度的基尼系數2004為0.457 7,2015為0.342 5,也明顯降低。。為進一步考察同一年度不同地區的效率差異,采用反映不平等程度的基尼系數來進行測算基尼系數的計算方式為:jini=-(n+1)n+2n2μn[]iizi,n表示省份或地區個數,Zi表示按效率值由低到高排序后的第i個省份的效率,μ表示效率平均值。(見表2)。金融業規模產生階段效率的基尼系數呈現下降趨勢,從2004年的嚴重不均等(0.226)下降到2015年的比較均等(0.175),說明地區間的效率差異逐步降低。

2.金融業利潤產生階段效率分析

金融業利潤產生階段效率越高,表示金融業單位規模所創造的增加值越多。表3的分析結果表明:從區域分布看,金融業利潤產生階段效率大體上仍呈現出東高西低格局,但部分西部省份的效率較高以重慶市為例進行說明:在2004、2005年,盡管重慶的金融業規模不是很大,但創造的利潤(增加值)卻很高,因此這些年份的效率值相應較高。如果從金融人員人均貸款額(貸款額÷金融從業人數)看,2005年重慶為497.14(萬元/人),在全國排11。但從每單位貸款的增加值(金額增加值÷貸款額)來看,重慶為0.052,在全國排第2且遠高于全國0.031的平均水平;在2007年,重慶的該項指標為0.048排名第6,同年全國均值為0.041,重慶的相對優勢已不那么明顯,所以重慶2007年的利潤產生階段效率有所回落。,使得這種特征的一致性有所削弱。從時間趨勢上看,多數省份金融業利潤產生階段效率呈現下降趨勢,而地區差異則表現出縮小趨勢(見表4)。利潤產生階段效率下降的原因,一是金融業在規模迅速擴大的同時會受到邊際報酬遞減的制約;二是可能存在擴張的無效率,表現為部分地區金融業規模迅速增加但其盈利卻并未顯著提升。

值得研究的是,是否第一階段(規模產生階段)效率值較高的地區,第二階段(利潤產生階段)的效率值也較高?將各省份兩個階段的效率均值作相關性分析,如圖2所示。第一象限是規模產生階段效率和利潤產生階段效率均較高的地區,包括天津、上海、北京、廣東、江蘇、福建;第二象限是規模產生階段效率不高但利潤產生階段效率較高的地區,樣本中的大多數省份都位于該象限;第三象限是規模產生階段效率和利潤產生階段效率均較低的地區,包括甘肅、海南、黑龍江、江西、吉林、安徽;第四象限則是規模產生階段效率較高而利潤產生階段效率較低的地區,測度結果顯示沒有省份位于該象限。多數地區屬于規模產生階段效率不高、利潤產生階段效率較高的類型,這可能與其所處發展階段及資本回報率有關:盡管這些地區金融業業績規模較小,但受經濟發展階段的影響,其資本回報率較高,或者說尚處于邊際報酬遞減的前期,所以單位資本創造的利潤反而更大。金融業利潤產生階段效率取決于兩個方面:一方面是金融資本的經營能力,在相同業績規模下,經營能力越強,資本所創造的利潤越多;另一方面是區域整體的投資收益率,區域投資收益率越高,其金融業的資本回報也越豐厚。因此,對金融業的高投入并非與高利潤完全對應,高投入可能產生大規模,但并不一定創造高利潤。

3.金融業綜合效率分析

表5給出了各地金融業綜合效率,可以看出:綜合效率較高的地區包括北京、上海、天津等,效率較低的地區包括江西、吉林、甘肅等;大多數地區金融業綜合效率呈增長趨勢,提升較快的有重慶、黑龍江、山西、寧夏、云南等。就平均而言,金融業綜合效率較高的地區仍然集中于東部地區,同時也包括重慶、山西等;而綜合效率較低的地區則主要位于中西部地區;就地區差異看,也呈現出逐漸縮小的趨勢(見表6)。為更為清晰地描述金融業綜合效率的地域特征,按照國家統計局關于“八大經濟區”的劃分計算其綜合效率的平均水平(見圖3)。綜合來看,東部沿海、北部沿海、南部沿海的金融業綜合效率較高,這是因為沿海地區具有金融資源豐富、金融制度完善、區域經濟發達的三重優勢;而大西北地區、長江中游、東北地區的金融業綜合效率較低。

四、金融業發展效率的影響因素分析

1.模型設定與指標選擇

在上述效率測度的基礎上,為進一步考察地區金融業發展效率的影響因素,如下構建模型:

其中,E為各地區金融業發展效率,分別以網絡DEA測度出的一階段效率、二階段效率以及綜合效率作為因變量進行分析。為考察地區金融業發展效率主要受哪些因素的影響,從經濟、市場、環境和政府四個維度進行分析,相關解釋變量的選取和測度如下:

(1)人均GDP(萬元/人)。實體部門的經濟增長促進了金融的發展,也需要更多種類的金融服務(Patrick,1966),金融發展本質上是由經濟增長引致的(武志,2010);并且從直觀上看,一個地區的金融發展水平與其經濟發展水平正相關。因此,加入人均GDP變量,以考察不同地區經濟發展水平對當地金融業發展效率的影響。

(2)產業結構(TG),用地區第三產業占GDP的比重來表示(%)。由于金融業屬于服務業,因此第三產業在GDP中占比的高低在一定程度上與金融業發展水平和效率相聯系。

(3)金融資源豐裕度(RR),用人均存貸款余額(各地區存貸款余額/年末常住人口)來測度(萬元/人)。金融資源的集聚能夠通過規模經濟效益、網絡經濟效應以及緩解創新的信貸約束等路徑優化資源配置(余泳澤 等,2013),進而對金融業發展效率產生影響。

(4)市場化水平(MI),1997—2009年使用樊綱等(2011)的市場化指數,2010—2015年使用插值法進行估計。金融業是資源配置的重要載體,市場化的資源配置不但有效,而且可以減輕信息不對稱帶來的逆向選擇和道德風險,進而提高金融體系效率(Das,2004)。因此,市場化水平越高的地區,金融業運行及其資源配置越有效,這對于深刻理解我國不同地區的金融業發展水平和效率差異具有重要意義。

(5)社會信用水平(SF),用不良貸款率來衡量(%),以表征地區金融業發展的信用環境因素。一般而言,市場信用環境越好,越有利于按照市場法則進行資源配置,金融業發展水平和效率也越高。

(6)政府干預(PF),用財政支出占GDP的比例來衡量(%)。在“晉升錦標賽模式”下,地方政府對地區經濟增長具有舉足輕重的作用(周黎安,2007),而投資是其重要的實現途徑之一,金融顯然是這種特殊治理結構下的重要“籌碼”。政府干預對于金融業發展效率乃至資源配置都具有深遠影響。

本文以我國除港澳臺地區以外的省級行政區為研究樣本,時間區間為2004—2015年,相關變量的描述性統計分析見表7。

值得注意的是,如果直接采用OLS進行估計容易造成結果偏誤,因為DEA是相對效率評價方法,測度出的效率值有一個最低下界0,導致數據形成截斷。為解決這個問題,采用Tobit模型是一種適宜的選擇。因此,本文采用面板隨機效應Tobit模型來進行實證分析,這也是不少文獻中所通常采用的DEA-TOBIT兩階段分析框架。

2.我國地區金融業發展效率的主要影響因素

采用面板Tobit模型的估計結果見表8。人均GDP對金融業綜合效率和規模產生階段效率具有顯著正向影響,但對利潤產生階段效率具有負向影響(但不顯著)。一般而言,地區經濟發展水平提高為金融業態的豐富和產品的深化提供了更為廣闊的空間,因此人均GDP增加通常有助于金融業發展效率提升,之所以對利潤產生階段效率具有負向影響,可能的原因在于:地區經濟發展水平越高,其對應的金融業績規模越大,進而使得綜合效率更高;但金融業績規模較大卻并不一定利潤率較高,受邊際報酬遞減規律的影響,某些金融業規模大的地區(通常也是人均GDP較高的地區),其價值產生能力反而弱于那些后發地區,或者說,金融業規模較大地區的行業邊際報酬處于較低的階段,相反,規模較小地區的行業邊際報酬處于較高的階段。因此,人均GDP可能與金融業利潤產生階段效率負相關。

產業結構與金融業的三種效率都顯著正相關,表明第三產業占GDP的比重越高,金融業發展效率也越高。金融業是第三產業的重要組成部分,且近年來占第三產業增加值的比重越來越大,因而某地區第三產業占GDP比例越高,說明當地服務經濟發展水平越高,金融業發展情況越好。

金融資源豐裕度在多數情況下與金融業的三種效率負相關。一個可能的解釋是,地區內的金融資源存在“擁擠效應”,即金融資源在地區內應適度集聚,當集聚過度時可能導致金融資源配置不合理,進而影響金融業發展效率宋文昌等(2009)從信貸視角探討了金融擁擠問題,其將信貸集中和過度借款現象統稱為信貸擁擠。信貸擁擠現象越突出,意味著信貸資源配置越不合理,進而影響信貸資源的配置效率。。

市場化程度總體上與金融業發展效率正相關,但對利潤產生階段效率的影響顯著為負。市場是資源配置的核心渠道,市場化程度越高的地區,金融業的發展越貼近市場法則,但市場化程度的提升并不必然帶來金融業利潤率的提升。正如陳長石等(2015)的論述,中國金融市場具有明顯的高規模低效率特點,規模效應在其中發揮了主導作用。

社會信用水平的提高總體上有助于提升金融業發展效率。一般而言,社會信用環境越好,信息溝通和傳遞機制越完善,信息不對稱程度越低,越有利于金融業實現效用最大化的資源配置,進而有助于金融業發展效率的提升。

政府干預對金融業綜合效率和規模產生階段效率具有正向影響,但不利于利潤產生階段效率的提升。我國政府對金融市場及主體有著極為重要的影響,財政支出占GDP的比例越高,則金融業綜合效率越高;但政府干預也可能帶來市場的扭曲。在財政主導型的投融資體制下,政府支出在金融市場中起著重要的信號作用,往往成為決定金融規模及其產業價值的重要因素。

綜上所述,總的來說,人均GDP、產業結構、市場化程度以及政府干預都是提升地區金融業綜合效率和規模產生階段效率的重要因素,但除產業結構外對利潤產生階段效率的影響都不顯著甚至轉為負向影響;同時,由于“金融擁擠”效應的存在,金融資源豐裕度對地區金融業發展效率具有負向影響。

五、結論與啟示

本文基于中觀層面的行業視角,將金融業發展分解為規模產生階段和利潤產生階段,采用我國2004—2015年的省級面板數據,運用考慮松弛變量的網絡DEA模型測度各地區的金融業發展效率及其差異,并在此基礎上運用面板Tobit模型分析地區金融業發展效率的影響因素,研究發現:(1)金融業規模產生階段效率較高的省份主要集中于東部沿海地區,效率較低的省份則集中于中西部欠發達地區,這與我國經濟發展的“東高西低”格局相符;(2)剔除部分效率值較高的西部地區后,金融業利潤產生階段效率大體上也呈現“東高西低”格局;(3)金融業綜合效率較高的省份仍然集中于東部沿海地區,同時也包括重慶和山西等中西部省份;(4)多數省份屬于“規模產生階段效率不高、利潤產生階段效率較高”類型,這可能與不同地區所處的發展階段及資本回報率有關;(5)無論是分階段效率還是綜合效率,基尼系數均呈現下降趨勢,地區差異收斂態勢明顯;(6)人均GDP、產業結構、市場化程度和政府干預與金融業綜合效率和規模產生階段效率都顯著正相關,但僅產業結構對利潤產生階段效率有顯著正向影響,而金融擁擠效應使金融資源豐裕度對金融業發展效率具有負向影響。

地區間金融業發展效率差異逐漸縮小,說明結合各地區所處發展階段和資源稟賦狀況,實行區域適度差異的金融改革與發展策略,將有助于促進各地區金融業的協同發展。盡管近年來我國各地的金融業規模迅速擴張,但并不意味著其所創造價值的同步提升,且金融業盈利能力的地區差異還比較明顯。因此,金融業的發展還需從規模擴張型向效益提升型轉變,尤其對欠發達地區應持續給予支持性的政策措施,通過建立金融改革試驗區等路徑來推進欠發達地區金融體制、機制改革的先行先試。經濟發展質量的提高、產業結構的改善、市場化程度的提升等都能有效促進金融業發展效率的提高。各地金融業應在強化其服務實體經濟功能的同時,適應和推進供給側結構性改革,并積極改善信用環境,以促進金融資源的合理有效配置,提升金融業整體發展效率。

參考文獻:

陳長石,劉和駿,劉晨暉.2015.金融市場化與地區發展不平衡:規模主導還是效率主導[J].財貿經濟(11):40-58.

陳昌兵.2014.可變折舊率估計及資本存量測算[J].經濟研究(12):72-85.

蔡躍洲,郭梅軍.2009.我國上市商業銀行全要素生產率的實證分析[J].經濟研究(9):52-65.

樊綱,王小魯.2011.中國市場化指數[M].北京:經濟科學出版社:63-243.

陸遠權,張德鋼.2012.我國區域金融效率測度及效率差異研究[J].經濟地理(1):96-101.

李賓.2011.我國資本存量估算的比較分析[J].數量經濟技術經濟研究(12):21-36,54.

沈軍.2003.金融效率理論框架與我國金融效率實證考察[J].金融論壇,8(7):2-7.

宋文昌,童士清.2009.關于信貸擁擠的理論探討[J].金融研究(6):175-185.

王廣謙.1997.經濟發展中金融的貢獻與效率[M].北京:中國人民大學出版社:28.

魏權齡.2012.評價相對有效性的數據包絡分析模型[M].北京:中國人民大學出版社:333-374.

武志.2010.金融發展與經濟增長來自中國的經驗分析[J].金融研究(5):58-68.

徐曉光,冼俊城,鄭尊信.2014.中國城市金融效率提升路徑探析[J].數量經濟技術經濟研究(10):53-68.

余泳澤,宣烊,沈揚揚.2013.金融集聚對工業效率提升的空間外溢效應[J].世界經濟(2):93-116.

云鶴,胡劍鋒,呂品.2012.金融效率與經濟增長[J].經濟學(季刊),11(2):595-612.

周國富,胡慧敏.2007.金融效率評價指標體系研究[J].金融理論與實踐(8):15-18.

張健華.2003.我國商業銀行效率研究的DEA方法及1997—2001年效率的實證分析[J].金融研究(3):11-25.

張華平.2016.基于StoNED方法區域金融效率的測算[J].統計與決策(14):145-148.

朱南,劉一.2008.中國證券公司生產效率的數據包絡分析[J].金融研究(11):120-137.

周黎安.2007.中國地方官員的晉升錦標賽模式研究[J].經濟研究(7):26-50.

張浩然.2016.中國城市金融集聚的演進趨勢與影響因素:區域異質性視角[J].廣東財經大學學報(3):56-63.

AVKIRAN N K. 2015.An illustration of dynamic network DEA in commercial banking including robustness tests[J]. Omega,55:141-150.

CASTELLI L,PESENTI R,UKOVICH W. 2001.DEA-Like Models for efficiency evaluations of specialized and interdependent units[J].European Journal of Operational Research,132:274-286.

DAS D K. 2004.Sequences in financial liberalization in the emerging-market economies:Growth,volatility or both?[J]. Journal of Economic Integration,19(4):869-880.

GOLDSMITH R W. 1951.A perpetual inventory of national wealth[J]. Studies in Income and Wealth,14:5-73.

KAO C,HWANG S N. 2008. Efficiency decomposition in two-stage data envelopment analysis:An application to non-Life insurance companies in Taiwan[J]. European Journal of Operational Research,185(1):418-429.

OHSATO S,TAKAHASHI M. 2015. Management efficiency in Japanese regional banks:A network DEA[J]. Procedia-Social and Behavioral Sciences,172:511-518.

PATRICK H T. 1966. Financial development and economic growth in undeveloped countries[J]. Economic Development and Cultural Change,34:174-189.

SHERMAN H D,GOLD F. 1985. Bank branch operating efficiency:Evaluation with data envelopment analysis[J]. Journal of Banking and Finance,9(2):297-315.

SEXTON T R,LEWIS H F. 2003. Two-stage DEA:An application to major league baseball [J]. Journal of Productivity Analy-Sis,19:227 -249.

TONE K,TSUTSUI M. 2009. Network DEA:A slacks-based measure approach[J]. European Journal of Operational Research, 197(1):243-252.

WANG K,HUANG W,WU J,et al. 2014. Efficiency measures of the Chinese commercial banking system using an additive two-stage DEA[J]. Omega,44(2):5-20.

Abstract: Financial industry development is divided into scale generating stage and profit generating stage, this paper sets up the network DEA model (NSBM)considering the slack variable, uses China 2004-2015 provincial panel data, analyzes the evolution trend of financial industry development efficiency of different regions and its regional difference, and uses the panel TOBIT model to examine the main influential factors of regional financial industry development efficiency. The analysis shows that Chinas financial industry development efficiency generally demonstrates the regional distribution pattern with “higher efficiency in the east and lower efficiency in the west”, which is basically fitting for economic development pattern, that the Gini coefficient of financial development efficiency is lowering year by year, that regional difference convergence is obvious, that influenced by the development stage and capital return rate, in many regions, financial industry scale generating stage efficiency is not high but the efficiency in profit generating stage is relatively high, that there is significantly positive correlation of per capita GDP, industrial structure, marketization degree and government intervention with the comprehensive efficiency of financial industry and the efficiency in scale generating stage, but only industrial structure has significantly positive impact on the efficiency in profit generating stage, however, the financial crowding effect has negative influence of financial resource abundance on financial industry development efficiency. Therefore, the each region of China should implement the financial reform and development strategies with appropriate self-development stage and self-resource endowment, actively promote financial industry development method change from scale-expansion to efficiency improvement and help narrow the regional financial sector efficiency gap.

Key words: financial efficiency; financial industry development efficiency; scale- generating stage; profit generating stage; financial industry development method; financial resources allocation; financial crowding effect; financial reform

CLC number: F832;F224.0 Document code: A Article ID: 1674-8131(2017)03-0045-12

(編輯:朱德東;段文娟)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

汽車零部件(2014年9期)2014-09-18 09:19:14