外商直接投資、資本偏向型技術進步與勞動收入份額

2017-06-19 19:36:04郭娟娟

中國科技論壇 2017年6期

關鍵詞:效應

李 平,郭娟娟

(山東理工大學,山東 淄博 255012)

外商直接投資、資本偏向型技術進步與勞動收入份額

李 平,郭娟娟

(山東理工大學,山東 淄博 255012)

基于中國1998—2013年30個省際面板數據,本文考察了外商直接投資(FDI)通過資本偏向型技術進步對勞動收入份額的影響。實證結果顯示:FDI加強了中國技術進步方向偏向資本的程度,且通過資本偏向型技術進步抑制了勞動收入份額的提高,其抑制作用大小依東、西、中部地區的次序遞減;進一步地,FDI質量通過資本偏向型技術進步對勞動收入份額的增加具有抑制作用,但其偏效應未能減少勞動收入份額。本文結論對于中國現階段合理“選資”,減輕FDI導致的收入差距具有重要借鑒意義。

外商直接投資;資本偏向型技術進步;勞動收入份額

1 引言

《中國投資發展報告(2016)》指出,收入分配問題是中國現階段面臨的主要問題之一,已日益成為影響中國經濟社會活力與增長潛力的重要因素。自20世紀90年代中期以來,中國勞動收入份額出現持續下降趨勢,勞動收入占比從1996年的51.45%降至2012年的45.59%,降幅達5.86%。與發達國家和其他發展中國家相比,中國勞動收入份額處于較低水平,國民收入分配格局正朝著不利于居民的方向發展[1]。一方面,勞動收入比重下降,表明多數居民沒有同步享受到經濟發展的成果。在這樣一種趨勢下,居民所得的不確定性加大,必然強化其儲蓄意愿,消費水平難以提升,進而不利于拉動內需、實現經濟增長的轉型[2-3];另一方面,相對于資本分布,勞動力的分布更為均勻,勞動分配比例下降會進一步拉大貧富差距,加劇勞資沖突[4]。因此,勞動收入份額下降無論對經濟持續發展,還是社會政治穩定均構成了嚴峻的威脅[5]。基于要素收入分配的重要性,探究勞動收入份額下降的原因成為一個重要命題。

FDI流動是一種囊括資本、先進技術和管理經驗等眾多要素的國際轉移,利用外資是經濟及技術水平相對落后的發展中國家促進自身技術進步和實現經濟增長的重要途徑。1993年,中國成為世界上吸引外資最多的發展中國家,2015年,中國實際利用外商金額達7813.5億元,同比增長6.4%。按照結構主義理論的觀點,FDI大規模流入促使中國資源稟賦發生變化,資本在中國的強勢地位不斷加強,抑制了就業機會的增加,阻礙農村剩余勞動力的有效轉移。在勞動力供給過剩的情況下,簡單勞動工資長期處于低速增長之中,而勞動力工資的低增長將增加企業的壟斷利潤率,資本回報上升,收入份額向資本傾斜[6]。

以往學者大多贊成FDI通過增強資本地位抑制勞動收入份額增加的觀點,但FDI引致技術進步方向發生變化進而影響勞動收入份額的思路卻鮮有文章涉及。FDI集資本、先進技術和管理經驗等眾多要素于一體,外資規模增加促使中國近幾年呈現資本偏向型技術進步特征[7]。該技術進步方向偏離了原本勞動力資源豐裕具有比較優勢的要素稟賦,導致生產過程中資本回報率上升,勞動收入占比下降,中國出現技能溢價和收入差距問題[8]。鑒于此,本文從技術進步方向出發,考察外商直接投資對勞動收入份額的影響,不僅豐富了內生技術進步理論,而且為中國現階段合理引資以期減少收入差距具有重要的指導意義。

2 文獻回顧

截至2013年的年末,外資流量約為3478.49億美元,存量高達95.68萬億美元。FDI流入規模的增加促使中國近年來呈現出明顯的資本偏向型技術進步特征[7]。對此有兩種解釋:一是,FDI具有技術鎖定效應。技術創新會通過FDI、國際貿易等渠道從發達國家擴散到發展中國家[9],致使發展中國家的技術進步較大程度依賴于從發達國家引進,故其技術進步方向受發達國家影響,呈資本偏向型技術進步特點[10]。另一方面,FDI具有要素積累效應。從垂直角度講,FDI對要素或者中間品的需求,可以帶動上游企業發展,產生后向聯系效應;FDI通過向下游企業提供高品質中間品,也可以拉動下游產業發展,產生前向聯系效應;通過前、后向聯系效應,相關產業的投資得以擴張,形成了資本的拓展。進一步地,隨著資本要素數量增加,引致技術存量和要素需求相對偏向于這一要素,進而使技術進步偏向資本[11]。

與此同時,勞動收入在初次收入分配中所占份額下降的事實引發國內外學者研究的熱潮。其中,偏向型技術進步成為解釋要素收入份額變化的一個重要視角。要素分配理論指出,要素分配份額和要素技術偏向存在直接關聯,而技術進步如何影響要素收入份額方向,取決于資本和勞動之間的關系。資本和勞動之間是互補的(要素替代彈性小于1)[12]。Acemoglu認為有兩種效應決定對技術進步偏向的激勵,替代彈性決定了哪種效應占主導地位:第一,價格效應,鼓勵發明生產更昂貴產品所需要的技術,即在要素邊際產出與邊際成本相等的前提下,促使發明使用價格更高的要素的技術,以期節約要素投入成本;第二,規模效應,鼓勵發明使用豐裕要素的技術,目的是達到產出最大化。當替代彈性較小時,稀缺要素價格升高,此時價格效應占主導;反之,規模效應更占優勢[11]。

基于此,本文提出有待檢驗的理論假設:FDI導致的技術進步偏向整體表現為資本偏向型技術進步,由此在初次收入分配中表現為勞動收入份額的下降。

3 研究設計

3.1 模型構建

為考察FDI通過資本偏向型技術進步對勞動收入份額的影響,本文首先對中國30個地區1998—2013年的面板數據進行FDI的偏向型技術進步效應回歸,構建模型如下:

Biasit=α0+α1lnFDIit+φlnXit+μit1+εit1

(1)

其中,i為中國30個地區,t表示時間,取值為1998—2013年,Biasit表示第i地區在t年的技術進步方向,FDIit為核心變量,Xit表示進出口、要素稟賦等其他控制變量。

進一步地,本文借鑒白重恩等人的做法[13],將FDI通過資本偏向型技術進步對勞動收入份額作用的模型設定為:

Lshit=β0+β1lnFDIit+β2Biasit×lnFDIit+β3Rimexit+β4Rbnk+β5Rfice+β6Rindusit+β7Rsoeit+β8Distit+β9lnHumanit+μit2+εit2

(2)

Lsh為勞動收入份額;Bias×lnFDI為偏向型技術進步與FDI的交互項。其余為控制變量。μit為不可觀測變量,代表“個體效應”;εit表示隨機擾動項。

3.2 指標說明

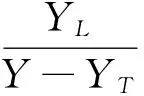

(1)勞動收入份額(Lsh)。由于生產稅凈額既不屬于勞動也不屬于資本,是勞動與資本之外的“楔子”,并且2004年前后中國個體經濟收入劃歸的統計出現顯著變化,因此本文分兩個階段測度對勞動收入份額指標。第一階段,令YL為勞動收入,YK為資本收入,YT為政府增收的生產稅凈額,總收入為Y,則1998—2003年勞動收入份額為:

(3)

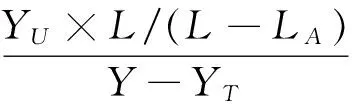

第二階段,參照周明海等做法,令YU表示非個體經濟的勞動者報酬,個體經濟的就業人員為LA,總就業人數為L[14],2004年及以后的勞動收入份額為:

(4)

(2)技術進步方向(Bias)。相比CES生產函數,超越對數函數更具靈活性,允許替代彈性隨著資本密集度而變化,放松了不變規模和中性技術進步的假設,使得總量生產函數更接近現實。本文借鑒張月玲等人的做法[15],將超越對數函數具體形式設定如下:

lnYit=β0+βKlnKit+βLlnLit+βTTt+

βKLlnKitlnLit+βTKTtlnKit+βTLTtlnLit+εit

(5)

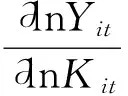

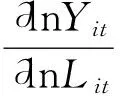

其中,Y使用1998年價格折算成實際GDP表示,K和L分別為物質資本和就業人員數;時間趨勢T=1,2...表示技術進步;β0為截面效應均值,βK、βL、βT分別表示資本、勞動以及技術進步的要素積累效應;βKK、βLL、βTT分別表示資本、勞動和技術進步的規模效應;二階交叉項的系數βKL、βTK、βTL分別表示兩兩要素之間的協調效應;εit是隨機誤差項。

利用SFA對超越對數生產函數進行回歸,得到i省t期各投入要素的產出彈性分別為:

(6)

(7)

最終,兩種要素K和L的相對技術進步偏向差異:

(8)

其中,βTK(βTL)表示投入要素K(L)和時間趨勢T的交叉項系數,ηK(ηL)是投入要素K(L)的產出彈性,BiasKL>0(<0)表示技術進步偏向于要素K(L)。

(3)其他變量。本文采用永續盤存法估算中國各地區1998—2013年研發存量指標(S);使用平均受教育年限作為人力資本水平(Human)的衡量指標;參照施炳展等[16],我們測度要素價格扭曲指標(Dist);參照白重恩等[13],使用金融深度作為銀行部門擴張程度的代理指標,即存貸款總額與GDP的比值(Rbnk);要素稟賦(K/L)用各年度資本存量比各年末的勞動就業人數表示;稅負水平(Rfice)用政府財政收入與GDP的比值度量;產業結構(Rindus)用第三產業產值與GDP的比值表示;國有經濟比重(Rsoe)用全社會投資中國有企業投資比重代理;外貿依存度(Rimex)用進出口總額與GDP的比值表示。為避免交互項與FDI存在的共線性問題,本文對FDI進行“對中法”處理。

3.3 數據來源說明

本文選取中國1998—2013年30個地區的省際面板數據進行實證分析。其中,勞動收入份額(Lsh)、人力資本(Human)、資本存量(K)、產業結構(Rindus)、外貿依存度(Rimex)等變量的相關數據來自《中國統計年鑒》;金融深度(Rbnk)、稅負水平(Rfice)、國有經濟比重(Rsoe)等變量的相關數據來自《中國金融年鑒》;各年份貸款利率來源于中國人民銀行;全國就業人員數據(L)來源于《中國勞動統計年鑒》。在中國大陸31個省(市、自治區)中,由于西藏數據缺失嚴重,因此從樣本中剔除。

4 實證檢驗及分析

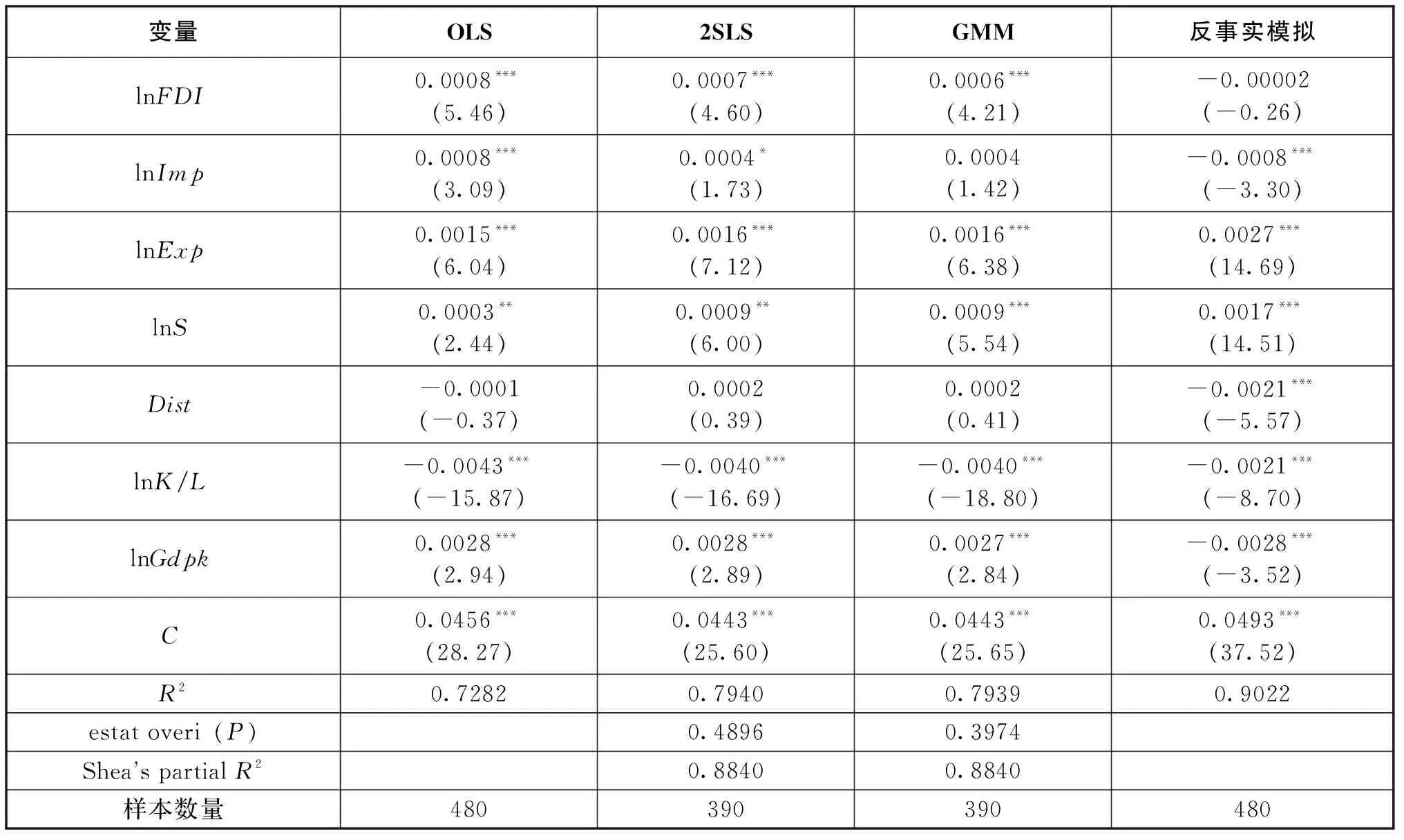

4.1 FDI的資本偏向型技術進步效應檢驗

利用GMM方法解決模型中存在的內生問題后,lnFDI的系數為正,且通過了1%顯著性水平的檢驗,相比OLS回歸結果,其大小雖有所變化,但顯著性未變,確保了實證結果的穩健性。主要原因為:其一,為盡快趕超發達國家,中國通過招商引資等方式,大量引進發達國家先進技術和設備,復制了發達國家技術進步方向,呈現資本偏向型特征;其二,FDI的流入可以通過彌補儲蓄和刺激出口來促進國內資本成長,為東道國經濟增長提供資本要素供給,資本積累效應不斷加強,引致技術進步偏向資本。

以上僅表明FDI促進了中國技術進步方向偏向資本,為考察引進外資對中國技術進步方向的凈影響,本文進一步對FDI與技術進步偏向程度進行反事實模擬分析。在計算偏向型技術進步模擬值時,外資變量為其初始值,其余變量由相應樣本的均值給出,結果表明,中國技術偏向資本的模擬值為-0.00002,且不顯著,而現實情況下,外資在1%顯著性水平上促進了中國技術進步方向偏向資本,其系數達到0.0008,這意味著引資加深了中國技術進步方向偏向資本的程度。

表1 FDI的資本偏向型技術進步效應回歸結果

注:括號內為t統計量,符號***、**、*分別表示變量分別在1%、5%和10%的顯著性水平上顯著。

4.2 基準回歸檢驗

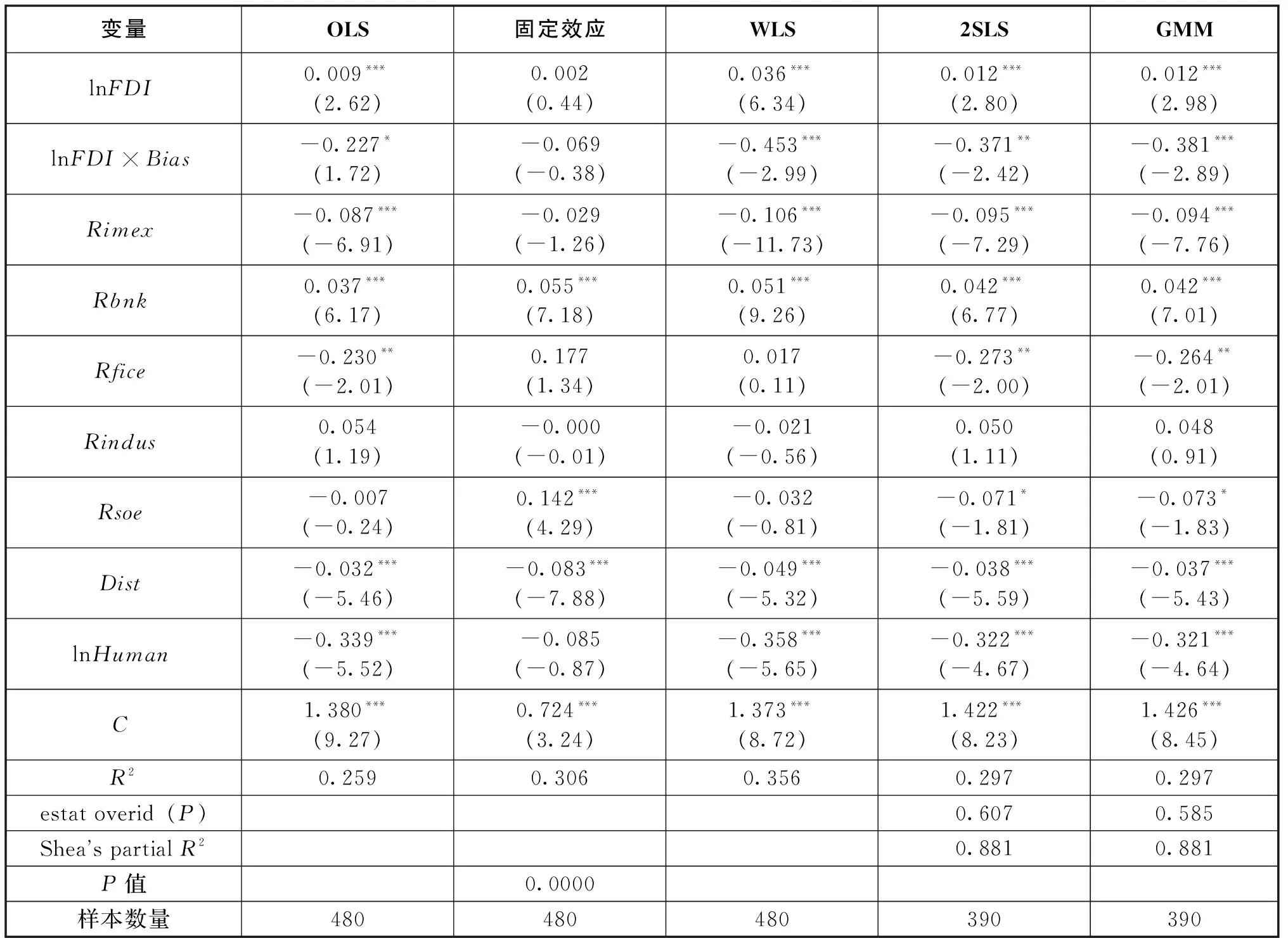

根據模型(2),本文將FDI、資本偏向型技術進步及勞動收入份額納入統一分析框架,就FDI通過資本偏向型技術進步對勞動收入份額的影響進行實證檢驗,所得結果報告于表2。

GMM回歸結果顯示,lnFDI系數為0.012,在1%水平上顯著,即FDI與勞動收入份額仍存在正相關關系,但FDI的資本偏向型技術進步效應對勞動收入份額具有負向作用,即技術進步越偏向資本,越有利于提高資本收入而降低勞動收入。

為計算加入交互項后FDI對中國各地區勞動收入份額的綜合影響,本文參考Wooldridge提出的在含有交叉項的模型中估計交互項變量的偏效應并檢驗其有效性的方法。具體而言,在保持模型(2)中其他變量不變的前提下,FDI對勞動收入份額的偏效應為:

(9)

將GMM估計的lnFDI系數及技術進步方向指標的平均值帶入公式(9)中,可得到FDI對中國各地區勞動收入份額的偏效應估計值為0.012+(-0.381×0.060)= -0.010,即,FDI對勞動收入份額具有負向偏效應。為檢驗其顯著性,將lnFDI×(Biasit-0.060)所得到的值替代模型(2)中交叉項的值并重新回歸,結果發現FDI的偏效應估計值在統計上仍然顯著。其原因為,在財政分權的體制下,地方政府之間存在招商引資上的競爭,強化了資本的談判地位,資本收入份額增加,勞動收入份額減少[6]。

lnFDI×Bias的系數為-0.381,通過了1%顯著性水平的檢驗,表明FDI的資本偏向型技術進步效應抑制了中國勞動收入份額的增加。其解釋為,FDI可以通過技術鎖定效應和要素積累效應使中國技術進步方向偏向資本的程度加深,資本偏向型技術傾向于更快地提高資本要素的使用效率,即更有助于提高資本邊際產出而惡化勞動收入分配地位,進而驗證了假設的準確性。

表2 基準回歸檢驗

注:括號內為t統計量,符號***、**、*分別表示變量分別在1%、5%和10%的顯著性水平上顯著。

外貿依存度的系數為-0.094,在1%水平上顯著,表明外貿開放程度顯著抑制了勞動收入份額的增加,其原因為國際化減少了勞動者的議價能力,抑制了勞動收入份額的增加;政府稅負水平對勞動收入份額的增加具有顯著抑制作用,這是因為不斷上升的宏觀稅負通過各種渠道被轉化成了居民的負擔,侵蝕了居民收入分配份額;產業結構的系數為0.048,但不顯著;國有經濟比重的作用系數為-0.073,通過了10%顯著性水平的檢驗,其解釋為國有企業更多地代表了資本密集型行業,隨著國企改制進程的推進,國有經濟單位就業人員比例下降,進而降低了勞動收入份額,與李稻葵等結論一致[17];人力資本積累通過提高資本產出比而最終提高資本收入份額[10]。

4.3 分組回歸檢驗

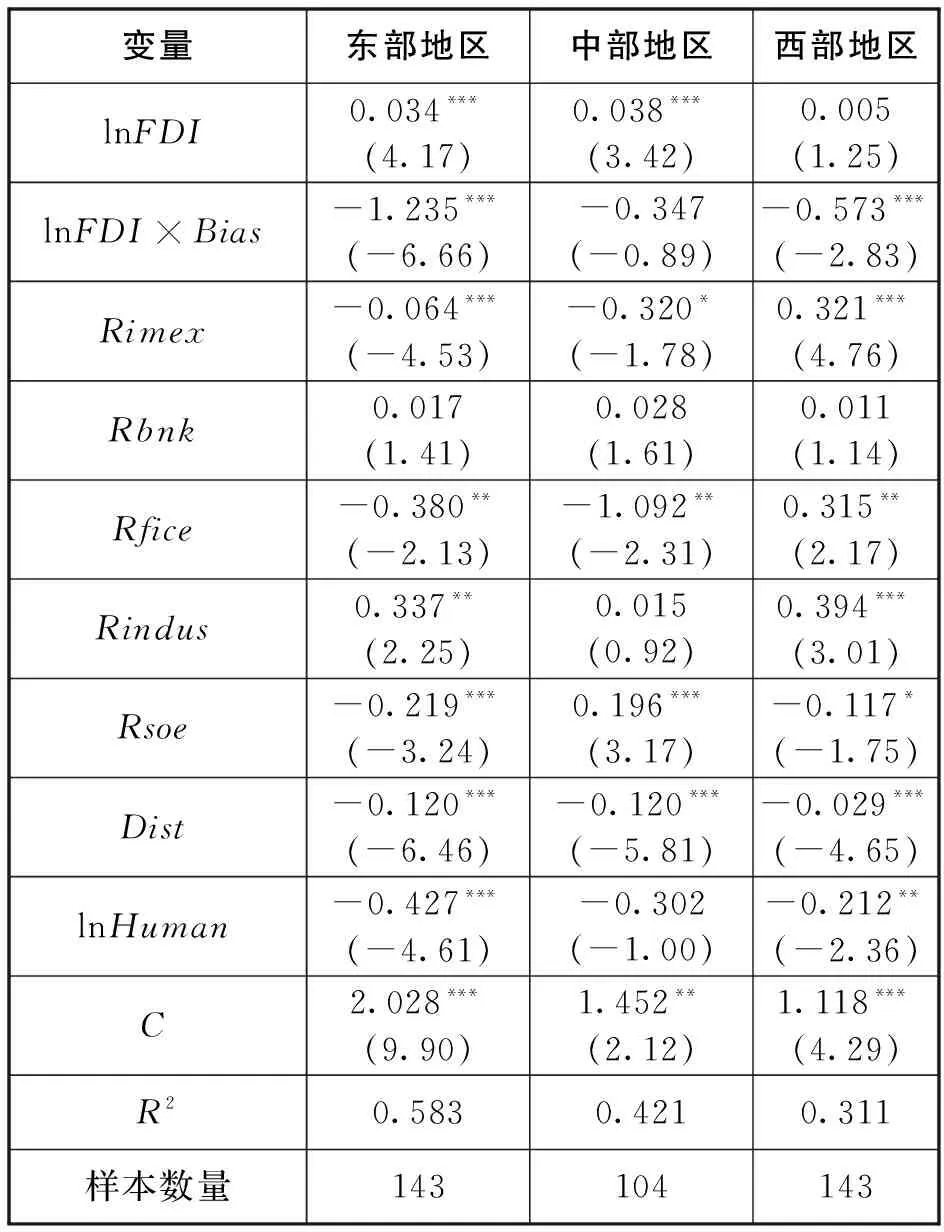

為分析FDI通過資本偏向型技術進步對勞動收入份額的影響在不同地區之間是否存在差異?對樣本進行分類并作進一步檢驗,本文從傳統地理區位上,將中國劃分為東中西三大經濟地帶,運用GMM對模型(2)分別進行回歸,結果報告于表3。

表3 分組回歸結果

注:括號內為t統計量,符號***、**、*分別表示變量分別在1%、5%和10%的顯著性水平上顯著。

東部地區FDI對勞動收入份額的偏效應估計值為0.034+(-1.235×0.063)=-0.043,說明FDI對勞動收入份額具有負向偏效應。將lnFDIit×(Biasit-0.063)所得值替代模型(2)中交叉項的值并重新進行回歸,發現FDI偏效應估計值仍然顯著。FDI的資本偏向型技術進步效應對勞動收入份額的影響顯著為負,這與基準回歸結果相符,其原因為東部地區對外開放程度較高,外資流入較多,外資流入帶來的資本偏向型技術進步是導致勞動收入份額下降的主要因素。

中部地區勞動收入份額的偏效應估計值為0.038+(-0.347×0.061)=0.016,但不顯著。將lnFDIit×(Biasit-0.061)所得到的值替代模型(2)中交叉項的值進行重新回歸,發現FDI偏效應估計值在統計上仍然不顯著。其可能原因在于,流向中部地區的FDI內涵技術水平有限,不僅通過資本偏向型技術進步對勞動收入份額的影響不顯著,其帶來的偏效應對勞動收入份額的影響也微乎其微。

將西部地區的估計結果及偏向型技術進步變量的平均值帶入公式(9)中,可得FDI對勞動收入份額的偏效應估計值為0.005+(-0.573×0.057)= -0.027,將lnFDIit×(Biasit-0.057)所得到的值替代模型(2)中交叉項的值并重新進行回歸,結果發現外商直接投資偏效應估計值在統計上仍不顯著。受地理位置及產業結構的影響,西部地區引資數量受限是導致該現象出現的主要原因。

5 FDI質量、資本偏向型技術進步與勞動收入份額

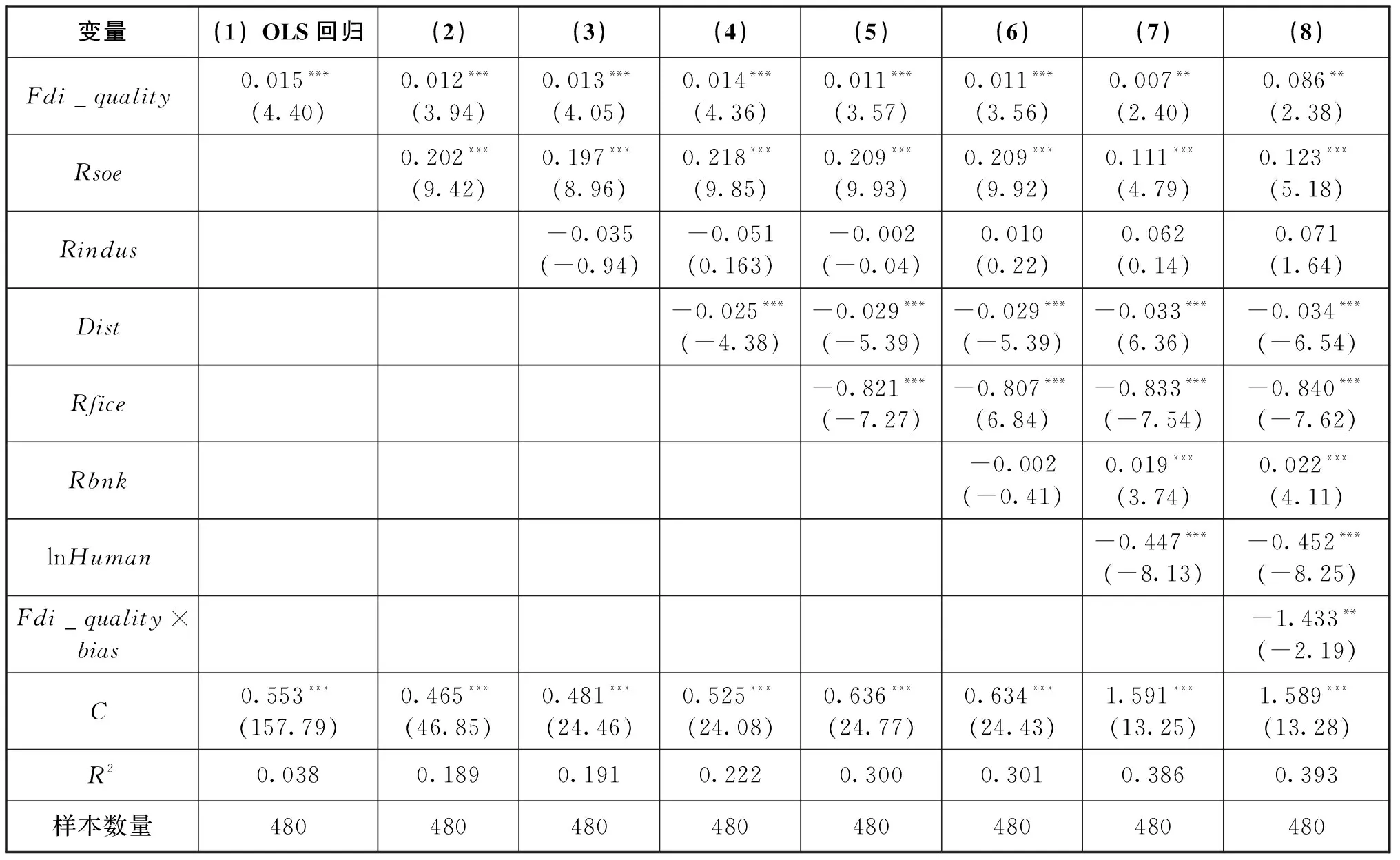

以上研究主要從FDI數量入手,認為FDI通過資本偏向型技術進步對勞動收入份額的增加具有抑制作用,但我們是否由此可以得出應該減少或者阻止FDI流入的結論?為揭示FDI的真正內涵,特別是在其質量方面的體現,本文進一步考慮FDI質量。參照鄒建華、孫瑋等做法[18-19],本文使用外資資產貢獻率(CC)、外資平均規模(SC)、外資出口拉動(EX)、外資技術水平(TC)四個指標的合成指標來描述FDI質量,回歸結果見表4。

表4結果顯示,在未加入FDI質量與技術進步方向交互項時,FDI質量對勞動收入份額具有促進作用,依次加入國有經濟比重(Rsoe)、產業結構(Rindus)等變量后,Fdi_quality系數仍顯著為正。進一步地,計算得到FDI質量對中國勞動收入份額的偏效應估計值為0.00002,即FDI質量對勞動收入份額具有正向偏效應。將Fdi_quality×(Biasit-0.060)所得到的值替代模型(2)中交叉項的值并重新進行回歸,結果發現外資質量的偏效應估計值在統計上仍然顯著。其可能原因是,被引進的外資企業一方面能夠提供更有效的管理經驗,另一方面也能利用先進的科學技術彌補中國的短板,淘汰落后技術,提高產出效率,并通過提高勞動的談判能力促進勞動收入份額的提高。

另外,Fdi_quality×bias的系數顯著為負,且通過了5%顯著性水平的檢驗,說明FDI質量通過資本偏向型技術進步對勞動收入份額產生抑制作用。但其本身并不能抑制勞動收入份額的增加。

表4 FDI質量、資本偏向型技術進步與勞動收入份額回歸檢驗

注:括號內為t統計量,符號***、**、*分別表示變量分別在1%、5%和10%的顯著性水平上顯著。

6 結論

本文基于中國1998—2013年30個省際面板數據,考察了外商直接投資通過資本偏向型技術進步對勞動收入份額的影響,結果表明,在控制進口、出口、研發存量、要素稟賦、資本產生比及要素價格扭曲指標后,FDI加強了中國技術進步方向偏向資本的程度,且FDI對勞動收入份額具有負向偏效應,其中FDI帶來的資本偏向型技術進步是導致勞動收入份額減少的重要因素;就不同地區而言,FDI通過資本偏向型對勞動收入份額增長的抑制作用在東、西、中部依次遞減;進一步研究發現,FDI質量通過資本偏向型技術進步抑制了勞動收入份額的增加,但其自身偏效應對勞動收入份額的增加卻不存在抑制作用。

社會財富不斷增加,勞動收入份額卻逐年下降,表明不斷增加的社會財富越來越向少數人集中,發展成果為少數人所分享。目前中國勞動收入份額不升反降的非正常現象,實際上是收入分配不公平的反映。經濟社會發展的最終目的是實現共同富裕,實現全社會的相對公平,進而促使社會可持續發展。外資作為解釋勞動收入份額下降的重要原因之一,其數量和質量相比改革之初已發生巨大變化。中國現階段吸收外資更應當注重“選資”,需把高質量和高水平的外資引進國門,加強基礎設施建設、提高知識產權力度,改善投資環境;調整產業結構,鼓勵高端制造業的引資速度;與此同時,提高整體勞動力素質,在提供與高質量外資相匹配的技能勞動力同時,減輕收入不公現象。

[1]李清華.中國勞動收入份額的國際比較研究[J].當代財經,2013(03):5-15.

[2]李揚,殷劍峰,陳洪波.中國:高儲蓄、高投資和高增長研究[J].財貿經濟,2007(01):26-33+128.

[3]劉尚希,王宇龍.財政當轉身:從公共投資到公共消費[N].中國財經報,2007-11-06(007).

[4]趙俊康.我國勞資分配比例分析[J].統計研究,2006(12):7-12+83.

[5]范從來,張中錦.提升總體勞動收入份額過程中的結構優化問題研究——基于產業與部門的視角[J].中國工業經濟,2012(01):5-15.

[6]羅長遠,張軍.勞動收入占比下降的經濟學解釋——基于中國省級面板數據的分析[J].管理世界,2009(05):25-35.

[7]戴天仕,徐現祥.中國的技術進步方向[J].世界經濟,2010(11):54-70.

[8]黃先海,徐圣.中國勞動收入比重下降成因分析——基于勞動節約型技術進步的視角[J].經濟研究,2009(07):34-44.

[9]PICK J B,NISHIDA T.Digital divides in the world and its regions:A spatial and multivariate analysis of technological utilization[J].Technological forecasting & social change,2015,91(1):1-17.

[10]王林輝,趙景,李金城.勞動收入份額“U形”演變規律的新解釋:要素稟賦結構與技術進步方向的視角[J].財經研究,2015(10):17-30.

[11]ACEMOGLU D.Why do new technologies complement skills? Directed technical change and wage inequality[J].Quarterly journal of economics,1998,113(4):1055-1098.

[12]姚毓春,袁禮,王林輝.中國工業部門要素收入分配格局——基于技術進步偏向性視角的分析[J].中國工業經濟,2014(08):44-56.

[13]白重恩,錢震杰.勞動收入份額決定因素:來自中國省際面板數據的證據[J].世界經濟,2010(12):3-27.

[14]周明海,肖文,姚先國.企業異質性、所有制結構與勞動收入份額[J].管理世界,2010(10):24-33.

[15]張月玲,葉阿忠.中國區域技術選擇與要素結構匹配差異:1996—2010[J].財經研究,2013(12):100-114.

[16]施炳展,冼國明.要素價格扭曲與中國工業企業出口行為[J].中國工業經濟,2012(02):47-56.

[17]李稻葵,劉霖林,王紅領.GDP中勞動份額演變的U型規律[J].經濟研究,2009(01):70-82.

[18]鄒建華,韓永輝.引資轉型、FDI質量與區域經濟增長——基于珠三角面板數據的實證分析[J].國際貿易問題,2013(07):147-157.

[19]孫瑋,王九云,成力為.FDI質量對高技術產業自主創新效率的溢出效應——基于企業所有制結構視角的中國數據實證研究[J].科研管理,2011(08):57-66.

(責任編輯 劉傳忠)

Foreign Investment,Capital Biased Technology Progress and Labor Share

Li Ping,Guo Juanjuan

(Shandong University of Technology,Zibo 255012,China)

Based on the panel data of 30 provinces in China from 1998 to 2013,this paper examines the impact of Foreign Direct Investment on labor income share through capital biased technological change.The empirical results show that FDI decreases China’s labor income share through capital biased technological progress,with its effects descending in the order of East,West and Central regions.Furthermore,the quality of FDI has an inhibitory impact on the increase of labor income share through capital-biased technological progress,but its partial effect fails to reduce the share of labor income.This conclusion is of great significance for China to choose reasonable capital and reduce the income gap caused by FDI.

Foreign investment;Capital biased technology change;Labor income share

山東省社會科學規劃重大理論與現實問題協同創新研究專項“新常態下山東省全要素生產率提升研究”(16CCXJ10),淄博市校城融合發展計劃項目“淄博市企業科技創新能力提升研究”(2016ZBXC236)。

2016-08-29

李平(1969-),浙江寧波人,教授,上海大學博士生導師,山東理工大學商學院院長;研究方向:技術進步與技術擴散。

F015,F047

A

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30