勤上股份財務分析

2017-06-15 00:02:54許朝暉

科技經濟市場 2017年3期

許朝暉

摘要:勤上股份是一家國內A股上市的LED照明企業。近年來營業收入連年下降,資產收益率一直較低,企業經營問題較多。本文從企業財務數據入手,對公司經營情況進行財務分析,從財務分析角度研究其經營問題。

關鍵詞:財務分析;杜邦分析法

1公司簡介

公司前身為東莞勤上五金塑膠制品有限公司,成立于1994年11月7日。2007年12月18日,勤上有限以截至2007年11月30日經深圳鵬城審計的凈資產154,682,389.21元為基準,按1.5468:1的比例折為100,000,000股,整體變更為東莞勤上股份有限公司,原勤上有限的股東作為發起人,按原有比例分別持有股份,原勤上有限的全部資產、負債、業務及人員都由變更后的股份公司承繼。2007年12月18日,勤上股份在東莞市工商行政管理局核準登記,工商注冊號為441900400020131,注冊資本為10,000萬元。

公司經營范圍為:生產和銷售LED照明產品、LED背光源及LED顯示屏、LED驅動電源及控制系統、LED芯片封裝及銷售、LED技術開發與服務,合同能源管理;照明工程、城市亮化、景觀工程的設計、安裝、維護;生產和銷售工藝品(圣誕禮品、燈飾等)及五金制品(儲物架等)、工藝家私、電線及其銅材等原輔材料、電纜、PVC塑膠材料、奇彩燈、光電子元器件、電器配件;貨物進出口、技術進出口(法律、行政法規禁止的項目除外;法律、行政法規限制的項目須取得許可后方可經營)

2財務分析

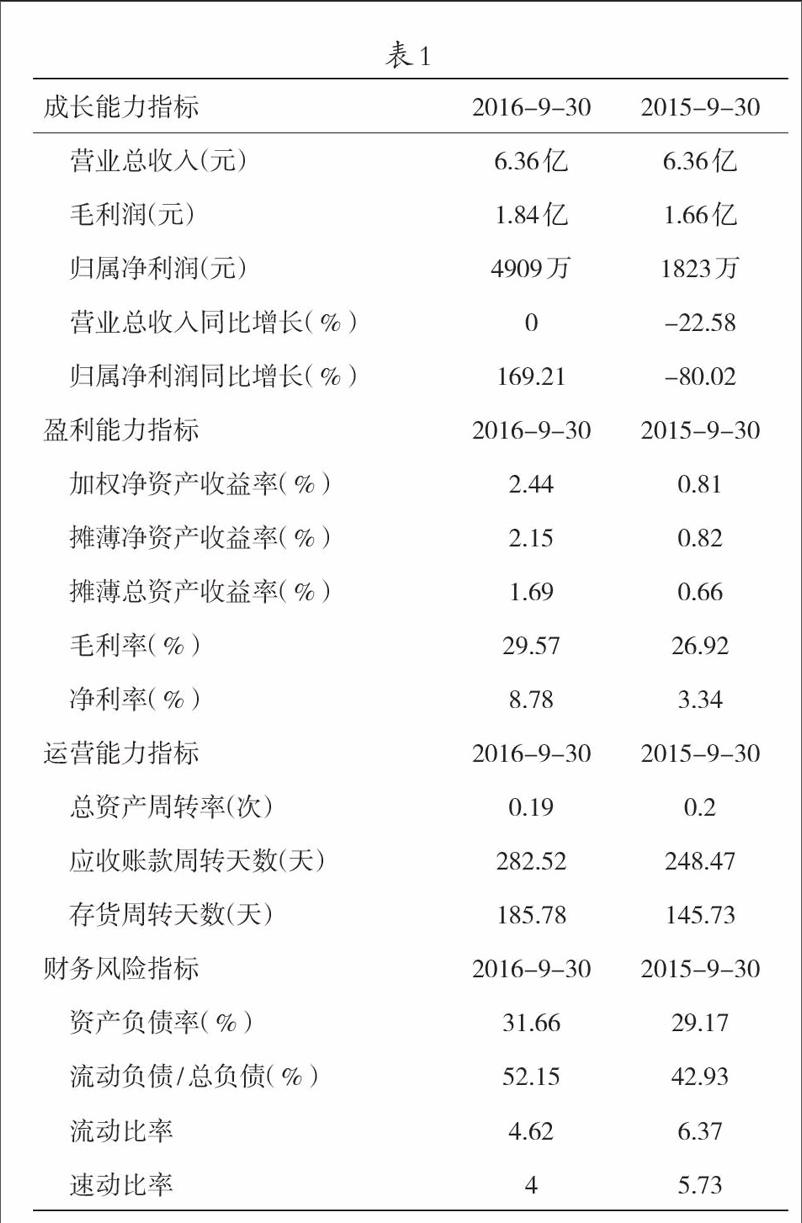

2.1主要指標情況(見表1)

2.2主要指標分析

(一)營業收入增長疲軟,利潤增長主要由資產減值損失減少引起。

由2.1主要指標情況表1可以看到,2016年前三季度營業收入同比沒有增長,而2015年同期營業收入較2014年同期下降了22.58%,進一步查證,發現企業自2013年以來,營業收入一直在下降,說明企業在2016年前三季度業務擴展有一定成績,但仍停滯不前,與此同時,2016年前三季度利潤同比去年上升了169.21%,在營業收入維持不變的情況下,利潤大幅增長,主要原因是前三季度毛利率同比增長了2.65個百分點,增加了利潤約1685萬元。另一個利潤增加的重要原因是資產減值的減少引起,2015年前三季度資產減值損失4485萬元,而2016年前三季度為1086萬元,減少了損失3399萬元。由此可得出結論:企業2016年前三季度營業收入增長疲軟,利潤增長主要由資產減值損失減少引起。

(二)凈資產收益率過低,低于主流貨幣基金收益率。

前三季度凈資產收益利僅為2.44%,低于銀行貸款利率,低于主流貨幣基金收益率,主要原因是由于總資產周轉率過低引起,總資產周轉率僅為0.19次,由表1可知其應收賬款周轉天數與存貨周轉天數分別為285天和185天,同比去年有一定減慢,進一步分析其其他資產的分布情況,見表2:

可以看到,其貨幣資金持有量過高,占到了總資產的40%,大量貨幣資金的閑置,導致其盈利能力不高,運營能力低下,進一步可以反映出該公司上市后,獲得大量權益性融資,這與其目前業務量不匹配,存在為上市而上市的嫌疑,公司有大量股票上市募得資金尚未使用。

(三)在貨幣資金大量閑置的情況下,仍發行了債券。

由表1可以看到,公司流動比率、速動比率分別高達4.62、4,償債能力相當強,公司現金非常充足,2013年到2016年第三季度末持有現金分別為17億元、15億元、15億元、13億元,在這種情況下,資產負債率仍不低,進一步查閱相關資料發現,公司在2013年發行了長期債券4億元,在公司大量現金閑置之下,公司發行債券,拉低了公司的總資產收益率,降低了公司運營效率。

2.3綜合分析

下面將通過杜邦分析法,對該公司前三季度作綜合分析。

通過杜邦分析法分析,我們得知,其總資產凈利潤僅為2.44%,而據其發行債券的公告,其債券的年利率為6.38%,由財務杠桿的原理分析得知,其發行債券融資是不經濟的,由其發行債券當年的數據來看,當年其總資產收益率也不過2.82%,也可以得出這個同樣的結論,即發行債券后,使得其每股收益減少。

3綜合結論及建議

由前面分析我們可以看出,勤上股份2016年前三季度營業收入同比持平,業務擴展仍停滯不前,雖毛利率有所提升,引致利潤有一定的增長,但對于其運營效率的分析,可以看出,目前公司運營效率較為低下,公司應提高資產運行效率,尤其是盡快給貨幣資金的使用找一條路。

通過對其資產負債情況的分析,我們發現,公司發行債券是不合理的,在貨幣資金大量閑置的情況下,發行債券不但降低了股東每股收益,而且也不符合常理。進一步分析,存在這種可能性:公司未來資金使用方向不明確,發行債券的目的有可能是為了轉移利潤,降低股東收益,同時讓債券人受益。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代水產(2019年7期)2019-09-03 01:02:08

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

湖南農業(2016年3期)2016-06-05 09:37:36