私募投資基金服務業務管理辦法的解讀

2017-06-13 23:07:21曹益嘉

大經貿 2017年4期

曹益嘉

[摘要]此次中基協在《征求意見稿》中全面梳理服務業務類別,重點規范了基金份額登記業務、基金估值核算業務、信息技術系統三項業務,區別基金托管業務與基金資產保管業務,進一步強化保障募集結算資金安全的制度安排等。

[關鍵詞]資產保管 份額登記 風險隔離

2017年3月1日《私募投資基金服務業務管理辦法(試行)》正式發布,同時還發布了《私募投資基金服務機構登記法律意見書指引》。截止目前,基金業協會先后公布了三批44家服務機構備案名單。對于私募機構來說,將非核心業務外包出去,有利于促進私募機構的發展,尤其是中小型私募機構,可以降低中后臺的運營成本,私募機構可以輕裝上陣,專注于投研和資產配置等核心業務。試行辦法的正式出臺,亦有利于行業的規范、健康發展。

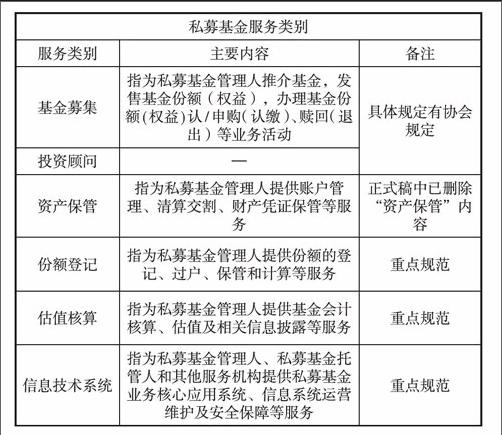

私募基金服務業務類別包括基金募集、投資顧問、份額登記、估值核算、信息技術系統等,根據中基協的通知,基金份額、基金估值和信息技術系統三項業務職責和履責要求是重點規范內容,對于新增的基金募集、投資顧問等兩項服務業務類別,具體要求將另行規定。根據規定,這五類業務私募基金管理人可外包給在中基協登記的服務機構,也可以自行辦理,但是無論是外包還是自行辦理,均需要滿足試行辦法的相關規定,這意味著自行完成這些業務也要達到試行辦法規定的相應業務標準。

基金募集結算資金專用賬戶包括募集機構開立的募集結算資金歸集賬戶和基金份額登記機構開立的注冊登記賬戶。專用賬戶必須由監督機構監督,且監督機構對投資者資金安全承擔連帶責任。目前可以擔任監督機構的有以下三類:

1、在協會完成份額登記業務登記的服務機構;

2、中國證券登記結算有限責任公司

3、獲得公開募集證券投資基金銷售業務資格的證券公司或商業銀行。

監督機構和服務機構可以統一,但是必須做好內部風險防范。

正式稿中刪除了“資產保管”內容。根據征求意見稿的規定,資產保管服務是指為私募基金管理人提供賬戶管理、清算交割、財產憑證保管等服務。另外,征求意見稿還規定,經中國證監會核準依法取得基金托管業務資格或者在協會完成基金份額登記服務登記的服務機構可以從事資產保管業務。資產保管與基金托管的主要區別在于法律關系不同,基金托管屬于信托關系:在《基金法》下,投資者與管理人及托管人之間是信托關系,管理人和托管人同時承擔雙重受托責任。私募基金在不選擇托管的情況下,可以委托資產保管機構代為安全保管基金資產,管理人和資產保管機構之間是委托代理關系。

原則上私募基金服務業務與托管業務不能由同一機構擔任,第二十四條特別強調了服務業務與托管業務的隔離,明確了私募基金托管人不得接受委托擔任同一私募基金的服務機構,除非該托管人能夠將其托管職能和基金服務職能進行分離,恰當的識別、管理、監控潛在的利益沖突,并披露給投資者。

服務機構的管理制度由原來指引的備案制改為登記制度。試行辦法規定“私募基金管理人應當委托在中國證券投資基金業協會完成登記并己成為協會會員的服務機構提供私募基金服務業務。”,而原來的外包服務指引規定服務機構應當進行備案。

基金份額登記機構應當妥善保存登記數據,并根據協會的規定將投資者名稱、身份信息及基金份額明細等數據在發生變更當日備份至協會指定數據平臺。正式稿將T+0調整為T+1。

原來征求稿是管理人、托管人可以舉報服務機構,現在增加一款,服務機構也可以舉報管理人或托管人了。

通過電子合同平臺銷售的,投資者的適當性和真實性由私募基金管理人審核。征求意見稿第49條規定,銷售系統涉及基金電子合同平臺的,私募基金管理人在基金募集中應依法承擔的投資者適當性和真實性核查等責任不因簽署電子合同平臺的外包協議而免除。