公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)及價(jià)值評(píng)估案例

2017-06-13 03:19:20張志紅張文靜

中國資產(chǎn)評(píng)估 2017年11期

張志紅 張文靜

我國公路建設(shè)存在大量的資金缺口和融資風(fēng)險(xiǎn),從發(fā)放貸款的銀行角度來看,目前仍不能準(zhǔn)確度量質(zhì)押物風(fēng)險(xiǎn)以及評(píng)估質(zhì)押物價(jià)值。作者應(yīng)用層次分析法和模糊綜合評(píng)價(jià)法對(duì)公路收費(fèi)權(quán)風(fēng)險(xiǎn)進(jìn)行度量,應(yīng)用超額收益法對(duì)公路收費(fèi)權(quán)質(zhì)押進(jìn)行評(píng)估,并通過公路收費(fèi)權(quán)質(zhì)押實(shí)例進(jìn)行風(fēng)險(xiǎn)度量及價(jià)值評(píng)估,為公路收費(fèi)權(quán)質(zhì)押價(jià)值提供新的理論思路,也為商業(yè)銀行對(duì)公路收費(fèi)權(quán)質(zhì)押價(jià)值評(píng)估提供了技術(shù)支持,有助于商業(yè)銀行防范信貸風(fēng)險(xiǎn)。

一、引言

目前我國公路建設(shè)任務(wù)艱巨,面臨著資金缺口大、籌資任務(wù)重的挑戰(zhàn),建設(shè)資金仍然是困擾、制約公路發(fā)展的主要因素。截至2015年底,全國公路總里程達(dá)到457.73萬公里,是1984年底的4.9倍。其中,高速公路達(dá)到12.35萬公里,里程規(guī)模居世界第一位;一級(jí)公路9.1萬公里,是1984年底的277.3倍;二級(jí)公路36.04萬公里,是1984年底的19.3倍。在我國現(xiàn)有公路網(wǎng)中,超過98%的高速公路、61%的一級(jí)公路和42%的二級(jí)公路,都是依靠收費(fèi)公路政策建成的。我國高速公路網(wǎng)絡(luò)的形成正處于關(guān)鍵時(shí)期,需要投資資金建設(shè),另外我國一些地段交通擁擠需要資金改擴(kuò)建,因此存在大量的資金缺口。從2010-2015年,全國收費(fèi)公路債務(wù)余額由22912億元增加到44493.7億元,平均每年新增3596.95億元,幾何平均增長率為11.70%。作為一種創(chuàng)新性的融資貸款方式,公路收費(fèi)權(quán)質(zhì)押成為資金需求者取得貸款的有效途徑。

我國政府積極推進(jìn)收費(fèi)權(quán)質(zhì)押取得貸款,即從法律方面和銀監(jiān)會(huì)政策規(guī)定方面給予支持。《中華人民共和國擔(dān)保法》、《中華人民共和國物權(quán)法(草案)》等給予扶持。但是以收費(fèi)權(quán)取得貸款方式的實(shí)現(xiàn)還存在很多壁壘,如法律方面、銀行與貸款人關(guān)系方面都影響了公路收費(fèi)權(quán)質(zhì)押貸款的實(shí)現(xiàn)。目前相關(guān)文獻(xiàn)較少涉及到公路收費(fèi)權(quán)的風(fēng)險(xiǎn)度量以及在質(zhì)押目的下收費(fèi)權(quán)的價(jià)值評(píng)估。因此基于質(zhì)押物風(fēng)險(xiǎn)視角研究收費(fèi)權(quán)質(zhì)押評(píng)估的價(jià)值刻不容緩。因此,本文利用層次分析法和模糊綜合評(píng)價(jià)法對(duì)公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)進(jìn)行度量,接著利用超額收益法對(duì)收費(fèi)權(quán)質(zhì)押價(jià)值進(jìn)行估價(jià)。風(fēng)險(xiǎn)度量方法的運(yùn)用可使風(fēng)險(xiǎn)度量更科學(xué)合理。超額收益法的運(yùn)用也將大大提高公路收費(fèi)權(quán)質(zhì)押評(píng)估的準(zhǔn)確 性。

二、文獻(xiàn)回顧

(一)收費(fèi)權(quán)的研究綜述

我國學(xué)者針對(duì)收費(fèi)權(quán)的研究主要分為三個(gè)方面,即收費(fèi)權(quán)及收費(fèi)權(quán)質(zhì)押的概念范圍界定、權(quán)利界定、風(fēng)險(xiǎn)防控等。

在收費(fèi)權(quán)及收費(fèi)權(quán)質(zhì)押的概念范圍界定方面,石煒(2000)指出收費(fèi)權(quán)質(zhì)押是貸款人將其擁有的收費(fèi)權(quán)利作為質(zhì)押物,提供給銀行等機(jī)構(gòu)的債權(quán)擔(dān)保方式。如果貸款人在規(guī)定的期限內(nèi)沒有按時(shí)償還本息,則銀行可以有權(quán)處理這部分收益。這部分權(quán)利在《擔(dān)保法》第75條中已明確規(guī)定[1]。在收費(fèi)權(quán)的權(quán)利界定方面,我國不同的學(xué)者對(duì)收費(fèi)權(quán)及收費(fèi)權(quán)質(zhì)押屬于什么權(quán)利有多種不同的研究。一種觀點(diǎn)認(rèn)為收費(fèi)權(quán)是一種普通債權(quán)。劉銀春(2005)認(rèn)為收費(fèi)權(quán)質(zhì)押時(shí)是一種請(qǐng)求權(quán),而并不是直接支配權(quán),因此收費(fèi)權(quán)是一種普通的債權(quán)。另一種觀點(diǎn)則認(rèn)為收費(fèi)權(quán)不只是一種普通的債權(quán),收費(fèi)權(quán)具有特殊性[2]。如王利明(2007)認(rèn)為收費(fèi)權(quán)是一種特殊的財(cái)產(chǎn)權(quán),其質(zhì)押的客體不是一般的收費(fèi)權(quán)利。它是針對(duì)不特定的人收取的費(fèi)用,而非特定的收費(fèi)客體,不能將與其現(xiàn)實(shí)中各種收費(fèi)權(quán)利相混淆[3]。鄭佳(2010)認(rèn)為收費(fèi)權(quán)質(zhì)押是不同于其他權(quán)利擔(dān)保方式的,不能將收費(fèi)權(quán)質(zhì)押包含于其他的權(quán)利質(zhì)押范圍中。收費(fèi)權(quán)質(zhì)押是不同于債權(quán)、應(yīng)收賬款的一種權(quán)利質(zhì)押方式。在收費(fèi)權(quán)風(fēng)險(xiǎn)防控方面,眾多學(xué)者認(rèn)為收費(fèi)權(quán)質(zhì)押貸款風(fēng)險(xiǎn)主要集中于政策風(fēng)險(xiǎn)、評(píng)估風(fēng)險(xiǎn)、質(zhì)權(quán)實(shí)現(xiàn)風(fēng)險(xiǎn)、監(jiān)管風(fēng)險(xiǎn)方面等[4]。張大偉(2016)認(rèn)為收費(fèi)權(quán)是一種特殊的質(zhì)押品,因其特殊性,所以銀行會(huì)面臨評(píng)估風(fēng)險(xiǎn)、登記風(fēng)險(xiǎn)、貸中管理風(fēng)險(xiǎn)和貸后質(zhì)權(quán)實(shí)現(xiàn)風(fēng)險(xiǎn)[5]。

通過以上文獻(xiàn)綜述可以看出,在收費(fèi)權(quán)的概念界定上包含公路收費(fèi)權(quán)。在收費(fèi)權(quán)權(quán)利界定上,我國學(xué)者主要分為兩個(gè)派別,一種觀點(diǎn)認(rèn)為收費(fèi)權(quán)是一種普通債權(quán),另一種觀點(diǎn)認(rèn)為收費(fèi)權(quán)不只是一種普通債權(quán),其具有特殊性。在收費(fèi)權(quán)風(fēng)險(xiǎn)防控方面,認(rèn)為收費(fèi)權(quán)風(fēng)險(xiǎn)主要集中于政策風(fēng)險(xiǎn)、評(píng)估風(fēng)險(xiǎn)、質(zhì)權(quán)實(shí)現(xiàn)風(fēng)險(xiǎn)、監(jiān)管風(fēng)險(xiǎn)等方面。對(duì)于公路收費(fèi)權(quán)的特殊風(fēng)險(xiǎn),我國學(xué)者較少研究,因此本文提出了公路收費(fèi)權(quán)質(zhì)押的特殊風(fēng)險(xiǎn),并提出了特殊風(fēng)險(xiǎn)對(duì)價(jià)值評(píng)估的影響。

(二)收費(fèi)權(quán)風(fēng)險(xiǎn)度量的文獻(xiàn)綜述

相關(guān)學(xué)者對(duì)收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)度量的研究較少,因此從與收費(fèi)權(quán)直接關(guān)聯(lián)的關(guān)鍵因素即項(xiàng)目風(fēng)險(xiǎn)和公路投資風(fēng)險(xiǎn)度量進(jìn) 行綜述。從收費(fèi)權(quán)對(duì)應(yīng)的項(xiàng)目風(fēng)險(xiǎn)度量方面,Ykhlef M.(2013)提出了降低風(fēng)險(xiǎn)的技術(shù)策略,由此減少風(fēng)險(xiǎn)。在公路投資風(fēng)險(xiǎn)度量方面,我國學(xué)者主要從理論方法選擇、實(shí)務(wù)結(jié)合兩個(gè)角度進(jìn)行研究[6]。曾偉(2010)以一個(gè)項(xiàng)目為例,指出其存在的投資風(fēng)險(xiǎn),利用模糊綜合評(píng)價(jià)的方法對(duì)投資風(fēng)險(xiǎn)進(jìn)行度量,從而得出主要的投資風(fēng)險(xiǎn)因素[7]。

通過以上的研究可看出,相關(guān)學(xué)者對(duì)收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)度量的研究較少,在風(fēng)險(xiǎn)度量方面也只是在收費(fèi)權(quán)投資風(fēng)險(xiǎn)方面進(jìn)行度量,很少有涉及在質(zhì)押目的下的公路收費(fèi)權(quán)風(fēng)險(xiǎn)的度量。因此本文提出針對(duì)公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn),并運(yùn)用合理的方法進(jìn)行度量,有利于補(bǔ)充對(duì)公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn)度量研究。

(三)公路收費(fèi)權(quán)價(jià)值評(píng)估的相關(guān)研究

國外學(xué)者主要從公路收費(fèi)權(quán)定價(jià)進(jìn)行研究。Jose H.V.,Shuwen X.和 Mecit C.(2006)重點(diǎn)在于計(jì)算通行費(fèi)收入,他利用三種不同車型的收費(fèi)標(biāo)準(zhǔn)和收費(fèi)率建立相關(guān)模型,確定了計(jì)算該通行費(fèi)收入的方法[8]。Kitti S.和Anthony C.(2007 )指 出如果在不確定條件下,如何讓投資者 、道 路使用者、社會(huì)公眾的利益最大化,并且平衡各方權(quán)益,指出了解決這一問題的公路定價(jià)的方法[9]。

國內(nèi)學(xué)者主要從影響公路收費(fèi)權(quán)價(jià)值因素、公路收費(fèi)權(quán)價(jià)值、公路收費(fèi)權(quán) 評(píng)估方法選擇等方面進(jìn)行研究。在影響公路收費(fèi)權(quán)價(jià)值因素方面,集中于研究影響公路收費(fèi)權(quán)價(jià)值的風(fēng)險(xiǎn)因素。湯有謹(jǐn)(2008)則認(rèn)為政策變化、財(cái)務(wù)風(fēng)險(xiǎn)、行業(yè)發(fā)展、運(yùn)營情況、市場變動(dòng)會(huì)影響到公路收費(fèi)權(quán)價(jià)值。在公路收費(fèi)權(quán)價(jià)值方面,我國學(xué)者主要從收費(fèi)公路價(jià)值評(píng)估的計(jì)算和參數(shù)的選擇進(jìn)行研究[10]。在評(píng)估方法選擇方面,主要都是支持采用收益法對(duì)公路收費(fèi)評(píng)估的觀點(diǎn)。例如潘學(xué)模(2006)就認(rèn)為采用收益法評(píng)估公路收費(fèi)權(quán)具有合理性[11]。國內(nèi)對(duì)公路收費(fèi)的評(píng)估可以劃分為三個(gè)階段。首先,在20世紀(jì)90年代,大部分學(xué)者認(rèn)為可以用公路的歷史成本評(píng)估公路收費(fèi)權(quán),即利用成本法評(píng)估公路收費(fèi)權(quán)。接著在21世紀(jì)初,主要以收益法和成本法結(jié)合評(píng)估公路收費(fèi)權(quán)。最后,在2008年10月1日施行的《辦法》中明確規(guī)定“轉(zhuǎn)讓收費(fèi)公路權(quán)益進(jìn)行收費(fèi)權(quán)價(jià)值評(píng)估,評(píng)估方法應(yīng)當(dāng)采用收益現(xiàn)值法”。

綜上看出,國外評(píng)估公路價(jià)值著重在于未來的現(xiàn)金流量大小即未來的獲利能力。國內(nèi)學(xué)者認(rèn)為,影響公路收費(fèi)權(quán)質(zhì)押價(jià)值的因素有很多,其微小變動(dòng)可能會(huì)對(duì)公路收費(fèi)權(quán)價(jià)值產(chǎn)生較大影響。因此必須較準(zhǔn)確地預(yù)測其風(fēng)險(xiǎn)大小,進(jìn)而評(píng)估其價(jià)值。在評(píng)估方法的選擇上,大多學(xué)者支持采用收益法對(duì)公路收費(fèi)權(quán)進(jìn)行價(jià)值評(píng)估。但是公路收費(fèi)權(quán)是一種無形資產(chǎn),具有超額收益,因此本文則利用超額收益法對(duì)公路收費(fèi)權(quán)質(zhì)押價(jià)值進(jìn)行評(píng)估。

(四)質(zhì)押的研究綜述

本文在質(zhì)押參數(shù)、質(zhì)押貸款的可行性、知識(shí)產(chǎn)權(quán)質(zhì)押融資模式等三個(gè)方面進(jìn)行綜述。從質(zhì)押的參數(shù)確定來看,徐曼、楊為國(2003)以質(zhì)押為目的,利用動(dòng)態(tài)投資回收期的方法度量質(zhì)押模型[12]。從質(zhì)押貸款的可行性來看,梁冰(2006)認(rèn)為要想以知識(shí)產(chǎn)權(quán)作為貸款融資的渠道,需要從企業(yè)、金融、政府三方面進(jìn)行質(zhì)押擔(dān)保,切實(shí)保障知識(shí)產(chǎn)權(quán)。知識(shí)產(chǎn)權(quán)是一種現(xiàn)金流入的資產(chǎn),因此可以作為質(zhì)押物進(jìn)行擔(dān)保[13]。從知識(shí)產(chǎn)權(quán)質(zhì)押融資模式來看,馬亞紅(2010)將我國的模式(北京、上海、南海)和美國以及日本的模式進(jìn)行對(duì)比,優(yōu)化了我國知識(shí)產(chǎn)權(quán)質(zhì)押融資的模式[14]。范芳妮(2011)同樣基于國外專利質(zhì)押,提出了適合我國的專利權(quán)質(zhì)押貸款的模式[15]。

以上文獻(xiàn)研究表明,當(dāng)前對(duì)質(zhì)押的研究主要集中于質(zhì)押的參數(shù)確定,質(zhì)押貸款的可行性、知識(shí)產(chǎn)權(quán)質(zhì)押融資模式等方面研究,較少涉及公路收費(fèi)權(quán)質(zhì)押的問題,因此本文將在這一研究領(lǐng)域有所突破。

三、公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)等級(jí)及評(píng)估方法的確定

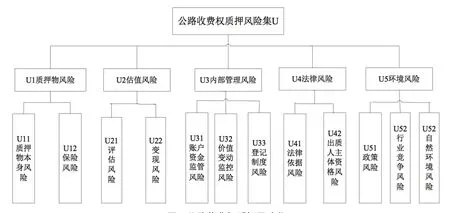

公路收費(fèi)權(quán)質(zhì)押面臨的風(fēng)險(xiǎn)是不同的,按照風(fēng)險(xiǎn)來源不同可將其風(fēng)險(xiǎn)分為:內(nèi)部風(fēng)險(xiǎn)(質(zhì)押物風(fēng)險(xiǎn)、內(nèi)部管理風(fēng)險(xiǎn))、第三方中介風(fēng)險(xiǎn)(估值風(fēng)險(xiǎn))、外部風(fēng)險(xiǎn)(法律風(fēng)險(xiǎn)和環(huán)境風(fēng)險(xiǎn))。

(一)質(zhì)押物風(fēng)險(xiǎn)

質(zhì)押物風(fēng)險(xiǎn)是指由于質(zhì)押物的特殊屬性帶來的風(fēng)險(xiǎn)。對(duì)公路收費(fèi)權(quán)來說質(zhì)押物風(fēng)險(xiǎn)包括質(zhì)押物本身風(fēng)險(xiǎn)和保險(xiǎn)風(fēng)險(xiǎn)。從公路收費(fèi)權(quán)質(zhì)押本身來看,造成公路收費(fèi)收益不穩(wěn)定的原因有如下兩點(diǎn):其一是受通行費(fèi)收費(fèi)水平的限制。其二是受路面標(biāo)準(zhǔn)的限制。從保險(xiǎn)風(fēng)險(xiǎn)來看,公路收費(fèi)權(quán)是依附于公路等有形資產(chǎn)存在的,固定資產(chǎn)的財(cái)產(chǎn)安全是公路收費(fèi)權(quán)得以實(shí)現(xiàn)的前提和保障。

(二)估值風(fēng)險(xiǎn)

估值風(fēng)險(xiǎn)是指由于評(píng)估方法的選擇或者是質(zhì)押物變現(xiàn)抵債的成本較高產(chǎn)生的風(fēng)險(xiǎn)。具體包括評(píng)估風(fēng)險(xiǎn)和變現(xiàn)風(fēng)險(xiǎn)。從評(píng)估風(fēng)險(xiǎn)方面來看,價(jià)值評(píng)估受限因素多;目前我國對(duì)于公路收費(fèi)權(quán)質(zhì)押價(jià)值的評(píng)估還沒有統(tǒng)一的可量化、易操作的價(jià)值評(píng)估標(biāo)準(zhǔn);銀行或?qū)I(yè)評(píng)估人員較少;缺乏收費(fèi)權(quán)公開市場,可供參考的案例較少,給評(píng)估帶來困難。從變現(xiàn)風(fēng)險(xiǎn)情況來看,由于多種因素導(dǎo)致貸款人無法按期償還本息時(shí),銀行有權(quán)將公路收費(fèi)權(quán)變現(xiàn)抵債,但是質(zhì)權(quán)實(shí)現(xiàn)的途徑較少,不利條件將嚴(yán)重影響公路收費(fèi)權(quán)質(zhì)權(quán)的實(shí)現(xiàn)。

(三)內(nèi)部管理風(fēng)險(xiǎn)

內(nèi)部管理風(fēng)險(xiǎn)是指銀行存在技術(shù)缺陷或人為原因帶來的風(fēng)險(xiǎn)。對(duì)公路收費(fèi)權(quán)質(zhì)押來說,銀行是否設(shè)立專用還款賬戶,是否定期有效監(jiān)管;定期對(duì)收費(fèi)權(quán)價(jià)值變動(dòng)情況進(jìn)行監(jiān)管,是否制定完善的收費(fèi)權(quán)登記制度將影響銀行貸款的發(fā)放,進(jìn)而影響公路收費(fèi)權(quán)質(zhì)押價(jià)值的實(shí)現(xiàn)。內(nèi)部管理風(fēng)險(xiǎn)具體包括賬戶資金監(jiān)管風(fēng)險(xiǎn)、價(jià)值變動(dòng)監(jiān)管風(fēng)險(xiǎn)、登記制度風(fēng)險(xiǎn)。

(四)法律風(fēng)險(xiǎn)

法律風(fēng)險(xiǎn)是對(duì)企業(yè)來說,由法律依據(jù)不健全、法律成立要件不明確或法律對(duì)出質(zhì)人主體資格未明確說明造成的風(fēng)險(xiǎn)。具體包括法律依據(jù)風(fēng)險(xiǎn)和出質(zhì)人主體資格風(fēng)險(xiǎn)。《擔(dān)保法》中規(guī)定了公路和農(nóng)村電網(wǎng)建設(shè)和改造等兩項(xiàng)收費(fèi)權(quán)可質(zhì)押,但是對(duì)公路質(zhì)押的具體范圍和出質(zhì)人的主體資格未詳細(xì)說明可能帶來的法律風(fēng)險(xiǎn)。

(五)環(huán)境風(fēng)險(xiǎn)

環(huán)境風(fēng)險(xiǎn)是指由于自然因素或政策因素行業(yè)、競爭情況帶來的風(fēng)險(xiǎn)。若政策變動(dòng)可能會(huì)對(duì)質(zhì)押物價(jià)值產(chǎn)生影響,公路收費(fèi)權(quán)所處的行業(yè)環(huán)境和競爭對(duì)手、突發(fā)的惡劣天氣也會(huì)對(duì)質(zhì)押物價(jià)值產(chǎn)生影響。環(huán)境風(fēng)險(xiǎn)具體包括政策風(fēng)險(xiǎn)、行業(yè)競爭風(fēng)險(xiǎn)、自然環(huán)境風(fēng)險(xiǎn)。

圖1 公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)集

四、公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)度量與價(jià)值評(píng)估的實(shí)例應(yīng)用

本章以XX段二級(jí)公路為例,具體評(píng)估公路收費(fèi)權(quán)質(zhì)押價(jià)值。首先介紹案例背景,明確評(píng)估目的、評(píng)估對(duì)象,提出評(píng)估思路,明確收費(fèi)權(quán)質(zhì)押的具體步驟和參數(shù)的選擇,最終得出評(píng)估結(jié)果。通過此案例,以便更好地掌握多期超額收益法和層次分析法、模糊綜合評(píng)價(jià)法在公路收費(fèi)權(quán)質(zhì)押評(píng)估實(shí)務(wù)中的應(yīng)用。

(一)評(píng)估目的和評(píng)估對(duì)象

本案例評(píng)估的目的是在質(zhì)押目的下對(duì)省道XX段二級(jí)公路(含A收費(fèi)站和B收費(fèi)站)收費(fèi)權(quán),2015年12月31日為評(píng)估基準(zhǔn)日,10年預(yù)測期(2016年1月1日到2025年12月31日)的收費(fèi)權(quán)質(zhì)押價(jià)值,并對(duì)評(píng)估價(jià)值發(fā)表專業(yè)意見。

(二)XX段收費(fèi)公路情況介紹

省道 XX 段收費(fèi)公路位于東部發(fā)達(dá)地區(qū),地勢平坦,較少遇見惡劣天氣。2007年年底建成通車,2008年由C公司承接開始收費(fèi)經(jīng)營,全長39.47公里,含A和B收費(fèi)站,二級(jí)公路,速度55km/h。

在質(zhì)押物方面,XX段收費(fèi)公路,路產(chǎn)質(zhì)量良好,路網(wǎng)完善,協(xié)同效益逐漸顯現(xiàn),車流量和通行費(fèi)收入穩(wěn)步增長,能提供充足的現(xiàn)金流。承接公司資產(chǎn)負(fù)債率較低,在行業(yè)中處于較低水平,融資空間較大。在銀行監(jiān)管操作方面,為取得貸款,承接公司將XX段收費(fèi)公路(含A、B 兩個(gè)收費(fèi)站)質(zhì)押給Y銀行,并與Y銀行簽定質(zhì)押合同。Y銀行的資產(chǎn)負(fù)債率較低,對(duì)無形資產(chǎn)質(zhì)押建立了專用還款賬戶,一年一次檢查賬戶還款情況。雖經(jīng)營較好,但Y銀行規(guī)模較小,專業(yè)質(zhì)押從業(yè)人員較少,不能及時(shí)對(duì)收費(fèi)權(quán)價(jià)值進(jìn)行有效監(jiān)管。

(三)評(píng)估思路

本文依據(jù)XX收費(fèi)公路的狀況,首先預(yù)測通行費(fèi)收入、通行服務(wù)成本、期間費(fèi)用以及固定資產(chǎn)折舊和資本性支出等相關(guān)項(xiàng)目,依此調(diào)整現(xiàn)金流;其次預(yù)測各貢獻(xiàn)資產(chǎn)價(jià)值,接著運(yùn)用加權(quán)平均資本成本確定折現(xiàn)率;最后從全部經(jīng)營收益中減去全部貢獻(xiàn)資產(chǎn)的貢獻(xiàn)在一定期限內(nèi)折現(xiàn)得到現(xiàn)值和。利用層次分析法和模糊綜合評(píng)價(jià)法確定XX公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn)等級(jí)及相應(yīng)的貸款折扣率,最后確定被評(píng)估公路收費(fèi)權(quán)的價(jià)值。

1.未來現(xiàn)金流的預(yù)測

(1)通行費(fèi)收入和通行服務(wù)成本

XX收費(fèi)公路的通行費(fèi)收入以及通行服務(wù)成本在公司的年報(bào)以及公告中進(jìn)行了披露,因此從中獲取過去8年間(2008-2015年)XX收費(fèi)公路的通行費(fèi)收入以及通行服務(wù)成本情況。 從8年數(shù)據(jù)得知XX收費(fèi)公路的通行費(fèi)收入和通行服務(wù)成本是逐年提升的。于是對(duì)2008-2015年的通行費(fèi)收入和通行服務(wù)成本進(jìn)行線性擬合。從過去8年的歷史通行費(fèi)收入和通行服務(wù)成本的線性擬合結(jié)果,得到兩個(gè)擬合方程:

式中,X表示年份,Y1表示通行費(fèi)收入,Y2表示通行服務(wù)成本,單位為萬元,4.1式中擬合優(yōu)度是R2為0.974,4.2式中擬合優(yōu)度是R2為0.954,表明這兩個(gè)線性回歸對(duì)觀測值的擬合程度都很好。因此可根據(jù)兩個(gè)擬合函數(shù)對(duì)2016-2025年的通行費(fèi)收入和通行服務(wù)成本進(jìn)行預(yù)測。預(yù)測結(jié)果見表1。

(2)期間費(fèi)用

①管理費(fèi)用和銷售費(fèi)用。因?yàn)楣芾碣M(fèi)用和銷售費(fèi)用通常和通行費(fèi)收入有聯(lián)系,因此我們計(jì)算出2008-2015年的管理費(fèi)用發(fā)生額分別占通行費(fèi)收入的百分比。由8年的數(shù)據(jù)顯示管理費(fèi)用、銷售費(fèi)用占通行服務(wù)收入的占比較穩(wěn)定,分別在7%、2%左右。因此,取銷售費(fèi)用和管理費(fèi)用占通行費(fèi)收入的百分比的平均值作為2016-2025年管理費(fèi)用和銷售費(fèi)用的預(yù)測百分比,分別為7%、1.91%。預(yù)測結(jié)果見表1。

②財(cái)務(wù)費(fèi)用。由2005年承接公司與銀行簽訂總金額為人民幣5000萬的《人民幣資金借款合同》,借款用途為高速公路項(xiàng)目,借款期限13年。本文擬用評(píng)估基準(zhǔn)日當(dāng)年中國人民銀行公布的五年以上期限人民幣貸款基準(zhǔn)利率即4.90%作為每年的利息率。因此從2016-2020年每年的利息費(fèi)用為18.85萬元。

(3)企業(yè)所得稅

XX承接公司所得稅率為25%,本案例按25%計(jì)算XX段二級(jí)公路的未來所得稅費(fèi)用。

(4)資本支出

近年來,隨著經(jīng)濟(jì)的發(fā)展,車流量增大對(duì)路面損耗加大。因此預(yù)計(jì)2021年將對(duì)該公路段進(jìn)行大修和油路翻修。另外已知2015年通貨膨脹率3%,2016年機(jī)器設(shè)備的更新成本為95.15萬元,可預(yù)估2016-2025各年資本性支出見表1。

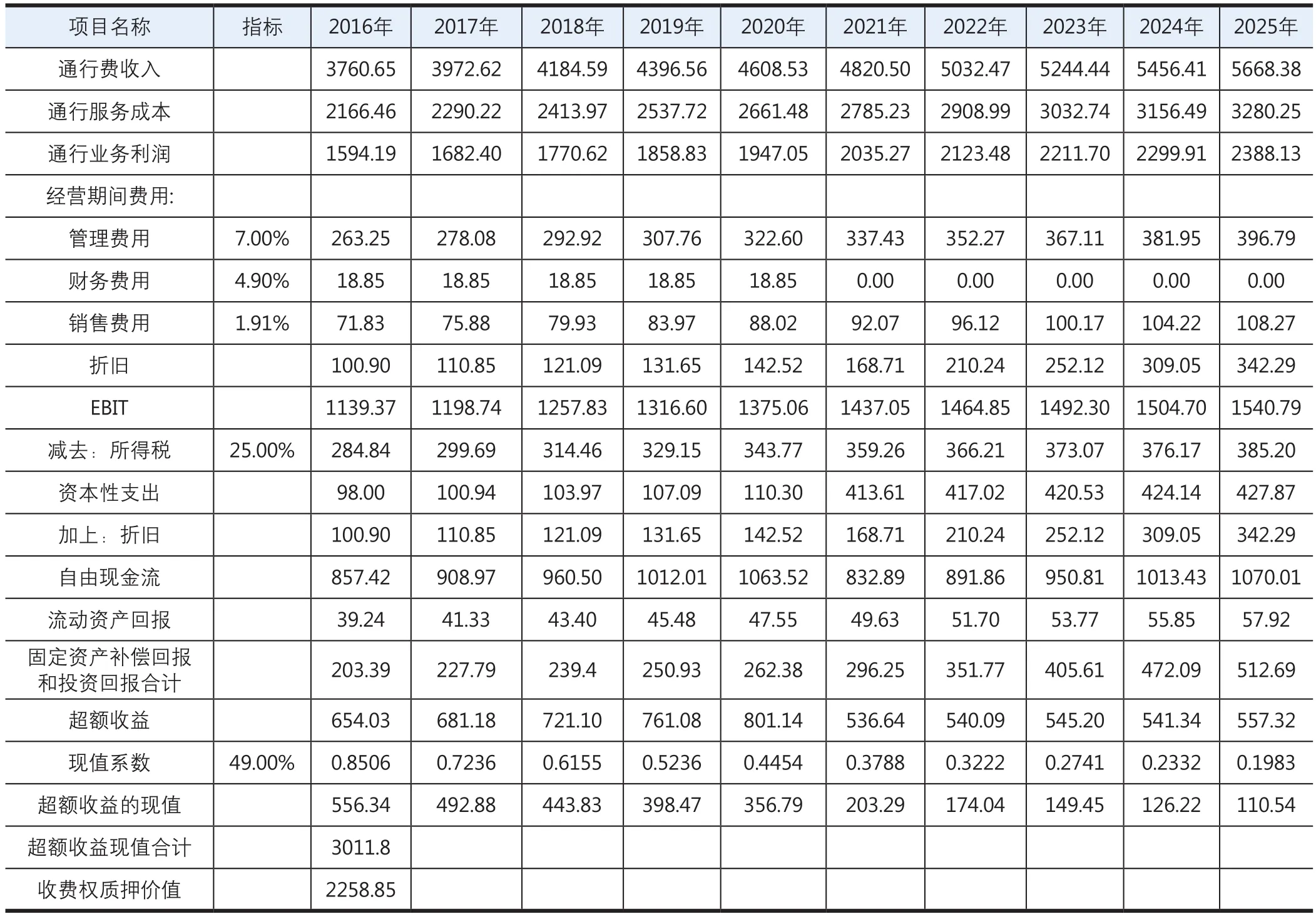

表1 XX收費(fèi)公路2016-2025年自由現(xiàn)金流預(yù)測 單位:萬元

(5)固定資產(chǎn)折舊

XX收費(fèi)公路的折舊和攤銷除了包括目前所有的固定資產(chǎn)折舊和無形資產(chǎn)攤銷,還要考慮未來資本性支出的折舊(攤銷)額。該段收費(fèi)公路采用直線法攤銷,對(duì)于未來10年間資本性支出的折舊(攤銷)額,出于簡化考慮,基準(zhǔn)日固定資產(chǎn)公允價(jià)值為960萬元,我們按10年進(jìn)行平均年限法計(jì)提。

(6)調(diào)整自由現(xiàn)金流

在預(yù)測2016-2025年通行費(fèi)收入、通行服務(wù)成本、期間費(fèi)用以及折舊攤銷后,調(diào)整自由現(xiàn)金流量,預(yù)測出在未來10年間XX收費(fèi)公路的自由現(xiàn)金流情況,如表1。由于數(shù)據(jù)的限制,先不考慮利息免稅對(duì)XX收費(fèi)公路未來收益的影響,計(jì)算結(jié)果見表1。

2.折現(xiàn)率

本文運(yùn)用超額收益法對(duì)XX公路收費(fèi)權(quán)質(zhì)押進(jìn)行評(píng)估,由于公路收費(fèi)權(quán)是一種無形資產(chǎn),能給企業(yè)帶來超額獲利能力,因此整體的折現(xiàn)率將偏低于公路收費(fèi)權(quán)質(zhì)押的折現(xiàn)率。從總資產(chǎn)、凈資產(chǎn)、營業(yè)收入、凈利潤等主要指標(biāo)來看,和XX收費(fèi)公路所在企業(yè)較為接近的上市公司主要有皖通高速、中原高速、福建高速,因此將該3家上市公司作 為可比企業(yè)。

(1)公司整體的期望收益率

本文運(yùn)用加權(quán)平均資產(chǎn)成本法計(jì)算被評(píng)估公司XX的預(yù)期收益率即折現(xiàn)率。因此必須合理估算出XX公司的債權(quán)收益率和股權(quán)收益率。計(jì)算公式如下:

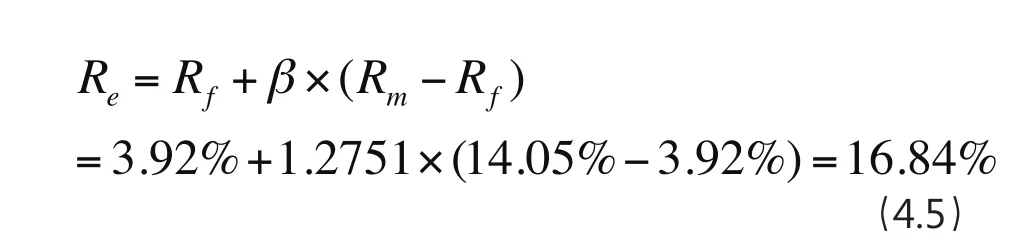

其中:WACC為公司整體的收益率;Re為股權(quán)收益率;Rd為債權(quán)收益率;E為付息債務(wù)的價(jià)值;D為股權(quán)賬面價(jià)值。

①債權(quán)收益率。評(píng)估基準(zhǔn)日為2015年12月31日,債權(quán)收益率取2015年一年期貸款利率4.35%。

②股權(quán)收益率。由于每個(gè)公司的股權(quán)收益率是不同的,本文利用資本資產(chǎn)定價(jià)模型分別估算出三個(gè)可比公司的股權(quán)收益率,并取算數(shù)平均值即可求出XX收費(fèi)公路的股權(quán)收益率。

首先計(jì)算無風(fēng)險(xiǎn)利率。長期國債利率可認(rèn)為是只存在系統(tǒng)性風(fēng)險(xiǎn)的利率,因此公路收費(fèi)權(quán)資產(chǎn)評(píng)估中,選用長期國債作為無風(fēng)險(xiǎn)利率。本文選取了8年(2008-2015)上市交易的長期國債,計(jì)算出其平均利率為3.92%。

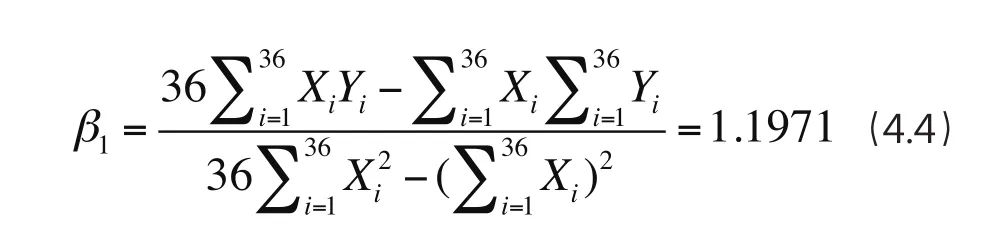

接著確定β系數(shù)。本文分別計(jì)算三家可比公司的β系數(shù),取三家β系數(shù)的算術(shù)平均值算作承接公司的β系數(shù)。對(duì)于每家β系數(shù),本文采用線性回歸法,為了保證計(jì)算結(jié)果的可靠性,分別選用2013年1月-2015年12月共36個(gè)月的月個(gè)股回報(bào)率和對(duì)應(yīng)的滬深300上證指數(shù)回報(bào)率。

分別定義皖通高速、中原高速、福建高速的個(gè)股收益率為iX、Γi、Ψi,滬深300指數(shù)收益率為iY,i=1,2,3,4......36。

則皖通高速的β1為:

同理可得:中原高速的β2=1.3978,福建高速的β3=1.2303,因此三家公司β系數(shù)的算數(shù)平均值為1.2751,即為XX收費(fèi)公路的β系數(shù)。

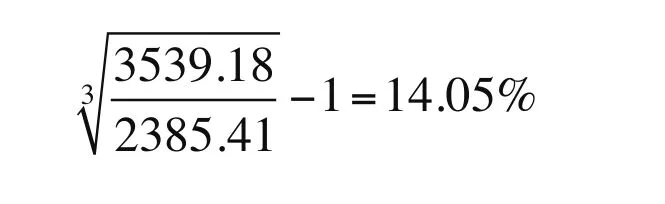

再次確定市場期望收益率。為了更好地反映市場的整體收益率,本文選用了2013-2015三年的上證指數(shù)月收益率,計(jì)算出幾何平均數(shù)作為我國的市場期望收益率,結(jié)果如下:

因此XX收費(fèi)公路股權(quán)期望收益率為:

利用加權(quán)平均資本成本法,分別算出三家可比公司債權(quán)和股權(quán)的占比,再乘以相應(yīng)的稅后債權(quán)收益率和股權(quán)收益率,即可求出XX公路收費(fèi)權(quán)質(zhì)押的整體期望收益率即整體折現(xiàn)率為10.77%。

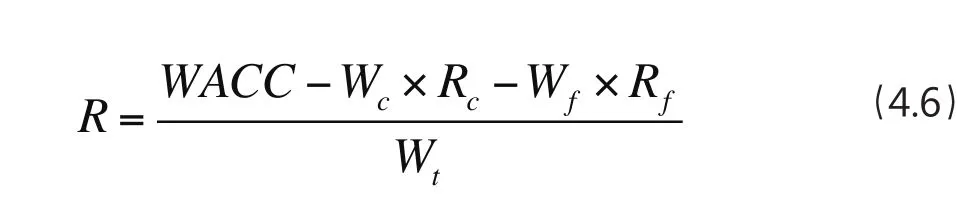

(2)超額折現(xiàn)率。以上計(jì)算的是XX公路收費(fèi)權(quán)的整體期望收益率,本著收益與折現(xiàn)率應(yīng)配比的原則,超額收益對(duì)應(yīng)于超額折現(xiàn)率。

其中:WACC為公司整體折現(xiàn)率;CW、fW、tW分別為流動(dòng)資產(chǎn)比重、固定資產(chǎn)比重、無形非流動(dòng)資產(chǎn)(公路收費(fèi)權(quán)質(zhì)押)比重;cR、fR分別為流動(dòng)資產(chǎn)收益率、固定資產(chǎn)收益率。

利用可比公司公路收費(fèi)權(quán)質(zhì)押折現(xiàn)率的平均值在10年內(nèi)計(jì)算等額年金現(xiàn)值系數(shù)為17.56%,因此XX公路收費(fèi)權(quán)質(zhì)押的折現(xiàn)率為17.56%。

3.折扣率

為確定XX段公路收費(fèi)權(quán)質(zhì)押評(píng)估的折扣率,向銀行從業(yè)人員發(fā)放問卷,并且回收了22份問卷。接下來利用層次分析法確定各影響因素的權(quán)重。另外邀請(qǐng)5位專家對(duì)收費(fèi)公路風(fēng)險(xiǎn)進(jìn)行打分,利用模糊綜合分析法確定公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn)等級(jí),從而查閱相關(guān)文獻(xiàn)得到該風(fēng)險(xiǎn)等級(jí)對(duì)應(yīng)的銀行貸款折扣率的大小。

(1)一級(jí)子風(fēng)險(xiǎn)指標(biāo)權(quán)重的計(jì)算

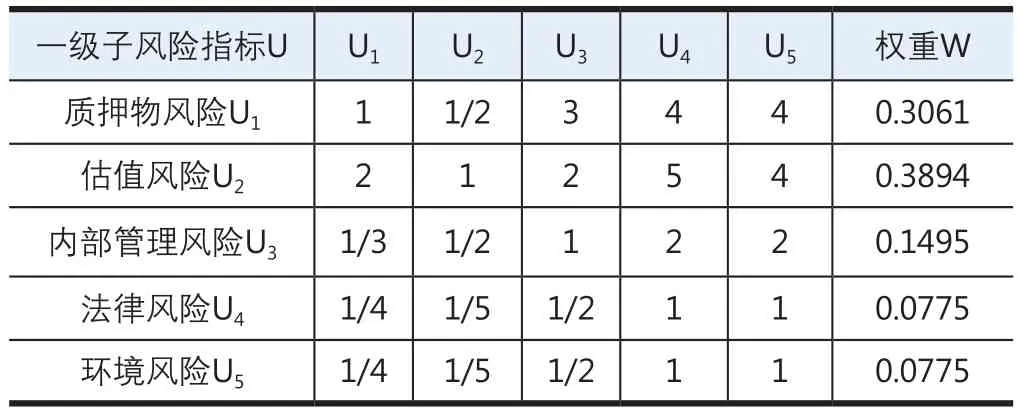

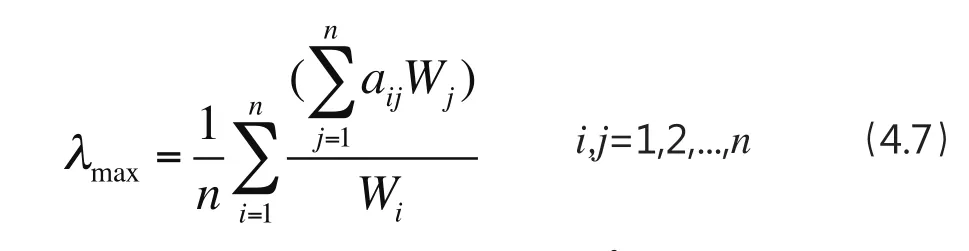

以“ 公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)”為準(zhǔn)則,對(duì)“質(zhì)押物風(fēng)險(xiǎn)、估值風(fēng)險(xiǎn)、內(nèi)部管理風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn)和環(huán)境風(fēng)險(xiǎn)”進(jìn)行兩兩比較,得到判斷矩陣,據(jù)判斷矩陣A-B,采用乘積方根法,計(jì)算各指標(biāo)的權(quán)重,計(jì)算結(jié)果如表2所示,并進(jìn)行一致性檢驗(yàn)。

表2 一級(jí)子風(fēng)險(xiǎn)指標(biāo)

計(jì)算判斷矩陣的最大特征值λmax。

由此,可以計(jì)算最大特征值:λmax=5.0460

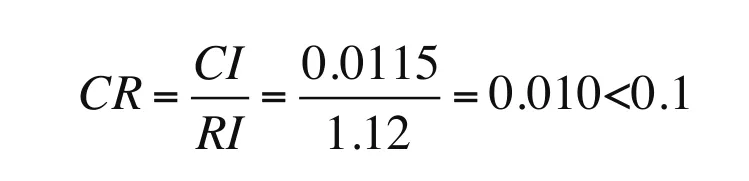

接下來進(jìn)行一致性檢驗(yàn):一致性指標(biāo)CI和一致性比率CR。

當(dāng)n=5時(shí),通過查表RI=1.12,

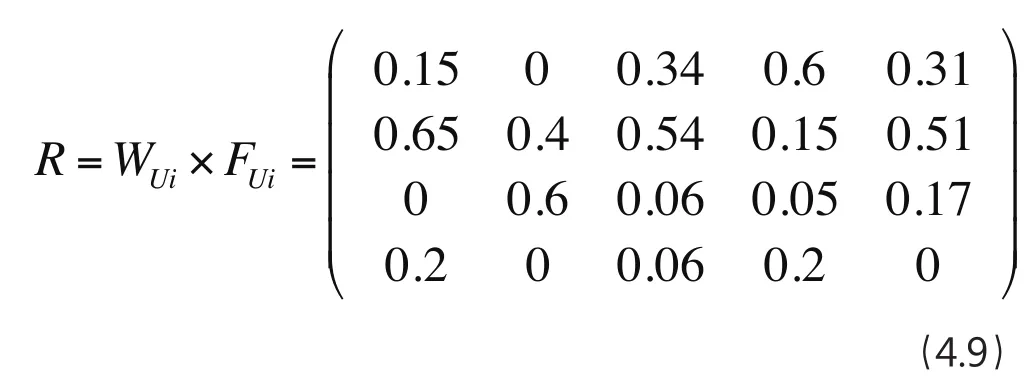

因此,一級(jí)指標(biāo)判斷矩陣與一致性檢驗(yàn)符合要求,權(quán)重向量W =(0.3061,0.3894,0.1495,0.7775,0.0775)。

(2)二級(jí)子風(fēng)險(xiǎn)指標(biāo)權(quán)重的計(jì)算

按照與上述同樣的方法,計(jì)算質(zhì)押物風(fēng)險(xiǎn)、估值風(fēng)險(xiǎn)、內(nèi)部管理風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn)和環(huán)境風(fēng)險(xiǎn)下各二級(jí)子風(fēng)險(xiǎn)指標(biāo)對(duì)一級(jí)子風(fēng)險(xiǎn)指標(biāo)的權(quán)重,并進(jìn)行一致性檢驗(yàn)。計(jì)算結(jié)果見表3,并通過一致性檢驗(yàn)。

(3)確定評(píng)價(jià)等級(jí)和風(fēng)險(xiǎn)等級(jí)標(biāo)準(zhǔn)

在各風(fēng)險(xiǎn)因素的權(quán)重的基礎(chǔ)上,確定風(fēng)險(xiǎn)評(píng)價(jià)等級(jí)。為便于評(píng)價(jià)收費(fèi)公路質(zhì)押風(fēng)險(xiǎn),將XX收費(fèi)公路的風(fēng)險(xiǎn)分為較低、一般、較高、很高四個(gè)等級(jí),評(píng)語集E= {e1,e2,e3,e4} = {較低,一般,較高,很高},分別對(duì)應(yīng)打分標(biāo)準(zhǔn)為0-25%,26%-50%,51%-75%,76%-100%。各類風(fēng)險(xiǎn)打分標(biāo)準(zhǔn)依據(jù)是邀請(qǐng)?jiān)u估機(jī)構(gòu)和銀行專家協(xié)定商討制定的。

(4)構(gòu)造模糊評(píng)價(jià)矩陣

為了確定XX公路收費(fèi)權(quán)質(zhì)押評(píng)估的風(fēng)險(xiǎn)等級(jí),邀請(qǐng)5名專家(銀行專家、資產(chǎn)評(píng)估專家)對(duì)XX公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)進(jìn)行評(píng)價(jià),專家根據(jù)XX公路收費(fèi)權(quán)質(zhì)押的案例及風(fēng)險(xiǎn)打分依據(jù)表對(duì)12項(xiàng)二級(jí)子風(fēng)險(xiǎn)指標(biāo)逐一進(jìn)行評(píng)價(jià),經(jīng)統(tǒng)計(jì)整理和歸一化處理得到如表3的數(shù)據(jù)。

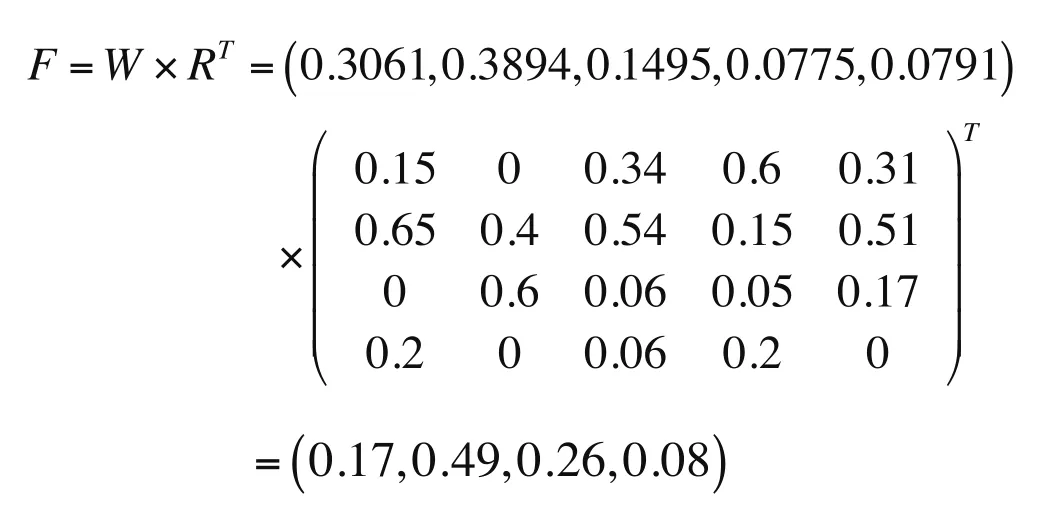

根據(jù)表中的數(shù)據(jù),得到模糊評(píng)價(jià)矩陣UF。利用權(quán)重W及模糊評(píng)價(jià)矩陣UF,對(duì)項(xiàng)目風(fēng)險(xiǎn)、估值風(fēng)險(xiǎn)、內(nèi)部管理風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn)和環(huán)境風(fēng)險(xiǎn)分別進(jìn)行評(píng)價(jià)得到單項(xiàng)風(fēng)險(xiǎn)評(píng)價(jià)R。結(jié)果如下:

由單項(xiàng)風(fēng)險(xiǎn)評(píng)價(jià)R和一級(jí)子風(fēng)險(xiǎn)指標(biāo)的權(quán)重可以進(jìn)行綜合風(fēng)險(xiǎn)評(píng)價(jià),最終得到XX公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn)等級(jí)及折現(xiàn)率。

根據(jù)綜合風(fēng)險(xiǎn)評(píng)價(jià)計(jì)算結(jié)果,最大隸屬度為0.49,即公路收費(fèi)權(quán)質(zhì)押風(fēng)險(xiǎn)處于25%-50%的風(fēng)險(xiǎn)區(qū)間,風(fēng)險(xiǎn)大小對(duì)應(yīng)于“一般”等級(jí)。 查閱相關(guān)文獻(xiàn),處于一般等級(jí)的風(fēng)險(xiǎn),銀行會(huì)給出25%的風(fēng)險(xiǎn)折扣。

表3 一級(jí)二級(jí)子風(fēng)險(xiǎn)指標(biāo)評(píng)價(jià)等級(jí)

4.多期超額收益的計(jì)算

(1)確定貢獻(xiàn)資產(chǎn)價(jià)值

①流動(dòng)資產(chǎn)。XX收費(fèi)公路的資產(chǎn)結(jié)構(gòu)較穩(wěn)定,每年流動(dòng)資產(chǎn)增加值占通行服務(wù)費(fèi)收入的30%左右,因此本文利用2015年XX收費(fèi)公路的通行費(fèi)收入以及流動(dòng)資產(chǎn)期末余額,按每年占通行費(fèi)收入的30%的比例計(jì)算流動(dòng)資產(chǎn)增加額,按2016年央行一年期貸款利率4.35%計(jì)算流動(dòng)資產(chǎn)回報(bào)率,其稅后利率為3.26%,計(jì)算XX公路收費(fèi)權(quán)2016-2025年流動(dòng)資產(chǎn)的貢獻(xiàn)價(jià)值。

②固定資產(chǎn)。由于固定資產(chǎn)在經(jīng)營過程中自身價(jià)值發(fā)生損耗,因此投資者期望收益應(yīng)包括回收固定資產(chǎn)自身價(jià)值 和投資回報(bào)兩部分。固定資產(chǎn)的貢獻(xiàn)包括兩部分,即固定資產(chǎn)損耗的補(bǔ)償、固定資產(chǎn)投資的回報(bào)。

(2)確定XX公路的評(píng)估價(jià)值

運(yùn)用超額收益法評(píng)估XX公路收費(fèi)權(quán)價(jià)值,將預(yù)測的2016-2025年XX收費(fèi)公路每年的自由現(xiàn)金流減去各貢獻(xiàn)資產(chǎn)的價(jià)值在10年期內(nèi)折現(xiàn)即可得出XX收費(fèi)公路的收費(fèi)權(quán)質(zhì)押價(jià)值,最終的評(píng)估結(jié)果見表4。

表4 超額收益法計(jì)算XX公路收費(fèi)權(quán)質(zhì)押價(jià)值 單位:萬元

五、結(jié)論與建議

(一)結(jié)論

高速公路在我國交通運(yùn)輸體系中占有重要地位,與國民經(jīng)濟(jì)和社會(huì)發(fā)展具有密切關(guān)系,具有不可替代性。加強(qiáng)對(duì)公路收費(fèi)權(quán)質(zhì)押價(jià)值的評(píng)估是商業(yè)銀行亟待解決的問題。本文研究在質(zhì)押目的下公路收費(fèi)權(quán)的價(jià)值評(píng)估問題,利用超額收益法對(duì)公路收費(fèi)權(quán)質(zhì)押進(jìn)行估價(jià),在此過程中折現(xiàn)率的確定采取加權(quán)平均資本成本法。另外利用層次分析法和模糊綜合評(píng)價(jià)法,評(píng)定公路收費(fèi)權(quán)質(zhì)押評(píng)估的風(fēng)險(xiǎn)等級(jí),由此確定質(zhì)押物風(fēng)險(xiǎn)大小,對(duì)應(yīng)選取適合的折扣率,并應(yīng)用到公路收費(fèi)權(quán)質(zhì)押評(píng)估中,使得對(duì)公路收費(fèi)權(quán)的質(zhì)押評(píng)估更加準(zhǔn)確。

第一,本文考慮了公路收費(fèi)權(quán)質(zhì)押的風(fēng)險(xiǎn)因素,使得公路收費(fèi)權(quán)質(zhì)押的價(jià)值評(píng)估更精確。本文運(yùn)用層次分析法和模糊綜合分析法度量風(fēng)險(xiǎn)的應(yīng)用范圍擴(kuò)展到當(dāng)前熱門的公路收費(fèi)權(quán)質(zhì)押評(píng)估,據(jù)此得出公路收費(fèi)的風(fēng)險(xiǎn)等級(jí),對(duì)應(yīng)確定公路收費(fèi)質(zhì)押貸款的折扣率,將此結(jié)果應(yīng)用到超額收益法對(duì)公路收費(fèi)權(quán)質(zhì)押評(píng)估中。將這兩種方法的有機(jī)結(jié)合使用,有助于對(duì)公路收費(fèi)權(quán)質(zhì)押的價(jià)值評(píng)估。

第二,本文運(yùn)用超額收益法評(píng)估公路收費(fèi)權(quán)質(zhì)押價(jià)值,評(píng)估過程對(duì)評(píng)估機(jī)構(gòu)有指導(dǎo)作用。方法的運(yùn)用將大大提高公路收費(fèi)權(quán)質(zhì)押評(píng)估的準(zhǔn)確性,指導(dǎo)銀行貸款工作的進(jìn)行。

第三,本文選取了XX公路收費(fèi)權(quán)的案例,運(yùn)用上述方法對(duì)該公路收費(fèi)權(quán)質(zhì)押進(jìn)行評(píng)估。

(二)建議

(1)銀行加強(qiáng)貸后風(fēng)險(xiǎn)監(jiān)管,建立全面風(fēng)險(xiǎn)預(yù)警機(jī)制

銀行在評(píng)價(jià)質(zhì)押物的風(fēng)險(xiǎn)時(shí),不應(yīng)只是在貸前進(jìn)行風(fēng)險(xiǎn)管控,在貸后更應(yīng)該加強(qiáng)日常檢查,保證借款本息的歸還,減少貸款損失,建立全面的風(fēng)險(xiǎn)管 理。

(2)貸款企業(yè)建立信息披露機(jī)制

加強(qiáng)貸款企業(yè)的信息披露機(jī)制,建立完善的信息公開程序,加強(qiáng)與銀行的交流和溝通,將有利于貸款的發(fā)放,維護(hù)企業(yè)和銀行良好的關(guān)系,進(jìn)而為公路事業(yè)以及金融事業(yè)的發(fā)展作出 貢獻(xiàn)。

(3)公路收費(fèi)權(quán)質(zhì)押評(píng)估考慮的其他因素

由于本人的能力有限,在實(shí)際的銀行業(yè)務(wù)中還應(yīng)該加強(qiáng)對(duì)公路收費(fèi)權(quán)質(zhì)押貸款的風(fēng)險(xiǎn)防范。首先銀行加強(qiáng)貸后風(fēng)險(xiǎn)監(jiān)管,建立全面風(fēng)險(xiǎn)預(yù)警機(jī)制。接著貸款企業(yè)建立信息披露機(jī)制。公路收費(fèi)權(quán)質(zhì)押評(píng)估未考慮的其他因素:對(duì)公路收費(fèi)權(quán)質(zhì)押的評(píng)估過程中,對(duì)通行費(fèi)收入和通行服務(wù)成本的預(yù)測是使用歷史數(shù)據(jù)然后線性回歸得來的,因此這一部分的預(yù)測準(zhǔn)確性還有待提高。另外對(duì)管理費(fèi)用、銷售費(fèi)用的預(yù)測上,采用其占通行費(fèi)收入的比重的方法,不可避免的會(huì)出現(xiàn)其他風(fēng)險(xiǎn)。貢獻(xiàn)資產(chǎn)的價(jià)值中應(yīng)包含除公路收費(fèi)權(quán)質(zhì)押以外的其他無形的資產(chǎn),但是本文未研究這部分資產(chǎn)對(duì)其超額收益的影響,若能夠利用其他數(shù)據(jù)得出這部分資產(chǎn)價(jià)值,應(yīng)將這部分價(jià)值扣減掉。

[1]石煒.淺談收費(fèi)權(quán)質(zhì)押[J].金融時(shí)報(bào),2000(9):85-90.

[2]劉銀春.債權(quán)質(zhì)權(quán)的理論與實(shí)踐[D].北京:清華大學(xué),2005.

[3]王利明.收費(fèi)權(quán)質(zhì)押的若干問題探討[J].法學(xué)雜志,2007(3):39-46.

[4]鄭佳.收費(fèi)權(quán)質(zhì)押與其他權(quán)利質(zhì)押的區(qū)別[J].經(jīng)營管理者,2010(6):391.

[5]張大偉.商業(yè)銀行開展收費(fèi)權(quán)質(zhì)押貸款的主要風(fēng)險(xiǎn)與應(yīng)對(duì)建議[J].清華金融評(píng)論,2016(6):45-48.

[6]Ykhlef M.,Alqawiaz D..A New Strategic Risk Reduction[R].2013 5th International Conference on Computer Science and Information Technology, CSIT 2013-Proceedin gs.2013(5):179-183.

[7]曾偉.高速公路建設(shè)項(xiàng)目投資風(fēng)險(xiǎn)分析研究[J].公路與汽運(yùn),2010.(4):45-47.

[8]Jose H.V.,Mecit C.,Shuwen X..A Comparative Analysis of US Policy[J].Transportation Research Part A:Policy and Practice.2006-(10):852-871.

[9]Anthony C.,Kitti S..Analysis of Regulation and Policy of Private Toll Roads in a Build-operate-transfer Scheme under Demand Uncertainty[J].Transportation Research Part A:Policyand Practice.2007(6):537-558.

[10]湯有謹(jǐn).淺談民營資本投資收費(fèi)公路項(xiàng)目決策[J].交通財(cái)會(huì),2008(10):16-18.

[11]潘學(xué)模.公路收費(fèi)權(quán)價(jià)值評(píng)估若干問題的探討[J].中國資產(chǎn)評(píng)估,2006(9):23-29.

[12]徐曼,楊為國.無形資產(chǎn)評(píng)估中利潤分成率新模型的探討[J].中國資產(chǎn)評(píng)估,2003(3):12-14.

[13]梁冰.構(gòu)建現(xiàn)代擔(dān)保物權(quán)制度提升中小企業(yè)融資能力[J].財(cái)政研究,2006(3):12-17.

[14]馬亞紅.中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押融資運(yùn)行模式研究[D].保定:河北農(nóng)業(yè)大學(xué),2010.

[15]范芳妮.科技型企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押融資模式研究[D].天津:天津財(cái)經(jīng)大學(xué),2011.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

人民交通(2019年16期)2019-12-20 07:04:10

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

中國公路(2017年12期)2017-02-06 03:07:33

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

海峽姐妹(2016年2期)2016-02-27 15:15:46

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:35

筑路機(jī)械與施工機(jī)械化(2015年4期)2015-04-25 11:38:16

- 中國資產(chǎn)評(píng)估的其它文章

- 案例教學(xué)法在資產(chǎn)評(píng)估專業(yè)的實(shí)施與探討

——以《企業(yè)價(jià)值評(píng)估》課程為例 - 基于能值理論的人工濕地污水處理系統(tǒng)價(jià)值評(píng)估研究

- 基于盲數(shù)理論的城市土地價(jià)格評(píng)估方法研究

- 資產(chǎn)價(jià)值評(píng)估與分配的效用法研究

- 資產(chǎn)評(píng)估創(chuàng)新助推供給側(cè)結(jié)構(gòu)性改革

- 質(zhì)量和發(fā)展是永恒的主題

——淺談資產(chǎn)評(píng)估法對(duì)中、小評(píng)估機(jī)構(gòu)的影響與對(duì)策