2017年虛擬現實(VR)市場預測

2017-06-03 18:30:05侯云仙

中國信息化周報 2017年11期

關鍵詞:內容

侯云仙

伴隨看Oculus Rift、HTC Vive、索尼PSVR等多款產品的上市,2016年VR迎來真正的發展元年。技術瓶頸減弱行業應用豐富

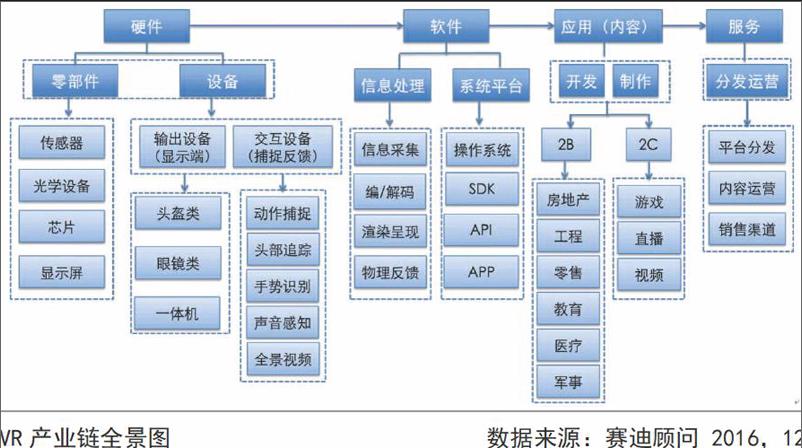

隨著VR的發展,部分關鍵技術瓶頸在逐漸減弱。對VR來說,目前最受消費者詬病的是暈眩問題,其中設備的圖像刷新速度是最主要原因。而這又取決于空間位置定位和姿態角度定位的精度和速度、顯示器件的刷新頻率以及圖像渲染時延這3個技術指標的最低值,目前最新的VR設備這三個指標均能達到90Hz,遠高于人眼時間暫留的刷新閥值(24Hz),可見VR關鍵技術的瓶頸制約在減弱,當然還是存在一定的技術和成本普及問題,如聚焦與視覺沖突等技術還有待完善。隨著技術難點的不斷突破,VR產業將更好地覆蓋零部件、硬件設備、交互設備、信息處理和系統平臺的軟件、內容制作、平臺分發、行業應用等多個細分行業,VR產業鏈覆蓋面廣,具備產業做大的基礎與潛力。

VR將成為繼電腦、智能電視后的又一個爆發點,將成為下一代主流的信息平臺。虛擬現實的應用需求可分為企業級和消費級兩種,即2H和2C。2B即面向企業的應用需求包括工程、教育、房地產、零售、醫療、軍事等;2C即直接面向消費者的應用包括游戲、直播、視頻。VR作為一種全新的計算機高科技交互模擬系統,在為客戶提供顛覆性的模擬真實體驗感的同時,也將對各領域帶來革命性的影響。以VR在電商領域的應用為例,VR技術融合創新和變革將對電子商務帶來新一輪的變革。VR是繼智能手機后,集硬件、平臺、計算中心、流量入口、行業應用等所有功能于一體的新的終端產品,將成為未來電商流量入口。VR的突出特點是場景化、體驗化,與電子商務的結合將有效改善目前電子商務的一些痛點,如體驗差、“買家秀”不等于“賣家秀”問題,未來VR會顛覆電子商務的商業模式。

2016年周內傳統的終端制造商、互聯網企業、視頻、游戲等內容制作商以及各類新型企業都通過資本、合作加速進入VR市場。

目前國內VR企業可大致分兩類,一類是成熟行業根據自身優勢向VR復制,主要包括硬件和內容廠商,其中硬件集中在手機廠商,如華為、聯想、小米等;內容集中在游戲、視頻等廠商,在原有內容的基礎上向VR靠攏;另一類就是新型VR產業公司,主要包括生態型和初創企業,其中生態型主要集中在互聯網巨頭企業,如騰訊、樂視等;初創企業則很大程度靠風投在推動,覆蓋產業鏈各個環節。整體上看,初創企業踴躍集結,巨頭雖都有動作,但大多保持謹慎態度。相比而言,國內VR產業生態雖布局全面,但在技術水平、標準和巨頭企業帶動等方面還有一定差距。

目前VR產業以設備為核心,只有硬件底層水平到達及格線以上,市場普及率足夠高,所謂的內容才會產生價值。硬件技術指標、普及率的進步將直接決定VR內容的繁榮速度與程度。所以硬件永遠都是基礎。在輸出設備方面,2016年國外三款明星產品的發布也讓Oculus、HTC rive、Sony三大廠商占據了市場龍頭地位,在用戶體驗和VR沉浸感方面確實具備很好的口碑,尤其是HTC rive依靠精準運動性在用戶中獲得較高認可。中國大陸的VR硬件產業已初具規模,但與三大廠產品相比,在用戶體驗、技術含量、做工等方面還有一定的差距,國內缺乏能夠打開市場,迅速積累口碑的產品。

內容分發渠道包括線上線下,線上包括應用商店分發和網站分發,線下包括體驗店與主題公園模式。在線上渠道方面,VR內容主要以各個硬件廠商自己搭建的渠道為主,第三方內容分發平臺布局較少,盈利能力也較弱;在線下渠道方面,在體驗店上,硬件廠商、系統集成商和綜合運營商將在線下體驗店的布局中占有優勢。短期內,VR體驗店會保持數量上的快速增長,潛在市場較大,但還沒有品牌建立明確的市場優勢,未來會逐漸洗牌;主題公園提供的是能夠多人交互的、更豐富的VR體驗,這是家庭場景和體驗店都很難做到的。基于這種獨特的互動體驗以及更強的客流承載能力,主題公園線下體驗被看好。

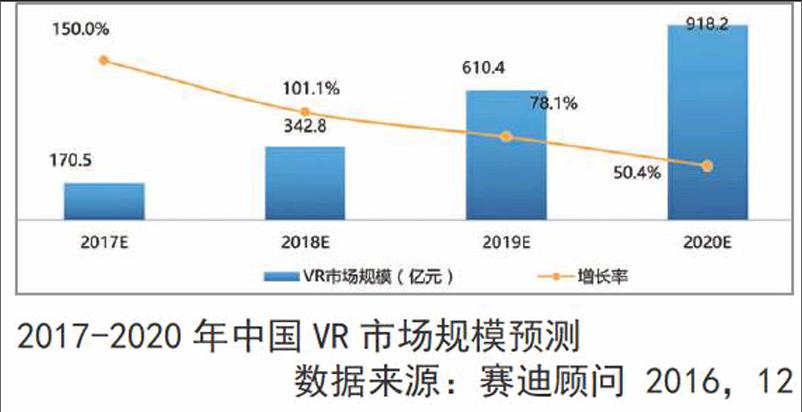

未來幾年,VR產業化進程將持續加快,開始出現對統一標準、相互兼容的應用、內容、配件的需求,VR內容開始配套,應用逐漸完善。賽迪顧問預計2017年中國VR市場將達到170.5億元,增長率達150.0%;到2020年市場進入相對成熟期,規模將達到918.2億元。

光場顯示成為技術熱點應用引爆VR未來

光場是最接近人眼觀看自然環境的成像方式,彌補了當前頭戴顯示都不具備的“聚焦模糊”,光場顯示技術可以提供更符合人類直覺的、更逼真的顯示效果。隨著Google和阿里等巨頭投資Magic Leap,新型的光場顯示技術和全息顯示技術的關注度正在被引爆,成為新的關注熱點。但在光場采集和顯示的分辨率、軟件應用開發、設備集成化等方面仍然存在不少技術難題,有待進一步攻克,關注度在不斷提高。其次,傳統液晶顯示技術、OLED顯示技術和顯卡性能已進入穩定發展期。目前2K的分辨率已經達到人眼認可的范圍,刷新頻率也不再是顯示的瓶頸,特別是OLED顯示技術,在黑色顯示和刷新頻率方面更具優勢,可以營造出更好的沉浸效果。

傳統顯示技術已經成熟,不再是VR發展的瓶頸;而且隨著Nvidia和AMD新一代顯卡的發布,顯卡性能對于VR顯示的瓶頸已經減弱。在新一代的顯卡中,均加入了對VR顯示的專項優化,從而大幅度提高VR顯示的效果,可以實現90fps以上的畫面刷新率,顯卡性能也不再是VR顯示的技術瓶頸。

VR應用場景多樣,消費級應用,即2C應用是最貼近市場的應用,也是最容易推動市場火爆發展的驅動力,其中游戲是VR最先啟動的應用,消費者基礎最好,最易培育成為殺手級應用。而2B應用則需要靠企業、政府等多方面市場主體共同推動,目前來看,房地產、工程和教育最有可能成為引領企業級市場的應用。房地產樣板房設計營銷對VR需求較大,且行業對VR價格敏感度低,應用廣泛;VR將全面提升制造業智能化水平,通過仿真可視化操作,實現產品設計、虛擬裝配、維修保養等,應用前景廣闊;教育則是目前2B市場上比較火熱的應用,主要應用于虛擬課堂、互動課件、仿真實驗室等基礎教育,以及各種專業培訓上。整體上VR應用市場參與機構較多,行業應用進程較快。

VR設備目前呈現多樣化形態,未來硬件形態將逐漸穩定,消費級和企業級的VR設備形態分化將日趨明顯。

從國內一級市場資本的關注度和活躍度分析可知,VR產業投資的重點已從2015年的硬件逐步集中到內容端。從目前的發展來看,國內部分創業型公司從硬件入手獲得了良好的市場表現。如暴風科技、聯絡互動、樂相科技、焰火工坊等。但是硬件門檻較低,一旦巨頭開始做,小企業將被吞噬,所以VR硬件投資的早期機會已很小,很多VR硬件公司已經開始轉型做內容分發平臺、內容原創生產、內容投資合作。如果新進入者要做硬件,更多的要結合云端的計算能力或者是服務。

對國內企業來講,最容易切入的VR產業鏈環節就是內容。對于消費級應用,游戲應用是消費者基礎最好的,也最容易實現突破的VR應用。出于較高的技術要求和投資風險,未來能切入2C應用的更多的是有基礎的大廠商;而2B應用覆蓋面較廣,創業公司機會較多,這部分應用也將推動VR與眾多行業形成聯動效應,為整個社會生產方式帶來變革式的影響,創業型的小廠商將有更多的切入機會。尤其是房地產、教育類應用已有一定市場基礎,發展起來比較順暢,進入較容易,也較受資本青睞。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

科學大眾(2021年19期)2021-10-14 08:33:02

科學大眾(2021年9期)2021-07-16 07:02:52

科學大眾(2020年23期)2021-01-18 03:09:18

科學大眾(2020年17期)2020-10-27 02:49:04

中國現代醫藥雜志(2020年12期)2020-01-08 16:42:06

中國現代醫藥雜志(2020年10期)2020-01-08 06:42:11

臺聲(2016年2期)2016-09-16 01:06:53