2017,我國鍛造業仍將面臨嚴峻挑戰

2017-06-01 12:29:24韓建新第一拖拉機股份有限公司

鍛造與沖壓 2017年1期

文/韓建新·第一拖拉機股份有限公司

2017,我國鍛造業仍將面臨嚴峻挑戰

文/韓建新·第一拖拉機股份有限公司

作為汽車(尤其是商用車)最具代表性的車型,重卡的起伏攪動著業內外人士的神經。在分析我國重卡發展變化時,經濟學家總愛把它與GDP增速聯系起來,試圖找到某種關聯甚至是線性關系。事實上,不僅僅是重卡與GDP增速存在關聯,包括鍛造行業在內很多行業的走勢都與GDP增速有著不可分割的關系。梳理鍛件市場需求變化,或許能得出一些關于行業發展大勢的結論。

回眸:“新常態”下的鍛件市場

汽車鍛件市場增速回落。汽車鍛件當仁不讓是我國鍛造業第一需求大戶,某種意義上講,我國鍛造業之所以能夠取得快速發展,很大程度依賴于汽車業的突飛猛進。新世紀的頭十年,我國汽車實現了從一二百萬輛到千萬輛的歷史性跨越,為鍛件需求提供了巨大的空間。進入“十三五”后,雖然增速明顯趨緩,但2000萬輛的龐大基數,加上汽車總體的增長態勢,繼續刺激著相關鍛件市場的發展。需要關注的是,在這種增長過程中,結構性變化已經影響到汽車鍛件市場需求的變化。單從2016年看,1~10月,我國汽車產銷2201.60萬輛和2201.72萬輛,同比增長13.79%和13.83%,其中商用車產銷291.10萬輛和292.14萬輛,同比增長僅為4.93%和4.58%,拉了總體增幅的后腿。商用車中,客車和貨車表現也是苦樂不均, 客車產銷43.08萬輛和42.48萬輛,同比增長-7.01%和-8.47%,貨車產銷同比分別有7.32%和7.18%的增長,很大程度得益于重型貨車的拉動。8月18日,交通部和公安部聯合下發《整治公路貨車違法超限超載行為專項行動方案的通知》,嚴厲執法的結果導致某種程度刺激了重卡的產銷。

韓建新,鍛造廠副廠長,企業法律顧問,研究生學歷。具有高級人力資源管理師、高級人力資源法務師、國家二級心理咨詢師等資格。

工程機械鍛件市場頹勢未改。跟汽車鍛件相似,“十五”和“十一五”我國經濟的快速發展,也帶動了工程機械產品的大幅攀升。短短十年內,挖掘機產銷量由每年不足8萬臺猛增至近18萬臺,裝載機也由每年的2萬臺增加到22萬臺,另外,平地機、推土機、壓路機等也有耀眼增幅。進入“十三五”后,在新常態環境下,相關產品增幅均得到迅速遏制。2015年,挖掘機產銷規模回到2005年前后的水平,裝載機更是回到2004年前的水平。從2016年的市場表現看,1~9月挖掘機總銷量達到50941臺,同比增加6.87%,這其中主要是得益于9月的爆發式增長。數據顯示,全國26家主要挖掘機生產企業共銷售挖掘機5456臺,環比增長25.45%,同比增幅更是高達70.66%。業內人士分析認為,挖掘機銷售超預期,一方面是去年的低基數效應,一方面是宏觀經濟回暖的體現。但裝載機就沒有挖掘機那么幸運,1~9月,我國26家主要裝載機生產企業累計銷售裝載機50717臺,同比下降14.15%。

農機鍛件市場挑戰增加。雖然農機鍛件總體不能與汽車鍛件相提并論,但拖拉機尤其是大型拖拉機這種“龐然大物”也是鍛件需求的“集中地”。農業作為國之命脈,國家每年的一號文件無一例外都會涉及農業和農機。號稱“國補”的農機購機補貼自2004年起,從寥寥萬元迅速超過百億,2012年更是超過200億元,2013~2015年,年補貼額度一直保持在200億元以上。也正是因為農機購機補貼政策的拉動,使進入“十二五”后農機成為少有的活躍市場。數據顯示,農機工業總產值2015年達到4200億元,比2006年增加218.18%。但從2016年情況看,形勢不容樂觀,2016 年9月中國大型拖拉機產量7236臺,同比下降17.3%,1~9月中國大型拖拉機產量53901臺,同比下降25.1%。第一拖拉機股份有限公司作為我國農機行業的風向標,其產銷情況某種意義上可以反映農機行業總體走勢。數據顯示,第一拖拉機股份有限公司2016年三季度實現營業收入228883萬元,同比減少10.9%,1~9月營業收入733009萬元,同比減少9.8%。

煤機鍛件市場持續低迷。在煤礦企業紅紅火火的產銷環境中,煤機鍛件得到了空前的發展,但在國家強力推行節能減排政策的變化中,煤礦企業首當其沖受到沖擊。進入新世紀以來,始終高歌猛進的煤炭產量曲線終于在2014年發生了轉折,當年全國原煤產量同比減少2.5%左右。2015年,全國原煤產量完成37.5億噸,同比減少3.3%。煤炭出口量完成533萬噸,同比下降7.1%,出口金額為31億元,下降27.7%;煤炭進口量完成20406萬噸,同比減少29.9%,進口金額749億美元,下降45.2%。2016年繼續延續2015年以來的低迷走勢,有關方面數據表明,1~9月,全國煤炭產量24.6億噸,同比下降10.5%,鐵路煤炭發運13.7億噸,同比下降9.1%。進口1.8億噸,增長15.2%。9月末,煤炭企業存煤1.15億噸,同比下降14%。

分析:需求不足成為制約行業發展的“瓶頸”

就一個企業甚至一個行業而言,不外乎產品、技術、裝備、管理和市場等要素,在市場需求空間巨大時,產能會成為首當其沖的“瓶頸”,市場相對飽和時,產品的價格和服務屬性將被放大,但當產品、技術、裝備、管理這些要素都比較充分的時候,沒有人不愿意祈盼市場的向好。

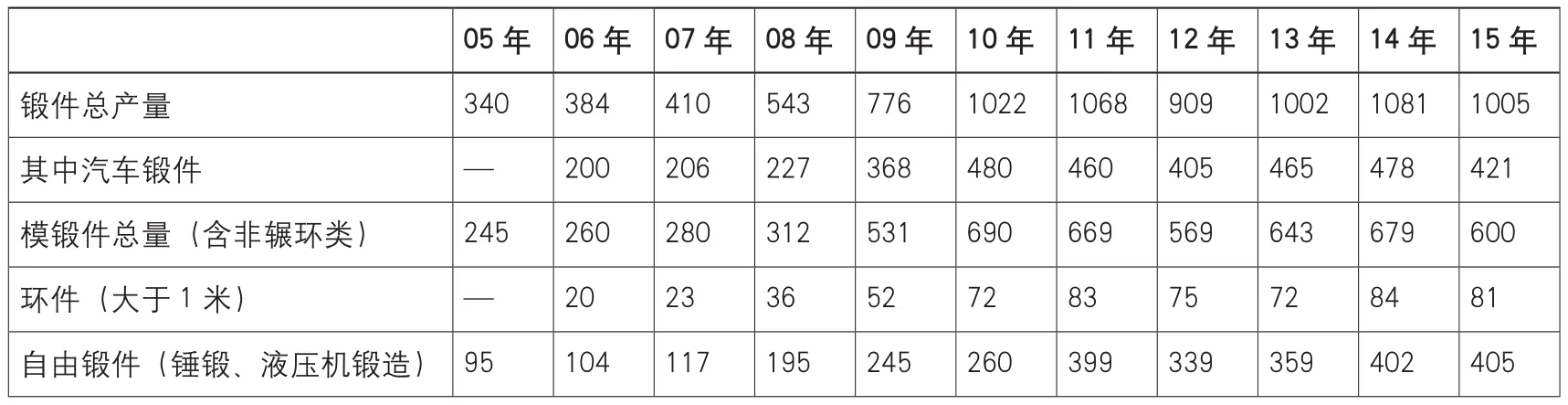

“十一五”是我國鍛造業發展的黃金五年,從2006到2010年,我國鍛件總產量直線上升,實現了千萬噸級的歷史性跨越,2010年達到1022萬噸,比“十五”末2005年的340萬噸增長200.59%,比“十一五”初的2006年增加166.16%。進入“十二五”后,大多在1000萬噸左右的水平徘徊,其中2012年跌破1000萬噸,只有909萬噸。與鍛件總產量走勢相似,汽車鍛件2010年達到480萬噸,成為歷史最高點,模鍛件總量(含非輾環類)也是在2010年達到最高點,為690萬噸(見表1)。

表1 2005-2015年鍛造行業總產量及分類產量 單位:萬噸

中國鍛造企業的“十二五”規劃跟整個機械行業的“十二五”規劃一樣,2010年重卡、工程機械等的“沖頂”使規劃人員很難再非常理智地對待“十二五”規劃。當時業界盛傳齒輪“教父”——陜西法士特汽車傳動集團有限責任公司董事長李大開的一個觀點,中國重卡的峰值絕不是100萬輛,而是150萬輛。基于這種樂觀的判斷,相關行業紛紛開足馬力圈地擴產,客觀上把傳統行業的產能進一步放大。例如,代表行業發展水平的萬噸線,短短幾年間,已由2010年的6條驟升至20余條,其他鍛造設備更是不言而喻,這些都為“十三五”后產能釋放壓力增大埋下了伏筆。鵬升鍛造公布的2016年上半年報告顯示,上半年營業收入為723.91萬元,較上年同期減少12.41%;凈利潤為-121.98萬元,上年同期凈利潤為14.28萬元,本期由盈轉虧。

結語:GDP增速6.5%,對中國鍛造意味著什么

鍛造總產量及分類產量增長率與我國GDP增速存在明顯的關聯性。2005~2007年, 我 國GDP增 速 分 別 為11.31%、12.68%和14.16%,鍛造總產量增幅分別為4.29%、12.94%和6.77%,雖然總體不及GDP增速快,卻是大規模提升產能并跑馬圈地大規模擴張的關鍵時期,為后續產能爆發式增長奠定了基礎。2008~2010年,我國GDP增速保持在9%~10%,我國鍛造業鍛件總產量增幅卻分別高達32.44%、42.91%和31.7%,支撐和助推著下游行業的快速發展。進入“十二五”,經濟增速趨緩,逐步低至2015年的6.9%,這期間,我國鍛造業總產量增幅出現了新世紀以來少有的負增長。同樣,模鍛件(含非輾環類)、大于1米的環件、鍛錘/液壓機鍛造的自由鍛件也曾出現負增長(見表2)。

在2015年GDP增速已明顯回落、定格在6.9%的基礎上,2016年再次下沖。國家統計局發布的2016年宏觀經濟數據顯示,前三季度國內生產總值529971億元,按可比價格計算,同比增長6.7%。分季度看,一季度同比增長6.7%,二季度增長6.7%,三季度增長6.7%。分產業看,第一產業增加值40666億元,同比增長3.5%,第二產業增加值209415億元,增長6.1%,第三產業增加值279890億元,增長7.6%。由此可見,第三產業是相對而言的“潛力股”。事實上也是如此,從能較好代表機械行業需求變化的內燃機可以看出,截止至10月,乘用車用內燃機累計銷售1682.27萬臺,同比累計增長14.12%,農用機械用內燃機累計銷售282.96萬臺,同比累計下降38.31%,船用內燃機累計銷售2.01萬臺,同比累計下降47.656%,發電機組用內燃機累計銷售139.78萬臺,同比累計下降8.56%,園林機械用內燃機累計銷售269.72萬臺,同比累計下降7.11%,摩托車用內燃機累計銷售1620.37萬臺,同比下降16.86%。

表2 2005~2015年鍛造行業總產量及分類產量增長率 單位:%

專家指出,2016年,面對經濟運行中出現的經濟增速下降、工業品價格下降、實體企業盈利下降、財政收入增幅下降、經濟風險發生概率上升的突出問題,我國在適度擴大總需求的同時,著力加強供給側結構性改革,經濟增長緩中趨穩,工業品價格回升,企業效益改善,就業形勢總體穩定,可以實現全年6.5%~7%的預期增長目標。對于我國經濟2017年的走勢,相關機構也給出大膽或保守的預測,摩根士丹利將中國2016年GDP增長率預期由6.4%上調為6.7%,將中國2017年GDP增長率預期由6.2%上調為6.4%,更多經濟學家則認定GDP增速6.5%。

2016年作為“十三五”的開局年,“開好局、起好步”被寄予厚望,但在GDP增速下降的大環境中,我國鍛造業整體表現難如人意。2017年,在2015年鍛造行業總量已經出現負增長的情況下,GDP增速的持續走低、節能減排的深入推進、新產品新技術的廣泛運用等都將直接或間接影響到下游行業對鍛件的需求。換言之,GDP增速無論是6.2%還是6.5%,對鍛造業的穩健發展都不算利好,相反,還可能使傳統鍛造企業面對更加嚴峻的生存挑戰。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

汽車與安全(2019年9期)2019-11-22 09:48:03

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50