拷問實際利率

2017-05-23 19:30:18魏楓凌

證券市場周刊 2017年15期

魏楓凌

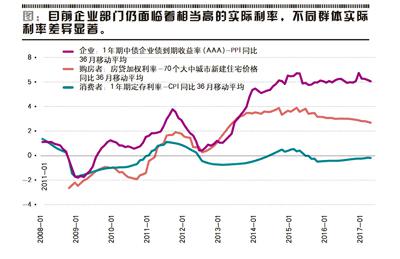

企業部門經通脹預期調整的實際利率處在高位,對需求復蘇仍是一個制約;不同部門面臨的實際利率存在顯著差異,短期再緊縮貨幣必要性下降,宏觀調控的結構性目標需要訴諸結構性政策。

實際利率影響總需求。對實際利率比較流行的估算方法是,根據名義利率減去同期的物價指數同比增速來近似作為實際利率。如果采用一年期貸款利率作為名義利率,同時由于PPI同比增速較高,采用這樣的方法可以得到的結論是,當前企業部門面臨的實際利率為負,對增長并不形成制約。

但是,這樣的結論和目前金融市場的表現存在差異,經濟從2016年以來雖然復蘇卻仍是在宏觀調控政策的間歇性托底下實現的,內生性增長還處在恢復初期。更重要的是,如果宏觀政策真是采納這樣的意見,從控制通脹的角度來看,甚至可以“順理成章”地推斷出目前還有進一步提高實際利率的必要。

然而,但凡對目前經濟活動有一些直觀的感受,也很難想象目前企業部門能夠承受大幅度的加息,國內外大宗商品價格回落也預示著通脹壓力在減弱。更何況,從官方公布的物價數據看,CPI增速還處在低位,PPI環比增速回落。

因此,對實際利率很可能是需要重新估計。資本支出與耐用消費品支出都需要經過一定的時間,因此,長期的實際利率的變化應當是名義利率變化和預期一段時間內通貨膨脹率變化共同決定的。

存量債務影響增量需求

在常見的估算方法當中,以基礎貸款利率作為企業名義利率、以PPI同比增速作為平減指數都可以進行替換,尋找不同的視角。

隨著中國金融市場建設逐步完善,債券融資規模趨勢上升,每個月的新增貸款規模在一些月份已經少于新增債券規模,存量上看,托管債券余額相對于貸款余額來說也相當可觀。而債券的定價更加市場化,波動也更大。

從絕對水平看,1年期AAA級企業債收益率低于1年期貸款基準利率,1年期AA級企業債收益率則和1年期貸款基準利率接近,更低信用等級的債券和私募債券發行成本則會更高,意味著更高的名義利率。人民銀行雖然按季度公布貸款加權利率,但沒有期限的劃分,否則是可以作為更好的參照指標的。

另一個問題在于如何進行價格調整。利率基于存量債務產生財務成本,是在從債務發生時點開始的下一個時期發生的,但新增需求發生在當期,并且資本支出會有相對較長的存續時間,這期間的利率水平都是投資者要考慮的。換言之,企業根據債務負擔引起未來較長時間內發生的財務成本,來決定當前的經濟活動。理論上,對未來的通脹預期才是影響當前支出行為并需要進行扣減的價格水平,這是一個不確定的機會成本。

因此,在進行價格調整的時候,如果用描述過去連續12個月當中價格漲幅的物價同比增速來反映在未來連續12個月當中產生的財務成本,其隱含的邏輯其實不是減去已經發生的真實物價同比漲幅,而是將同比增速作為未來時期的預期再繼續扣減。

然而,以物價短期波動進行扣減又是值得商榷的。

如果是通脹在長期和短期都一直保持平穩,差異很難顯現。但更可能的情況是,對未來12個月的通脹預期未必會隨著眼前的一兩個月的通脹變化而產生變化,而通脹水平雖然長期平穩,但短期存在波動。在通脹波動加大的時候,除非企業根據當期物價預期下一期的物價,否則對名義利率進行價格調整就會存在扭曲。

而且,由于宏觀調控政策的實施多少會有一些滯后性,當物價稍有變動時未必會采取措施,只有產生比較明顯的通脹或通縮壓力時以后才會出臺干預性的措施,這又會平抑未來的通脹或通縮的預期。但如果以過去12個月的物價漲幅作為通脹預期,那么剛剛發生或即將發生的宏觀政策所產生的效果將會被排除在預期之外,將已經發生的物價波動過多納入了下一階段的通脹預期,顯然是不恰當的。

其實,貨幣政策長期以來在控通脹這一目標之下不斷完善的不僅僅是控制物價漲幅,還包括提高物價的穩定性,同時讓公眾形成比較穩定的物價預期。

企業仍面臨較高的實際利率,消費對利率不敏感

根據前述理由,接下來重新估計各個部門的實際利率。

這里以1年期AAA級企業債收益率作為名義利率。如果扣減過去24個月的PPI同比變化移動平均值,則實際利率為5.9%,已經不算低了。但是這樣計算的話,顯示目前實際利率在快速回落,和總需求快速收縮的客觀情況仍是不相符合的。因此,這樣仍可能高估了通脹預期的提升幅度,進而低估了實際利率。

因此,進一步拉長估計通脹預期的觀測值區間,以過去36個月的PPI同比變化移動平均值作為通脹平減指數。由此估算得到,目前企業部門的實際利率在6.1%左右(見圖)。

可以對比的是,截至2017年3月末,用工業企業主營業務累計利潤除以主營業務收入,估算毛利率只有5.4%。

在2012-2015年,雖然官方并沒有正式加息,甚至期間還出臺了降準降息,但是企業部門面臨的實際利率從0.4%一路上升至6.5%,因此引發了工業領域的通縮。這進一步顯示,如果盯著名義利率,對早先通縮嚴重程度的估計可能會偏低,進而導致政策寬松的力度沒有到位。

目前,經濟在趨勢上已經回落,并且還處在長期下行通道當中,企業部門面臨的實際利率直觀上應當是處在高位的。更何況,這里選取AAA級企業債利率是基于市場化基準利率的考慮,在現實當中恐怕還是低估了加權的名義利率,進而意味著信用質量更低的企業面臨的實際利率更高。這里的含義是,考慮到對風險的充分定價,借貸成本并非越低越好,但宏觀政策和投資不應低估實際利率。

消費者面對的名義利率是存款利率,在進行通脹調整時,用連續36個月的CPI同比漲幅移動平均值進行縮減。據此計算得到的消費者實際利率是-0.24%。

需要說明的是,隨著理財對存款的替代效應增強,截至2016年年末,銀行居民儲蓄存款大約為60萬億元,銀行理財產品大約為30萬億元。理財產品的預期年化收益率遠高于銀行存款利率,因此居民面對的名義利率也是更高的。如果按照存款和理財2:1的權重來估算名義利率,目前名義利率大約是在2.43%,但也就只提高了90個基點。加上這一幅度,目前的實際利率也不到1%,而且過去幾年基本上也就在0左右。

這里得到的結論是,消費者的通脹預期變化遠小于企業部門,可以說是長期穩定,而且絕對水平也很低,因此名義利率變動對于居民消費的影響是很小的。如果要促進消費,利率政策是難以起到作用的,收入分配、減稅等措施的影響可能才會更大。

最后要看的是購房者面臨的真實利率。名義利率選取房貸加權利率,價格縮減指數選取國家統計局公布的全國70個大中城市房價漲幅在36個月的移動平均值。

結果顯示,購房者群體的實際利率介于企業和消費者之間,但從2015年三季度以來緩慢下滑,這和2016年出現的房地產銷售增長是吻合的。如果再向前看,2011年四季度至2012年二季度,購房者群體面臨的實際利率也持續下滑,考慮到政策傳導時滯,這和2012年年底至2013年年初出現的房地產銷售熱潮也基本上吻合。而在2010年之前,購房者群體面臨的實際利率為負,由此激發了巨大的購房需求。

收益率曲線倒掛

雖說企業部門的實際利率較高,但這也是經過3年低利率和2016年的物價回升之后才控制住的水平。目前即使是名義利率,經過兩個季度的上行之后仍存在著不穩定性,企業面臨的利率風險上升,通脹預期有可能降溫,這意味著未來的實際利率有可能再次上升。

金融監管政策從債券市場著手去杠桿是引起流動性收縮和利率上行的原因,收益率曲線的變化反過來又印證了政策傳導越來越敏銳——經歷了短暫的再通脹之后,去通脹的預期重回市場。

在2016年年底債市剛開始調整的時候,僅僅是1年期以內的同業存單和長期債券收益率倒掛。但是自2017年5月中旬以來,債券收益率曲線的中長端也出現了期限倒掛。截至5月12日,國開債5年和7年品種收益率均大幅超過了10年期品種。國債5年、7年、10年期收益率則幾乎持平,其中7年期稍高。

二季度處在債券市場需求收縮和供給增長的階段,供求關系令市場主體面臨的不確定性上升。

2017年一季度有大量的債券取消或延后發行,但這并不意味著企業的融資需求不存在了,二三季度將釋放這些供給。相反,需求受到壓縮是金融監管政策收緊帶來的結果,只要監管政策不放松,或者是投資者沒有大量資金入市,那么需求就不會好轉。

目前觀察供需的一個現象也是收益率曲線的中長端出現倒掛。以國開債為例,截至5月12日,5年-10年期限倒掛5BP,7年-10年期限倒掛13BP,倒掛幅度均處在歷史高位。10年期是交易戶的偏好品種,而5年和7年期則是配置戶的偏好品種,5年和7年期收益率上升甚至出現倒掛。

另一個顯示需求不強的現象是貨幣市場利率體系中存款類機構質押回購利率的水平回落。存款類機構普遍以配置需求為主,其質押回購利率下降,加上其主要配置的5年期和7年期債券利率上升,顯示目前配置戶還沒有大規模入市。此外,全存款類機構和全市場質押回購利率的利差曾經不到5BP,目前仍時不時會出現脈沖式暴漲,最高達到100BP,顯示非存款類機構去杠桿時引發流動性波動加大。

作為左側投資者,配置戶沒有大規模入市進一步說明交易戶也不可能大規模入市。因此,至少目前看債券市場需求還沒有好轉的跡象,因此名義利率也就暫時缺乏下行的基礎。

利率工具和其他政策的配合

之所以企業部門會面臨如此之高的實際利率,而且其波動也顯著大于其他的群體,原因一方面是名義利率更加市場化,波動區間比存款利率和房貸利率波動區間大。另一方面,企業的通脹預期波動也更大,通脹預期的來源則是工業品價格的波動幅度較大。這兩項因素疊加導致企業的真實融資成本波動也更大,并且和通脹預期之間可能會產生同向促進作用。

也就是說,在通縮時期,雖然名義利率下行,但是調整幅度和速度遠不足以刺激需求,導致通脹預期下降更快,因而實際利率反而上升。反過來,在通脹時期,利率有限的上行并不足以控制企業部門的通脹預期,因此實際利率反而下降,難以起到控制通脹的作用。

以往會認為治理通脹要比治理通縮更容易,因為加息抑制需求比降息刺激需求更容易,而且抑制需求還有很多行政手段可以采用,例如信貸管控和行政限價。但是2016年以來,供給側改革政策的實施使得利率雖然沒有再下降很多,但是物價漲幅很快,并且導致了通脹預期一定程度的上升,這是一個變化。

宏觀調控對于需求的影響除了利率還有匯率工具。在2017年一季度,人民幣匯率小幅升值,本就是在2016年四季度內需仍較強的基礎上控制一部分外需。而利率工具的作用則更加明顯,即使只是實際利率的小幅抬升,也造成了需求的明顯滑落。

盡管利率傳導至需求會有時滯,但是目前應當已經充分反映出了這樣的負面影響。在2017年1-3月,規模以上工業企業的財務費用由持續下降轉為增長,表明降息對降成本的作用可能有所減弱。利率債收益率的上升會進一步向信用債和貸款傳導,隨著市場利率體系的上升,財務費用未來仍有上行壓力,進而抑制需求。

原材料價格上漲快于產品價格上漲。這不僅顯示下游需求的復蘇偏弱,還揭示出了一層意義,即如果沒有需求的提升,只是靠成本的上升的話,并不存在上游價格向下游價格同步或是完全傳導的必然性,PPI的變動不必然帶動CPI的變動。這一意義,從不同的部門面臨著差異顯著的實際利率就可以看出,特別是2012年以來實際利率的差距逐步拉大。

隨著利率和匯率市場化程度的提高,中國的宏觀調控越來越重視運用這兩個價格工具,使用靈活度隨著金融市場的完善也將逐步提高,長期看,相比于以往這還是一個進步。不過,既然各個群體面臨的實際利率存在顯著差異,這其中甚至包括一些時段方向性的差異,因此,指望貨幣政策進行總量調控可以,而諸如刺激消費、控制房地產銷售等結構性政策目標,不應將調控的責任都壓在貨幣政策上。

從短期看,誠然經濟復蘇、通脹預期上升、金融去杠桿需要貨幣政策的收緊,但是如果實際利率有回升的苗頭,通脹風險下降,那么再緊縮貨幣政策必要性也下降了。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08