對抗成本陷阱的武器

2017-05-22 06:58:39AndreasGmConstantinReuter

流程工業 2017年6期

文/ Andreas Gmür, Constantin Reuter

對抗成本陷阱的武器

文/ Andreas Gmür, Constantin Reuter

近幾年來,藥品生產領域中的成本費用壓力越來越高——在業務量成本法的幫助下可以明顯地降低成本費。而降低成本的傳統方法就是建立瘦身型供應鏈以及銷售物流的外包,但就是這物流合同本身也有著可以節約資金費用的潛力可以挖掘。

許多藥品生產企業的二級銷售還是由地區性組織負責的,而且常常是那里的財務總監(CFO)負責的工作。而財務總監常常是按照財務、會計領域中他所熟悉的原則制定未來合同的。其結果就是,與物流服務商簽訂了一份合同式按照銷售收入結算的倉儲和配送協議。但這對藥品生產企業來講意味著什么呢?

物流服務商承擔了商品經濟中的物流服務:物資入庫、倉儲、分選和包裝。分銷配送時需要一個運輸合同,而這一運輸合同常常也是物流專業公司的子合同。這些物流管理工作包含了不同的溫度范圍物資存儲,例如低溫運輸(2℃~8℃)或者在15℃~25℃一定條件下的室溫保存(縮寫為CRT)等,這都會對物流的成本費用產生影響。

物流服務商可以按照銷售收入的協議規定的百分比或者按照‘業務量成本法’為您開具一份賬單。而業務量成本法則是以實際成本動因為基礎來計算的,如下例所述。

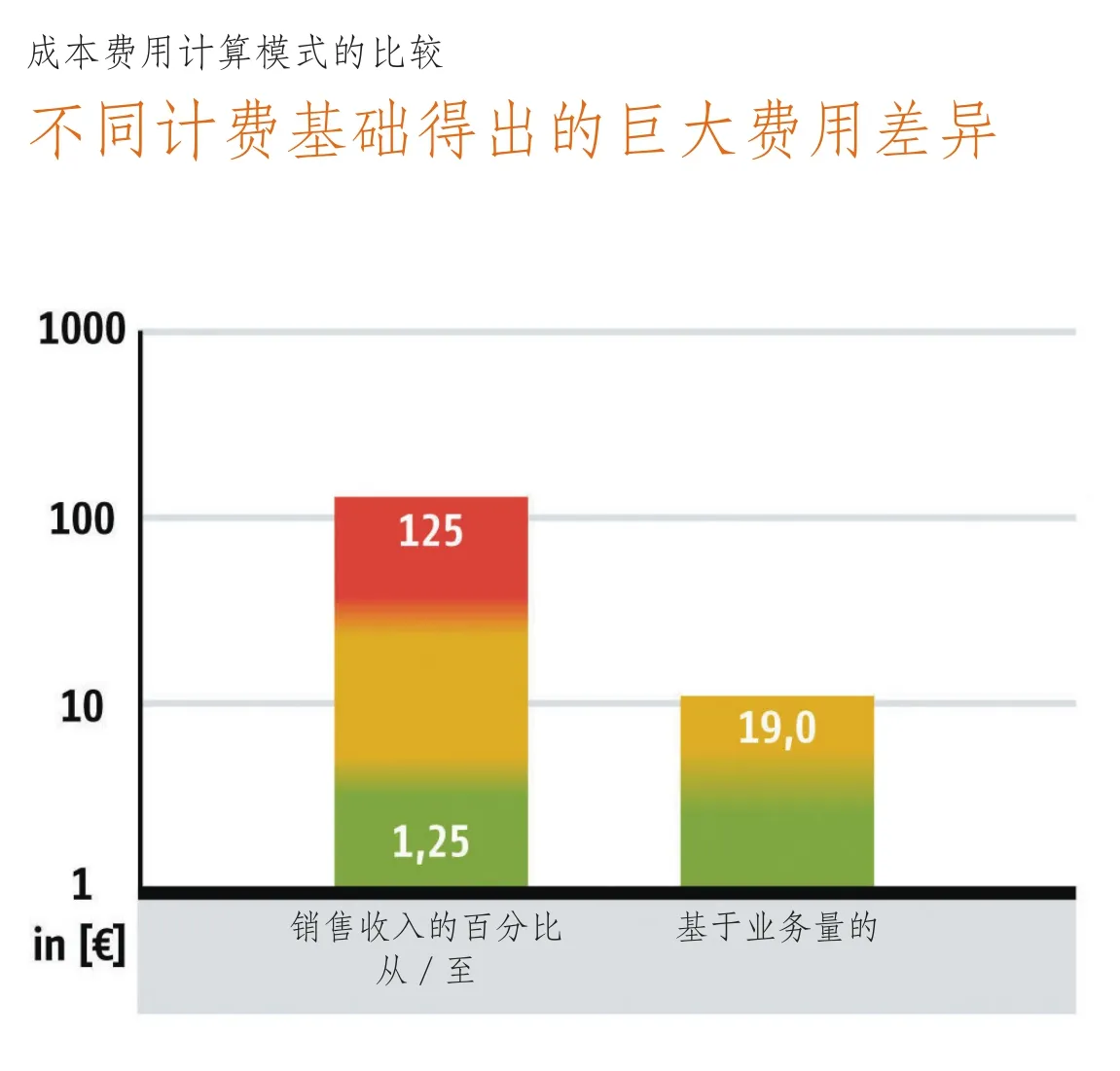

“基于銷售收入的物流合同”示例。當合同是一份基于銷售收入的合同時,配送物資的銷售收入就是向物流服務商計算結賬的依據。假定物流服務商得到的報酬是庫存物資銷售收入的2.5%,當物流服務商完成5份產品的包裝、銷售收入為50歐元時,他會得到1.25歐元的物流服務費。當5份產品的銷售收入為5000歐元時他會得到125歐元的收入。這里,物流服務商的收入有著很大的差別,但他付出的工作量、工作步驟則是完全相同的,即將貨物取出放到托板上、檢查質量、在托板上存放、填寫貨架取貨憑單、填寫出庫單、按訂單發貨。因此,用戶提貨物資配貨后的總價值,即配貨后高價值和低價值物品的總價值對于物流服務商的收入有著重要的影響。

“基于業務量的物流合同”示例。在按照業務量大小的合同中,支付給物流服務商的費用是按照實際物流過程和相應的業務數量來計算的,這里的數量包括了多少包裝單位以及每一包裝單位與價格的乘積。這里的業務量是按照事先協議的物流流程確定的,一般來講包括了取貨放置到每一托板上、每個托板及其貨物在15℃~35℃的環境中存放、時間長短、按訂單匯總貨物你、按訂單發貨和輔助的出庫點驗。為簡化成本核算,我們不考慮“物資入庫檢驗”和“庫存”兩項內容。因為這兩項物流工作對成本費用沒有明顯的作用和影響。對于其它物流工作過程,我們假定的價格為每一訂單的“按訂單匯總貨物”每次5歐元,每一訂單的物資“出庫檢驗”每次10歐元再加上“出庫點驗”每次4歐元。這樣,不論物資的銷售收入是多少每“一次”物流業務量付款額為19歐元。這一示例清清楚楚的說明了價格的差異,即以銷售收入為基礎的合同支付的費用在1.25歐元至125歐元之間,而以物流業務量為基礎的合同只需支付19歐元。

從采購的角度來看,物流服務商以銷售收入為基礎定價是一種帶有風險溢價的混合式的成本核算。作為結果,物流服務商把銷售收入中很大一部分轉嫁給了藥品用戶。這樣一來,與其它工業領域相比較,例如與消費品工業領域相比較,不僅僅是價格高而且也風險也是不透明的。

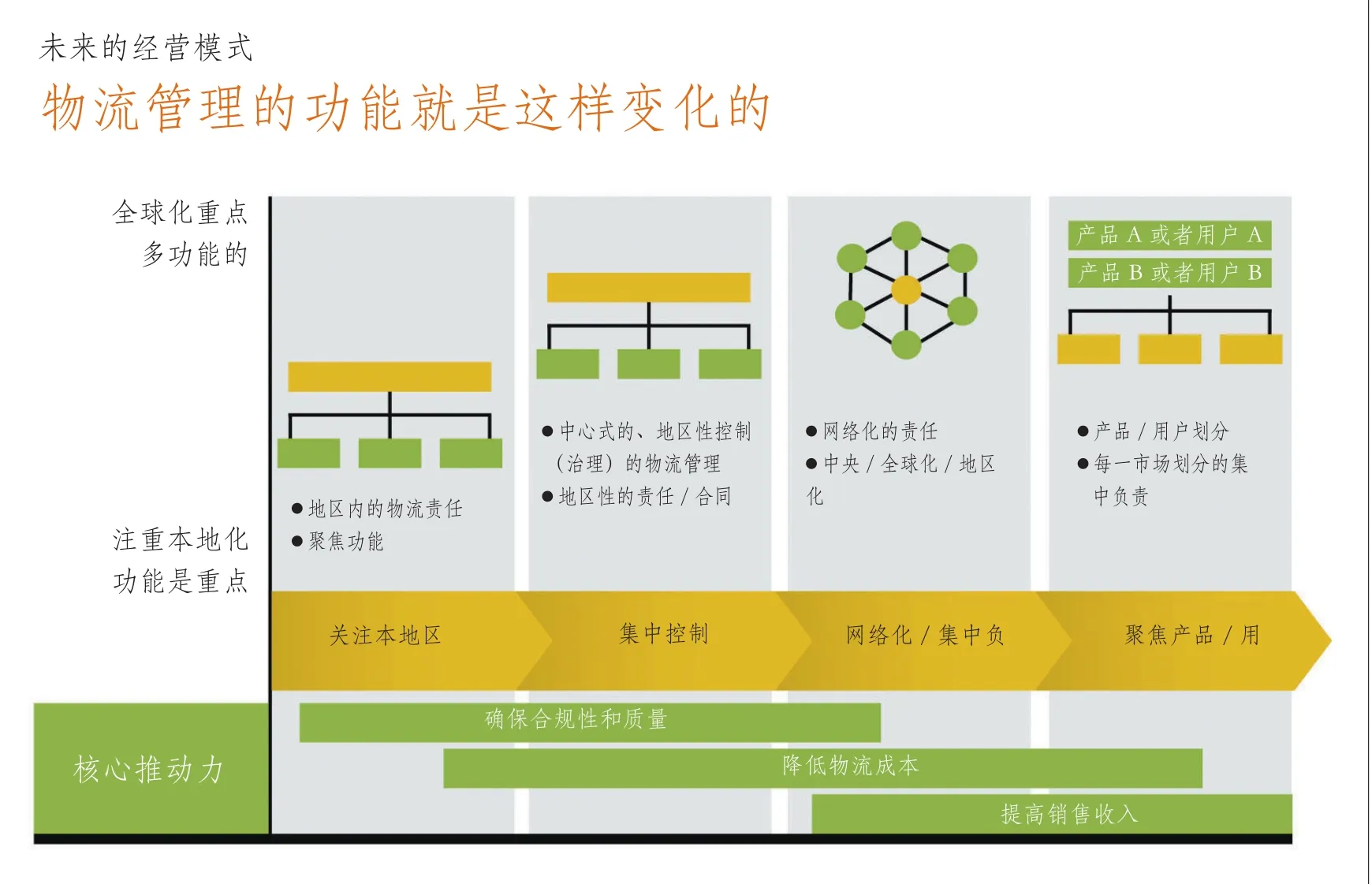

過去很長時間以來,醫藥產品物流運輸組織都是以地區性的“本地化”為主,越來越發展成為中心的管理模式。將來,更加關注藥品-用戶的、承擔著端到端責任的物流組織型式將會出現在醫藥產品的物流鏈中。伴隨著上述組織型式,也會出現物流管理、供應鏈管理過程和方案的標準化和統一,參見下圖。本文所介紹的、有著很強成本費用監控能力的業務量成本費用法也有著非常重要的意義和作用。

若物流企業要想從一個純功能性的服務和賺取一定費用的企業轉變成為能夠提供增值的、多功能服務的、階段性服務的服務商,就不可能回避業務量的成本費用計算法:它是成為未來藥品供應物流服務商和技術服務商的前提條件。

本文作者A. Gmür先生系曼海姆Camelot管理咨詢公司物流業務負責人,C. Reuter先生系曼海姆Camelot管理咨詢公司物流解決方案中心的負責人

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

物流技術與應用(2020年11期)2020-03-11 03:11:36

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

現代企業(2015年2期)2015-02-28 18:45:09

中國衛生(2014年7期)2014-11-10 02:33:02