我國載人航天市場展望:未來十年規模或達500億

2017-05-09 17:46:50呂梁

衛星與網絡 2017年4期

+ 呂梁

我國載人航天市場展望:未來十年規模或達500億

+ 呂梁

全球航天經濟延續繁榮勢頭,2015年實現3230億美元收入

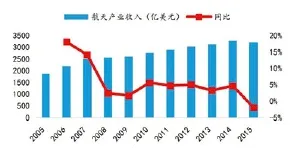

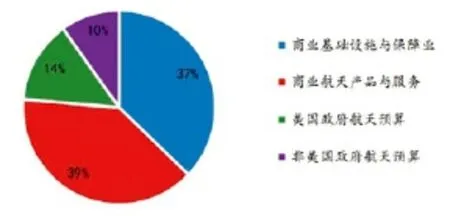

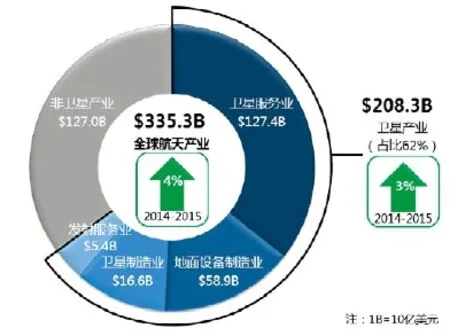

2015年,全球航天產業繼續穩步向前,延續繁榮發展態勢,全年總收入約為3229.4 億美元,略低于2014年的3290億美元,主要原因是以美元計價的產業收入受美元升值影響所導致。如果均以各國的本國貨幣進行統計,全球大多數國家的政府預算和商業航天收入相較2014年均呈增長趨勢,發展勢頭良好(參見圖2)。其中,商業基礎設施與保障業收入1200.9億美元,商業航天產品與服務收入1263.3億美元,全球政府航天預算與商業市場收入保持約1∶3的比例,為765.2億美元(參見圖3)。若以衛星產業和非衛星產業劃分,則衛星產業收入占比為62%,非衛星產業占比為38%。非衛星產業主要包括載人航天飛行收入、非地球軌道航天器收入和政府預算(參見圖4)。

圖1:美國航天基金會定義的航天經濟構成

圖2:2005-2015年全球航天產業收入

圖3:2015年全球航天產業收入構成(億美元)

圖4:2015 年全球航天產業、衛星產業收入概況

我國載人航天進入新篇章,未來商用太空旅游前景廣闊

我國載人航天領域穩步發展,貨運飛船實現零突破。載人飛船領域,當前掌握載人航天技術的只有美國、俄羅斯和中國。2016年,我國成功發射神舟十一號飛船,順利完成第6次載人飛行任務,從神五到神十一的13年,我國平均每兩年發射一次載人飛船,未來隨著空間站建設,載人飛船發射頻率會有所提高;俄羅斯在2016年成功發射了“聯盟號”MS-01、MS-02和MS-03三艘載人飛船,為國際空間站運送了7位宇航員;而美國在2011年發射“亞特蘭蒂斯”號航天飛機后,至今未發射過載人飛行器,因此當前各國宇航員都通過俄羅斯載人飛船送往國際空間站。目前美國的下一代載人太空船“獵戶座(Orion)”的研制工作目前正在進行,未來將會作為載人月球及火星計劃中的一個關鍵裝備。貨運飛船領域,俄羅斯、美國、歐洲和日本的貨運飛船當前都與國際空間站進行對接。我國的貨運飛船“天舟一號”實現貨運飛船零突破,“天舟”系列未來主要服務于我國自己的空間站。隨著2020年我國航天事業進入第三步空間站建設,以及國際空間站預計于2024年退役或轉為私人經營,我國未來極有可能成為全球唯一具有政府經營的空間站的國家。屆時,國際社會都有可能參與到我國的空間站運營,我國在載人航天領域將掌握更多話語權,航天事業進入新篇章(參見表1)。

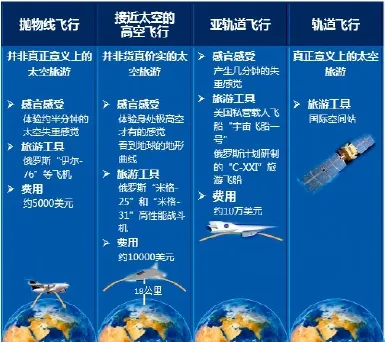

商業發射領域太空旅行處于起步階段,到2030年年均收入可達到30億-45億美元。從廣義上來說,常被提及的太空旅游至少有4種途徑:飛機的拋物線飛行、接近太空的高空飛行、亞軌道飛行和軌道飛行。當前比較成熟的高端太空旅行是亞軌道飛行,而真正意義上的太空旅游是軌道飛行,其市場并未成熟。2012-2015年,亞軌道商業載人飛行穩步發展,每次每人成本在10-15萬美元,實現了年均1000萬美元的收入。在軌道飛行領域,目前軌道飛行單次票價保持在2000萬美元,由于費用昂貴,全球經歷過軌道飛行的還不超過十人。未來隨著航天技術和商業模式的成熟,亞軌道飛行和軌道飛行的費用都有望下降,從而擴大太空旅游市場。到2030年,亞軌道飛行有望達到年均10億-15億美元收入,軌道飛行太空旅游市場有望達到年均20億-30億美元。太空旅游總市場可達到年均30-45億美元(參見圖5、表2)。

表1:中美試驗性空間站對比

圖5:太空旅游的四種模式

表2:主要太空旅游公司亞軌道飛行產品

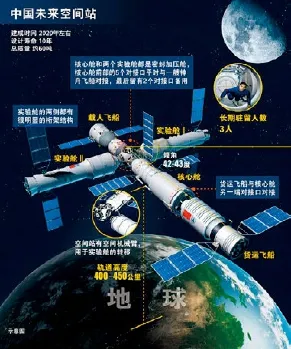

表3:我國未來空間站主要構成

我國2018年將開建空間站,未來十年載人航天市場規模接近500億元

我國空間站將于2018年開建,2020年左右建成并開始運營。目前,我國己全面展開空間站研制建設工作,空間站工程己全面進入初樣詳細設計階段,同時我國正在進行空間站各艙段及新型運載火箭和其他相關設施研制,此外也在開展空間站運營管理和運營總體技術方案的深入論證。預計在2018年左右,我國將研制和發射空間站試驗核心艙,對空間站組裝建造、艙外操作、航天員長期駐留等空間站關鍵技術進行飛行驗證。飛行驗證結束后,對試驗核心艙及空間站建造技術進行全面評估,滿足要求后,發射實驗艙開始進行空間站建造。預計2020年左右空間站完成建設開始運營,開展科學研究和太空實驗。空間站基本構型包括核心艙、實驗艙Ⅰ和實驗艙Ⅱ,采用水平對稱T形構型作為空間站三艙組合體基本拓撲結構,所有艙段均位于組合體當地水平面內。核心艙居中,實驗艙Ⅰ和實驗艙Ⅱ分別連接于兩側。核心艙有五個對接口,可以對接一艘貨運飛船、兩艘載人飛船和兩個實驗艙,另有一個供航天員出艙活動的出艙口(參見表3)。

未來10年,我國載人航天工程市場規模接近500億元。我國空間站的基本艙段囊括了一個核心艙,一個實驗艙I和一個實驗艙Ⅱ,三者均將在2020年之前發射升空。核心艙與實驗艙的重量均為20噸左右,假設造價約80億元左右。參考國外同類型火箭的發射費用,結合國內航天業實際情況,長征二號F火箭與長征七號火箭的單次發射費用5億元左右;長征五號火箭由于其兩倍于長征七號的運載能力,單次發射費用8億元左右。假設在空間站正式建成后,我國每年向空間站發射一次神舟載人飛船和天舟貨運飛船,飛船造價約10億元/艘,未來10年,我國空間站制造和發射總市場規模接近500億元(參見圖6)。

圖6:我國空間站基本構型

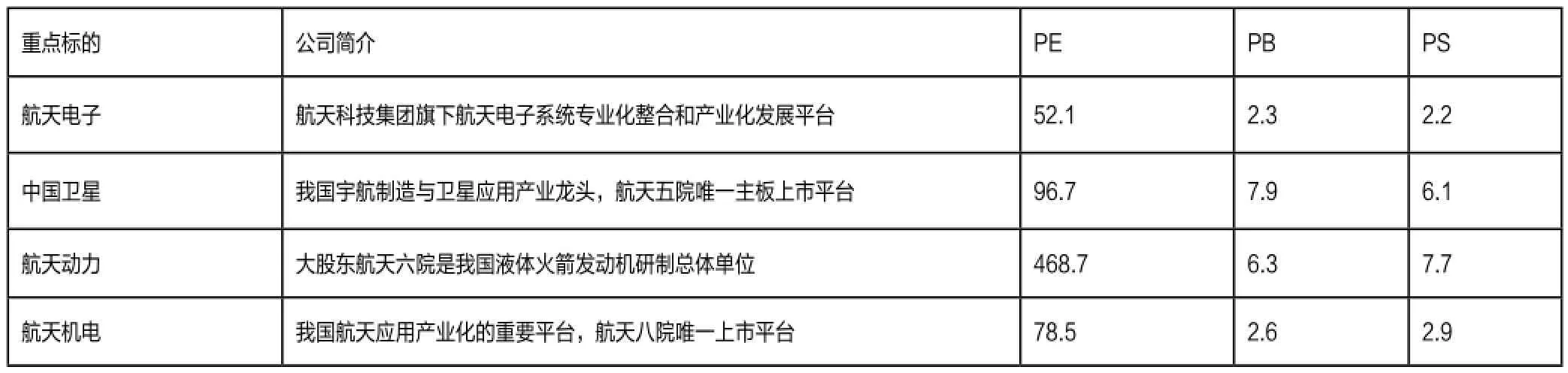

表5:空間站建設相關上市公司簡介與財務指標

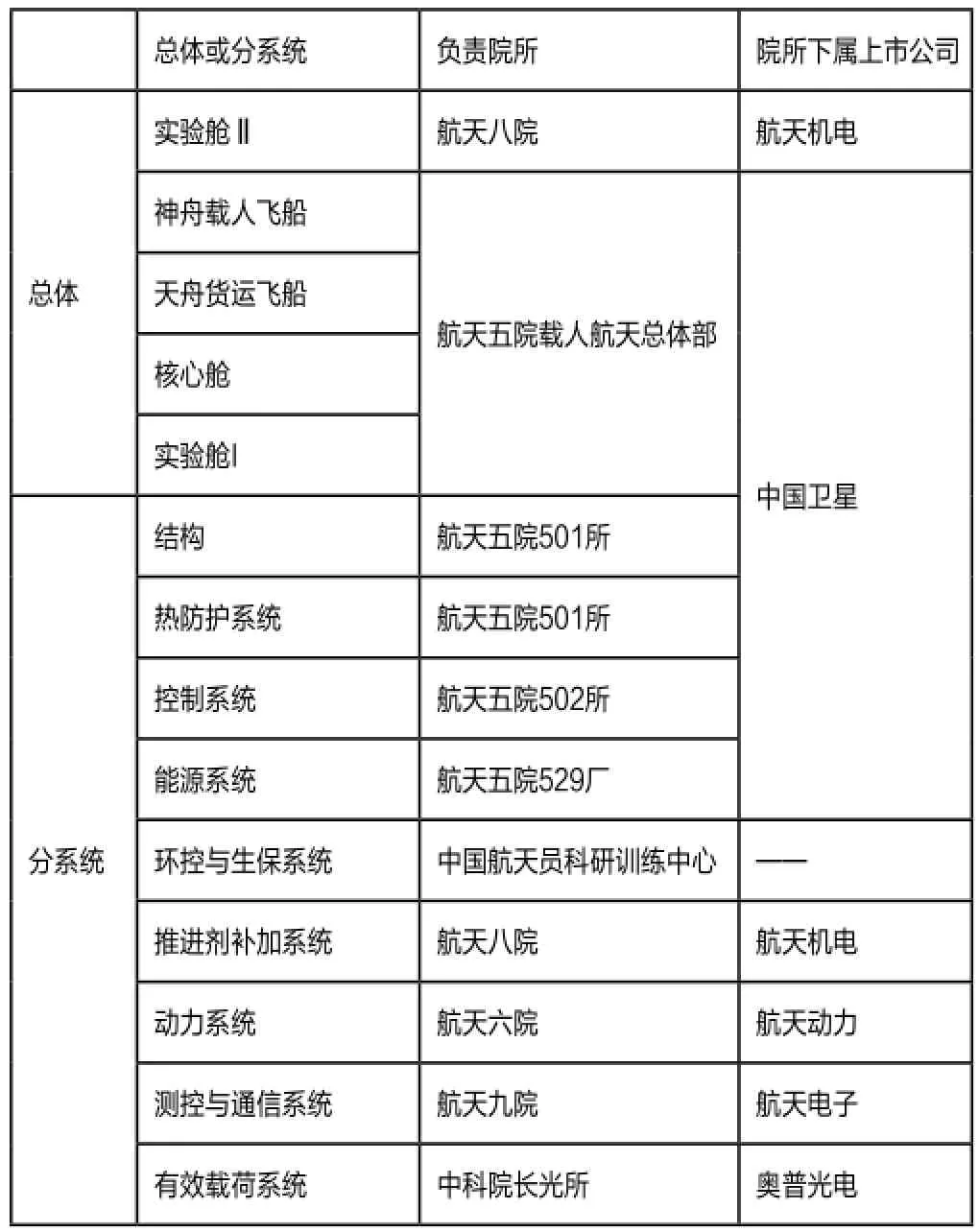

表4:空間站建設相關航天院所及上市公司

空間站建設相關研制單位及上市公司將迎來較大機遇

航天五院負責未來空間站相關的大部分飛行器的總體研制工作,航天八院負責實驗艙Ⅱ“夢天”號的總體研制工作。無論是核心艙、實驗艙,或是神舟載人飛船以及天舟貨運飛船,其分系統——動力系統、控制系統、能源系統等,均由相關的特定航天院所負責研制。具體來說,航天五院負責結構、熱防護系統、控制系統、環控與生保系統以及能源系統,下屬上市公司為中國衛星;航天六院負責動力系統研制,下屬上市公司為航天動力;其余院所,如航天九院,下屬上市公司為航天電子,航天八院下屬上市公司為航天機電。我國即將正式開始建設空間站,空間站各組成部分的研制和發射市場前景可期。與此同時,航天電子、中國衛星、航天動力、航天機電等上市公司或將迎來新的發展機遇(參見表4、表5)。