供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)經(jīng)營狀況與企業(yè)杠桿率關(guān)系研究

——以重慶企業(yè)為例

2017-05-03 01:57:44李群,劉濤,b

重慶理工大學(xué)學(xué)報(社會科學(xué)) 2017年4期

李 群,劉 濤,b

(中國社會科學(xué)院 a.數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京 100732; b.研究生院,北京 102488)

?

供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)經(jīng)營狀況與企業(yè)杠桿率關(guān)系研究

——以重慶企業(yè)為例

李 群a,劉 濤a,b

(中國社會科學(xué)院 a.數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所,北京 100732; b.研究生院,北京 102488)

降低杠桿率是供給側(cè)改革的主要任務(wù)之一,提升企業(yè)經(jīng)營水平是降低非金融企業(yè)杠桿率水平的重要手段,也是培養(yǎng)經(jīng)濟新動力的前提條件。通過分析重慶市經(jīng)濟增長指標(biāo)和TFP增長率同重慶上市企業(yè)整體杠桿率水平,研究杠桿率和宏觀經(jīng)濟指標(biāo)與技術(shù)進步率之間的關(guān)系。在此基礎(chǔ)上建立動態(tài)面板模型對重慶部分具備代表性企業(yè)的杠桿率水平同企業(yè)經(jīng)營相關(guān)指標(biāo)進行定量分析,綜合得出降低杠桿率對經(jīng)濟宏觀和企業(yè)微觀的影響。

動態(tài)面板模型;杠桿率;供給側(cè)結(jié)構(gòu)改革;重慶

一、引言

降低杠桿率是當(dāng)前供給側(cè)改革五大任務(wù)之一,也是和降低系統(tǒng)性風(fēng)險最為緊密相關(guān)的任務(wù)。杠桿率作為風(fēng)險資本管理和資本充足率監(jiān)管的有效補充,是衡量一個地區(qū)經(jīng)濟安全穩(wěn)定的重要指標(biāo)。2013—2015年是中國三期疊加狀態(tài)較為明顯的一個時期,特別是前期大規(guī)模經(jīng)濟刺激政策消化壓力較大。杠桿率指標(biāo)同房地產(chǎn)去庫存、過剩產(chǎn)能消減、降低企業(yè)經(jīng)營成本密切相關(guān),同時又相互制約。

IMF公布的2015年《全球金融穩(wěn)定報告》顯示,主要新興市場經(jīng)濟體企業(yè)債務(wù)水平急劇上升,報告認為杠桿率大幅度提升的原因是更為寬松的金融條件而非經(jīng)濟基本面改善。在中國,一些機構(gòu)和學(xué)者對當(dāng)前中國的杠桿率進行了分析,如任澤平等經(jīng)過測算得出金融危機之后中國全社會杠桿率為260.8%,以及2008—2015年杠桿率上升90.28%的結(jié)論[1];吳敬璉指出中國的杠桿率風(fēng)險有自身特色,中國居民、企業(yè)債務(wù)占比相對于日本、美國等發(fā)達經(jīng)濟體都要高,因此償債風(fēng)險更高,降低杠桿率的必要性也更高[2]。

為此,2014年《國務(wù)院關(guān)于加強地方政府性債務(wù)管理的意見》(國發(fā)〔2014〕43號)出臺,并且實施了新的預(yù)算法,嚴格控制地方政府債務(wù)。重慶市在2016年6月發(fā)布《重慶市金融去杠桿風(fēng)險專項方案》,嚴格控制高息融資操作和其他高風(fēng)險投資型金融產(chǎn)品。

2014年重慶市全年GNP同比增長10.9%,為全國之首。深入研究重慶市企業(yè)杠桿率水平和相關(guān)政策的影響,歸納總結(jié)重慶供給側(cè)改革經(jīng)驗,分析降低杠桿率的作用,對推進全國范圍內(nèi)的供給側(cè)結(jié)構(gòu)性改革、防范系統(tǒng)性風(fēng)險和培育經(jīng)濟增長新動能有十分重要的意義。

二、文獻綜述

杠桿率(Leverage Ratio)是指權(quán)益資本與資產(chǎn)負債表中總資產(chǎn)的比率,它是一個衡量公司負債風(fēng)險的指標(biāo),能從側(cè)面反映公司的還款能力。過高的杠桿率是系統(tǒng)性經(jīng)濟危機的根源。杠桿率計算方法為:

杠桿率=總資產(chǎn)/權(quán)益資本×100%

杠桿率= 1/(1-資產(chǎn)負債率)×100%

在2008年之后,巴塞爾委員會給出了一個關(guān)于資本監(jiān)管的非常重要的建議,即對商業(yè)銀行實施杠桿率限制。國內(nèi)外學(xué)者圍繞杠桿率展開了充分的研究。國外學(xué)者對杠桿率和經(jīng)濟增長做出了一些定量研究,Cecchetti在對18個OECD國家的政府、居民1980—2010年債務(wù)水平進行分析后得出當(dāng)企業(yè)債務(wù)水平達到90%時會對經(jīng)濟增長產(chǎn)生抑制作用的結(jié)論[3];Cuerpo等在分析歐洲私營部門債務(wù)水平的基礎(chǔ)上建立了去杠桿工作對經(jīng)濟活動影響的定量分析框架,通過DSGE 模型仿真,得出經(jīng)濟結(jié)構(gòu)的靈活性和經(jīng)濟新動能對去杠桿有顯著的正面促進作用,這兩點也是推動經(jīng)濟走向新的均衡狀態(tài)的重要原因[4]。

與此同時,國內(nèi)學(xué)者大多從宏觀方面對國家整體杠桿率進行分析,并通過模擬、推演等方法分析在不發(fā)生系統(tǒng)風(fēng)險的前提下杠桿率應(yīng)當(dāng)維持在何種水平上才能夠保證企業(yè)的充分發(fā)展。劉信群等基于2002—2012年全國面板數(shù)據(jù)對杠桿率和經(jīng)營績效進行了定量分析[5]。諸建芳等分析了2012年杠桿率結(jié)構(gòu),認為居民杠桿率的上升速度需要控制、政府的杠桿率則需要保持穩(wěn)定,未來幾年中國杠桿率可能略有下降,這將對經(jīng)濟增長有所抑制[6]。

在杠桿率的結(jié)構(gòu)研究方面,中國人民銀行杠桿率研究課題組對2014年中國杠桿率進行評估和結(jié)構(gòu)分析,認為當(dāng)前中國最大的風(fēng)險不是杠桿率的絕對水平,因而可以靈活運用目前仍然存在的杠桿率空間優(yōu)化債務(wù)結(jié)構(gòu),并在經(jīng)濟增長過程中逐步降低杠桿率水平[7]。張明等比較分析了惠譽和穆迪對中國主權(quán)信用評級變化的原因,認為過高的企業(yè)杠桿率是中國經(jīng)濟兩大潛在風(fēng)險之一[8]。譚海鳴等在中國長周期一般均衡模型中,結(jié)合杠桿率分析和人口老齡化、人口遷移等因素得出金融杠桿率在確定上限基礎(chǔ)上不應(yīng)該過度壓制杠桿率自然上升的結(jié)論[9]。

目前,杠桿率的研究主要集中在金融企業(yè)和政府部門,對一般性、非金融實體企業(yè)的研究較少[10]。對一般企業(yè)的杠桿率水平進行定量分析,是對供給側(cè)結(jié)構(gòu)性改革推進過程中進行效果評估、風(fēng)險分析,尋找工作著力點的重要前提性工作。針對重慶地區(qū)具有代表性企業(yè)的分析是進行全國范圍內(nèi)供給側(cè)結(jié)構(gòu)性改革中去杠桿工作前期工作經(jīng)驗的歸納與總結(jié)。本文在對比分析重慶市非金融企業(yè)杠桿率、重慶整體杠桿率與經(jīng)濟產(chǎn)出、潛在增長率基礎(chǔ)上,構(gòu)建了動態(tài)面板回歸模型并進行GMM回歸分析。

三、重慶市杠桿率水平和經(jīng)濟增長潛力

中國供給側(cè)結(jié)構(gòu)性改革是應(yīng)對中國經(jīng)濟增速不斷下探、破解中等收入陷阱難題的必然選擇,衡量供給側(cè)改革的成功與否,需要綜合考慮當(dāng)期的經(jīng)濟增長率和未來的潛在經(jīng)濟增長率。潛在經(jīng)濟增長率的測算方法較多,較為常用的方法是通過索洛經(jīng)濟增長模型對包含多種投入的Cobb-Douglas 模型變形并計算全要素生產(chǎn)率。如張林通過包含人力資源的Cobb-Douglas模型,推算出2012—2020年我國GDP增長率大致在6.6%~7.8%[11]。

首先對重慶市杠桿率水平和兩個主要經(jīng)濟增長指標(biāo)——TFP和GNP進行對比分析。本文對TFP的測算采用Cobb-Douglas函數(shù),僅考慮勞動力與資本投入,見式(1)。

(1)

本文選取2004—2014年《中國統(tǒng)計年鑒》中各省GDP面板數(shù)據(jù)為經(jīng)濟產(chǎn)出(Y),以城鎮(zhèn)單位就業(yè)人數(shù)、私營企業(yè)就業(yè)人數(shù)、個體戶就業(yè)人數(shù)之和為勞動力投入(L)。資產(chǎn)投入采用永續(xù)盤點法測算,以1987年固定資產(chǎn)總額作為基期,以《中國統(tǒng)計年鑒》中固定資產(chǎn)形成額作為資本增量,根據(jù)會計習(xí)慣將資產(chǎn)折舊率設(shè)定為20%。

式(1)中α值一般根據(jù)一個國家或地區(qū)的投資拉動與勞動力投入之比進行估計,國外學(xué)者根據(jù)經(jīng)驗在20世紀90年代將公式中的α值一般設(shè)定為0.3。而一些國內(nèi)學(xué)者對α的取值提出質(zhì)疑,認為西方國家將α值放在較低水平會夸大TFP增長率在經(jīng)濟增長中的作用。

為保證計算的合理性,本文分別在α=0.3、0.5、0.6水平上進行測算。通過觀察各省TFP增長率我們發(fā)現(xiàn),將α值設(shè)定在0.6是一個較為合理的選項,能夠反映近年來中國的實際情況。測算結(jié)果顯示:中國全要素生產(chǎn)率總體上來說是增長的,但是全要素增長率的增長速度在2008年由于經(jīng)濟危機出現(xiàn)了很大下降;在2009年短暫的回升之后2010年至2013年逐步下降,甚至在2013年部分省份出現(xiàn)了負增長;隨著2013年中國開始大力推進供給側(cè)結(jié)構(gòu)性改革,大部分省份全要素增長率逐步回升。

重慶市在制造業(yè)產(chǎn)業(yè)升級和控制杠桿率水平上采取了一系列有力措施,保證了經(jīng)濟發(fā)展?jié)摿ΑMㄟ^對比2007—2014年全國TFP增長率算數(shù)平均值和重慶TFP增長率可以發(fā)現(xiàn),自2012年后的3年時間重慶TFP增長率優(yōu)于全國水平。

數(shù)據(jù)來源:《中國統(tǒng)計年鑒》,經(jīng)Cobb-Douglas模型計算索洛殘差所得。

圖1 全國與重慶地區(qū)TFP增速對比

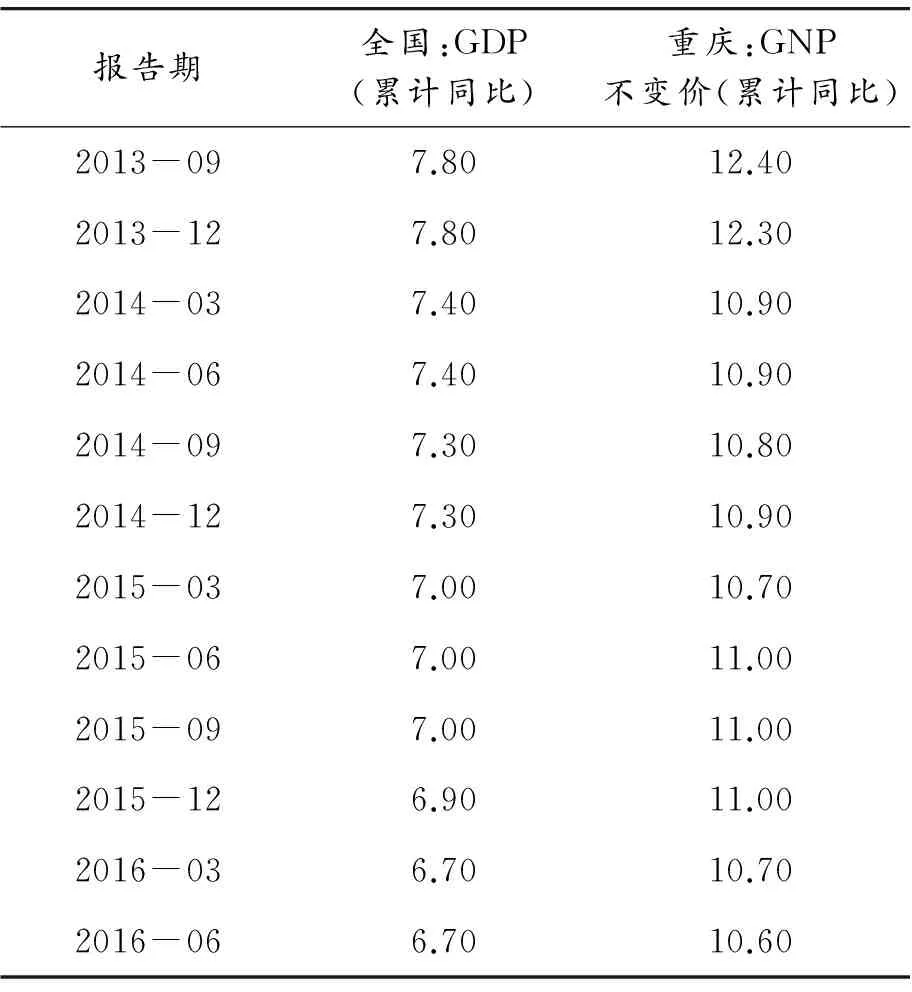

同時對比經(jīng)濟增長率,重慶GNP自2013年開始一直維持高增長率,優(yōu)于全國水平,見表1。

表1 重慶GNP與全國GDP對比 %

數(shù)據(jù)來源:《中國統(tǒng)計年鑒》。

自開展供給側(cè)結(jié)構(gòu)性改革以來,重慶市經(jīng)濟表現(xiàn)和經(jīng)濟潛力是優(yōu)于全國的,在杠桿率測量上我們采用重慶市44家*截至2016年9月,重慶市上市企業(yè)共45家,由于本文研究對象集中在實體企業(yè),故將西南證券排除在外。上市企業(yè)的財務(wù)數(shù)據(jù)來代表重慶市企業(yè)的杠桿率水平,采用算術(shù)平均法測算平均杠桿率水平。截至2015年12月,重慶市44家上市企業(yè)整體資產(chǎn)負債率為66.51%,大大低于A股市場企業(yè)的平均值84.73%。從經(jīng)營業(yè)績來看,重慶市上市企業(yè)流動資產(chǎn)比例為58.09%,高于全國水平8個百分點。從償債能力來看,重慶市上市企業(yè)歸屬母公司股東的權(quán)益/負債合計0.477 9,高于全國0.166 0。從時間上來看,重慶市上市企業(yè)自2013年開始資產(chǎn)負債率水平一直維持在66%左右。

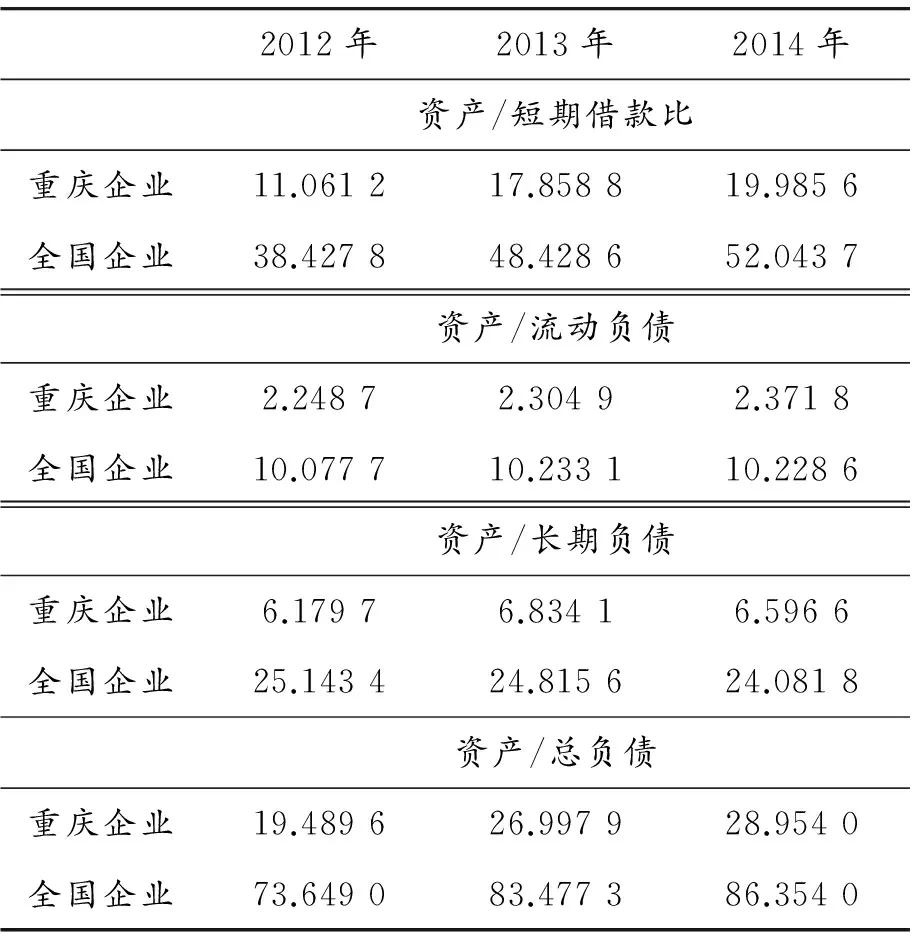

從上市企業(yè)財務(wù)數(shù)據(jù)來看,自2013年起,全國企業(yè)總體短期借款水平上升,是杠桿率上升的主要推動因素,重慶企業(yè)各類負債水平都低于全國水平,但是自2012年以來上升速度較快,見表2。

可見,重慶良好的GDP與TFP增速表現(xiàn)同重慶企業(yè)較低的杠桿率水平有著共同的趨勢。分析重慶企業(yè)杠桿率水平較低的成因和對經(jīng)濟發(fā)展的積極影響是供給側(cè)結(jié)構(gòu)性改革工作的重要方面。重慶市企業(yè)杠桿率水平不僅同外部整體經(jīng)濟相關(guān),也和企業(yè)內(nèi)部經(jīng)營狀況有密切聯(lián)系。因此,對企業(yè)內(nèi)部的經(jīng)營狀況和企業(yè)杠桿率水平關(guān)系進行定量分析十分必要。

表2 重慶上市企業(yè)資產(chǎn)負債水平

數(shù)據(jù)來源:萬德FA數(shù)據(jù)庫。

四、重慶市企業(yè)杠桿率與經(jīng)營狀況實證分析

面板數(shù)據(jù)模型是建立在面板數(shù)據(jù)之上、用于分析變量之間相互關(guān)系的計量經(jīng)濟模型。我們將重慶企業(yè)分季度財務(wù)報表作為時間方向,將不同企業(yè)作為截面方向構(gòu)建面板模型。

回歸模型設(shè)定必須根據(jù)面板數(shù)據(jù)的特性來分析回歸模型設(shè)定是否有效,因此對模型的隨機效應(yīng)模型(Random-Effect Model)、固定效應(yīng)模型(Fixed-Effect Model)進行檢驗,并且如果一個模型同時存在時間和個體兩種效應(yīng),就稱作雙向固定效應(yīng)。在時間和個體效應(yīng)的估計上一般通過F統(tǒng)計量檢驗來判斷模型的有效性,對混合估計和隨機效應(yīng)通常使用LM檢驗來判斷有效性,對固定效應(yīng)和隨機效應(yīng)模型應(yīng)采取豪斯曼檢驗(Hausman Test)[12]。

首先判斷是應(yīng)當(dāng)選取固定效應(yīng)模型還是隨機效應(yīng)模型,構(gòu)建面板數(shù)據(jù)模型如式(2)所示:

Yi,t=∑βtXi,t+μi,t

(2)

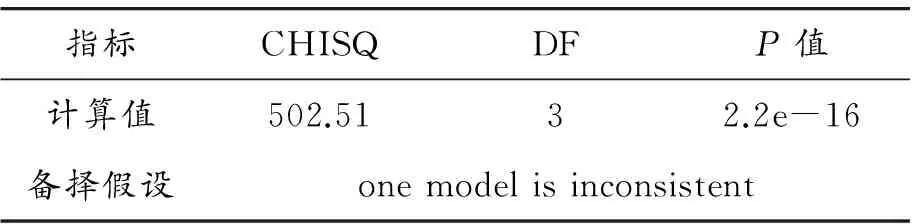

其中,Y代表該企業(yè)資產(chǎn)負債率,X向量為公司內(nèi)部經(jīng)營和財務(wù)系列指標(biāo)。本文選取了歸屬母公司股東的權(quán)益、管理費用、流動比率、存貨周轉(zhuǎn)天、長期負債占比代表公司的內(nèi)部治理、股權(quán)結(jié)構(gòu)、資金狀況和經(jīng)營狀況等。豪斯曼檢驗(Hausman Test)是一種一般性檢驗,用于模型選擇時通過設(shè)定原假說為非觀測效應(yīng)與解釋變量不相關(guān)來進行檢測。為判斷兩種模型的有效性,本文采用豪斯曼檢驗,分別運用面板數(shù)據(jù)根據(jù)模型(2)進行固定效應(yīng)模型回歸和隨機效應(yīng)模型回歸,獲得回歸結(jié)果WI、RE,將固定效應(yīng)回歸結(jié)果(WI)與隨機效應(yīng)回歸結(jié)果(RE)統(tǒng)一進行豪斯曼檢驗,結(jié)果見表3。

表3 Hausman檢驗(固定效應(yīng)與隨即效應(yīng)模型)

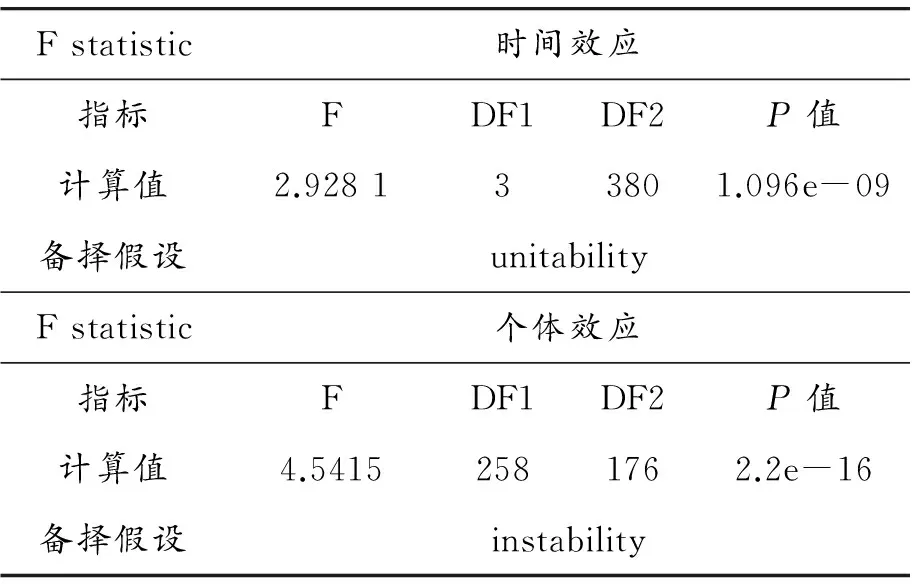

豪斯曼檢驗結(jié)果P值極小,因此選取固定效應(yīng)模型。進一步判斷是否存在個體或時間上的效應(yīng)。通過R語言PLM包提供針對池數(shù)據(jù)的單位根檢驗方法,分別對個體效應(yīng)和時間效應(yīng)進行檢驗,結(jié)果見表4。

表4 POOL數(shù)據(jù)單位根檢驗(時間效應(yīng)與個體效應(yīng))

個體效應(yīng)和時間效應(yīng)檢驗結(jié)果P值均小于0.01,表明面板數(shù)據(jù)中時間效應(yīng)和個體效應(yīng)都非常明顯,因此應(yīng)當(dāng)選擇建立雙向(two-ways)模型。

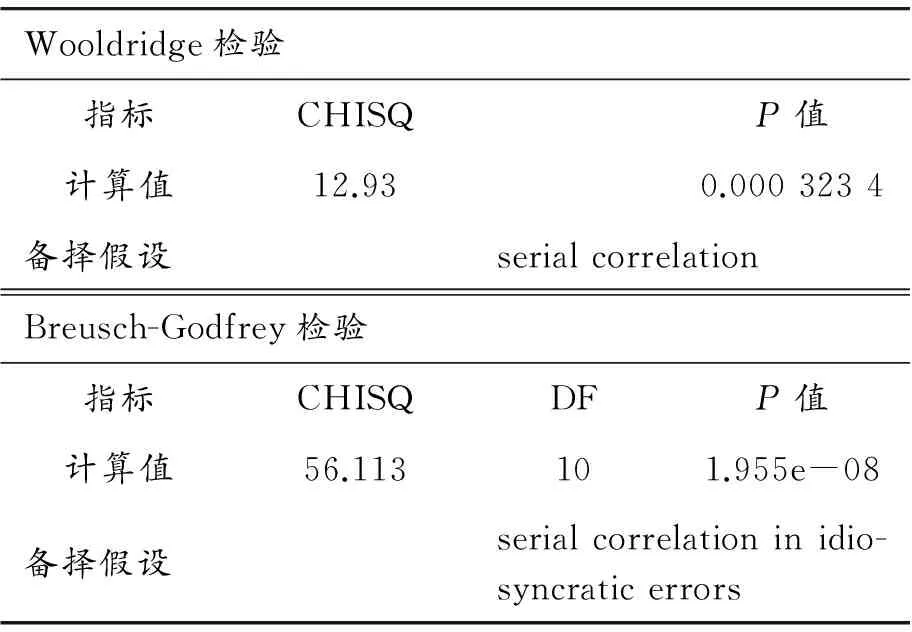

由于資產(chǎn)負債率和其他指標(biāo)的關(guān)聯(lián)度因為數(shù)據(jù)報告期等因素較易產(chǎn)生數(shù)據(jù)滯后和影響滯后,因此需要對模型是否存在序列相關(guān)性進行檢查。目前序列相關(guān)檢驗方法有DW檢驗、自回歸檢驗、LM檢驗、Wooldridge檢驗、Breusch-Godfrey檢驗等方法。本文采用Wooldridge檢驗和Breusch-Godfrey檢驗,兩者的結(jié)果P值小于0.01,均表示存在序列相關(guān)性,見表5。

表5 序列相關(guān)性檢驗

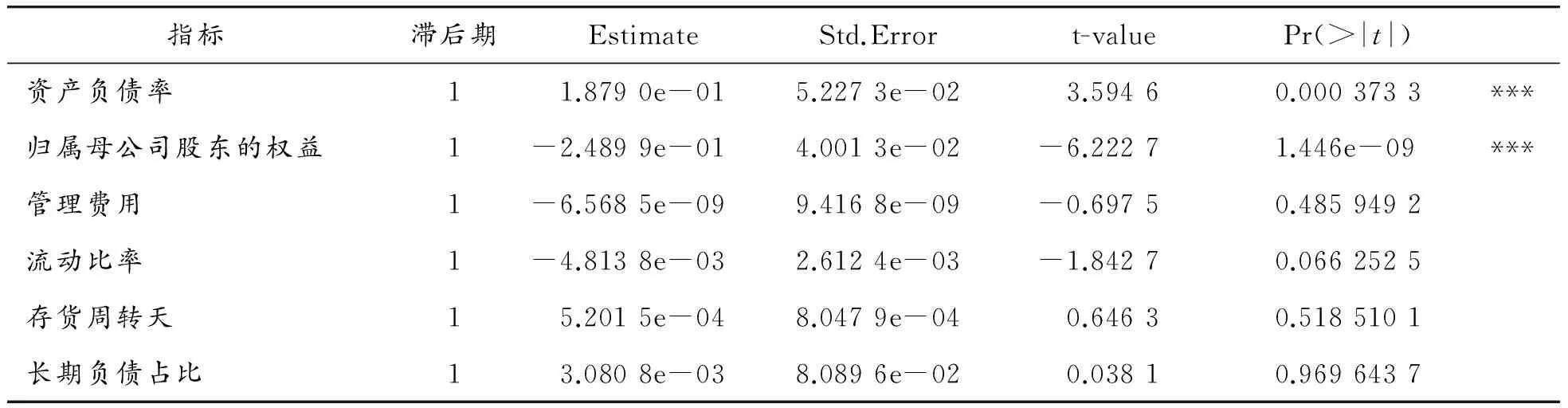

構(gòu)建動態(tài)面板回歸模型是分析本文數(shù)據(jù)中關(guān)于控制杠桿率和企業(yè)運行成本關(guān)系的有效方法。我們認為杠桿率對企業(yè)經(jīng)營活動的影響時間較短,因此企業(yè)運行其他指標(biāo)設(shè)定一階滯后。根據(jù)上述檢驗結(jié)果,應(yīng)當(dāng)建立動態(tài)面板回歸模型如式(3):

Yi,t=αYi,t-1+∑βt-1Xi,t-1+ξi+μi,t-1

(3)

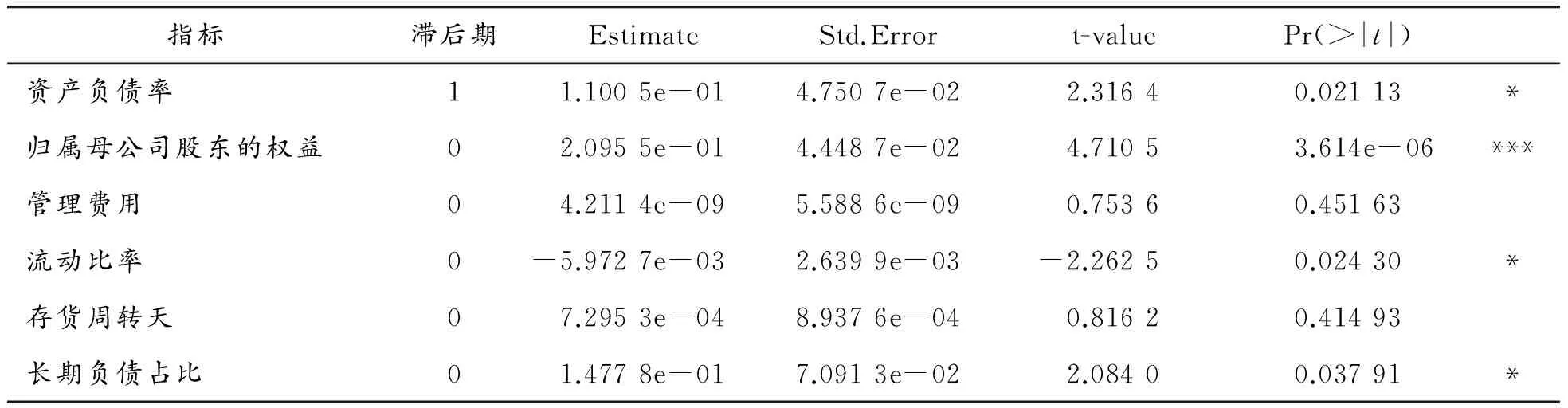

同時考慮到本文X向量當(dāng)期相關(guān)的情況,構(gòu)建了僅有自變量滯后一期的動態(tài)面板數(shù)據(jù)回歸模型,見式(4):

Yi,t=αYi,t-1+∑βt-1Xi,t+ξi+μi,t

(4)

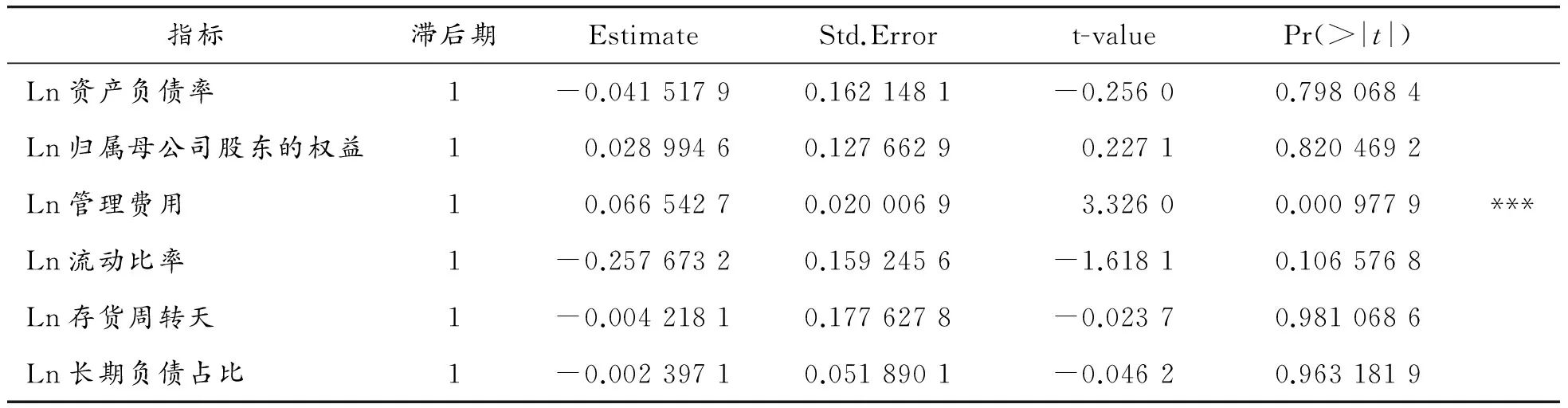

考慮到一些變量可能同資產(chǎn)負債比是指數(shù)型相關(guān),因此在模型(3)的基礎(chǔ)上進行指數(shù)變形,設(shè)計模型(5)用來分析可能存在的指數(shù)相關(guān)性。

lnYi,t=lnYi,t-1+∑βt-1lnXi,t-1+μi,t-1

(5)

對上述動態(tài)面板數(shù)據(jù)的估計,可以采用OLS、LM等一般估計方法和WLS等針對異方差情況的調(diào)整方法。由于GMM方法不需要考慮數(shù)據(jù)分布差異問題,因此本文采用雙向固定效應(yīng)模型(two-ways within model),并通過GMM方法回歸。回歸結(jié)果見表6~8。

式(3)回歸統(tǒng)計量中,調(diào)整后的R2為0.103 91,模型解釋力較好,F(xiàn)統(tǒng)計量在自由度DF6~338中為7.808 99,模型整體P值為小于0.01,模型整體可信度較高。回歸指標(biāo)中,資產(chǎn)負債率和母公司股東權(quán)益滯后一期回歸結(jié)果顯著。資產(chǎn)負債率財務(wù)流動比率有相關(guān)性,但P值超過0.01。

式(4)回歸統(tǒng)計量中,調(diào)整后R2為0.081 434,模型具有解釋力,F(xiàn)統(tǒng)計量在自由度DF6~338中為5.941 53,模型整體P值為小于0.01,模型整體可信度較高。回歸指標(biāo)中,公司杠桿率和母公司股東權(quán)益當(dāng)期回歸結(jié)果顯著,財務(wù)流動比率和長期負債占比有一定相關(guān)性。

式(5)回歸統(tǒng)計量中,調(diào)整后R2為0.046 205,模型具有解釋力,F(xiàn)統(tǒng)計量在自由度DF6~338中為3.224 03,模型整體P值為小于0.01,模型整體可信度較高。回歸指標(biāo)中,公司杠桿率和管理費用與資產(chǎn)負債率呈現(xiàn)一階指數(shù)顯著正相關(guān)。

表6 模型(3)回歸結(jié)果

表7 模型(4)回歸結(jié)果

表8 模型(5)回歸結(jié)果

五、結(jié)論與展望

總體上,我國近十年潛在增長率增速不斷下降,中國經(jīng)濟發(fā)展動力不足的情況普遍存在。如何優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),需要對不同地區(qū)的供給側(cè)結(jié)構(gòu)性改革的相關(guān)政策制定與實施效果評價進一步研究。降低杠桿率水平是供給側(cè)結(jié)構(gòu)性改革中較為緊迫的任務(wù),牢牢守住不發(fā)生系統(tǒng)性風(fēng)險的底線是供給側(cè)結(jié)構(gòu)性改革能夠順利實施、保持經(jīng)濟社會穩(wěn)定的前提條件。通過對比分析重慶企業(yè)和全國企業(yè)的財務(wù)構(gòu)成可以發(fā)現(xiàn),較低的杠桿率水平是經(jīng)濟潛力提升和經(jīng)濟穩(wěn)定高速增長的先決性條件,重慶企業(yè)的財務(wù)數(shù)據(jù)體現(xiàn)了重慶市主動將杠桿率控制在合理水平的決心。

通過建立定量模型,我們發(fā)現(xiàn)降低杠桿率水平同企業(yè)內(nèi)部資本形成、企業(yè)治理水平密切相關(guān),這為供給側(cè)結(jié)構(gòu)性改革提供了從企業(yè)內(nèi)部降低杠桿率水平的一些思路和手段。企業(yè)杠桿率本身是一把雙刃劍,過低的杠桿率水平會影響企業(yè)資本形成,從而抑制經(jīng)濟增長。

降低杠桿率是一項系統(tǒng)而艱巨的工程,杠桿率過高的問題不僅是政府部門、金融企業(yè)和一般居民所面臨的問題,非金融企業(yè)同樣受杠桿率的影響,但這種影響存在時間上的滯后。

杠桿率在金融機構(gòu)、政府、不同行業(yè)間的傳導(dǎo)機制對供給側(cè)結(jié)構(gòu)性改革和非金融企業(yè)的影響是顯著的,也是供給側(cè)結(jié)構(gòu)性改革中降低杠桿率這一重要任務(wù)的重點研究方向。

[1] 任澤平,馮赟.供給側(cè)改革去杠桿的現(xiàn)狀、應(yīng)對、風(fēng)險與投資機會[J].發(fā)展研究,2016(3):8-13.

[2] 吳敬璉.追根產(chǎn)能過剩之源[J].新經(jīng)濟導(dǎo)刊,2013(7):8-9.

[3] CECCHETTI S G,MOHANTY M S,ZAMPOLLI F.The real effects of debt[J].Bis Working Papers,2011,68(3):145-196.

[4] CUERPO C,DRUMOND I,LENDVAI J,et al.Private sector deleveraging in Europe[J].Economic Modelling, 2015,44:372-383.

[5] 劉信群,劉江濤.杠桿率、流動性與經(jīng)營績效——中國上市商業(yè)銀行2004—2011年面板數(shù)據(jù)分析[J].國際金融研究,2013(3):88-95.

[6] 諸建芳,孫穩(wěn)存.中國降杠桿的新思路[J].銀行家,2014(9):65-67.

[7] 中國人民銀行杠桿率研究課題組.中國經(jīng)濟杠桿率水平評估及潛在風(fēng)險研究[J].金融監(jiān)管研究,2014(5):23-38.

[8] 張明,賀軍.中國經(jīng)濟去杠桿化的潛在風(fēng)險[J].金融市場研究,2013(5):4-9.

[9] 譚海鳴,姚余棟,郭樹強,等.老齡化、人口遷移、金融杠桿與經(jīng)濟長周期[J].經(jīng)濟研究,2016(2):69-81.

[10]朱鴻鳴,薄巖.中國全社會及各部門杠桿率測算[J].重慶理工大學(xué)學(xué)報(社會科學(xué)),2016(2):1-6.

[11]張林.中國潛在GDP增長率的測算[D].廣州:華南理工大學(xué),2013.

[12]HAUSMAN J A,TAYLOR W E.Panel data and unobservable individual effects[J].Econometrica,1981,49:1377-1398.

(責(zé)任編輯 魏艷君)

Study on the Relationship Between Enterprise Management and Enterprise Leverage Ratio Under the Background of Supply Side Structural Reform:Taking Chongqing Enterprise as an Example

LI Quna, LIU Taoa,b

(a.Institute of Quantitative and Technical Economics, Chinese Academy of Social Sciences, Beijing 100732, China; b.Graduate School, Chinese Academy of Social Sciences, Beijing 102488, China)

Reducing leverage ratio is one of the main tasks of supply side structural reforms. Enhancing the management level of enterprises is an important means to reduce the level of non-financial enterprises leverage ratio and the prerequisite for cultivating new economic force. Through analyzing of Chongqing economic growth indicators and TFP growth of the listed companies with Chongqing overall leverage levels, based on this level we construct dynamic panel model to make quantitative analysis on the level of the leverage ratio of some representative enterprises in Chongqing with the related index of enterprise management. It concludes that reducing the leverage ratio may have macroscopic effect on economic and microscopic effect on enterprise.

dynamic panel model; leverage ratio; supply side structural reform; Chongqing

2017-01-06 基金項目:國家社會科學(xué)基金項目“經(jīng)濟發(fā)展方式轉(zhuǎn)變成效評價研究及其實證分析”(11BTJ015);中國社會科學(xué)院哲學(xué)社會科學(xué)創(chuàng)新工程基礎(chǔ)研究學(xué)者資助項目“經(jīng)濟評價的理論、方法與實證分析”(2014—2018)

李群(1961—),男,山東臨清人,中國社會科學(xué)院基礎(chǔ)研究學(xué)者,數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所研究員,博士生導(dǎo)師,綜合研究室主任,研究方向:經(jīng)濟預(yù)測與評價、人力資源與經(jīng)濟發(fā)展。

李群,劉濤.供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)經(jīng)營狀況與企業(yè)杠桿率關(guān)系研究——以重慶企業(yè)為例[J].重慶理工大學(xué)學(xué)報(社會科學(xué)),2017(4):51-57.

format:LI Qun, LIU Tao.Study on the Relationship Between Enterprise Management and Enterprise Leverage Ratio Under the Background of Supply Side Structural Reform:Taking Chongqing Enterprise as an Example[J].Journal of Chongqing University of Technology(Social Science),2017(4):51-57.

10.3969/j.issn.1674-8425(s).2017.04.008

F121

A

1674-8425(2017)04-0051-07

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(shè)(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30

全國新書目(2009年24期)2009-07-17 08:12:46

重慶理工大學(xué)學(xué)報(社會科學(xué))2017年4期

重慶理工大學(xué)學(xué)報(社會科學(xué))2017年4期

- 重慶理工大學(xué)學(xué)報(社會科學(xué))的其它文章

- 微信訂閱號著作權(quán)侵權(quán)問題研究

- 復(fù)雜網(wǎng)絡(luò)視角下的社會學(xué)國際交流與合作研究

- “互聯(lián)網(wǎng)+”行動計劃比較研究

——以22個省(自治區(qū)、直轄市)為例 - 金融集聚對區(qū)域經(jīng)濟增長影響的異質(zhì)性研究

——基于我國31個省份面板數(shù)據(jù)的實證分析 - 基于調(diào)峰電價機制的商業(yè)用電優(yōu)化研究

- 環(huán)境規(guī)制工具影響污染產(chǎn)業(yè)投資區(qū)位的比較研究

——基于空間視角的分析