我國村級財務管理分析框架探討

2017-04-27 18:36:19姜南

智富時代 2017年4期

姜南

【摘 要】隨著我國社會主義新農村建設進程的加快,農村財務管理在農村發展中越來越重要。本文主要運用委托代理理論,通過梳理目前農村財務管理中所存在的多層委托代理關系,構建一個農村財務管理問題的分析框架。

【關鍵詞】村級財務管理;委托代理理論;分析框架

在我國農村經濟社會快速發展的進程中,村級財務管理也不斷完善,但由于村級組織自身的特殊性、制度的缺失和委托代理關系的不完善等多方面的原因,村級財務管理不規范的局面仍未得到根本改觀,阻礙了農村經濟社會發展,影響農村社會大局的穩定。本文擬說明村級財務管理的影響因素,基于委托代理理論為研究村級財務管理提供一個適當的框架,并對我國村級財務管理問題基于委托代理理論進行框架分析。

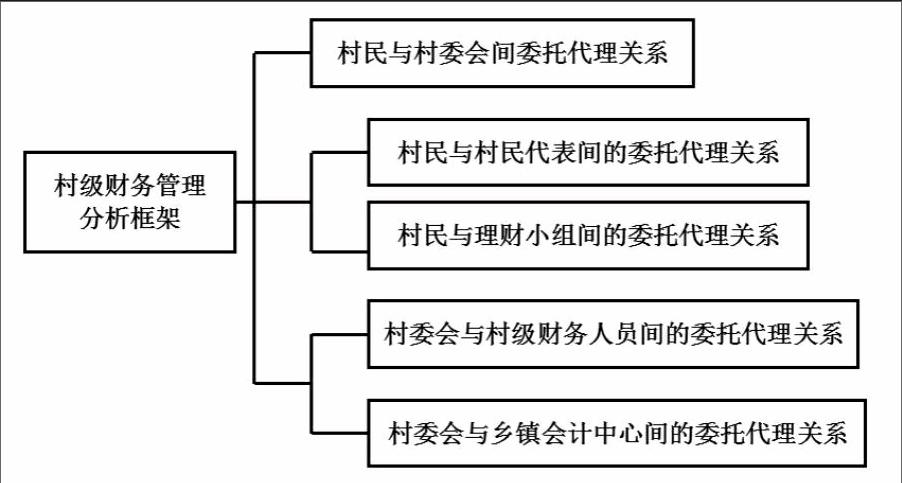

在我國,農村集體財產的所有者是全體村民,而伴隨著村級資金來源渠道的多樣、掌控資金規模的增加以及收支活動的頻繁,村級財務管理活動日趨復雜。如果由農村集體財產權所有者直接參與農村財務的管理活動,那么,農村集體的各項決策需要通過包括民主協商在內的一系列程序來進行,這種絕對的民主決策過程將耗費大量的時間和成本,不利于農村財務管理效率的提升和也難以適應農村發展的要求。因此,農村的發展必然要求村級財產的所有權與管理權相互分離,委托代理關系應運而生,在我國廣大農村地區,很早就普遍存在著“村民委托村委會代理村務”的委托代理關系,也是農村最基本的委托代理關系。而近幾年在我國大力推行的農村會計委托代理制在農村級財務管理中又引入了兩層新的委托代理關系:村民與民主理財小組及村民代表間的委托代理關系;村集體經濟組織與村財務人員及鄉鎮會計代理中心間的委托代理關系。

我們能夠看出村級會計委托代理制下的主要存在的三層委托代理關系涉及到了村級財務管理活動中的各個要素:村民、村委會、村民代表、村民理財小組、村級財務人員、鄉鎮會計代理中心等,這些要素通過委托與代理在權力、責任、利益等方面形成相互聯系、相互作用的關系。多層委托代理關系如下圖:

但是在實際的基層農村中,村委會常常取代了村民在村級財務管理中的主體地位,導致村級財務管理產生一些問題:

第一,信息披露機制不完善,難以確保村民的主體地位。在基層農村中,村級財務信息主要由村委會及受其領導的村級財務人員提供,所以村委會處于會計信息的有利地位,而村民作為會計信息的接受者、使用者天然地處于劣勢地位。出于自身利益的考慮,村委會很可能向村民提供不真實的財務信息。信息不對稱不僅僅在是否公開、是否及時等方面表現出來,還更普遍得體現為農村財務信息公開時的避實就虛:一些村委會常常公布那些常規性的、不重要的收支,而對一些重大項目收支不按規定實施專項公開或者實質性內容公開不夠詳盡。這種情況在筆者實地調查中也明顯的表現出來,在2014年對河南省信陽地區浉河區、平橋區和光山縣下轄的部分農村148位村民進行的調查中選擇村級財務能夠定期公開、公開但不定期的分別有57.43%和36.49%,表示公開及時、不及時的分別有52.70%和40. 45%,但有只有23.65%的村民認為本村公開的財務信息全面、清晰易懂,高達62.16%的村民人為公開的財務信息不夠全面、清晰、不易理解。從這一調查的結果可以看出,隨著村級財務公開制度推行的深入,絕大多數的村集體(達到94.92%)能夠做到公開村級財務信息,但是仍有部分村在財務信息公開的規律性和時效性上還存在提升的空間,而存在問題最多的是公開的內容不夠清晰具體,難以有效的緩解信息不對稱。

第二,激勵機制不健全,難以調動村干部積極性。在我國《村民委員會組織法》中明確規定村委會具有村級集體財產的管理和公益事業、公共事務的管理的職能。故學者祝海波和程興火(2006)指出在我國村委會的職能實際上更多的體現為行政職能,主要負責以農村、農民為直接受益對象、由國家財政負擔的社會公共產品的供應,包括修繕道路、組建小學、興修農田水利設施等。這一職能定位確定了社會效益最大化成為村委會進行財務管理的目標,但村委會由有其自身的利益需求的個體所構成,只有在一定程度上滿足其自身利益,他們才有可能、有動力去完成社會效益最大化的目標。

但由于多方面原因,我國到目前為止還未建立普遍有效的村委會成員激勵機制。主要具體表現在以下兩方面:一方面是村干部及村委成員的工資未囊括在國家財政預算中,在筆者調查中發現村集體經濟實力的不同會帶來村干部收入的一定差距,反映出我國村委會成員收報酬主要依賴于本村財務實力強弱的現狀;另一方面是我國尚未建立村委會成員的養老保險制度。這種村委會成員的“陽光”收入不穩定、難以持續的現狀,不僅會使一部分工作人員產生消極懈怠的情緒,而且極易導致村委會干部出現利用職位尋租的行為,損害全體村民的利益。這種落后的激勵機制嚴重制約著我國農村地區的發展和財務管理水平的提升。

村民代表會議制度在實際運作的過程中給村級財務管理帶來了影響:

第一,委托代理契約不完善,村民代表大會流于形式。《村民委員會組織法》中將村民代表的職權僅作了規定寬泛的規定,即“討論決定村民會議授權的事項”,既沒有明確規定授權的具體內容,也沒有制定易于實施的詳細議事程序與規則。這一委托代理契約的不完善導致在各地在實際操作中往往僅僅是形式上的授權、走程序式的討論。據筆者對河南省信陽地區部分農村的調查,有高達71.62%的村民選擇“村里每年召開村民大會和村民代表大會的次數在2次及2次以下”。

第二,村民集體理財意愿和能力不足,決策機制民主缺失。雖然近些年我國農民的文化素質有所提升,但總體仍然處于較低的水平。就筆者的此次調查結果,高中以上文化程度的只有22.3%,具有初中以上文化程度的村民也僅有60.81%。這種普遍較低的文化水平,會導致群眾整體參政議政能力較弱。

同時,在國家縮小城鄉差距的政策下廣大農民的收入得到了一定的提高,但村民特別是貧困村的村民收入仍然處于較低的水平。受訪村民中人均年收入低于2000元的有24.32%,在2000元至5000元的占59.45%,在5000元至8000元的僅占13.51%。村民較低的收入水平使得大家參與村級財務管理的意愿不強烈,一些有能力、有文化的村民更愿意把精力投入到謀求自身財富增加上。李普亮,陳盤禧(2013)對農戶參與村級財務管理的意愿及其影響因素進行了調查研究,研究發現農民參與村級財務管理的意愿總體較弱,并受多種因素的影響,特別是受教育水平和收入水平。通過基于委托代理理論對我國村級財務管理進行比較分析,說明村級財務管理的影響因素,基于委托代理理論為研究村級財務管理提供一個適當的框架,并以筆者所做的調查進行實證分析。對村級財務管理基礎的夯實、相關機制的改進能夠建立完善、明晰的委托代理關系,可以對農村財務進行有效的監督,各個委托方和代理方能夠彼此監督和影響,形成一張無形的網絡有效預防村級財務管理漏洞的出現,使村級財務管理更規范、更有序地運行,最終服務于農村經濟社會發展。

【參考文獻】

[1].陳共榮.劉丹雷,貧困縣村級財務管理問題研究[J],農業經濟問題,2013,6

[2].潘自強,村級財務治理機制的構建和完善——以浙江省為例[J],經濟管理,2009,6

[3].王婷婷.潘自強,農村財務管理的理論基礎與制度創新[J],財會月刊,2011,8