會計盈余、制度變更與會計盈余增量信息含量

2017-04-20 06:05:57冷繼波

中國注冊會計師 2017年4期

冷繼波

會計盈余、制度變更與會計盈余增量信息含量

冷繼波

本文旨在探究國內上市公司會計盈余、制度變更與會計盈余宏觀預測價值之間的關系。研究表明,上市公司會計盈余增長率顯著正向影響未來GDP增長率,在股票回報率既定的情況下,此關系依舊成立,這就證實上市公司中存在著明顯的會計盈余宏觀預測價值。通過實證分析進一步發現,股權分置以及相關會計準則等強制性制度的變更,能夠顯著提高上市公司的會計盈余宏觀經濟信息量,這就說明制度變更在一定程度上可以提升上市公司的盈余信息質量,從而改善了會計盈余宏觀預測價值。此外,良好的法律環境也有助于提升上市公司的會計盈余宏觀預測價值。

會計盈余 制度變更 宏觀預測價值

一、引言

近年來,上市公司中時常出現股票價格的漲跌與企業業績不相符的問題,此外,股票指數與宏觀經濟發展相背離的問題也被資本市場廣為詬病。通常來講,資本市場是預測宏觀經濟狀況的“晴雨表”,但事實上恰好相反。一些研究者將其歸咎于我國孱弱的資本市場制度,比如資本市場建設不健全、相關法律體系不完善以及投資者保護機制不合理等。然而,資本市場的“晴雨表”功能不但可以用股票價格的漲跌來顯現,同時還可以用企業盈余來表示。當前,我國質量保障機制日益嚴格,比如日臻健全的會計準則、能力日趨提升的財會人員、高水平獨立化審計人員以及持續強化的證監機制,促使企業披露出高質量的會計信息,可以更為貼切地反映出企業的價值創造行徑。因此,在國內資本市場轉型進程中,較之于股票價格的漲跌,企業會計盈余更能精準地預測出未來宏觀經濟增長走勢,其對宏觀經濟決策具備增量信息作用。

本文選取2005-2015年我國滬深A股上市公司作為考察樣本,分析會計盈余是否影響宏觀預測價值,并進一步分析了制度環境這一外在變量對會計盈余宏觀預測價值的影響機理。本研究主要的貢獻在于:一是,現有的理論研究諸多集中在宏觀環境對上市公司的影響上,但上市公司對宏觀經濟影響機理的研究則很少提及,當下此維度正是快速興起之時,本文為相關研究做了鋪墊;二是,制度變更的經濟效用。現階段國內股權分置改革、會計準則日漸與國際趨同,這些變化是當前國內最大的制度更替,本文從會計盈余宏觀預測價值的視角開展研究,為制度變更與經濟效用關系的研究提供了新方向;三是,通過研究發現,上市公司的會計盈余具有明顯的宏觀經濟預測價值,說明會計盈余可以反映宏觀經濟,并且類似股權分置改革等主要的制度變更,從改善會計盈余宏觀預測能力的方向上看具有一定的價值。

二、文獻回顧與研究假設

(一)會計盈余增長率對宏觀經濟增長的影響

Konchitchki and Patatoukas(2014)以美國資本市場季度企業數據為基礎,進行實證研究,在當期GDP增長影響因素被控制之后,會計盈余能夠預測出未來GDP增長狀況,會計盈余增長率匯總值是GDP增長率名義上的先導指標要素。李補喜與毋丹(2015)通過研究指出上市公司總體水平的會計盈余正向影響著未來經濟增長,并且還可以預測出未來一個季度的經濟增長狀況。會計盈余是企業運營的重要指標,它不僅具有微觀經濟信息含量,也具有宏觀經濟信息含量。周衛華、董昕(2016)通過建構會計盈余的累計指標,研究了會計盈余與宏觀經濟增長之間的關系,研究發現會計盈余增長累計值在一定程度上顯著影響著未來經濟增長,也可以說我國股市能夠借助于會計盈余指標來呈現其經濟態勢。

據上述歸納,本文可以將預期上市公司會計盈余狀況作為實體經濟真實活動的指標,其對未來宏觀經濟增長率具有一定的預測效用,即具有增量性盈余含量。由此,本文提出假設H1:

H1:會計盈余增長率匯總顯著正向影響著國內未來宏觀經濟增長率。

(二)制度變更對會計盈余宏觀預測價值的影響

1.強制化制度變更對會計盈余宏觀預測價值的影響

我國資本市場在2007年出現了重大的制度變換。一方面,股權分置改革大體上已經完成,另一方面,會計準則逐步與國際趨同,使得企業外部制度環境需要重新“洗牌”。 Jian and Wong(2010)通過研究指明在股權分置的情形中,上市企業控股股東對公司普遍存在掏空行徑,此行為在一定程度上嚴重損害了會計盈余信息披露的真實性。就近現代我國經濟發展的問題,國內學術界進行了大量的實證研究,并從不同角度得到諸多見解。劉文波、柯華(2013)試著從近代制度變更與政府管理效用的維度研究了近代中國經濟發展狀況,指出在近代中國經濟發展進程中,從宏觀上來講,正式與非正式制度變遷以及政府管理可以影響到經濟增長,但同時也可能導致經濟發展出現混亂。

據此,本文可以預測在股權分置改革之后,市場監督的約束力不斷加強以及投資者保護機制的持續性完善,上市公司會計盈余可以更為真實地凸顯出企業的經濟行為。如果會計盈余能夠更為有效地反映出企業的真實經濟活動,那么對于宏觀經濟價值的預測能力也會進一步提升。由此,本文提出假設H2:

H2:強制化制度變更顯著正向影響著會計盈余宏觀預測價值。

2.政府干預對會計盈余宏觀預測價值的影響

政府干預是企業運營的重要外部條件,可以直接影響著企業的財務決策行為。現階段,我國正處在經濟與世界接軌的時期,在資源配置中政府扮演著十分重要的角色。諸如,地方政府的一些干預行為,可有有效幫助上市公司解決地方性就業問題、稅收問題以及經濟發展等問題。但是如果政府干預致使企業治理與企業目標發展扭曲,就會影響企業會計信息反映其價值創造的真實性。朱茶芬與李志文(2009)分析了政府干預與上市公司會計報告行為的關系,指出政府干預的確為企業盈余質量帶來一定的負面影響,且此種影響以國有控股企業最為突出。張冰心(2013)研究了政府所得稅干預與上市企業會計盈余穩健性關系。研究發現:企業所得稅是一種政府干預行為,此行為負向影響著上市公司的會計盈余信息穩健性。據此可以預期,政府干預程度較強的區域,企業受到的干預程度就越高,企業會計盈余對宏觀經濟的預測能力就越差。由此,可以提出假設H3:

H3:政府干預度越強,會計盈余的宏觀預測價值就會越差。

3.法律環境對會計盈余宏觀預測價值的影響

法律環境也是影響上市公司行為的一大外在制度要素。有研究表明,法律可以有效地保護投資者與債權人的合法權益,進而對企業的投資行為產生一定的制約,促進經濟增長。李虹、田馬飛(2015)通過實證分析發現:法律環境越好的地區,企業內部控制、會計盈余價值以及媒體功效的作用性就會越強。所以,可以預期在法律環境較好的區域,投資者就越需要高質量的會計盈余信息,會計信息披露的水平也就越高,致使會計盈余可以更為準確、及時地反映出企業的真實盈余活動,會計盈余宏觀預測價值功能就越好,于是可以提出如下假設:

H4:法律環境越好,會計盈余的宏觀預測能力就會越強。

三、數據選取與模型建構

(一)數據選取

宏觀經濟數據是本文實證研究的基礎數據,由于國內GDP是由國家與省級兩個維度構成,鑒于統計中存在有重復以及人為等要素的影響,省級與國家統計數據具有一定的差異性,因此,本文選取國家方面和省級方面的季度GDP數據分別分析會計盈余的宏觀預測價值,這些數據主要源自于《中國統計年鑒》。與之相呼應,本文選取2005-2015年滬深A股上市公司作為研究樣本,相應的財務數據主要源自于Wind數據庫。為了消除極端值對實證結果帶來的誤差影響,本文對上市公司低于1%與高于99%分位數的季度會計盈余數據進行剔除。另外,本文還剔除了財務指標數據及總市值不全或數據缺失的樣本變量。最后共得到884個樣本變量。

(二)模型建構

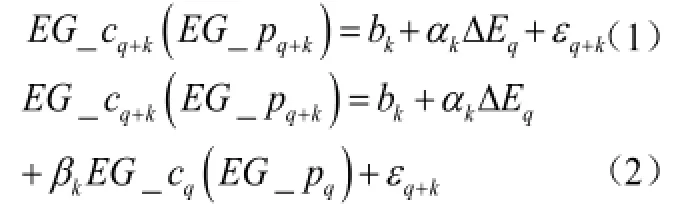

本文參考Konchitchki and Patatoukas的研究建構相關模型,分析會計盈余是否存在宏觀預測價值,具體如下:

表1 會計盈余對宏觀經濟增長的影響

表2 強制化制度變更對會計盈余宏觀預測價值的影響

為進一步驗證假設H2,本文將強制化制度變更作為分界線,借助于模型(1)與模型(2)展開分組分析。我國在2005年開始股權分置改革,一直到至2007年底,滬深兩市A股上市企業中大概有97%完成了股改,這就說明股權分置改革大體上已經完成。所以,本文在分析企業外部強制化制度變更前后會計盈余預測性的變化時,以2007年度作為時間分界點,就Post值來講,2007年之后賦值1,2007年之前賦值0。

為驗證假設H3與假設H4,本文運用省份季度數據,將制度會計盈余增長率匯總變量的交互項導入模型(1)與模型(2)之中,得到:

表3 政府干預、法律環境對宏觀經濟增長的影響

模型(3)、(4)中的GE為政府干預變量,LE為法律環境變量,其主要源自于樊綱等編制的《中國市場化指數》。

四、實證分析

(一)描述性統計分析

(二)回歸分析

為了檢驗會計盈余匯總增長率如何影響未來GDP增長率,本文基于國家與省級GDP季度數據,對模型(1)、(2)進行多元回歸分析,結果見表1。

將q期中的國家與省級GDP增長率加以控制,國家維度中,在未來兩期內上市公司會計盈余增長率正向顯著影響到GDP增長率;省級維度,未來4期內上市公司會計盈余增長率正向顯著影響到GDP增長率,凸顯出會計盈余具有顯著的宏觀預測價值,進而驗證了原假設H1。

表2是對假設H2的回歸分析。不難發現,Panel I中檢驗中,在強制性制度變更前后q期的會計盈余與q+1宏觀經濟之間的正向相關性沒有明顯改變,在第2-4期中,只有在Post值為1時,即強制性制度變更后,二者之間具有顯著的正向相關性,但是在Post值為0時,二者之間不具有顯著相關性。Panel II檢驗結果中,同樣可以看出,將當期GDP增長率控制以后,也就是強制化制度變更后,上市公司會計盈余增長率匯總顯著正向影響到未來GDP增長率,但在強制化制度變更前,二者之間不具顯著的關系。借助于Chow分析法檢驗結果差異,可知此差異在0.01的水平下具有顯著性,這就表示在2007年經濟危機前后,強制化制度變更能夠顯著提升會計盈余宏觀預測價值,進而驗證了原假設H2。

為了進一步檢驗假設H3與假設H4,本文對模型(3)、(4)進行回歸分析,結果見表3。從表3 Panel I數據可以看出,省級會計盈余增長率與政府干預變量的交互項的回歸系數值前置2期及 3期時顯著呈正值;將q期GDP增長率控制以后,前置1-3期時的回歸系數值顯著為正,這就意味著政府干預程度越強,會計盈余與未來宏觀經濟的正向相關性就越明顯,說明在政府干預程度不高的地區,上市公司會計盈余可以更好地發揮其宏觀經濟預測價值,進而檢驗了原假設H3。

表3 中Panel II分析了法律環境對會計盈余宏觀預測價值的影響,據表3數據可知,省級維度q期的會計盈余增長率匯總正向顯著影響著與q+k期GDP增長率,此外,省級會計盈余增長率與法律環境交互項顯著呈正值,將q期GDP增長率控制以后,結論并沒有發生改變。說明法律環境較好的地區,會計盈余增長率對后期GDP增長率的影響效用更強,可見法律環境越好上市公司會計盈余宏觀預測值的效用就越強,進而檢驗了假設H4。

政府干預是企業運營的重要外部條件,可以直接影響著企業的財務決策行為。現階段,我國正處在經濟與世界接軌的時期,在資源配置中政府扮演著十分重要的角色。諸如,地方政府的一些干預行為,可有有效幫助上市公司解決地方性就業問題、稅收問題以及經濟發展等問題。但是如果政府干預致使企業治理與企業目標發展扭曲,就會影響企業會計信息反映其價值創造的真實性。

五、研究結論

本文以2005-2015年滬深A股上市公司作為實證分析樣本,首次分析了會計盈余宏觀預測價值的問題,基于此,進一步探究了上市公司會計盈余、強制化制度變更、政府干預、法律環境等對會計盈余宏觀預測價值的影響。實證分析發現,上市公司會計盈余增長率匯總正向顯著影響未來宏觀經濟增長率,將股票回報率控制之后,上述此關系依舊存在,說明上市公司披露的會計盈余信息存在一定的宏觀預測價值。深入分析發現,2007年金融危機前后發生的制度化變更可以顯著提升上市公司的會計盈余具有增量信息含量,進而提升其宏觀預測價值;證實制度化變更能夠顯著提升企業會計盈余質量,從而改善上市公司會計盈余宏觀預測價值;另外,本文還發現,政府干預要素具有削弱會計盈余宏觀預測價值的作用,且法律環境較好的地區會計盈余宏觀預測價值更好。

作者單位:貴州財經大學會計學院

1.Konchitchki Y.and P.N.Patatoukas.2014a.Accounting Earnings and Gross Domestic Product.Journal of Accounting and Economics,57(1):76~88.

2.李補喜,毋丹.會計盈余與未來經濟增長相關性研究—基于上市公司總體水平會計盈余視角.經濟問題.2015(12)

3.周衛華,董昕.會計盈余、股票指數與經濟增長.首都經濟貿易大學學報.2016(3)

4.Jian,M,and T.J Wong.2010.Propping through Related Party Transactions.Review of Accounting Studies,15(1):70~105.

5.劉文波,柯華.制度變遷、政府管理與近代中國經濟發展.經濟問題.2013(8)

6.朱茶芬,李志文.政府干預和會計盈余質量的關系研究——來自A股上市公司的經驗證據.商業經濟與管理.2009(6)

7.張冰心.政府所得稅干預與上市企業會計盈余穩健性關系分析.會計之友.2013(13)

8.李虹,田馬飛.內部控制、媒介功用、法律環境與會計信息價值相關性.會計研究.2015(6)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國塑料(2016年3期)2016-06-15 20:30:00