新興媒介環境下歐美電視商業模式的變革

2017-04-07 06:32:38李宇

視聽界 2017年2期

李 宇

新興媒介環境下歐美電視商業模式的變革

李 宇

歐美電視業的市場屬性較強,商業模式是電視業生存發展的重要依托。在新興媒介環境中,歐美電視業受到網絡電視的沖擊和影響,這其中既有挑戰,也有機遇。歐美電視業正積極利用網絡電視等新興媒體平臺,創新和拓展節目內容的分發渠道與范圍,并借鑒網絡電視商業模式改革原有商業模式。

傳統電視;新興媒體;網絡電視;商業模式

歐美電視業的市場屬性較為顯著,商業運作模式較為成熟,電視業的分工也比較清晰。在新興媒介環境中,網絡電視等對原有電視市場競爭格局造成了顯著沖擊,傳統電視商業模式亟待變革,尤其需要借鑒新興媒體在技術、運營和商業模式等方面的優長,積極調整原有經營理念和商業模式。

一、歐美電視業的傳統商業模式

歐美電視業在最初發展的四十年中僅有一種商業模式,即免費收視。在這種模式中,電視節目通過開路信號進行免費播出,營業收入主要來源于廣告(如美國)或公共稅收(如一些歐洲國家)。今天,免費收視模式仍存在于電視產業領域,不同媒體機構繼續扮演著價值鏈上的相應角色。在美國,獨立影視制作公司處于價值鏈的上游,從事節目制作,根據辛迪加規則等市場運作方式將節目賣給全國性電視臺/網。全國性電視臺/網處于影視制作公司的下游,它再將頻道信號提供給地方上的附屬臺或合作臺播出。影視制作公司、全國性電視臺/網、地方電視臺分別處于價值鏈上的不同位置,獨立開展業務,從不同渠道獲取營業收入。在歐洲,因為媒介政策環境和政府角色的不同,免費收視模式呈現不同的特點。公共電視臺/網的營業收入主要是政府稅收,例如英國廣播公司(BBC)和英國獨立電視臺(ITV)、德國電視一臺(ARD)和德國電視二臺(ZDF)、法國電視一臺(TF1)等。除了這些公共電視臺的資金來源是政府之外,它們的信號傳輸是第三方機構;這些機構的營業收入主要來自開路電視頻道支付的費用,而它們的業務是利用自有基礎設施提供純粹的節目傳輸服務,而不是像美國那樣開展商業付費電視運營業務。

20世紀80年代,電視業出現了第二種商業模式,即付費訂閱收視模式。這種模式最初在美國出現,隨后于20世紀90年代在歐洲也得到了發展。這種模式的出現主要得益于傳輸技術的變革,即有線電視、IPTV、直播到戶衛星電視等相繼出現。新的節目傳輸方式也增加了頻道播出的渠道,從原來地面電視僅能播出幾個頻道,發展到數十個、上百個有線電視頻道、IPTV頻道和衛星電視頻道等。在這種模式中,有線電視系統、直播到戶衛星電視平臺、地面電視平臺和IPTV平臺通過相應的技術和基礎設施將頻道分發到用戶家中。在付費訂閱收視模式中,價值鏈上不同媒體機構的角色基本上與免費收視模式相似。節目制作方和版權方將節目賣給電視臺/網,電視臺/網再以頻道為單位將節目提供給有線電視、衛星電視或IPTV運營商,例如美國康卡斯特公司(Comcast)、直播電視公司(DirecTV)等就是從事付費電視運營業務的公司。在這種商業模式中,節目制作方的營業收入主要來源于商業電視臺/網(商業電視體制)或政府稅收(公共電視體制);電視臺/網的營業收入主要來自于三個方面:廣告或公共稅收以及付費電視運營商支付的轉播費;付費電視運營商的營業收入則來自用戶,即以月為單位收取頻道套餐的訂閱費用。在付費訂閱收視模式中,電視頻道的數量更為豐富,付費電視運營商的數量更多,由此整個電視業的競爭也更為激烈。在這一商業模式主導的媒介環境中,節目內容制作公司增多,以滿足更多頻道符合內容分發平臺的需求;有線、衛星或IPTV電視網增多,為觀眾提供更多選擇,例如美國的家庭影院頻道(HBO)、法國的凱勒普勒斯(Canal+)、英國的天空廣播公司(BSkyB)等成為這一模式下典型的付費頻道。

圖1 電視基本價值鏈

不論是免費收視模式還是付費訂閱收視模式,電視業的產業鏈條都是由節目制作、集成、分發和播出等環節構成的(見圖1),相關主體在這個鏈條上發揮著特定的作用。此外,付費訂閱收視模式對免費收視模式構成了競爭,從免費收視頻道分走了觀眾和廣告利益,但對于免費頻道的沖擊并不大,兩種類型頻道分別持有的廣告收入份額相對穩定。英國付費頻道和免費開路頻道的廣告份額1999年分別是11%和89%,2002年為19%和81%,2005年為20%和80%,2008年為21%和79%,2011年為22%和78%,2015年為25%和75%。

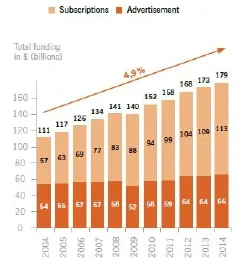

付費訂閱收視模式的出現刺激了觀眾的收視時間投入和資金投入,增加了電視業的營業收入,促進了電視業的健康良性發展。兩種模式一直并行不悖,共同繁榮。美國在2004年的電視觀眾收視費和廣告費收入分別是570億美元和540億美元,總收入為1110億美元;2014年電視觀眾收視費和廣告費收入分別是1130億美元和660億美元,總收入為1790億美元。總收入在2004年到2014年的復合年均增長率為4.9%,收視費的復合年均增長率為7%,廣告費的復合年均增長率為2.1%。(見圖2)

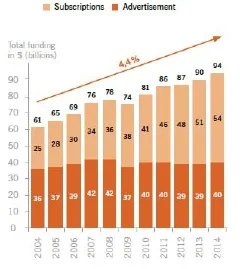

歐盟在2004年的電視觀眾收視費和廣告費收入分別是250億美元和360億美元,總收入為610億美元;2014年電視觀眾收視費和廣告費收入分別是540億美元和400億美元,總收入為940億美元。總收入在2004年到2014年的復合年均增長率為4.4%,收視費的復合年均增長率為7.8%,廣告費的復合年均增長率為1.3%。(見圖3)

圖2 美國觀眾訂閱費和廣告費收入情況

圖3 歐盟觀眾訂閱費和廣告費收入情況

二、新興媒體發展對傳統電視商業模式的影響

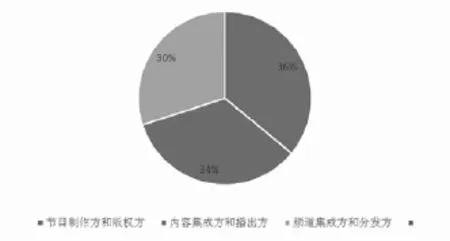

傳統意義上,歐美電視業主要由三個業務板塊構成:1.節目內容制作,主要包括節目內容制作者和版權方。2.節目集成和播出,主要包括電視臺和電視網等,也可以分為免費電視頻道和付費電視頻道。3.頻道集成和內容分發,主要包括電視運營商等。內容制作方和版權方為電視臺提供節目。電視臺/網以頻道為單位集成、編排和播出這些節目,并按照線性的方式播出。運營商集成這些頻道,并面向電視機和其他終端分發節目信號。長期以來,這些電視業的構成要素一直保持相對穩定的合作與共生關系。在三大業務板塊中,內容居于核心地位;不論是免費收視模式還是付費訂閱收視模式,內容都在價值鏈中扮演關鍵角色。2014年,電視業全部營業收入(收視費、廣告收入、公共財政撥款等)為5300億美元,其中36%流向了內容制作方和版權方,34%流向了電視播出機構,其余30%歸屬于電視運營商。(見圖4)

圖4 2014年全球電視業營業收入的構成情況

在新興媒介環境中,傳統的開路電視臺和有線電視網等傳統電視播出機構,以及從事有線、電信等傳統付費電視業務的電視運營機構面臨巨大挑戰,因為這些傳統電視機構沒有“超級平臺”,在內容分發和服務模式方面都存在不及新興媒體的地方。新興媒體從傳統電視業分流了廣告,改變了節目定價規則,即節目定價重點從商業性、二輪內容轉移到熱播的大眾娛樂和體育節目、受歡迎的小眾娛樂和體育等節目。新興媒介環境亦有效提升了內容制作方的地位,他們在電視業中擁有更多的市場優勢,具有更大的討價實力。具體而言,新興媒體發展對傳統電視業主要構成要素都有著相應的影響。

1.節目制作方和版權方。盡管影響電視業變革的因素很多,電視業發展過程中的變數也很多,但萬變不離其宗,節目是電視業的核心所在。節目由誰制作、版權歸誰所有、節目如何集成以及如何分發等都是關乎電視業發展的核心問題。節目及其衍生的價值如何提升、傳遞則關乎電視業產業鏈的發展和價值鏈的構建。在傳統媒介環境中,節目制作方和版權方對電視臺具有較大的依賴性,主要通過與電視臺的商業合作獲取營業收入和推廣內容資源。在新興媒介環境中,傳統電視臺/網依然是節目制作方和版權方的重要客戶和收入來源,因此電視臺/網的經營壓力也會傳導到節目制作方和版權方。為此,節目制作方和版權方需要開拓更多的潛在客戶,構建更多元的商業模式,這樣可以在更多的播出平臺上實現節目銷售。總體而言,隨著節目分發平臺和渠道的增加,節目制作方和版權方在市場中的發展空間更大,經營方式也更為靈活,在傳媒產業中的地位也更加超脫。

2.傳統電視臺/網。傳統電視臺/網原來在整個電視業中處于優勢地位,其頻道資源是市場議價的重要資本。隨著節目來源增多,觀眾收看直播頻道的需求日益減少,傳統電視臺/網面臨嚴峻的壓力,尤其是廣告創收的壓力。根據一項針對美國2016年10月收視情況的研究,網絡電視業務推動美國18—49歲年齡段觀眾群體當月電視收視增長了1.2%,推動整個觀眾群體當月收視增長了2%。不過,廣告收視情況不增反降,觀眾群體在2016年10月全天和黃金時段的廣告觀看量分別下降了1.4%和2.4%。[1]即使如此,對于品牌節目而言,媒介環境變遷并不會沖擊節目的收視群體。在美國,收視排名前30位的節目在2000年時的觀眾規模和2014年相比,并沒有顯著變化。雖然觀眾規模沒有變化,但收視終端和收看方式卻在發生改變。越來越多的觀眾在移動終端上觀看節目;在臥室觀看節目的觀眾規模超過了主要在客廳觀看節目的觀眾規模,兩者比例分別為54%和49%;美國觀眾每周34%的收視時間花在了錄制的節目內容上。[2]在新興媒介環境中,電視臺/網還是需要應對節目傳輸和分發成本上漲等方面的壓力。為此,電視播出機構要構建直接面向觀眾的播出和商業模式,另外要生產或集成那些能強烈吸引大眾或小眾觀眾群體的節目。

3.平臺運營商。平臺運營商投資建設、運營著節目傳輸和分發的基礎設施,這些設施在傳統電視時代是重要的市場資源和競爭優勢。但在新興媒體時代,節目傳輸和分發可以通過互聯網完成,平臺運營商的基礎設施不再具有從前的重要性。為了防止新興媒體減損這些基礎設施的價值,以及減少視頻內容營業收入,應該調整和豐富視頻內容結構,增加平臺類型。在新興媒介環境中,隨著內容集成和分發領域競爭的加劇,傳統付費電視運營商在電視業中的地位勢必受到影響,對于節目的控制力也會下降。

三、新興媒介環境中傳統電視商業模式的變革

在電視發展史上,傳統電視商業模式經歷了兩次根本性的變革。第一次是從免費收視模式發展到免費收視模式與付費訂閱收視模式并存。當前,傳統電視業正在經歷第二次變革,這次變革源于網絡電視的出現和發展。網絡電視及背后的商業模式對傳統電視生態產生了革命性影響,正在改變電視業的構成要素、相互關系以及價值鏈。隨著網絡電視收看方式的日益普及,以奈飛(Netflix)、亞馬遜(Amazon)等公司為代表的網絡視頻點播業務(SVOD)正在蓬勃發展,營業收入有望從2016年的146億美元增長到2021年的346億美元。與此同時,傳統的線性、編排式電視播出方式在青少年觀眾群體中日益被邊緣化,傳統付費電視業也在積極應對這一挑戰,采取的措施包括:進軍網絡電視市場、提供頻道數量少的節目套餐等。網絡電視的發展催生了傳統電視業的第三種商業模式,即視頻點播商業模式。目前,三種商業模式同時存在。節目內容的制作、播出、聚合、分發等領域處于變革的核心,優質內容的所有者也將在新的傳媒競爭中保持優勢地位。目前,免費電視頻道、付費電視頻道等領域受到的沖擊已經顯現,集中體現在了營收狀況、盈利模式等方面。不過,傳統電視業的相關構成方會持續調整發展戰略,變革商業模式,以適應新的電視產業生態。

在新興媒介環境中,傳統電視商業模式的變革集中體現在兩個方面:

1.運營商前移至內容制作環節。在傳統電視環境中,分工相對明確,運營商處于產業鏈的下游環節,一般不參與產業鏈前端的節目創意和制作等環節。在新興媒介環境中,網絡視頻平臺以及傳統電視運營商開始制作節目或引進節目,市場角色定位向前端拓展,然后再通過自有網絡或有線電視、衛星電視、IPTV等平臺進行節目分發。這方面的案例包括英國天空集團(Sky)在2014年與國際節目制作公司Znak & Jones合作開展節目制作業務,美國亞馬遜集團在2010年成立了亞馬遜影業公司等。

2.網絡平臺滲入產業鏈各環節。電視產業鏈的各個環節都在積極應用網絡平臺,構建與觀眾直接連接的渠道。節目制作方和版權方、電視臺/網、平臺運營商等通過新興渠道來拓展傳播渠道和節目營銷路徑,進而增加營業收入來源。傳統媒體開展新興媒體業務雖然存在一定的風險,但至少能與競爭者保持同步,避免被邊緣化。未來幾年,基于網絡平臺的直銷模式將成為重要發展方向,即采取付費收看方式直接面向觀眾提供服務,而不是通過傳統付費電視運營商或網絡視頻集成商的平臺為觀眾提供付費收視服務,像家庭影院頻道(HBO)、哥倫比亞廣播公司(CBS)等擁有大量節目資源的品牌媒體機構將普遍采用直銷模式。目前,美國多家付費頻道已經推出了直銷平臺,家庭影院頻道(HBO)推出了“HBO Now”,探索發現頻道(Discovery)推出了“DPlay”,迪斯尼公司推出了“DisneyLife”。對于付費頻道而言,直銷模式一方面增加了其與電視運營商談判轉播費時的籌碼,另一方面也通過這些直銷平臺增加了營業收入。

新興媒體的發展推動了傳統電視商業模式的變革,也由此優化了傳統電視的收入結構。未來幾年,傳統電視將大力涉足網絡電視流媒體視頻業務,相關營業收入有望保持28.1%的年增長率。傳統電視也將加大互聯網廣告的經營力度,互聯網電視廣告在電視業整體廣告收入中的份額將從2013年的2.2%,增長到2018年的4.5%。2016年一份研究報告顯示,2017年美國電視廣告投放總額有望達到720.1億美元,約占媒體廣告投放總額的35.8%。新興媒體廣告投放總額則首次在2017年超過電視廣告投放,達到773.7億美元,在媒體廣告投放總額中占到38.4%。可見,新興媒體發展勢頭強勁,在用戶規模、廣告投放規模、營業額等指標上已與傳統電視媒體不分伯仲。在新興媒介環境中,傳統電視需要及時變革,充分借鑒和全面利用新興媒體的技術、平臺和理念優勢。網絡電視的市場邏輯需要滲入傳統電視業的各個環節,傳統電視業才能和網絡電視一起共享發展機遇和經濟成果。

注釋:

[1]參 見:www.multichannel.com/ news/networks/analyst-ott-helpsboost-tv-viewership/409259.

[2]數據來源:美國哥倫比亞廣播公司(CBS),轉引自Needham, The Future of Video, July 28, 2014.

(作者單位:中央電視臺海外傳播中心)