探密美國消費金融,中國市場未來的三大機會何在?

2017-04-06 20:34:54牛奎光

創業邦 2017年2期

關鍵詞:金融

牛奎光

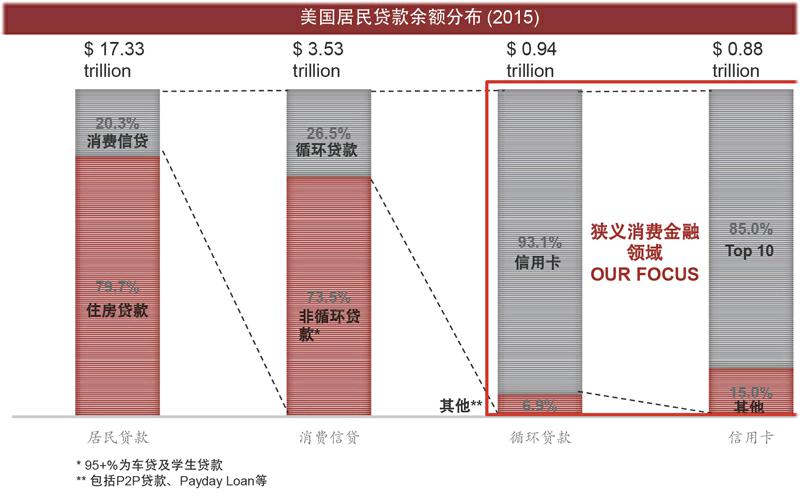

美國17.33萬億美元居民貸款中20.3%是消費信貸,這很可能也是國內消費金融的未來。

美

國消費金融產業興起于第二次世界大戰之后,發展了很長時間,其中有不少值得我們學習借鑒的地方。

下圖是美國居民貸款余額分布2015年的數據。可以看到,美國17.33萬億美元的居民貸款中有20.3%是消費信貸,消費信貸中有26.5%是循環貸款,這部分循環貸款中有93.1%是信用卡消費。

紅框所示的這一部分“狹義消費金融”,將近1萬億美元的規模,是我們重點關注的領域。

美國經過這么多年的發展,居民杠桿率比中國好得多。中國現在的杠桿主要在車和房上,消費領域的杠桿有個逐漸增加的過程。

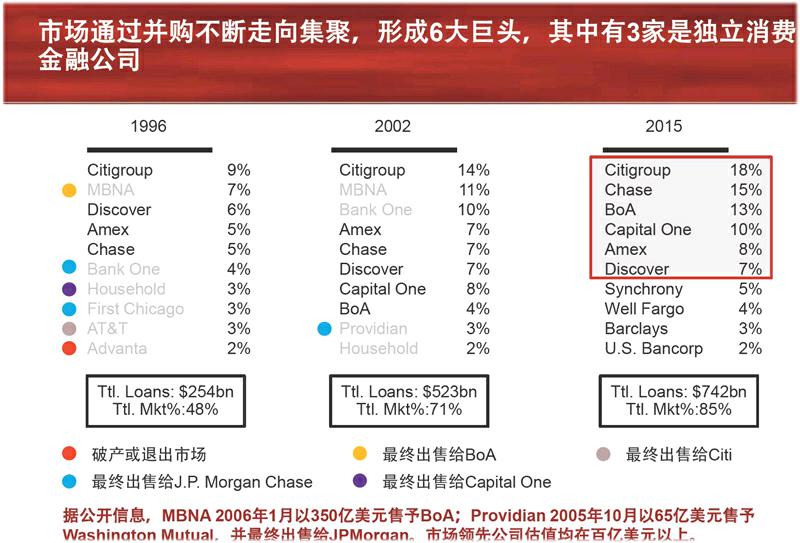

從混戰到集聚,最終留下了誰?

我們去看美國消費金融的發展史,會發現1990年代以前也是各方混戰的狀態,各類信用卡發卡機構一度達數千家。大型零售商(如Sears)、運營商(如AT&T)與商業銀行競爭激烈,紛紛進入到消費金融領域。

1990年代則是美國消費金融的黃金發展期,發卡數年化增長超過15%;而后,通過一系列立法及信用卡組織建立,銀行樹立起在信用卡市場的優勢,零售商、電話公司則退出了市場。

另一方面,市場通過并購不斷走向集聚,形成了六大巨頭,其中有三家是獨立消費金融公司(monoline),它們是:Capital One、Amex、Discover。其他三家則是大的銀行(Citigroup、Chase、BoA),也通過并購形成了規模。

美國消費金融的發展趨勢

現在大家都在講消費場景,有意思的是,美國經過這么長時間的競爭之后,留下的有一半是獨立第三方消費金融公司。這可能給消費金融領域的創業公司以信心,但同時也意味著中間過程會經歷無數的整合與兼并。

勝者以兩種商業模式跑贏:一是Purchase-centric模式,主要依靠interchange fee收入,持卡人花錢越多賺得越多,以AXP為代表;二是Interest/fee-centric模式,依賴持卡人跨期信貸利息為主,以Capital One為代表。

也就是說,消費金融掙的是兩筆錢:一是手續費,二是循環信用的費用。有意思的是,中國現在信用卡罰息賺錢有增長的趨勢。

獨立消費金融公司吸引了誰?

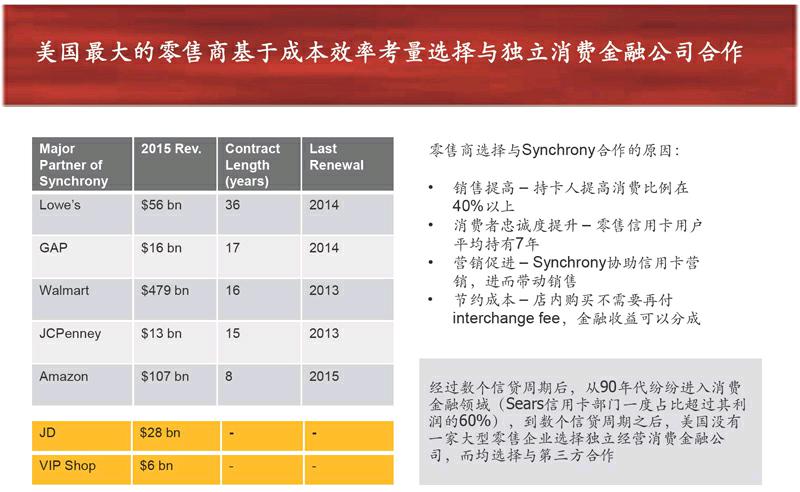

在美國,很多零售商選擇與獨立消費金融公司合作。他們的合作模式——PLCC(Private Label Credit Card),即私有品牌信用卡,相較于普通信用卡有更高的折扣、返現,更低的信用卡消費利息,更高的申請通過率。例如Synchrony在PLCC市場就占據了接近一半的市場份額,這是社會化分工非常有必要的方向。同時,零售商與獨立消費金融公司的合作,也讓零售商成本效率得到了顯著提升。

總結起來,PLCC模式對零售商而言,益處有三點:

1.節省interchange-fee,在與消費金融公司分享收益的同時,不承擔違約風險和金融機構運營成本;

2.基于PLCC的各種credit program對銷售提升有顯著作用,維持和加強了客戶黏性;

3.PLCC模式是閉環模式,可以獲得更細化的用戶消費行為數據——美國部分州對零售商收集及使用客戶數據有立法限制,但金融機構可以豁免;消費金融公司可為商家提供結算、營銷、數據分析配套服務,有很多PLCC和商家CRM系統聯通。

因此,美國大型零售商是基于成本效率的考量選擇與Synchrony這樣的獨立消費金融公司合作,零售商在實踐中也發現,要在集團內部平衡銷售驅動與金融風控是一項很大的挑戰。

反觀現在的中國市場,就像是美國1980—1990年代。很多人都想成為頭部,出現混戰局面。從專業角度來看,這個行業的進化、整合、專業化是不可避免的,但需要信貸周期的促進,因為如果大家都賺錢,是不會自動去整合的。

美國經歷了數個信貸周期之后,基本沒有一家大型零售商還選擇自己去做消費金融,都把自營消費金融部分剝離,并與第三方獨立消費金融機構合作。

獨立消費金融公司 Capital One 的成功秘訣

不管從增長還是估值水平看,1990年代的Capital One都不是最炙手可熱的那一家;但同類公司中,只有它一直存留發展至今,IDG資本認為是因為它做對了以下四點:

1.對次級客戶的定價及風控能力。

2.穩定、低成本的資金來源。過度依賴ABS融資成本較高,且在信貸周期會遭遇融資成本上漲和資產核銷率迅速上升的“雙殺”。目前美國所有主流消費金融公司不是已經被銀行兼并就是自己買下銀行,主要資金來源均為銀行存款。

3.品牌營銷和產品創新能力。

4.通過并購其他金融機構的信貸資產和存款而發展。

IDG資本認為:消費金融領域的創業者需要找到好的切入點,形成一定規模;除了自己有機生長之外,需要與資本進行合作,使得自己到了一定數量級之后能繼續發展。

美國市場的未來:支付領域是投資機會

美國消費金融公司創業企業更多是對現有體系的補充,未來看支付領域有投資機會。

美國的金融體系較為完善,創業企業一般是對現有體系的補充。但是中國也有領先美國的地方,比如在移動支付領域。相比之下,美國移動支付領域的滲透率很低,是未來的投資機會。IDG資本在此邏輯下連續C 、D兩輪領投了美國區塊鏈消費金融初創公司Circle。

另外,傳統金融機構在各個環節都有被優化的空間,大量傳統金融機構通過并購投資進入Fintech領域。

中國消費金融目前處于高速成長期,但是成長期終會過去。美國已經過了高速成長期,其P/E是12倍左右。

重點:中國消費金融市場的機會何在?

IDG資本認為,中國市場目前面臨著非常好的機會,不管是從市場成長性還是資本市場對消費金融的估值來看都是很好的階段。我們看好的方向有以下三個:

1.低成本的資金來源,以及利用互聯網手段獲客的獨立持牌消費金融公司,簡稱“二低一高”。“二低”指低的資金來源和低的營銷成本,如Capital One是持牌機構,資金成本低,又是通過E-mail方式獲得客戶,營銷成本很低。“一高”指風控能力要高。

2.Fintech(金融科技),靠科技提高金融的效率,比如助貸機構幫助金融機構提高了放貸的效率。信息的聯通與更便捷的獲取是這方面創業的優勢。

3.關注國內模式領先于全球的領域。比如在移動支付領域,中國已經開始引領世界潮流。(作者系IDG資本合伙人 )

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24