綜合評價企業內部管理與外部形象

2017-04-05 09:17:27張岳

現代經濟信息 2017年3期

張岳

摘要:隨著經濟發展速度的加快,企業對于內部管理與外部形象的關注度越來越高。本文以SOHO中國為例,利用哈佛分析框架進行分析,得到該公司的綜合發展水平。

關鍵詞:內部管理;外部形象;哈佛分析框架

中圖分類號:F270 文獻識別碼:A 文章編號:1001-828X(2017)003-00-02

一、引言

隨著當代經濟發展的進程加快,現代企業對內部管理與外部形象的關注度越來越高。如何衡量內部管理與外部形象是目前的一個關鍵問題,也是學術界研究的重點。綜合前人的研究我們可以發現,企業內部管理水平更主要的體現在企業內部控制上,而一個企業如果內部控制完善、合理,往往會反映到企業財務指標上。而企業的外部形象分析能通過對企業未來發展前景的分析得到。因此,本文選擇以哈佛分析框架對企業內部管理與外部形象加以衡量,并以SOHO中國為例進行分析。

二、SOHO中國的基本情況

SOHO中國有限公司成立于1995年,由潘石屹和其妻張欣聯手創建,是一家為注重生活品味的人群提供創新生活空間以及時尚生活方式的房地產開發公司。北京最大的房地產開發商,主要在北京和上海城市中心開發高檔商業地產。公司與國際知名建筑大師合作,結合本土客戶的需求,力爭把創新的設計理念轉化成引領潮流的物業。

三、對SOHO中國的綜合分析——基于哈佛分析框架

(一)戰略分析

經過長久且曲折的發展過程,我國房地產行業從最初的粗放型發展逐漸趨于理性與成熟,尤其是過去十幾年的高速發展,使房地產行業成為了我國國民經濟的主導產業之一,在現代經濟生活中占有舉足輕重的地位。利用波特五力模型對房地產業加以分析可以發現,房地產行業內競爭激烈,新進入企業多,但不存在替代品威脅,剛需購房者較多且開發商相對于政府而言話語權較小,因此二者議價能力差。

從競爭力上來看,SOHO中國一直在做全新的嘗試,通過對建筑風格、物業管理等方面的改革,致力于為購房者打造嶄新的生活模式,因此,整體而言,SOHO中國的競爭力比較高。

(二)會計分析

SOHO中國近年來收入的絕對值水平遠遠高于行業內其他企業,但問題在于波動性較大。但其實在房地產行業內,由于項目投資往往在一瞬間,但利潤回收卻是一個漫長且漸進的過程,因此利潤水平的波動無可厚非,而且即使在SOHO中國的收入水平波動到最低時也與競爭對手水平相當。所以相對而言,SOHO中國的收入水平是比較好的。

通過對SOHO中國現金流量分析,可以看到經營活動現金流量的流入占比較大,這說明SOHO中國盈利能力較強,其現金流入主要依賴于經營活動。而融資活動流入占比較小,說明SOHO中國的財務運營并不是太依賴于外界的資金支持,而是主要依靠自身實力。這種現金流量的構成也反映出SOHO中國財務狀況良好。但另一方面現金流量波動性較大,說明SOHO中國的財務狀況很不穩定,出現財務問題的風險還是比較大。

通過對近幾年SOHO中國的財務報表進行分析,其資產負債率在60%左右浮動,而據了解業內的平均水平在75%左右,SOHO中國的資產負債率處于偏低的水平,這說明SOHO中國具有較強的償債能力。

(三)財務分析

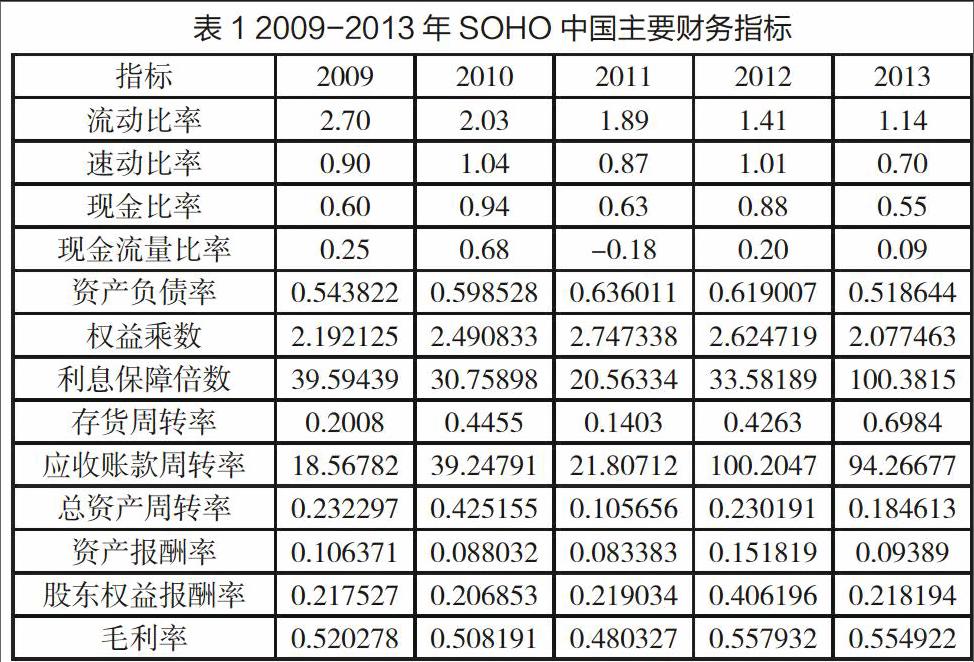

表1列示了SOHO中國的2009-2013年主要財務指標。

通過上表我們可以發現,SOHO中國整體財務狀況比較好。但也存在若干問題,首先,從流動、速動比率來看,公司短期償債能力較差。而從資產負債率、權益乘數、利息保障倍數來看,公司長期償債能力較強。而從存貨、應收賬款、總資產周轉率來看,公司營運能力較強,與行業水平相比,也較高。從資產報酬率、股東權益報酬率、毛利率來看,公司盈利能力也較高。

(四)前景分析

前景分析側重于預測公司未來,在戰略分析、會計分析和財務分析的基礎上對公司的未來做出科學預測,為企業發展指出方向,為戰略決策者提高決策支持。

通過前文中的會計分析和財務分析,我們可以了解到,soho中國收入水平高,資本結構合理,短期償債能力一般,但長期償債能力較強,營運能力在房地產行業中居于正常水平,盈利能力強,利潤水平很好。綜合來看,SOHO中國是一家經營穩定,收入均衡的一家企業,它發展的速度并不快,但各項財務指標中暴露出的風險也很小,聯系實際情況,SOHO中國擁有眾多黃金地段的熱門地產,多家綜合性商務中心,且這些建筑利用率很高,因此無論從財務角度還是從實際經營角度來看,SOHO中國破產的可能性微乎其微,正常情況下,這家公司會四平八穩的運行,穩步發展,長期在中國房地產行業內占據一席之地。

四、結語

本文通過對soho中國這家香港上市公司在哈佛分析框架下進行財務分析,對該企業的基本財務情況有了一個清晰的認識。我們可以發現,SOHO中國整體財務狀況比較好、前景光明,由此可以推斷,該公司內部管理水平高,外部形象比較好。

參考文獻:

[1]馬廣奇.哈佛分析框架下汽車企業財務報表分析——以吉利集團為例[J].會計之友,2012,34.

[2]吳濤.2008—2010年中國石油天然氣股份有限公司財務分析報告——基于哈佛分析框架的運用[J].會計之友,2012,11.

[3]董秉璽.改進企業財務分析體系淺見[J].財會月刊,2010,17.

[4]李金香.上市公司持續發展財務分析[J].財會通訊,2012,33.

作者簡介:張 岳(1992-),男,漢族,河北保定人,碩士研究生在讀,會計學專業。

基金項目:2016年河北大學研究生創新資助項目“定量化評價企業內部管理與外部形象”(X2016032)。