財務公司開展融資租賃業務研究

2017-03-31 00:02:46鄒秋林

時代金融 2017年8期

鄒秋林

【摘要】1952年,全球第一家租賃公司—美國租賃公司宣告成立,標志著融資租賃的序幕,本文通過對融資租賃業務概述,財務公司開展融資租賃政策依據、稅收政策、對集團整體影響、交易規則、資產證券化的研究和論述,說明財務公司開展融資租賃業務,在豐富公司業務產品的同時,增加了公司利潤來源,并提高了集團的整體效益。

【關鍵詞】融資租賃 財務公司 資產證券化

1952年,美國租賃公司的宣告成立(全球首家融資租賃企業),開啟了現代意義上的租賃業即融資租賃業的序幕。由于融資租賃綜合了融資、融物等諸多功能,適應了現代經濟發展的需要,并極大地豐富與便利了市場的交易產品。財務公司開展融資租賃業務,一是改變傳統司庫型財務公司經營業務單一的局面,豐富財務公司經營品種;二是增加利潤來源,打造新的利潤增長點。本文就財務公司開展融資租賃業務進行研究。

一、融資租賃概述

融資租賃是指具有融資性質和所有權轉移特點的租賃活動。即出租人根據承租人所要求的規格、型號、性能等條件購入有形動產或者不動產租賃給承租人,合同期內租賃物所有權屬于出租人,承租人只擁有使用權,合同期滿付清租金后,承租人有權按照殘值購入租賃物,以擁有其所有權。不論出租人是否將租賃物銷售給承租人,均屬于融資租賃。按照標的物的不同,融資租賃服務可分為有形動產融資租賃服務和不動產融資租賃服務。根據財務公司行業特點,本文只對有形動產融資租賃服務進行研究。

直接租賃和售后回租的定義:直接租賃指出租人根據承租人對出賣人、租賃物的選擇,向出賣人購買租賃物并支付貨款,提供給承租人使用,承租人支付租金的交易。

售后回租是指承租方以融資為目的,將資產出售給從事融資性售后回租業務的企業后,從事融資性售后回租業務的企業將該資產出租給承租方的業務活動。

二、政策依據

根據《企業集團財務公司管理辦法》第二十八條規定“財務公司可以對成員單位辦理融資租賃業務”、第二十九條規定“符合條件的財務公司經銀監會批準后,可以對成員單位產品辦理融資租賃業務”。因此,財務公司開展融資租賃業務無政策障礙。

三、稅收政策

根據《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,融資租賃業務開具增值稅發票銷售額方式為:

(一)有形動產融資性售后回租業務

以取得的全部價款和價外費用(不含本金),扣除對外支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息后的余額作為銷售額。

(二)除融資性售后回租以外的有形動產融資租賃服務

以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額。

四、融資租賃與貸款比較,對集團整體的影響

假設貸款利率和租賃利息(含稅)一致,以融資期限5年期為例。財務公司以人民銀行基準利率(4.9%)向成員單位發放貸款,根據現行稅法規定,財務公司(即:貸款人)稅后利息收益為4.61%(即4.9%(1-6%)),成員單位(即:借款人)利息成本為基準利率即4.9%。

財務公司為增值稅一般納稅人,根據36號文銷售額確定方式,在收取租賃利息收入時開具增值稅專用發票,扣除稅收成本財務公司利息收益為4.19%(即:4.9%/(1+17%))。成員單位也為增值稅一般納稅人,在進項稅全部抵消情況下,不含稅利息成本為4.19%(即:4.9%/(1+17%))。財務公司的稅后利息收益下降幅度為9.11%(即4.19%與4.61%的比較),成員單位的利息成本下降幅度為16.95%(即4.19%與4.9%的比較)。對集團整體而言,融資租賃較直接發放貸款的融資成本下降,下降幅度為約為融資本金的0.29%(即成員企業單位融資成本的減少額(4.9%-4.19%)與財務公司的融資收入的減少額(4.61%-4.19%)的凈影響之和)約為原融資費用的5.92%(0.29%/4.9%)對企業集團整理而言,獲得了相當于原融資成本的節省,節約了整個集團的財務費用。由于增值稅可抵扣,通過部分或者全部抵扣,財務公司的實際融資收益還將有所提高。

五、交易規則

根據財務公司行業特點、組織機構設置、人員配置等因素綜合考慮,設置融資租賃業務交易規則如下:

第一,根無論直接租賃還是售后回租待租賃期屆滿時租賃物均由承租人留購,在合同中進行約定。

第二,通過對合同的設置,融資租賃期限不超過5年。

第三,租賃費用。租金、手續費、保證金和其他費用是為財務公司向承租人收取的四種費用。租金是承租人使用資金的對價,包含租賃本金和租賃利息,而租賃利息取決于租賃利率和租金占用的時間。手續費是出租人完成融資租賃業務需要花費一定的成本、因而需要收取一定的手續費。手續費屬于營業費用,不屬于租金的范疇。在行業平均水平費率基礎上,根據實際情況波動。保證金不計利息,用于抵扣最后一期或者幾期的租金。既是一種防范風險的措施,也是一種調劑資金表面利率的手段,每單業務不一定都要收取保證金。其他費用是對于某些安全性能好,營業性特別優秀的項目,出租人在約定的期限內分配承租人的業務現金流。

第四,還租方式。融資租賃的還租方式,一般有等額年金支付、等額本金支付和折現沖抵本金方式等三種。

一是等額年金支付,在融資租賃還租期內,需要歸還的任何一期租金金額相等。計算公式為:

其中:R為每期租金;i為租賃利率;n為期數;P為租賃本金。式中,P,i.n為已知數。

二是等額本金支付,在融資租賃的還租期數內,需要歸還的任何一期的租賃本金金額相等。每期需要歸還的本金=租賃本金/期數。以每期期初的租賃本金金額為基數計算每期應付利息,隨著每期期初本金金額的減少,應償還的利息也相應減少。

三是折現沖抵成本,在租賃本金不變的情況下,時間越長,期租金對本金的沖抵額越少,在采取靈活還租方式中采用較多。計算公式為:

A=V/(1+R/360)n

具體的還租方式,根據成員企業實際情況,雙方協商確定。

第五,融資租賃利率的確定原則。堅持通過融資租賃利率計算出來的融資租賃內部收益率必須大于租賃本金的資金成本的原則,根據實際情況,確定租賃利率。同時可通過保證金比例、租金先付、后付或首付款等合同條款的設置對融資租賃內部報酬率進行微調。融資租賃內部報酬率和租賃本金的定義是:融資租賃內部收益率是指計算融資租賃收入(含租金、手續費和其他費用)的現值等于租賃本金時的所采用的折現率。租賃本金是指出租人為承租人取得租賃物所支付的全部費用。租賃本金可以協商,與承租人占有和使用租賃物件有關的費用均可計入租賃成本。

第六,損失賠償的確定原則。在租賃期內,由于租賃物件損毀等原因造成的損失由承租人承擔。損失賠償采取兩種方式:一是在租賃開始日由出租人為融資租賃標的物購買保險,受益人為出租人,保險費用由承租人承擔。二是承租人向出租人支付損失賠償金,損失賠償金以實際損失為限。如終止合同,則損失賠償按承租人歸還全部本金金額及當期利息,加收半年期利息。理由:承租人歸還全部本金余額及當期利息相當于提前還款,打亂了出租人原有的資金計劃,造成短期內資金的閑置和沉淀,給出租人造成了損失,故加收半年期利息。

六、融資租賃的資產證券化

資產證券化(ABS)就是將流動性差,但具有穩定現金流的資產,給予一定的信用增級,將預期未來(1—5年)的收入現金流以證券形式通過公開市場交易,轉化成當期現金流的業務活動。2014年11月,證監會將企業資產證券化產品由審批制改為備案制,資產證券化業務進入了快速發展期。

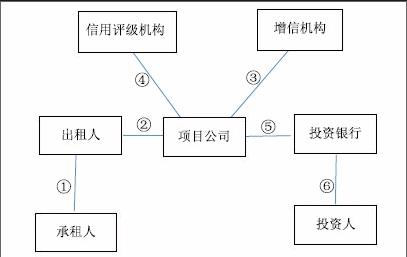

融資租賃業務具有穩定的租金及利息收入,具備開展資產證券化的條件。開展融資租賃資產證券化業務最低限度的當事人應有出租人、承租人、項目公司、投資銀行、投資人信用評級機構及增信機構。

交易結構圖如下:

①融資租賃合同。出租人與承租人簽訂融資租賃合同,形成出租人具有所有權租賃祖產,取得穩定的租金及利息收入現金流。

②出租人向項目公司出售租賃資產項下的租賃應收款。項目公司主要作用有:一是從財務公司取得用于資產證券化的租賃資產;二是隔離財務公司可能出現的風險。三是對資產進行組合,結合信用增級及信用評級,形成可流通的證券。

③增信機構以一定的方式,提高項目的信用等級,增加投資人信心。

④信用評級機構對證券進行評級。

⑤投資銀行負責證券承銷。

⑥機構或個人投資人購買證券。

七、綜述

融資租賃業務是財務公司行業的一項重大金融創新,通過開展融資租賃業務,發揮財務公司綜合金融服務屬性,通過產融結合,利用稅收政策,在提高集團整體資金使用效益的同時,通過資產證券化等手段,提前收回資金,有效盤活存量資產,提高周轉速度,形成利潤新的增長點,促進財務公司行業的可持續發展。