多元VaR—均值投資組合優化問題的理論與實證研究

2017-03-31 09:38:33林聯娣

時代金融 2017年8期

林聯娣

【摘要】在經濟、保險和金融領域,風險價值(VaR)被投資者廣泛用來度量金融風險,100α% VaR被定義為一個臨界閾值,使得投資組合在持有期內損失超過這個閾值的概率為α。本文基于Raúl Torres et.al[1](2015)關于多元VaR(即■)的研究,類似一元VaR-均值的情形,提出了■-均值的最優投資組合問題,采用遺傳算法對■-均值模型進行實證分析。該研究從理論上推廣了經典的VaR-均值組合優化問題,結論顯示該研究具有很好的經濟學意義。

【關鍵詞】多元VaR 遺傳算法 ■-均值優化

一、引言

1994年10月,J.P Morgan首先突出了新的風險管理系統——風險度量制,提出風險價值VaR這一概念。在VaR方法被提出之前,風險管理幾乎都是采用資產負債的模式進行衡量。

傳統理論上,風險測度被認為是從一系列實值隨機向量到實數的映射。然而考慮單一的實值測度來量化商業活動產生的風險往往是不充分的,尤其當這個風險可能被其他的外部風險因素所影響。

本文提出了■-均值的最優投資組合問題,采用遺傳算法對■-均值模型進行實證分析。該研究從理論上推廣了經典的VaR-均值組合優化問題,結論顯示該研究具有很好的經濟學意義。

二、文獻綜述

在提出一元VaR后,基于Markowitz均值—方差選擇最優投資組合理論,屠新曙[2](2002)考慮將VaR代替經典Markowitz均值—方差最優投資組合理論中的方差來刻畫風險。

近些年,許多研究人員將VaR風險測度拓展到多變量背景下。例如,Arbia[3](2002),Tibiletti[4](2001),Nappo和Spizzichino[5](2009)研究了二維的情形。同時,對于更普遍的多變量分布,Lee和Prékopa[6](2012),Embrechts和Puccetti[7](2006),Cousin和Di Bernardino[8](2013)將VaR風險測度與水平面(集)聯系起來,這個水平面(集)是根據風險X的分布函數或生存函數累積到α值所定義的,也被認定為是一個分位數表面。最近Cousin和Di Bernardino(2013)基于Embrechts和Puccetti(2006)研究的水平面提出了一種新的多變量VaR的定義。他們把多變量VaR定義為Embrechts和Puccetti(2006)考慮的表面上的點的均值,這樣,輸出的結果就是一個和損失隨機變量同樣維數的點。

三、多元VaR-均值組合優化問題的提出

定義1[1] 在Rn中,以頂點x和方向u確定的方向象限定義為

■ (3.1)

其中,■,Ru為正交矩陣,使得■■。

定義2[1] 以頂點x和方向u確定的QR方向象限,記作Cux,并滿足

Ru=QeQu (3.2)

定義3[1] X為Rn中隨機向量,滿足正則條件,對應分布為F,0≤α≤1,則給定方向u和概率水平α,X的定向多元VaR定義為

■ (3.3)

類似于一元情形考慮VaR-均值的問題,在多元情形下我們同樣也可以考慮。為了便于理解,考慮如下情境:設rij為第i個行業第j只股票的收益率(其中i=1,…m;j=1,…n),wij為對應于rij的頭寸,那么顯然■為行業i對應投資組合的收益率,記rw=(r1,…,rm)為各行業總體投資收益。特別地,當m取1時,就轉化成為一維情形,對應的VaR-均值問題變成了考慮某一個行業中投資組合收益-風險的最優化問題,這與通常意義下考慮整個股票市場上,不區分行業地選擇各種股票進行投資組合的本質其實是一致的。這里是為了針對多元的情況,理解上方便才有行業的區分。在實際問題中,考慮的往往是這樣的一類問題,譬如一個大的金融機構,存在m個分支機構,對于每個分支機構而言,需要進行各種投資活動,類似于選取n只股票進行投資,對于整個的金融機構而言,它關心的是各分支機構收益-風險的整體情況,所以才會有多元VaR-均值問題的提出:

■ (3.4)

其中,■i(i=1,…,m)為第i個行業給定的預期收益率,■i(i=1,…,m)為第i個行業給定的預期最大損失。上述考慮的是在面對各行業風險給定的情形下,在一定置信水平α下投資者追求各行業收益最大的問題。

從上面的模型可以看出目標函數存在m個分量,這意味該目標函數其實是多目標函數。針對多目標優化問題,常用的方法有約束法、加權法、距離函數法、分層序列法。這里考慮采用加權法來處理上述多目標問題,(a1,…,am)為目標分量的權重值,表現為下面的結構,反應的是求一個金融機構總體的收益率水平最大化。這里就■給出多元VaR-均值問題:

■ (3.5)

上述模型可以理解為對于一個具有多分支機構的金融機構而言,在各分支機構風險一定時,尋找投資策略使整個金融機構的收益率水平最大化。

四、基于遺傳算法的多元VaR-均值實證分析

選取的股票日收益率數據的時間段為2012.12.01- 2016.12.01。下面實證分為以下幾個步驟:

(一)股票的挑選

挑選2個行業(計算機應用服務業、電子行業),每個行業3只股票,這里利用主成分分析法確定各個行業股票的選擇。

{1}剔除*ST股,挑選出2016年滬深每股收益排名靠前的10只股票。

②然后選取主營業務增長率(x1),凈利潤增長率(x2),凈資產增長率(x3),每股凈資產(x4),資產負債率(x5),凈資產收益率(x6)這六個財務指標進行主成分分析,主要體現公司的成長能力,盈利能力和償債能力。數據來源于新浪財經以及A股股票第三季度財務報表。

③對原始數據進行標準處理,構造相關系數矩陣。

④計算標準差、方差貢獻率、累計方差貢獻率,得到各主成分的因子載荷矩陣,構造主成分表達式,通過各股票對主成分的貢獻率,依據主成分得分排名,選取得分高的3只股票作為研究對象。

這里以電子行業為例進行說明:

2016年9月30日滬深每股收益排名靠前的10只股票為:法拉電子、中航光電、火炬電子、依頓電子、共進股份、東方日升、歌爾股份、木林森、隆基股份、歐菲光,將這10只股票的相關財務數據進行無量綱化處理。構造下面的相關系數矩陣:

表1 相關系數矩陣

■

主成分表達式為:

■

計算各主成分得分fi,然后以方差貢獻率αi作為各得分fi的比例系數,得到綜合評價函數f=Σαifi,按得分高低進行排序。最終確定選擇東方日升、歌爾股份、歐菲光這三只股票。同理可選取計算機應用服務行業的3只股票:同花順、中興通訊、紫光股份。

(二)基于模擬的遺傳算法解決模型(3.5)步驟如下

①將上面選出6只股票的收益率進行處理,變成對數收益率■

②對于權重w=(w11,w12,w13,w21,w22,w23)之下rw=(r1,r2),根據Raúl Torres et.al[1](2015)非參數法估計■的流程,找出w的可行域;

③采用遺傳算法利用Matlab解決上面的優化問題(4.3),算法[9]如下:

第一步,隨機產生初始染色體群,并檢驗該群中染色體的可行性;

第二步,對染色體進行選擇、交叉、變異操作;

第三步,計算基于(3.5)的評價函數,確定各染色體的適應度;

第四步,采用旋轉賭輪法選擇染色體;

第五步,重復第二至四步,直至選定的遺傳代數;

第六步,選擇評價函數收斂的染色體作為最優解。

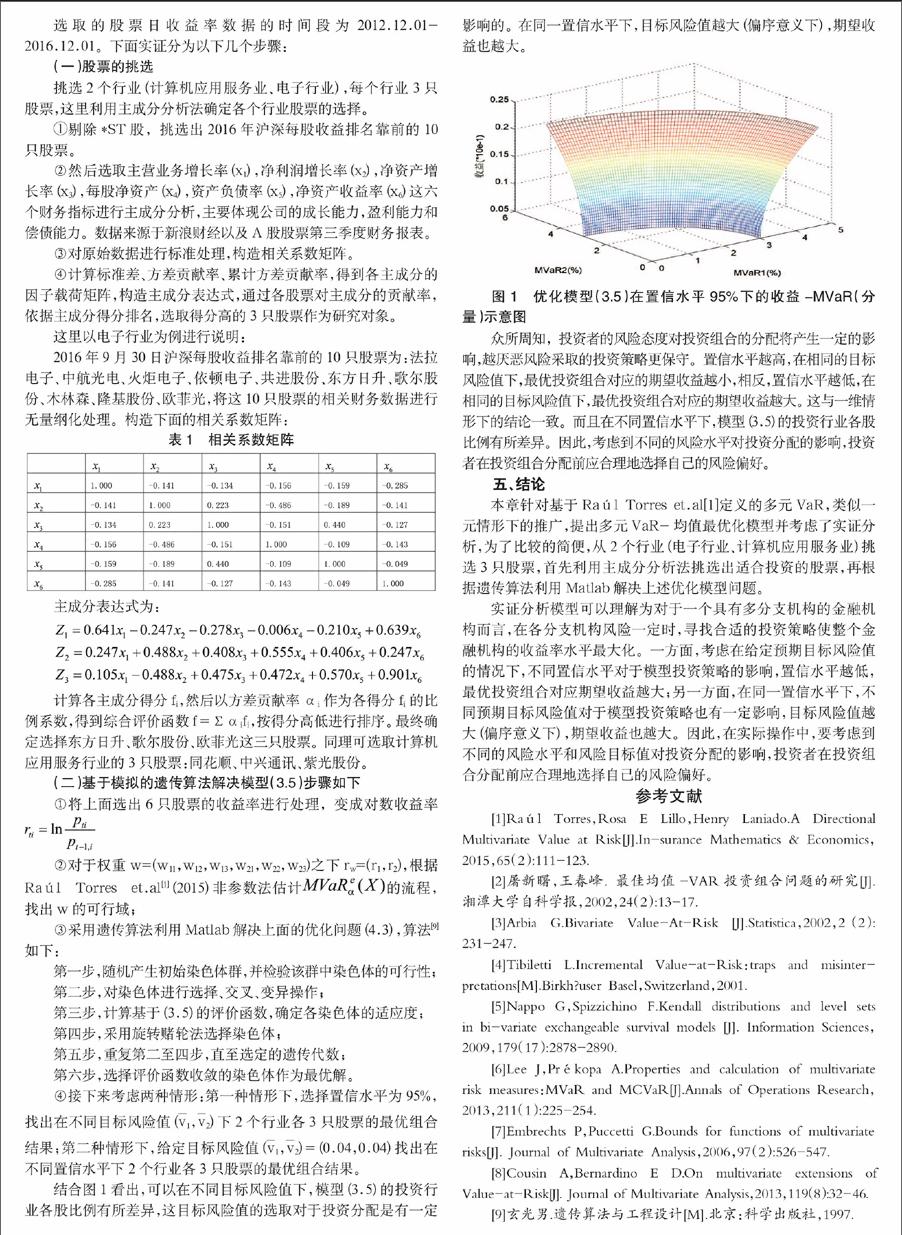

④接下來考慮兩種情形:第一種情形下,選擇置信水平為95%,找出在不同目標風險值(■1,■2)下2個行業各3只股票的最優組合結果;第二種情形下,給定目標風險值(■1,■2)=(0.04,0.04)找出在不同置信水平下2個行業各3只股票的最優組合結果。

結合圖1看出,可以在不同目標風險值下,模型(3.5)的投資行業各股比例有所差異,這目標風險值的選取對于投資分配是有一定影響的。在同一置信水平下,目標風險值越大(偏序意義下),期望收益也越大。

■

圖1 優化模型(3.5)在置信水平95%下的收益-MVaR(分量)示意圖

眾所周知,投資者的風險態度對投資組合的分配將產生一定的影響,越厭惡風險采取的投資策略更保守。置信水平越高,在相同的目標風險值下,最優投資組合對應的期望收益越小,相反,置信水平越低,在相同的目標風險值下,最優投資組合對應的期望收益越大。這與一維情形下的結論一致。而且在不同置信水平下,模型(3.5)的投資行業各股比例有所差異。因此,考慮到不同的風險水平對投資分配的影響,投資者在投資組合分配前應合理地選擇自己的風險偏好。

五、結論

本章針對基于Raúl Torres et.al[1]定義的多元VaR,類似一元情形下的推廣,提出多元VaR-均值最優化模型并考慮了實證分析,為了比較的簡便,從2個行業(電子行業、計算機應用服務業)挑選3只股票,首先利用主成分分析法挑選出適合投資的股票,再根據遺傳算法利用Matlab解決上述優化模型問題。

實證分析模型可以理解為對于一個具有多分支機構的金融機構而言,在各分支機構風險一定時,尋找合適的投資策略使整個金融機構的收益率水平最大化。一方面,考慮在給定預期目標風險值的情況下,不同置信水平對于模型投資策略的影響,置信水平越低,最優投資組合對應期望收益越大;另一方面,在同一置信水平下,不同預期目標風險值對于模型投資策略也有一定影響,目標風險值越大(偏序意義下),期望收益也越大。因此,在實際操作中,要考慮到不同的風險水平和風險目標值對投資分配的影響,投資者在投資組合分配前應合理地選擇自己的風險偏好。

參考文獻

[1]Raúl Torres,Rosa E Lillo,Henry Laniado.A Directional Multivariate Value at Risk[J].In-surance Mathematics & Economics,2015,65(2):111-123.

[2]屠新曙,王春峰. 最佳均值-VAR投資組合問題的研究[J]. 湘潭大學自科學報,2002,24(2):13-17.

[3]Arbia G.Bivariate Value-At-Risk[J].Statistica,2002,2(2):231-247.

[4]Tibiletti L.Incremental Value-at-Risk:traps and misinter- pretations[M].Birkh?user Basel,Switzerland,2001.

[5]Nappo G,Spizzichino F.Kendall distributions and level sets in bi-variate exchangeable survival models[J]. Information Sciences,2009,179(17):2878-2890.

[6]Lee J,Prékopa A.Properties and calculation of multivariate risk measures:MVaR and MCVaR[J].Annals of Operations Research,2013,211(1):225-254.

[7]Embrechts P,Puccetti G.Bounds for functions of multivariate risks[J]. Journal of Multivariate Analysis,2006,97(2):526-547.

[8]Cousin A,Bernardino E D.On multivariate extensions of Value-at-Risk[J]. Journal of Multivariate Analysis,2013,119(8):32-46.

[9]玄光男.遺傳算法與工程設計[M].北京:科學出版社,1997.