中國貨幣供應量(M2)與居民消費價格指數(CPI)的實證分析

2017-03-31 09:21:08李明

時代金融 2017年8期

【摘要】本文利用Eviews8.0計量分析軟件,采用自回歸分布滯后模型,初步考察2006~2016十年間的貨幣供應量M2與居民消費價格指數CPI之間的聯系。結果表明,貨幣供應量變化(dM2)對物價水平(CPI)的影響具有明顯的滯后性特點,其滯后期大約為1個月,并且其滯后期影響大約維持4個月左右,其影響力度呈現先遞增后遞減,滯后結構具有倒U型特征。同時還發現當期CPI還與滯后期CPI之間存在著線性關系。因此,我們應當繼續加強貨幣供應量M2和CPI的調控機制,促進宏觀經濟的平穩增長。

【關鍵詞】貨幣供應量 CPI 自回歸分布滯后模型 宏觀經濟

一、引言

自從美國經濟在20世紀60年代遇到“滯漲”局面之后,而“凱恩斯理論”則無法來解釋和補救美國宏觀經濟,于是一些其他經濟理論應運而生,尤其以弗里德曼的貨幣主義理論最為著名(高鴻業,2007;黃達,2008;姚開建,2011)。以弗里德曼為首的貨幣主義學派認為,貨幣數量是解釋價格水平漲落的基本因素;雖然著名經濟學家歐文·費雪早在1911年就提出了著名的“費雪方程”:MV=PY;經濟學開山宗師馬歇爾的學生、福利經濟學的創始人庇古也在1917年提出了相似的“劍橋方程”:M=kPY;但是弗里德曼則是將上述諸家思想融匯一爐,提出了著名的新的貨幣需求函數:M=f(P,rb,re,,w,Y,u)。貨幣主義尤其強調通貨膨脹純屬貨幣現象(弗里德曼原話說:通貨膨脹無論何時何地都是一種貨幣現象),經濟學家通常稱之為“弗里德曼命題”。

在2007年金融危機之后,我國宏觀經濟經歷了較大的波動,雖然四萬億投資刺激計劃的實施使得經濟復蘇呈現出來,但是缺乏持久性和穩定性,之后四萬億刺激計劃的弊端逐漸顯現:產能過剩、影子銀行、地方債等[1](拉古拉邁·拉詹,2011)。因而,現在提倡的“供給側改革”從某種程度上講,是對于四萬億刺激計劃所帶來的諸多問題所開出的良藥[2](吳敬璉,2016)。

伴隨著美國總統特朗普的上臺、英國拖歐步伐的加快,世界經濟形勢依舊復雜,“后金融危機”的陰霾依舊沒有消去,如何把握好中國宏觀經濟形勢是每一個經濟學家和政治學家必需考慮的問題。本文以廣義貨幣供給量(M2)和居民消費價格指數(CPI)為分析的切入點,試圖從某一個向度上查看中國宏觀經濟的些許發展跡象。

二、中國貨幣供應量(M2)的趨勢分析

我國M2具有擴張速度迅猛、絕對規模龐大、與GDP偏離幅度擴大這三個特征。學者還發現,M2與房價之間存在著長期穩定關系,而中國巨額的準貨幣量(M2-M1)是推動房價上漲的重要原因,尤其在資產泡沫聚集階段,房價往往脫離實體因素,因此需要央行更有效地控制貨幣供應量M2[3](李健、鄧瑛,2011)。

大體言之,貨幣供應量M2與通脹之間維持著一種密切的關系,有學者通過協整計量實證分析發現,貨幣供給和通貨膨脹之間存在著明顯的正相關關系(李軍,1997);還有學者用誤差修正模型(VCM)還發現M2與通貨膨脹率、實際GDP、1年期存款利率之間都存在著顯著的協整關系[4](汪紅駒,2002);劉金全、劉志強(2002)則通過運用向量自回歸模型和格蘭杰因果檢驗(Granger)進行分析,發現貨幣供應量與通貨膨脹率之間存在雙向的因果關系。張煒、蘇珺(2010)也通過運用向量自回歸模型,分析發現無論是短期還是長期,貨幣供應量的變化都是通貨膨脹率的主要因素[5]。

而且,物價變動與貨幣供應量的變化之間存在著較為密切的關系,如經濟學家Mishkin(2001)通過對加拿大1971~1999年間的數據分析后發現,貨幣供應量與物價之間存在一定關系,貨幣供應量能有效解釋物價水平的短期變動。陳柏福、唐力翔(2011)則通過構建時間序列,通過EG—ADF檢驗,格蘭杰因果檢驗、協整方程后發現,物價波動與貨幣供應量之間存在協整關系,而且不同意義上的貨幣供應量與物價波動變量存在不同程度的協整關系。因此,應采取諸如適時變動存款準備金率、靈活推行公開市場業務、加強窗口指導和信貸政策指導等貨幣政策,來實現物價穩定和國民經濟平穩運行的宏觀經濟調控目標。

如George等(1995)對110個國家30年的數據研究發現,貨幣供給的增長率與一般物價水平式存在幾乎一一對應的高度相關的關系。Crowder(1998)則研究了戰后美國貨幣增速與通脹的關系,發現CPI通脹的趨勢或增長的部分完全是由于基礎貨幣的增長的趨勢部分所決定的。Pina、Marques(2003)采用Granger因果檢驗,研究了歐元區貨幣增速與通脹率間的關系,發現貨幣增速是引起通脹的Granger原因的結論。如經濟學家Roffia和Zaghini(2007)通過研究15個工業化國家的貨幣增速對通脹的短期影響,結果就發現如果貨幣增速伴隨著股價上漲以及信貸條件的放松,那么在3年內,通脹爆發的可能性將顯著增加。Aksoy、Piskorski(2006)指出,只要國內貨幣總量的衡量指標選擇正確,貨幣增速會顯著地影響通貨膨脹。Dwyer和Fisher(2009)研究發現,幾乎所有的國家(他們研究了世界上的166個國家)都存在貨幣增速與通脹之間的正向關系。

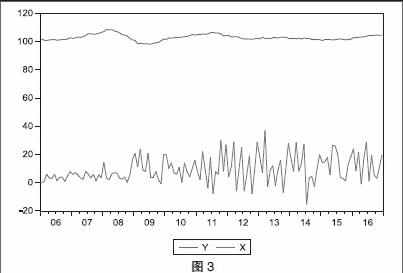

本文以2006年~2016年中國十年間的廣義貨幣供應量M2為實證分析的始點,由于期間2007年發生了全球性金融危機,其對中國宏觀經濟的影響無遠弗屆[6]。這種影響也充分體現在本文所闡述的“自回歸分布滯后模型”之中。如下圖所示,本文將2006~2016年十年間的M2變化量(dM2)的趨勢圖展示。按照本文滯后自回歸分布滯后模型,以M2變化量(dM2)表示為自變量(解釋變量X)。

三、CPI在宏觀經濟學中的重要作用

CPI(居民消費價格指數)作為衡量通貨膨脹的重要指標,在宏觀經濟中扮演著重要作用(高鴻業,2007)。可以說,CPI是反映一定時期內居民消費品價格變動趨勢和程度的統計指標[7](張宏,2008)。它反映的是包括城市和鄉村在內的所有居民生活消費品價格和服務項目價格變動的總動態,即全國CPI是一個加權平均的統計指標,是全國宏觀性的平均水平。CPI指數是通過加權平均的計算方法得到的,包括對不同地區、不同消費品和服務、不同消費階層等多個維度的平均。

就CPI與通貨膨脹的關系而言,一直在經濟學家看來,都是需要重點關注的命題[8](林毅夫,2012)。CPI、核心CPI(core CPI,美國經濟學家戈登1975年提出,即從CPI中扣除食品和能源價格來判斷價格水平)、PPI(生產者價格指數)、GDP平減指數(名義GDP/實際GDP)、RPI(零售物價指數)等都是衡量通脹的基本指標,但是一般國家統計局還是以CPI作為衡量通貨膨脹的重要依據。一般說來,當CPI大于3%,我們就認為發生了通脹,而當CPI大于5%時,我們就認為這個社會發生了嚴重的通脹。

但同時需要指出,CPI是一個滯后性的數據,但它往往是市場經濟活動與政府貨幣政策的一個重要參考指標。諸如CPI穩定、就業充分(失業率在可控范圍內,如著名經濟學家弗里德曼就提出了自然失業率)及經濟增長(如GDP增長率一直維持在7%左右)往往都是最重要的社會經濟目標。

如下圖所示,本文所選取的2006~2016十年間的CPI(被解釋變量Y)的趨勢圖。

四、M2與CPI的實證分析——自回歸分布滯后模型的應用

(一)M2與CPI的互動機制

如上所示,貨幣主義學派認為,產生通貨膨脹的重要條件之一就是貨幣的超發(或超量供應),范從來、王勇(2014)就指出[9],中國貨幣就存在著“貨幣超發”的現象,尤其體現在我國長期以來M2/GDP偏高的態勢上。在中國由計劃經濟體制轉向市場經濟體制轉軌的過程中,市場中流通的貨幣量產生了令經濟學家困惑的問題,西方經濟學家麥金龍(M ckinnon)稱之為“中國貨幣之謎”:中國的貨幣增長率長期高于通貨膨脹率與實際GDP之和,貨幣供應存量長期高于經濟總規模。由于M2增速持續高于GDP增速,我國M2/GDP一直呈現上升趨勢。1978年改革初期,我國M2/GDP為23.6%,到了2012年,M2/GDP則已接近200%,位居全球第一,遠遠超出美國63%、歐元區144%的比重。在上述背景下,許多學者將經濟運行中的CPI上漲歸咎為貨幣超發(劉國亮,2012;陳彥斌,2009)。物價變動與貨幣供應量的變化之間的關系可以說是不是瞬時的,存在著一定的滯后性[10](龐皓,2013)。西方學者研究表明,西方國家的通貨膨脹時滯大約為2~3個季度(黃素庵,1989)。

如學者劉偉(2002)、劉金全(2004)、邵學言和郝雁(2004)等發現我國貨幣供給增長率與通貨膨脹率之間存在正相關的長期協整關系,且貨幣供給是物價變動的主要影響因素。何啟志(2011)也研究發現,我國貨幣供給量M2、M1、M0都與通貨膨脹有顯著的長期關系。項后軍、潘錫泉(2011)指出,貨幣供應量增長率對CPI的長期傳遞彈性遠遠高于匯率傳遞彈性,因此,政策當局完全可以運用獨立的貨幣政策來穩定通貨膨脹水平。孟祥蘭、雷茜(2011)發現短期內,物價水平與貨幣供應量之間存在著相互影響、互相促進的關系[11]。

如下所示,按照本文所考察的中國2006~2016十年間的CPI與廣義貨幣供應量M2的變化量(dM2)構成的回歸模型,其中,X表示dM2,Y表示CPI,以圖形的形式描述如下:

(二)數據來源與變量選取

本文選取了2006~2016年十年的數據作為分析依據,把每年分為12個月,以月度指標(Monthly Data)作為具體的分析來源,以國家統計局網站、中國金融與經濟社會發展統計數據庫、中國統計年鑒等為數據來源;選取廣義貨幣量增長量(dM2)為自變量(解釋變量),居民消費價格指數(CPI)為因變量(被解釋變量)。

(三)數據分析

構建如下的回歸模型:CPI=α+β*dM2+Ut,其中Ut為誤差估計量。本文以Eviews8計量分析軟件,首先對數據進行普通最小二乘法回歸(OLS),結果如下:

從回歸結果來看,dM2的t統計量值顯著,表明當期貨幣供應量的變化量對當期物價水平(CPI)有一定影響,但是卻沒有顯示出這種影響的滯后性。

因此,為了分析貨幣供應量變化影響物價的滯后性,本文引入自回歸分布滯后模型,來做具體考察分析,如下:用Eviews 8.0軟件進行數據處理,首先做滯后15期的分布滯后模型的估計分析。

從以上滯后回歸結果來看,dM2(X)各個滯后期的系數逐漸增加,表明當期貨幣供應量的變化要經過一段時間才能夠逐步顯現出來。但是各個滯后時期的系數的t值(t統計量)不顯著,因此還不能確定滯后期究竟有多久。因此,本文試著做滯后20期(月)的分布滯后模型的估計,試分析如下:從上圖中看出,X(-1),即X(dM2)的回歸系數的標準誤為0.026138,回歸系數的t統計量絕對值為2.948063,P值為0.0041,在5%的顯著性水平下拒絕系數為0的原假設,這一結果表明,當期貨幣供應量變化對物價水平的影響,在經過1個月后才能顯現出來。而且,這種顯著性一直滯后5個月為止。從滯后第6個月開始t值變得不顯著,一直滯后到第14期為止,從滯后第15期開始,貨幣供應量變化對物價水平的影響有開始上升,持續到滯后第17期為止,從滯后18期開始,一直滯后到第20期,貨幣供應量變化對物價水平的影響又開始回落。

因此,從以上分析可以得到一個判斷:貨幣供應量變化(dM2)對物價水平(CPI)的影響具有明顯的滯后性特點,其滯后期大約為1個月,并且其滯后期影響大約維持4個月左右,其影響力度呈現先遞增后遞減,滯后結構具有倒U型特征。

當然從上述回歸結果來看,回歸方程的R2也不高,只有0.360005,DW值也不高,只有0.169301,這表明除了貨幣供應量之外,還有其他因素影響物價變化,同時,過多的滯后變量也可能會引起自由度d損失和多重共線性問題的發生。如果我們分析的重點是貨幣供應量變化(dM2)對物價(CPI)影響的滯后性,上面的回歸分析結果已經說明了問題所在。但是如果要提供模型的預測精度和效度,本文因此正式開始引入“自回歸分布滯后模型”進行改進分析。因此,我們估計如下自回歸分布滯后模型:Yt=α+β1*Yt-1+β2*Xt+Ut。

其中,Yt表示為CPI的當期值,Yt-1表示為CPI的滯后期值,Xt表示為貨幣供應量的當期變化(dM2),Ut為誤差項。本文運用Eviews 8.0對上述自回歸分布滯后模型進行分析,如下圖所示:

因此,可以得到自回歸分布滯后模型:Yt=4.368566+0.957994Yt-1-0.002539Xt+Ut,從圖中可以看出,R2為0.917627,調整R2為0.916340,DW值為1.759403,其中,當Xt增加1個百分點時,Yt就相應減少0.002539個百分點,這可以解釋為,自2007年金融危機發生以來(由于本文使用的數據始于2006年,終于2016年),全球金融市場動蕩,經濟復蘇緩慢,隨著擴張性貨幣政策的實施(M2的擴大),物價水平(CPI)發生小幅波動也屬于正常。同時該回歸方程也透露出一個信息,即CPI的當期變動還與CPI的滯后一期變動相關,其滯后一期CPI變動一個百分點時,當期CPI變動0.957994個百分點。

(四)結論

通過運用Eviews8.0,采用自回歸分布滯后模型,來分析中國貨幣供應量(M2)與居民消費價格指數(CPI)之間的關系后發現,貨幣供應量變化(dM2)對物價水平(CPI)的影響具有明顯的滯后性特點,其滯后期大約為1個月,并且其滯后期影響大約維持4個月左右,其影響力度呈現先遞增后遞減,滯后結構具有倒U型特征。同時還發現當期CPI還與滯后期CPI之間存在著線性關系,即CPI對貨幣供應量M2產生影響的過程中,會受到滯后期CPI的內在影響作用。

五、建議與展望

通過以上的計量分析,我們初步獲得了貨幣供應量M2與居民消費價格指數CPI之間存在著明顯的滯后性關系。鑒于此,政府需要更加重視對物價水平的監管,防止出現物價高抬、囤積居奇、黑市交易泛濫的現象;同時,央行也要加強對貨幣供應量的動態、高效調控,既要保持宏觀經濟的穩定性,又要維持改革、發展的大局,進一步依據國內外經濟形勢,積極推進穩健性貨幣政策的實施,在當前供給側改革的大背景下,促進宏觀經濟的平穩運行[12]。更要進一步把CPI、M2、GDP、失業率、通貨膨脹率、匯率、利率、外匯儲備、進出口等重要經濟指標相互形成一個動態傳導機制,根據國內國外經濟狀況及時調整政策。

參考文獻

[1]拉古拉邁·拉詹.斷層線——全球經濟潛在的危機[M].北京:中信出版社,2011.

[2]吳敬璉.供給側改革——經濟轉型重塑中國布局[M].北京:中國文史出版社,2016.

[3]李健,鄧瑛.推動房價上漲的貨幣因素研究——基于美國、日本、中國泡沫積聚時期的實證比較分析[J].金融研究,2011,(6):18-32.

[4]汪紅駒.用誤差修正模型估計中國貨幣需求函數[J].世界經濟,2002(5):55—61.

[5]張瑋,蘇瑤.中國貨幣供應量的產出、通貨膨脹效應實證分析[J].經濟問題,2010(5):72-75.

[6]汪麗娜.次貸危機對中國的警示[J].中國金融,2007(19):64.

[7]張宏.CPI指數體系的局限性與調整修正[J].廊坊師范學院學報,2008(5):67-69.

[8]林毅夫.解讀中國經濟[M].北京:北京大學出版社,2012.

[9]范從來,王勇.中國“貨幣超發”判斷標準、成因及其治理[J].經濟理論與經濟管理,2014(3):6-13.

[10]龐皓.計量經濟學[M].北京:科學出版社,2009.

[11]孟祥蘭,雷茜.我國貨幣供應與經濟增長及物價水平關系研究[J].統計研究,2011(3):43-50.

[12]樊綱,張曉晶.面向新世紀的中國宏觀經濟政策[M].北京:首都經濟貿易大學出版社,2000.

作者簡介:李明(1990-),男,寧夏大學經濟管理學院碩士研究生,研究方向:宏觀經濟理論與政策,產業經濟。