中國股票市場交易數據相關關系實證分析

2017-03-29 08:25:10任煜東張新祥

市場研究 2017年3期

◇任煜東 張新祥

中國股票市場交易數據相關關系實證分析

◇任煜東 張新祥

本文從成交量、成交額和滬深兩市綜合指數三個變量出發,對中國股票市場交易數據的相關關系進行了實證分析。分析發現,以成交額為控制變量,成交量和綜合指數是負相關關系。這個結論說明傳統的量價關系分析是片面的。

量價關系負相關;成交額

10.13999/j.cnki.scyj.2017.03.017

一、引言

量價關系是研究證券市場的基本方法之一。我國很多學者利用量價關系對證券市場交易數據進行了實證分析。鄭方鑲,吳超鵬,吳世農(2007)研究股票成交量與股票收益率序列相關性的關系,認為中國投資者存在過度投機交易行為[1]。翟愛梅,周彤(2011)采用經濟學中的比較靜態分析方法,得出股票成交價格的變化絕對值與成交量是同向變化,并進行了實證檢驗[2]。吳秋芳(2013),李雙成(2006)等使用GARCH模型和BP神經網絡對中國股市的量價關系進行了實證研究,認為成交量與股市波動性之間存在較強的正相關關系[3][4]。郭梁(2010),張小勇(2013)等通過高頻數據研究了中國股市成交量與價格變化之間的關系,張小勇認為股指期貨成交量與價格波動之間表現明顯的正相關關系,郭梁認為低成交量對應反常負相關量價關系[5][6]。王立民(2014),于偉(2006),張博(2008)等對量價關系進行了協整檢驗和Granger因果關系檢驗,認為價量之間存在長期協整關系和Granger因果關系,收益率對交易量有解釋作用,但交易量對收益率沒有顯著的解釋作用[7][8][9]。錢爭鳴(2007),封福育(2008)等采用分位回歸模型,認為量價存在顯著的正相關關系[10][11]。王彩鳳(2012)應用蒙特卡洛和貝葉斯估計,得出非預期交易量對股價的影響大于預期交易量[12]。

這些研究的共同特點,是只考慮了“量”和“價”兩個變量,并且普遍認為量價之間是正相關的。個別文獻中發現有負相關的情況,但歸結為反常現象。在股票市場交易過程中,除了成交量和股價之外,還有成交額這一變量。應用成交量、股價和成交額三個變量,才能正確刻劃股票市場交易過程。

本文用成交量、股價和成交額三個變量研究股票市場交易過程的相關關系。結果發現,以成交額為控制變量,量價之間是負相關的,這和一般量價關系結論相反。從成交量、股價和成交額三個維度研究量價關系,有別于傳統的量價分析方法,是本文的主要創新點。

二、變量選取及數據處理

上海證券交易所數據開始于1990年12月27日,深圳證券交易所數據開始于1991年4月3日。由于初期的上市公司數量少,股市規模比較小,很不成熟,所以本文選取1995年9月之后的數據進行分析,共5365個交易日。數據來源于上海證券交易所和深圳證券交易所公開數據,通過交易軟件下載。

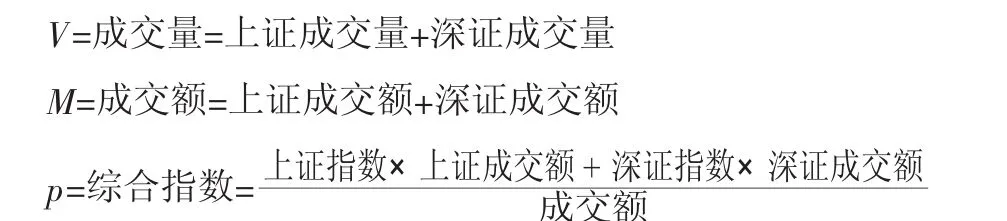

成交量的單位為“手”,成交額的單位為“元”。用兩市成交量之和表示總成交量,成交額之和表示總成交額,兩市收盤指數的加權平均表示綜合指數,權重為當日成交額占兩市總成交額的比重。記:

三、相關分析

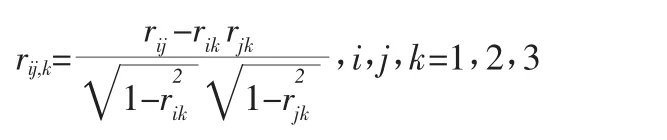

兩變量間的相關關系往往受其他因素的影響,如果不考慮這些影響,會使分析結果變得不可靠。偏相關分析是在研究兩變量的相關關系時,將與這兩個變量有聯系的其他變量控制不變的統計方法。對于三個變量X1,X2,X3,固定一個變量求另外兩個變量的偏相關系數的公式為:

其中rij,k表示第k個變量固定時第i個變量和第j個變量的相關系數rij,rik,rjk表示兩個變量間的簡單相關系數。

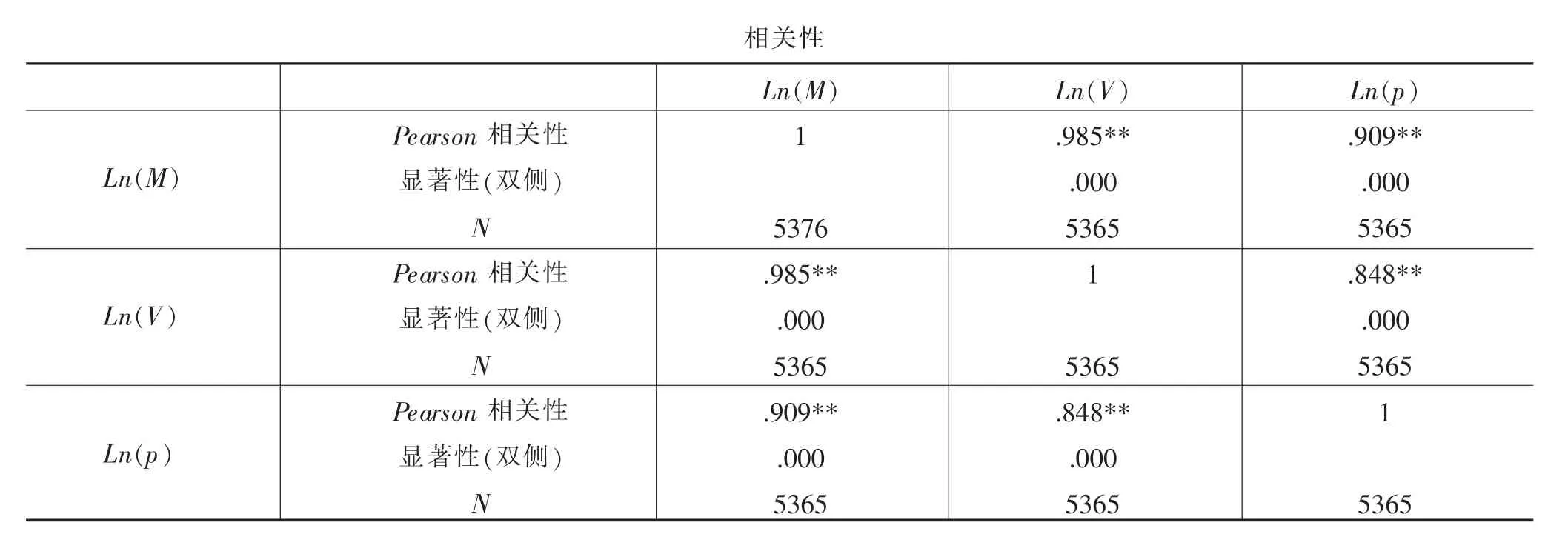

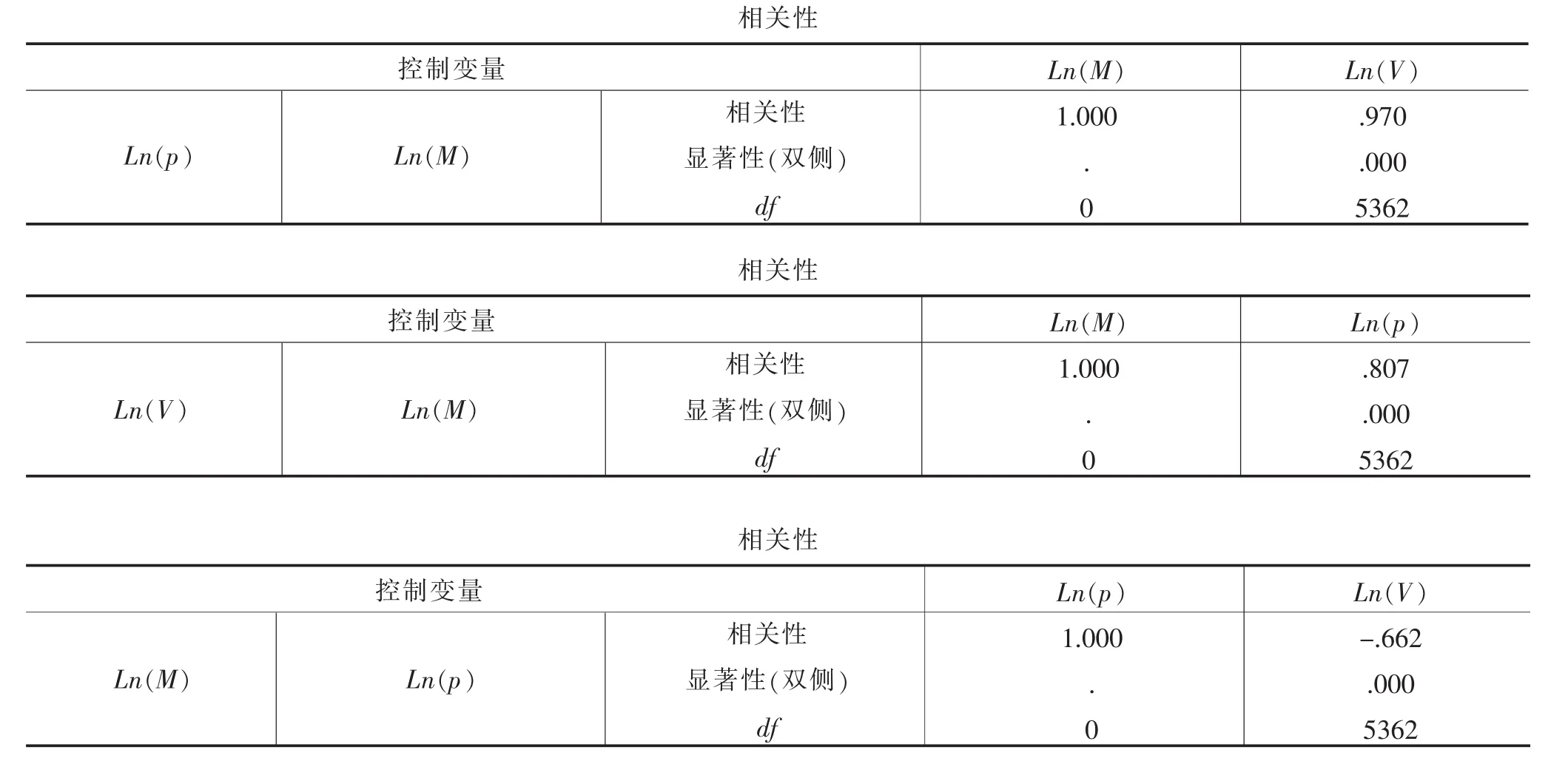

對于Ln(M),Ln(V)和Ln(p)三個變量,我們先用SPSS軟件求出其兩兩之間的相關系數(表1):

表1 相關系數

從表1可以看出,Ln(M),Ln(V)和Ln(p)兩兩之間的相關系數在0.01水平上顯著相關,且都是正相關。正是在這樣的結果下,一般量價分析理論認為量價之間是正相關的。

但是這樣的考慮方法并不全面,因為這三個變量之間是相互影響的。如上所述,用偏相關系數能夠更加準確地刻畫出它們之間的相關關系。因此我們把其中的一個變量作為控制變量,用SPSS軟件求出其他兩個變量的偏相關系數(表2):

表2 偏相關系數

從表2可以看出,以Ln(p)作為控制變量,Ln(M)和Ln (V)之間是顯著正相關的;以Ln(V)作為控制變量,Ln(M)和Ln(p)之間也是顯著正相關的。但是,以Ln(M)作為控制變量,Ln(p)和Ln(V)之間是顯著負相關的。也就是說,如果以成交額作為控制變量,量價之間是負相關的。這一點和人們的普遍認識相反,一般認為量價之間是正相關的。

從以上實證分析的結果可以看出,由于沒有考慮成交額的因素,證券市場上傳統的量價關系分析是片面的。成交量、成交額和股價三個因素相互影響,其中成交量和股價之間是負相關的關系。

股市中確實會有“量價齊升”的現象出現,這種現象一定伴隨著成交額的增加。在給定成交額的情況下,成交量增加將伴隨著股價的降低。在考察交易過程的時候,量價關系在一定的成交額下考慮才有意義。

為了進一步認識這三個變量之間的關系,對這三個變量進行回歸分析。

四、回歸分析

回歸分析是在大量的觀察和實驗的基礎上,尋找隱藏在不確定現象中的統計規律性的統計方法。多元回歸模型確定之后,必須對模型進行統計檢驗。統計檢驗通常包括回歸方程和回歸系數的顯著性檢驗,擬合優度檢驗,異方差和自相關性檢驗,以及多重共線性檢驗等。

對于綜合指數p,成交量V和成交額M,我們建立如下回歸方程:

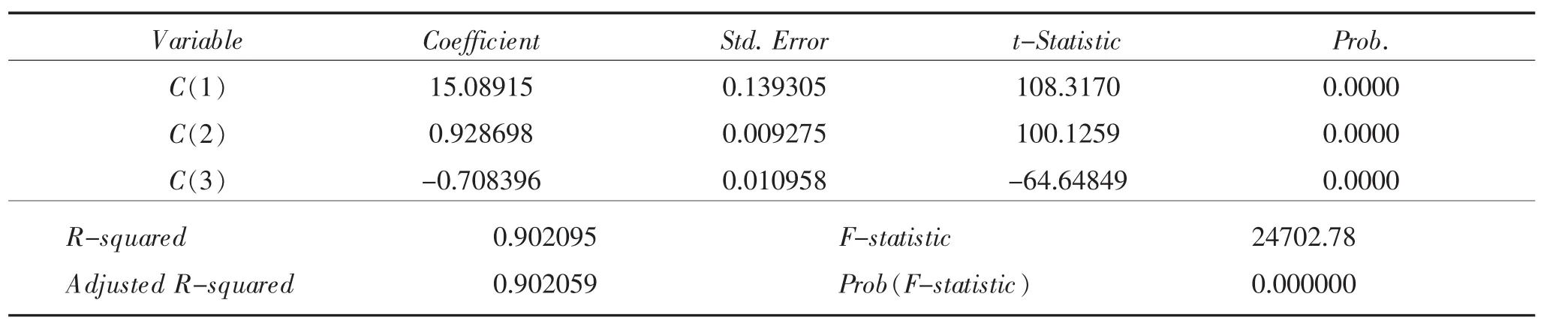

應用Eviews軟件,得到如下結果(表3):

表3 回歸分析結果

顯然,回歸方程通過了F檢驗和t檢驗,說明回歸方程和回歸系數都是顯著的。調整后的R2為0.902,說明回歸方程的擬合度較高。于是得出下列回歸方程:

在回歸方程中,Ln(V)的系數為-0.71<0,再次說明量價之間是負相關關系,并且得出成交量V增加1%時,綜合指數p減小0.71%。

五、結論

本文以1995年9月以來的滬深兩市交易數據為樣本,研究了成交量、成交額和兩市綜合指數之間的相關關系。結果表明,成交額和成交量、成交額和綜合指數之間是正相關關系,而以成交額為控制變量,成交量和綜合指數之間是負相關關系。

上述實證結果說明傳統的量價關系分析是片面的,分析的基礎是錯誤的。出現錯誤的根本原因,是傳統的量價關系研究方法只考慮了量和價的因素,沒有考慮成交額的影響。

從成交量、成交額和兩市綜合指數這三個變量出發,可以建立它們之間的函數關系,正確理解和準確把握證券市場的運行規律。

[1]鄭方鑲,吳超鵬,吳世農.股票成交量與收益率序列相關性研究[J].金融研究,2007(03).

[2]翟愛梅,周彤.股票市場量價關系分析[J].技術經濟與管理研究,2011(11).

[3]吳秋芳,王長輝,唐亞勇.基于GARCH類模型和BP神經網絡的量價關系實證研究[J].四川大學學報(自然科學版),2013(07).

[4]李雙成,邢志安,任彪.基于MDH假說的中國滬深股市量價關系實證研究[J].系統工程,2006(04).

[5]郭梁,周煒星.基于高頻數據的中國股市量價關系研究[J].管理學報,2010(08).

[6]張小勇,任德平.基于高頻數據滬深300股指期貨量價關系研究[J].湖南大學學報(社會科學版),2013(02).

[7]王立民,陳雪婧,黃靜.基于量價關系的股票價格分布模型探析[J].北京科技大學學報(社會科學版),2014(05).

[8]于偉,尹敬東.我國股票市場量價關系的實證研究[J].南京財經大學學報,2006(01).

[9]張博.上海證券A股市場價量關系實證研究[J].財經問題研究,2008(02).

[10]錢爭鳴,郭鵬輝.上海證券交易市場量價關系的分位回歸分析[J].數量經濟技術經濟研究,2007(10).

[11]封福育.我國滬深股市量價關系實證分析[J].商業經濟與管理,2008(06).

[12]王彩鳳,孫曉霞,鄭珊.中國股市量價關系分析中的后驗分布構造與模擬[J].數學的實踐與認識,2012(12).

(作者單位:河南財經政法大學數學與信息科學學院)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44