基于DEA-Malmquist方法的我國(guó)上市銀行財(cái)務(wù)效率分析

2017-03-29 08:25:09劉洋李川翟祥

市場(chǎng)研究 2017年3期

◇劉洋 李川 翟祥

基于DEA-Malmquist方法的我國(guó)上市銀行財(cái)務(wù)效率分析

◇劉洋 李川 翟祥

利用2007~2014年數(shù)據(jù),采用DEA方法結(jié)合Malmquist指數(shù)的方法,測(cè)算上市商業(yè)銀行的財(cái)務(wù)效率,利用靜態(tài)分析發(fā)現(xiàn)我國(guó)銀行財(cái)務(wù)效率整體水平較高但存在發(fā)展不平衡的特點(diǎn),通過(guò)Malmquist指數(shù)方法進(jìn)行動(dòng)態(tài)分析,研究發(fā)現(xiàn)我國(guó)銀行的發(fā)展效率呈現(xiàn)遞增的趨勢(shì),但存在個(gè)體差異,效率的提高主要依賴于技術(shù)進(jìn)步的貢獻(xiàn)。

銀行財(cái)務(wù)效率;DEA-Malmquist指數(shù)

10.13999/j.cnki.scyj.2017.03.016

一、引言

目前,銀行效率的概念還沒(méi)有統(tǒng)一的定義,還沒(méi)有形成系統(tǒng)的理論體系,目前較為認(rèn)同的概念是銀行的投入和產(chǎn)出或者成本與收益之間的對(duì)比關(guān)系。

本文對(duì)上市銀行的財(cái)務(wù)效率進(jìn)行分析,財(cái)務(wù)效率分析主要包括盈利能力分析、運(yùn)營(yíng)能力分析、償債能力分析和發(fā)展能力分析等方面,是評(píng)價(jià)企業(yè)盈利能力的基本依據(jù),本文研究的銀行財(cái)務(wù)效率主要是運(yùn)營(yíng)能力方面的效率。銀行運(yùn)營(yíng)效率是指銀行在保證盈利性、安全性和流動(dòng)性的基礎(chǔ)上,運(yùn)營(yíng)過(guò)程中合理配置銀行資源的能力,是銀行市場(chǎng)競(jìng)爭(zhēng)能力、投入產(chǎn)出能力和可持續(xù)發(fā)展能力的總稱。

現(xiàn)階段銀行效率的測(cè)量主要包括單要素指標(biāo)和投入產(chǎn)出效率法。單要素評(píng)價(jià)法多利用公司企業(yè)的經(jīng)營(yíng)指標(biāo)和T檢驗(yàn)方法來(lái)衡量。投入產(chǎn)出效率法主要是投入與產(chǎn)出之間的關(guān)系或者成本和收益之間關(guān)系的研究,但是由于銀行的主要職能是融資中介,其提供的產(chǎn)品不是有形的產(chǎn)品,投入產(chǎn)出的界定還未達(dá)成共識(shí),目前常用的投入產(chǎn)出的劃分方法主要包括資產(chǎn)法、中介法、生產(chǎn)法、增加值法等。目前國(guó)內(nèi)在研究銀行績(jī)效評(píng)價(jià)過(guò)程中引入主成分分析方法、因子分析方法、灰色關(guān)聯(lián)法等數(shù)理統(tǒng)計(jì)方法,其中陳宗華利用財(cái)務(wù)數(shù)據(jù)分析商業(yè)銀行的發(fā)展?fàn)顩r[1];朱運(yùn)敏采用灰色關(guān)聯(lián)分析法建立銀行績(jī)效評(píng)價(jià)體系[2]。同時(shí)還采用運(yùn)籌學(xué)模型進(jìn)行銀行績(jī)效評(píng)價(jià),包括數(shù)據(jù)包絡(luò)分析、層次分析法、可拓理論、功效系數(shù)法等方法,其中陳維杰利用DEA的方法分析我國(guó)商業(yè)效率[3]。

二、研究設(shè)計(jì)

(一)樣本選擇

從數(shù)據(jù)的可獲得性和便利性出發(fā),本文選擇我國(guó)上市銀行作為研究樣本。同時(shí)考慮銀行的市場(chǎng)規(guī)模、業(yè)務(wù)范圍、經(jīng)營(yíng)能力等因素,選擇與四大銀行規(guī)模、效益差距不大的銀行進(jìn)行分析,可比性較強(qiáng),因此最終選擇13家中國(guó)上市銀行進(jìn)行分析,包括國(guó)有四大銀行(中國(guó)工商銀行、中國(guó)建設(shè)銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行)和其他9家股份制銀行(交通銀行、招商銀行、光大銀行、中信銀行、華夏銀行、上海浦東發(fā)展銀行、中國(guó)民生銀行、興業(yè)銀行、平安銀行)。時(shí)間選擇2007~2014年的數(shù)據(jù)進(jìn)行財(cái)務(wù)效率分析。

(二)投入產(chǎn)出指標(biāo)的確定

本文結(jié)合現(xiàn)有文獻(xiàn)對(duì)銀行效率問(wèn)題研究的基礎(chǔ)上,投入指標(biāo)考慮勞動(dòng)和資本的投入情況,員工的數(shù)量和資產(chǎn)的規(guī)模也被列入指標(biāo)范圍,同時(shí)本文考慮營(yíng)業(yè)支出成本問(wèn)題,最終確定投入指標(biāo)為人力資本(期末員工人數(shù))、固定資本(固定資產(chǎn)凈值)、主要支出(營(yíng)業(yè)支出)。對(duì)于產(chǎn)出指標(biāo)來(lái)說(shuō),較為常見(jiàn)的包括貸款額、利潤(rùn)額以及收入情況,本文考慮銀行的盈利目的和銀行營(yíng)業(yè)范圍,產(chǎn)出指標(biāo)確定為利潤(rùn)水平(凈利潤(rùn))、利息收入(利息凈收入)和非利息收入(非利息凈收入)。

三、實(shí)證研究

本文選擇2007~2014年間13家中國(guó)上市銀行作為樣本,利用規(guī)模報(bào)酬不變和規(guī)模報(bào)酬可變的DEA模型分析銀行的效率情況,利用DEAP 2.1軟件進(jìn)行分析。

(一)靜態(tài)分析

DEA方法需要投入產(chǎn)出指標(biāo)具有相關(guān)性,因此本文分析投入和產(chǎn)出指標(biāo)的相關(guān)性,發(fā)現(xiàn)銀行效率的投入指標(biāo)和產(chǎn)出指標(biāo)間具有較高的相關(guān)性,可以進(jìn)行DEA分析。本文對(duì)2007~2014年的銀行靜態(tài)效率進(jìn)行分析,通過(guò)DEAP軟件計(jì)算的結(jié)果如表1所示:

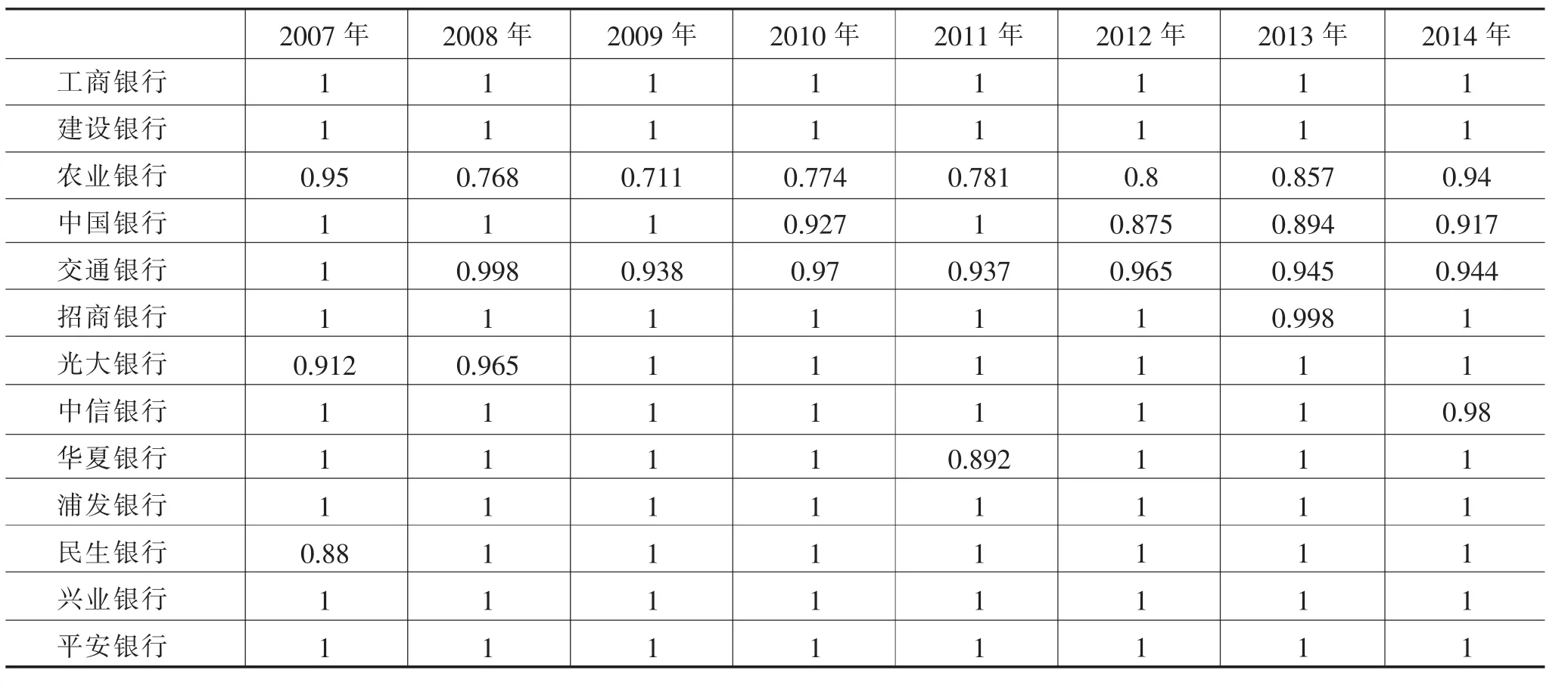

表1 中國(guó)商業(yè)銀行2007~2014年技術(shù)效率情況

表1是對(duì)技術(shù)效率進(jìn)行分析,由表1可知我國(guó)上市銀行效率總體上表現(xiàn)良好,但是存在一定的差距,說(shuō)明上市銀行的效率發(fā)展存在一定的不均衡性。從橫向看,銀行的效率呈現(xiàn)U型的發(fā)展,技術(shù)效率沒(méi)有達(dá)到最優(yōu),增長(zhǎng)的趨勢(shì)會(huì)有小幅度的波動(dòng),最優(yōu)效率之后,由于投入的進(jìn)一步增加,效率會(huì)有一定的下降。從縱向看,每年的技術(shù)效率都存在著一定的差異,前沿面上的銀行每年都有一定的差異。具體來(lái)看,四大國(guó)有商業(yè)銀行在政策和運(yùn)營(yíng)規(guī)模上都具有優(yōu)勢(shì),但處于前沿面的年份較少,表現(xiàn)不佳;其他上市銀行充分發(fā)揮自身優(yōu)勢(shì),表現(xiàn)較好,大部分年份效率較高,具有較高的效率。

表2 中國(guó)商業(yè)銀行2007~2014年純技術(shù)效率情況

通過(guò)表2可以看出,純技術(shù)效率年度均值較高,多數(shù)銀行都處于前沿面上,極差相對(duì)較小,說(shuō)明我國(guó)商業(yè)銀行對(duì)現(xiàn)有技術(shù)利用的程度較強(qiáng),經(jīng)營(yíng)管理水平不斷提高。從橫向來(lái)看,多數(shù)銀行的純技術(shù)效率較高,只有農(nóng)業(yè)銀行、中國(guó)銀行、交通銀行和光大銀行有一些年份效率沒(méi)有達(dá)到最優(yōu);從縱向來(lái)看,每一年效率情況差異不大,說(shuō)明變化幅度不明顯。

通過(guò)對(duì)2007~2014年規(guī)模效率的情況分析發(fā)現(xiàn),規(guī)模效率表現(xiàn)一般,處于規(guī)模效益遞減階段的銀行較多。在13家銀行中,浦發(fā)、民生、中信和興業(yè)銀行處于前沿面上的年份較多,在7年以上,說(shuō)明現(xiàn)有的公司規(guī)模有效性較高。2007~2009年期間多數(shù)上市銀行處于規(guī)模報(bào)酬遞減的階段,近年來(lái)國(guó)有銀行和交通銀行處于規(guī)模報(bào)酬遞減的階段,主要是由于在增加投入的時(shí)候不計(jì)成本,龐大的職工隊(duì)伍和繁多的管理層造成的;受互聯(lián)網(wǎng)金融等因素的影響,銀行應(yīng)適時(shí)調(diào)整經(jīng)營(yíng)戰(zhàn)略,保證效率的有效性。

(二)動(dòng)態(tài)分析

本文運(yùn)用Malmquist指數(shù)方法對(duì)2007~2014年間我國(guó)主要商業(yè)銀行效率進(jìn)行動(dòng)態(tài)分析,其中的評(píng)價(jià)指標(biāo)樣本選擇和數(shù)據(jù)來(lái)源與上面保持一致。Malmquist指數(shù)作為反映效率的指數(shù),主要考察的是決策單元相鄰兩個(gè)時(shí)期效率的變化情況,本文利用2007~2014年的數(shù)據(jù)對(duì)我國(guó)13家上市銀行的面板數(shù)據(jù)進(jìn)行分析,具體情況如表3所示:

表3 Malmquist指數(shù)13家銀行效率變化的均值

從每家銀行的各年平均來(lái)看,Malmquist指數(shù)都大于1,說(shuō)明效率水平逐年上升,各個(gè)銀行的Malmquist指數(shù)有一定差異,國(guó)有銀行的M值較小,股份銀行的M值相對(duì)較大,主要是由于國(guó)有商業(yè)銀行整體信息化水平和技術(shù)水平有待完善,市場(chǎng)的競(jìng)爭(zhēng)日益增強(qiáng),需要調(diào)整經(jīng)營(yíng)策略適應(yīng)市場(chǎng)。還可以看出每個(gè)銀行效率的提高需要依靠技術(shù)效率的提高,純技術(shù)效率和規(guī)模效率的變化影響不大,在互聯(lián)網(wǎng)金融迅速崛起發(fā)展的大數(shù)據(jù)時(shí)代,商業(yè)銀行應(yīng)加強(qiáng)自身信息化水平,利用電商平臺(tái)對(duì)客戶需求分析的情況,開(kāi)發(fā)適合現(xiàn)階段客戶的金融產(chǎn)品和服務(wù),抓住機(jī)遇進(jìn)行轉(zhuǎn)型升級(jí),提升銀行自身的競(jìng)爭(zhēng)力。

表4 Malmquist指數(shù)8年銀行效率變化的均值

從表4各年13家銀行的平均水平來(lái)看,Malmquist指數(shù)的均值多數(shù)大于1,只有在2012~2013年的均值小于1,主要是技術(shù)進(jìn)步率偏低造成的,但從總體上來(lái)看,效率水平呈逐年增長(zhǎng)的趨勢(shì)。計(jì)算過(guò)程中沒(méi)有考慮市場(chǎng)的占有率等因素,只是平均計(jì)算,但也充分反映出中國(guó)上市銀行的發(fā)展態(tài)勢(shì)。從表4中也可以看出技術(shù)進(jìn)步率對(duì)銀行效率的影響較大。

四、研究結(jié)論及政策建議

(一)主要結(jié)論

1.利用靜態(tài)分析結(jié)論

目前我國(guó)商業(yè)銀行的平均技術(shù)效率較高,但是存在不平衡的特點(diǎn)。部分銀行處于規(guī)模報(bào)酬遞減的階段,主要是國(guó)有銀行,銀行的投入沒(méi)有達(dá)到應(yīng)有的效益增加;一部分銀行處于規(guī)模報(bào)酬遞增的階段,主要是發(fā)展中的銀行,但效率仍沒(méi)有達(dá)到最優(yōu)。目前,金融市場(chǎng)迅速發(fā)展,粗放的經(jīng)營(yíng)模式無(wú)法在市場(chǎng)競(jìng)爭(zhēng)中取得優(yōu)勢(shì),降低經(jīng)營(yíng)效率。

2.利用動(dòng)態(tài)分析結(jié)論

我國(guó)商業(yè)銀行的效率總體上呈現(xiàn)上升的趨勢(shì),效率的提高主要依賴于技術(shù)的進(jìn)步。通過(guò)效率改善進(jìn)一步分析,發(fā)現(xiàn)國(guó)有商業(yè)銀行效率改善主要來(lái)源于純技術(shù)效率的進(jìn)步,其規(guī)模效率值較低;股份制商業(yè)銀行同時(shí)受到純技術(shù)效率和規(guī)模效率的影響。

(二)政策建議

1.優(yōu)化銀行經(jīng)營(yíng)規(guī)模

通過(guò)對(duì)上市銀行財(cái)務(wù)效率的研究發(fā)現(xiàn),國(guó)有四大銀行的效率低于其他股份制銀行,主要是因?yàn)閲?guó)有銀行依賴國(guó)有資本。因此,上市銀行應(yīng)完善公司和產(chǎn)權(quán)結(jié)構(gòu),建立健全完善的內(nèi)部控制體系和風(fēng)險(xiǎn)評(píng)估機(jī)制,不斷加強(qiáng)和提升銀行內(nèi)部的經(jīng)營(yíng)管理水平和組織決策能力;另一方面注重和加強(qiáng)對(duì)于外資銀行經(jīng)營(yíng)管理經(jīng)驗(yàn)的引入和借鑒,逐步提高我國(guó)商業(yè)銀行在資金籌集階段和資金運(yùn)營(yíng)階段的效率水平,實(shí)現(xiàn)銀行業(yè)綜合效率的提升。

2.促進(jìn)銀行技術(shù)進(jìn)步

通過(guò)靜態(tài)和動(dòng)態(tài)的DEA分析可知,技術(shù)進(jìn)步是提高我國(guó)上市銀行效率的重要推動(dòng)力,現(xiàn)階段,隨著云計(jì)算的普及、大數(shù)據(jù)的廣泛應(yīng)用和社交網(wǎng)絡(luò)的迅速發(fā)展促進(jìn)了互聯(lián)網(wǎng)技術(shù)的普及和應(yīng)用,特別是互聯(lián)網(wǎng)金融的發(fā)展,給傳統(tǒng)金融帶來(lái)了很大的挑戰(zhàn)。因此商業(yè)銀行面對(duì)挑戰(zhàn),應(yīng)該將互聯(lián)網(wǎng)技術(shù)與銀行業(yè)務(wù)相結(jié)合,利用自身的強(qiáng)大客戶優(yōu)勢(shì),整合現(xiàn)有資源,實(shí)現(xiàn)互聯(lián)網(wǎng)技術(shù)在銀行領(lǐng)域的應(yīng)用,提升技術(shù)水平。

3.開(kāi)拓多元化的商業(yè)模式

目前銀行的經(jīng)營(yíng)模式較為單一,實(shí)證研究發(fā)現(xiàn)技術(shù)效率存在減退的趨勢(shì),因此銀行需要在現(xiàn)有的利差為主導(dǎo)的盈利模式基礎(chǔ)上,拓寬自身的業(yè)務(wù)范圍,尋求多元化的商業(yè)模式,提高銀行的綜合競(jìng)爭(zhēng)力。銀行可以整合現(xiàn)有的金融產(chǎn)品和服務(wù),提供全方位、個(gè)性化的服務(wù),滿足不同客戶的需求;同時(shí)銀行可以借助自身優(yōu)勢(shì),將基金、保險(xiǎn)和融資等業(yè)務(wù)關(guān)聯(lián)起來(lái),豐富商業(yè)模式,增加盈利形式。

4.推進(jìn)市場(chǎng)深化改革

本文利用DEA進(jìn)行靜態(tài)分析,結(jié)果顯示上市銀行的技術(shù)效率水平和規(guī)模效率水平存在的差異主要是國(guó)有銀行和其他股份制銀行的差異;利用DEA-Malmquist指數(shù)測(cè)算銀行效率的動(dòng)態(tài)變化情況,結(jié)果表明銀行的效率隨時(shí)間呈現(xiàn)上升的趨勢(shì),但是國(guó)有銀行比其他股份制銀行提升更多,且主要依靠技術(shù)進(jìn)步。因此,國(guó)有銀行應(yīng)該深化改革,保證股權(quán)結(jié)構(gòu)的有效性,增強(qiáng)股權(quán)的流動(dòng)性,向多元化方向發(fā)展;對(duì)于其他股份制銀行來(lái)說(shuō),同樣也要深化改革,提高自身的綜合競(jìng)爭(zhēng)力,保證在現(xiàn)階段激烈競(jìng)爭(zhēng)的市場(chǎng)中生存下去。

[1]陳宗華.基于主成分分析法的我國(guó)上市商業(yè)銀行績(jī)效評(píng)價(jià)研究[J].創(chuàng)新論壇,2011(01).

[2]朱運(yùn)敏.基于灰關(guān)聯(lián)分析的上市商業(yè)銀行績(jī)效評(píng)價(jià)模型[D].成都:西南財(cái)經(jīng)大學(xué),2013.

[3]陳維杰.基于DEA方法的我國(guó)商業(yè)銀行績(jī)效評(píng)價(jià)研究[D].哈爾濱:哈爾濱工業(yè)大學(xué),2010.

[4]Charnes A,Cooper WW,Rhodes E.Measuring the efficiency of decision making units.European Journal of OperationalResearch,1978(06).

[5]孫威,董冠鵬.基于DEA模型的中國(guó)資源型城市效率及其變化[J].地理研究,2010(12).

[6]Farrell.The measurement of productive efficiency[J].Journal ofthe Royal Statistical Socity,1957.

(作者單位:北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31