美聯(lián)儲(chǔ)量化寬松政策對(duì)中國股市的影響

2017-03-29 08:25:07李志高

市場研究 2017年3期

關(guān)鍵詞:經(jīng)濟(jì)影響

◇李志高

美聯(lián)儲(chǔ)量化寬松政策對(duì)中國股市的影響

◇李志高

2012年,關(guān)于美聯(lián)儲(chǔ)量化寬松政策可能逐步退出的消息一經(jīng)放出,即引起全球金融市場的劇烈反應(yīng),中國股市在此后幾年間幾次出現(xiàn)暴跌。本文結(jié)合相關(guān)數(shù)據(jù),研究美聯(lián)儲(chǔ)量化寬松政策對(duì)中國股市的影響,并探究影響中國股市的其他因素。

量化寬松政策;美聯(lián)儲(chǔ);中國股市;影響

10.13999/j.cnki.scyj.2017.03.008

一、引言

2008年金融危機(jī)以來,美聯(lián)儲(chǔ)推出了三輪經(jīng)濟(jì)刺激計(jì)劃即量化寬松政策,對(duì)美國乃至全球經(jīng)濟(jì)的復(fù)蘇產(chǎn)生了重要作用,每次計(jì)劃的實(shí)施和政策的變化都牽動(dòng)著世界各國金融市場的神經(jīng)。

自2012年開始,美聯(lián)儲(chǔ)多次公開表示,量化寬松政策有可能將逐步退出。這引發(fā)了全球各類市場的劇烈反應(yīng),中國股市也未能幸免于難,在消息發(fā)出之后出現(xiàn)了幾輪暴跌。當(dāng)然,股市暴跌是國內(nèi)外多種因素共同導(dǎo)致的,那么,其中美國量化寬松政策變化的影響有多大?從量化寬松政策實(shí)施歷程中A股的走勢變化中或許能找到答案。本文通過對(duì)比美國量化寬松政策實(shí)施以來中國和美國、日本股市的走勢表現(xiàn),研究其對(duì)中國股市的影響程度,并探究在此期間影響A股走勢的其他因素。

二、美國釋放退出量化寬松政策信號(hào)即引發(fā)世界各類市場劇烈反應(yīng)

2012年,美聯(lián)儲(chǔ)時(shí)任主席伯南克公開表示,如果未來美國的宏觀經(jīng)濟(jì)數(shù)據(jù)大致符合美聯(lián)儲(chǔ)的預(yù)期,那么美聯(lián)儲(chǔ)將在2012年晚些時(shí)候開始放緩資產(chǎn)購買的步伐,也即美聯(lián)儲(chǔ)可能在未來逐步退出量化寬松政策(Quantitative Easing Monetary Policy,簡稱QE)。這一表態(tài)讓市場措手不及,隨即全球各類市場對(duì)QE可能逐步退出的消息表現(xiàn)出劇烈的反應(yīng),全球股市普跌,2012年5月22日伯南克暗示QE可能放緩的講話當(dāng)即導(dǎo)致道瓊斯指數(shù)當(dāng)天最大超過4.7%的跌幅,2012年6月19日美聯(lián)儲(chǔ)的會(huì)議上給出了QE退出的具體條件和大概時(shí)間表,道瓊斯指數(shù)在接下來的四個(gè)交易日內(nèi)累積下跌3.4%。日經(jīng)225指數(shù)5月22日至6月13日累計(jì)下跌19.1%。Eurostoxx 50 Index(歐洲斯托克50指數(shù))5月22日至6月24日累計(jì)下跌11.2%。主要的新興國家比如中國、巴西、印度、南非等的股票市場指數(shù)在此期間也出現(xiàn)明顯的下跌,跌幅也在10%以上。

QE可能退出的消息引發(fā)的世界各類市場的劇烈反應(yīng),充分反應(yīng)了美國量化寬松政策對(duì)于美國和其他國家經(jīng)濟(jì)的重要性。

三、美國三輪量化寬松政策的內(nèi)容和效果

在美聯(lián)儲(chǔ)推行量化寬松政策的6年時(shí)間里,三輪大規(guī)模經(jīng)濟(jì)刺激計(jì)劃對(duì)美國經(jīng)濟(jì)的恢復(fù)以及帶動(dòng)全球經(jīng)濟(jì)的復(fù)蘇特別是減弱歐洲債務(wù)危機(jī)的影響都起到了重要、積極的作用。

所謂“量化寬松政策”,是指一國央行在實(shí)行零利率或接近零利率的政策時(shí),繞開銀行體系,以直接購買國債、擔(dān)保債券等中長期債券的方式,向市場注入流動(dòng)性,壓低市場利率,刺激經(jīng)濟(jì)增長的非傳統(tǒng)貨幣政策。

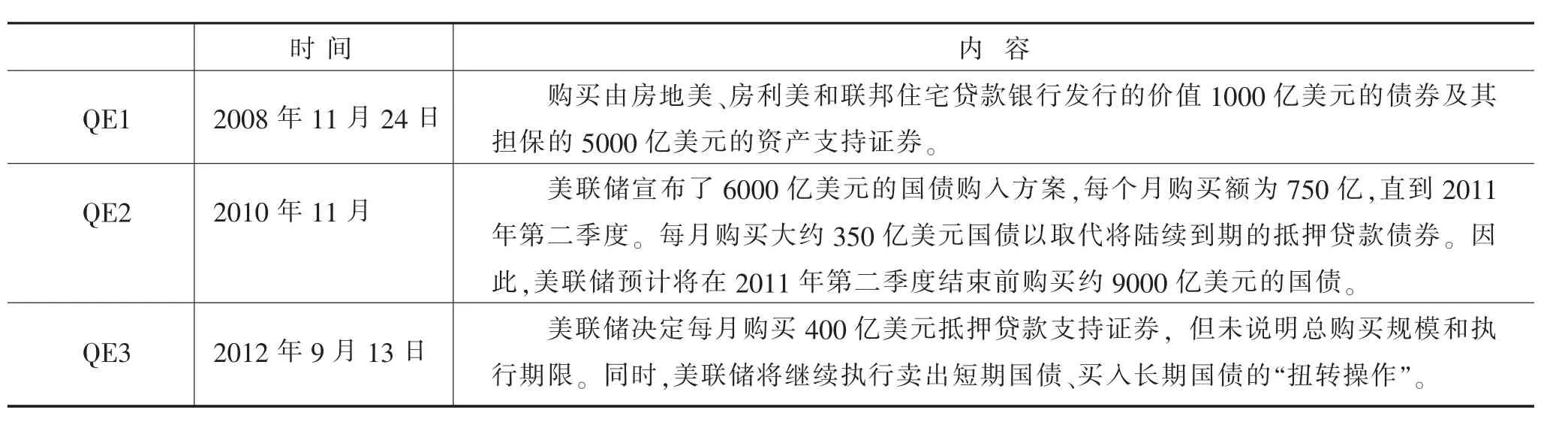

三輪量化寬松政策的內(nèi)容如下表所示:

三輪量化寬松政策對(duì)美國經(jīng)濟(jì)的刺激和提振起到了重要作用,促使美國在2009年三季度走出經(jīng)濟(jì)衰退,并且在之后的16個(gè)季度經(jīng)濟(jì)增速平均在4%左右,避免了二次衰退情況的出現(xiàn),并使美國的失業(yè)率從2009年十月份的最高點(diǎn)10%下降到2014年的7.5%左右,累計(jì)壓低十年期國債收益率169個(gè)基點(diǎn),使聯(lián)邦基金利率維持在0%至0.25%的歷史低位,房地產(chǎn)市場也明顯復(fù)蘇,同時(shí)核心CPI維持在2.5%之下,避免了通貨膨脹的出現(xiàn)。

對(duì)于世界其他各國,由于美國是世界上最大的消費(fèi)國,其經(jīng)濟(jì)提升對(duì)于全球貿(mào)易出口國來說都是好消息,刺激了各制造國的出口貿(mào)易。政策的刺激也帶動(dòng)主要資產(chǎn)價(jià)格的上漲,全球股市多數(shù)國家都呈上漲態(tài)勢,黃金等貴金屬、工業(yè)金屬價(jià)格和大宗商品價(jià)格也都呈現(xiàn)不同程度上漲。

四、美國量化寬松政策和中國股市的關(guān)系

本質(zhì)上,量化寬松政策就是向市場直接注入大量流動(dòng)性的貨幣政策。對(duì)美國來講,快速緩解了危機(jī)中的流動(dòng)性問題,之后維持低利率支持經(jīng)濟(jì)的復(fù)蘇。對(duì)于其他各國來講,最直接的影響就是該政策為國際金融市場提供了巨額的“熱錢”,熱錢快速流向世界其他各國特別是利率較高或者有升值預(yù)期的國家,往往會(huì)帶動(dòng)這些國家股市的上漲。

從整體上看,美國量化寬松政策對(duì)美國及其他部分國家股市的聯(lián)動(dòng)效應(yīng)還是比較明顯的。三輪刺激政策促使道瓊斯工業(yè)指數(shù)、日經(jīng)225指數(shù)、德國股市等都出現(xiàn)明顯的上漲。其中美國道瓊斯工業(yè)指數(shù)在三輪QE期間均實(shí)現(xiàn)不小幅度的上漲,漲幅分別為29%、11%和12%。日本的日經(jīng)225指數(shù)在三輪量化寬松期間分別上漲28%、7%和56%。而中國股市在三輪政策的后兩輪期間卻出現(xiàn)了下跌的現(xiàn)象,中國A股在QE1期間大幅上漲57%,在QE2和QE3期間均小幅下跌,分別為-9%和-6%。

由此看來,美國量化寬松政策對(duì)美國和美國之外的其他國家的影響程度有所不同,而且美國之外的其他國家之間如中國和日本受到的影響也有很大的差異。但是美國該政策的變化又會(huì)對(duì)世界各國產(chǎn)生相同的影響力量,比如第一輪QE期間推出時(shí)全球股市的普漲,QE有可能要逐步退出的消息又造成全球股市的普跌。

各輪政策之間各國股市表現(xiàn)的不同可能就要這么解釋,即美國量化寬松政策的實(shí)施和變化是影響各國股市的重要力量,但是各股市最終的實(shí)際表現(xiàn)又要綜合其他各種因素的共同作用。

五、三輪QE期間各國股市表現(xiàn)不同的原因

由上面的分析來看,各國股市的最終表現(xiàn)由美國量化寬松政策的變化和其他因素共同決定,我認(rèn)為,其他因素主要由當(dāng)時(shí)該國家宏觀經(jīng)濟(jì)運(yùn)行狀況和貨幣政策來決定。

1.宏觀經(jīng)濟(jì)運(yùn)行狀況

股市被譽(yù)為一國宏觀經(jīng)濟(jì)運(yùn)行的“晴雨表”,即股市的變化一般會(huì)最直接、最快地反應(yīng)宏觀經(jīng)濟(jì)的運(yùn)行狀況。雖然關(guān)于股市的走勢分析有著各式各樣的研究和觀點(diǎn),但是關(guān)于決定股市中長期運(yùn)行趨勢的根本因素是宏觀經(jīng)濟(jì)運(yùn)行狀況的觀點(diǎn),學(xué)界還是基本達(dá)成一致的。股神巴菲特堅(jiān)定地認(rèn)為,決定股市長期走勢的主導(dǎo)因素是國民經(jīng)濟(jì)增長,即長期來看,上市公司股票市值的增長速度與國民經(jīng)濟(jì)增長速度基本一致。

依照上述觀點(diǎn),三輪量化寬松期間,中國和美國、日本股市表現(xiàn)差異的原因可能就是相應(yīng)期間不同國家宏觀經(jīng)濟(jì)運(yùn)行狀況的不同。

以中美的差異分析為例,從三輪量化寬松政策期間GDP的變化可以看出,在QE1期間,中國和美國的GDP都呈現(xiàn)明顯的上升態(tài)勢,相應(yīng)地,在此期間,中國A股上漲57%,美國道指上漲29%。在QE2期間,中國A股下跌9%,美國道指上漲11%,反轉(zhuǎn)的差異從GDP趨勢中得到一定體現(xiàn),中國GDP呈持續(xù)下滑態(tài)勢,拖累A股下跌;而美國GDP呈現(xiàn)明顯的V字反轉(zhuǎn)態(tài)勢,經(jīng)濟(jì)反彈力度強(qiáng)烈,帶動(dòng)道指上漲。QE3期間,股市和GDP走勢和QE2期間相似,同樣是中國GDP下滑而美國GDP反轉(zhuǎn),中國A股下跌6%,美國道指上漲12%。

從這個(gè)分析可以看出,政策刺激期間股市表現(xiàn)的不同可以從同期GDP走勢的不同中找到一些原因。

2.貨幣政策取向

除了宏觀經(jīng)濟(jì)運(yùn)行狀況,一國貨幣政策的變化也是影響股市中長期走勢的重要因素。因?yàn)橘Y金量是影響股市活躍程度的重要條件,而貨幣政策的松緊正是決定市場資金量富余與否的主要因素。

關(guān)于貨幣政策對(duì)股市運(yùn)行的具體影響,從金融市場交易的角度,貨幣政策寬松會(huì)使市場資金量富余,推動(dòng)股市交易量增大,雖說交易活躍并不意味著股市上漲,但交易活躍是股市上漲的重要條件,且實(shí)踐表明,資金流動(dòng)性寬松推動(dòng)股市上漲的概率更大。從實(shí)體經(jīng)濟(jì)運(yùn)行的角度,寬松的貨幣政策意味著市場利率的下行,低利率有益于企業(yè)降低融資成本,增加效益,企業(yè)整體狀況的好轉(zhuǎn)有利于股票價(jià)格的上漲,共同推動(dòng)股市上行。簡而言之,寬松的貨幣政策有利于中長期內(nèi)股市的上漲,而緊縮的貨幣政策往往推動(dòng)股市下跌。

結(jié)合上述理論,對(duì)比三輪量化寬松政策期間中國和美國、日本貨幣政策取向的差異,會(huì)發(fā)現(xiàn)三國在此期間貨幣政策的差異也是導(dǎo)致股市運(yùn)行差異的明顯原因。首先對(duì)于美國來講,量化寬松政策作為本國的政策,直接意味著美國在此期間寬松的貨幣政策,有利于股市上漲。至于中國的情況,在QE1期間,因正值全球金融危機(jī)水深火熱之中,中國政府也適時(shí)推出“四萬億經(jīng)濟(jì)刺激計(jì)劃”,強(qiáng)有力地推動(dòng)中國經(jīng)濟(jì)的增長,再加之美國QE政策的溢出效應(yīng),共同推動(dòng)A股大漲57%,遠(yuǎn)超美國道指29%的漲幅,其中“四萬億”功不可沒。在QE2期間,由于中國國內(nèi)通貨膨脹較為嚴(yán)重,中國央行采取了緊縮的貨幣政策,期間曾3次上調(diào)利率,9次上調(diào)存款準(zhǔn)備金率,市場流動(dòng)性偏緊,再加上當(dāng)時(shí)國內(nèi)經(jīng)濟(jì)增速也在下滑,即使國外有QE2的刺激,A股下跌9%。QE3期間,中國經(jīng)濟(jì)正處于重要的轉(zhuǎn)型時(shí)期,新政府著力經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,容忍經(jīng)濟(jì)增速一定程度的下滑,作為經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的一部分,期間銀行間市場也出現(xiàn)流動(dòng)性緊張的現(xiàn)象,但是貨幣政策整體上保持中性,股市受國內(nèi)經(jīng)濟(jì)形勢不好的拖累,下跌10%以上。與此同時(shí),日本股市在QE3期間大漲57%,和中國A股反差巨大。這和當(dāng)時(shí)日本的貨幣政策有很大關(guān)系。2013年1月22日,日本宣布進(jìn)入新一輪的量化寬松政策(日本曾于2001年率先實(shí)踐量化寬松政策),寬松的貨幣政策刺激日本股市強(qiáng)勢上漲。

六、結(jié)語

一國宏觀經(jīng)濟(jì)形勢的運(yùn)行狀況和貨幣政策取向是影響股市中長期走勢的重要力量,美國量化寬松政策的實(shí)施和變化只是眾多影響因素的一個(gè)。要分析或者預(yù)測股市的走勢,要綜合考慮這些因素的共同作用和效果。

(作者單位:中國光大銀行鄭州分行)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38