基于層次分析法理論的廣西高校財政支出績效評估體系構建研究

2017-03-27 18:38:31黃宗葵蔣麟華

廣西教育·C版 2017年1期

關鍵詞:財政支出

黃宗葵+蔣麟華

【摘 要】本文基于層次分析法理論,對構建廣西高校財政支出績效評估體系進行研究,以提高廣西高校財政支出績效評估結果的科學性和準確性。

【關鍵詞】財政支出 績效評估 廣西高校

【中圖分類號】G 【文獻標識碼】A

【文章編號】0450-9889(2017)01C-0094-03

績效評估指標體系是指采用一定的數理統計方法,對內部存在聯系的、可以評價和衡量以及考核被評價對象績效執行情況的系列指標組成的系統,通過采集的相關指標進行定性且定量的評價,從而得出被評價目標整體績效情況的一套運行體系。隨著廣西高校的逐步發展,如何衡量和評估高校財政支出,客觀、全面地反映廣西高校財政支出績效成為當前亟須解決的問題,廣西高校財政支出績效評價體系還存在一定不足,缺乏一套具有相對實用性和可操作性的財政資金績效評估指標體系,難以對廣西高校財政支出績效進行科學、有效的評估。構建廣西高校財政績效評估體系主要在于選擇一個實用有效的綜合評價模型,需要選用適合的綜合評價方法。目前國際上廣泛適用的綜合評價方法有很多種,如平衡計分卡法、數據包絡分析法、計量經濟模型法、層次分析法等。廣西高校財政支出績效評估主要包括高校綜合實力、師資隊伍建設和學生發展能力三個方面,考慮到評價方法的實用性、適用性與可推廣性,本文選擇層次分析法構建和分析評價體系。

一、層次分析法理論

20世紀70年代,國際著名運籌學家A.L.saaty在首屆國際數學建模大會上發表了“無結構決策問題的建模—層次分析法”的演講,第一次提出了層次分析法。A.L.saaty運用層次分析法在20世紀七八十年代先后為美國各個政府部門解決了電力資源分配、應急方案研究、石油價格預測等方面問題,說明在實際運用中,層次分析法的效果很顯著。此后,該方法在西方發達國家逐漸得到了深入的研究和廣泛的應用。1982年,H.Gholamnezhad 在參加北京舉行的中美能源、資源與環境學術會議的過程中,將介紹了層次分析法介紹給了參會人員,得到了參會專家學者的高度認可,于是我國的學者也開始對層次分析法進行初步了解,而后進行深入研究,并使層次分析法在能源、評價、經濟、科學等領域快速發展起來。

層次分析法是對所要評估的總體目標按照合理的層次進行分解、細化指標,在對細化的指標進行兩兩比較,構造判斷矩陣之后,再乘以相應權數后得出最終結論的分析方法。該方法的特點是可以用較少的定量指標和定性指標使評價的過程數理科學化,從而為多準則、多指標和無結構等較為復雜評價問題提供科學合理的評價方法。層次分方法雖然需通過專家學者來首先確認各項指標的比較值,但由于設定了一致性檢驗環節,對專家學者判斷的比較值通過設立互反矩陣進行檢驗,如果一致性檢驗值大于0.01,則需要繼續討論并調整之前的確定的比較值,直到一致性檢驗值小于0.01為止。所以此方法相較于平衡積分卡法、計量經濟模型法等方法,具有降低主觀因素干擾、糾正專家意見不一致等優勢。而且層次分析法法計算過程相對于其他方法來說較為簡單,可以對各個指標進行綜合評價,構建的模型結構相對穩定,具有較強的適用性與可推廣性,所以本文選擇層次分析法對廣西高校財政支出進行績效評估。

二、應用層次分析法建立廣西高校財政支出績效評估體系

(一)建立層次結構

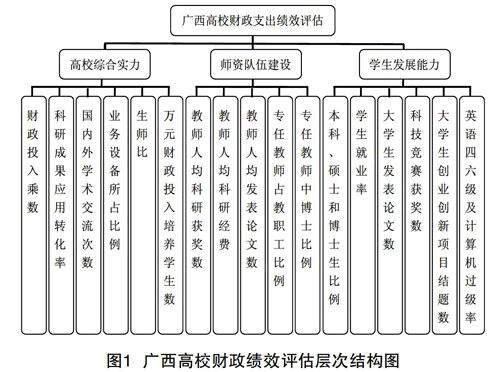

想要運用層次分析法,第一步是構建出指標的層次結構,構建層次結構既是第一步,也是是否能夠完成評估任務的關鍵一步。對于構建廣西高校財政支出績效評估體系而言,就是深入評價內容,將其指標化,綜合分析各關鍵指標后建立層次結構的過程。根據我國高校普遍意義采用的指標評估體系和廣西高校的特點,構建出層次結構模型,如圖1。構建出層次結構之后,各層之間的隸屬關系已經確立。第一層是目標層,即廣西高校財政支出績效評估;第二層是準則層,它隸屬于目標層,由高校綜合實力(B1)、師資隊伍建設(B2)、學生發展能力(B3)三個維度組成;第三層是指標層,分別隸屬于準則層的三個維度。

(二)構造判斷矩陣

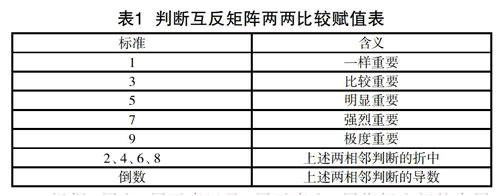

構造兩兩比較的判斷矩陣,需要選擇合適的賦值表。根據現有的研究表明,在對同層元素兩兩比較時,通常采用1-9標度來衡量元素之間的相對重要性,如表1。

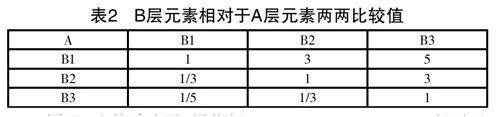

根據A層和B層元素以及B層元素和C層指標之間的隸屬和相互關系,在進行了多次調研和廣泛地聽取專家意見的基礎上,考慮到各元素、各指標的相容性,構建出了B層元素B1、B2、B3相對于于A層的判斷矩陣,結果如表2所示:

同理,也構建出了C層指標C1、C2、C3、C4、C5、C6相對于B層元素B1的判斷矩陣;C層指標C7、C8、C9、C10、C11相對于B層元素B2的判斷矩陣和C層指標C12、C13、C14、C15、C16、C17相對于B層元素B2的判斷矩陣。

(三)計算權向量和最大特征值

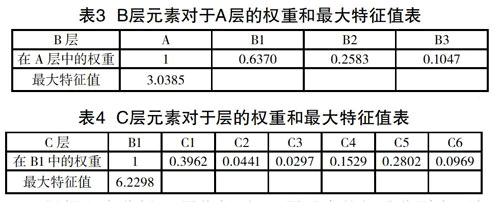

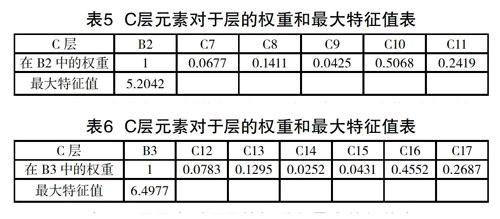

在EXCEL中計算如下步驟,求出判斷矩陣的權重和最大特征值:(1)輸入POWER乘冪函數和PRODUCT乘積函數自動計算得到特征向量W與其權重Wi的數值;(2)將判斷矩陣的各行的元素分別與向量W的權重數值Wi相乘之后再相加,得到向量AW及其分量AWi;(3)將AWi分別除以Wi得到AWi/Wi,最后用AVERAGE算術平均數函數求出AWi/Wi的算術平均值,即最大特征值。根據以上步驟,可以計算出判斷矩陣中各個指標的權重和最大特征值,如表3到表6所示:

根據上表分析,B層元素對于A層的權重分別為:高校綜合實力=63.70%,師資隊伍建設=25.83%,學生發展能力=10.47%,最大特征值=3.0385。

根據上表分析,C層指標對于B層元素的權重分別為:財政投入乘數=39.62%,科研成果應用轉化率=4.41%,國內外學術交流次數=2.97%,業務設備費所占比例=15.29%,生師比=28.02%,萬元財政投入培養學生數=9.69%。最大特征值=6.2298。

根據上表分析,C層指標對于B層元素的權重分別為:教師人均科研獲獎數=6.77%,教師人均科研經費=14.11%,教師人均發表論文數=4.25%,專任教師占教職工比例=50.68%,專任教師中博士比例=24.19。最大特征值=5.2042。

根據上表分析,C層指標對于B層元素的權重分別為:大學生創業創新項目結題數=7.83%,科技競賽獲獎數=12.95%,大學生發表論文數=2.52%,英語四六級及計算機過級率=4.31%,學生就業率=45.52%,本科生、碩士生、博士生 比例=26.87%。最大特征值=6.4977。

(四)一致性檢驗及具體指標層C層的具體權重

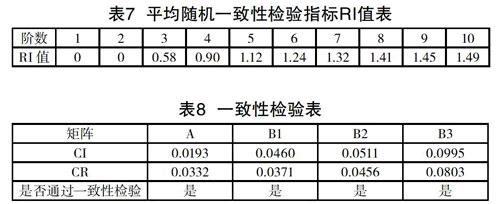

構建兩兩比較的互反矩陣是體系評估的基礎,但要了解計算得出的權向量值是否具有科學性和合理性,還必須讓權重值通過一致性檢驗。運用上一步驟計算出的各個矩陣的最大特征值進行一致性檢驗。在EXCEL中計算如下步驟來對表3到表6中的計算結果進行一致性檢驗:(1)編輯公式計算平均一致性指標;(2)通過查閱平均隨機一致性指標RI表7和編輯公式計算矩陣的隨機一致性比例,是否符合CR≤0.10;(3)如果CR≤0.10,則通過一致性檢驗,說明之前的計算結果是合理的,如果CR>0.10,則沒有通過一致性檢驗,需要重新調整判斷矩陣中的賦值,直到所有權重通過一致性檢驗為止。

上表的計算結果表明:矩陣A一致性比率CR=0.332<0.10,通過一致性檢驗,表明矩陣A中各元素的權重是合理的可以接受的。同理,矩陣B1、B2、B3的一致性比率均小于0.10,通過一致性檢驗,各指標權重均是可以接受的。

三、研究結論

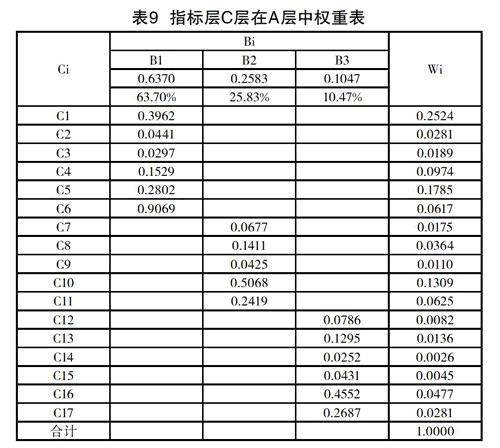

綜合以上計算結果,可以計算出C層指標在評估體系中所占的具體權重:

Wi=Ci×Bi

式中:Wi為C層指標在評估體系中所占權重,Ci為C層指標在所屬B層元素中所占權重,Bi為B層元素在A層中所占權重。比如在A層中的權重=0.6370×0.9362≈0.2524,即25.24%。同理,其他指標計算結果如表9所示。

將表9中的Wi值百分比化,可以得出C層指標在A層中所占的比例,如財政投入乘數指標在A層中的Wi值是0.2524,那么財政投入乘數指標在A層中所占比例=0.2524×100%=25.24%,同理,可以計算出其余16個指標在A層中所占的比例,再將各指標所占比例按大小排序,顯示結果如表10所示。

表9和表10的結果顯示,在整個評估體系中的B層中,高校綜合實力所占比例高達63.70%,師資隊伍建設和學生發展能力分別為25.83%和10.47%,在廣西高校財政資金使用過程中應該重點關注高校綜合實力,但也不能忽視師資隊伍的建設和學生發展能力的培養。在C層具體指標中排在前3位的分別是財政投入乘數、生師比和專任教師占教職工的比例,三個指標所占的比例分別為25.24%、17.85%和13.09%,三個指標比例合計占績效評估的56.18%,表明這三個指標在整個績效評估體系中占有十分重要的地位。在廣西高校財政資金的運用過程中,一是要提高財政性教育經費所能帶動的所有教育經費的倍數,所帶動倍數越高,表明高校財政資金越充足,高校發展潛力越大;二是提高高校教師資源利用率,生師比高說明教師資源得到充分利用,即財政資金的利用效率高;三是提高專任教師占教職工的比例,這個指標比例越高,表明財政事業性經費支出的個人部分使用越有效率,可以促使廣西高校縮減不必要的非教學人員,解決廣西高校機構臃腫、后勤服務人員比例過高的問題,從而提高財政資金的使用效率。

本文的研究結果說明,應用層次分析法構建并評價廣西高校財政支出績效評估體系,既保證了指標權重的科學性,又結合了專家的經驗判斷,既滿足了財政支出績效評估中評價指標的定性和定量相結合、主觀和客觀結合、分析和具體實踐結合的要求,又滿足了確定各指標權重的科學性要求,有利于提高廣西高校財政支出績效評估結果的科學性和準確性。但由于目前廣西高校財政支出績效評估還處于探索階段,有關評價指標的選擇及其權重的計算方法存在一定的片面性,筆者建立的評價體系選擇的指標可能沒有覆蓋到廣西高校財政支出的所有方面,這也是今后需要進一步研究的方向。

【參考文獻】

[1]申志東.運用層次分析法構建國有企業績效評價體系[J].審計研究,2013(2)

[2]陳乳燕.高校財政支出績效評價指標體系[J].會計實務,2006(6)

[3]姜啟源.數學模型[M].北京:高等教育出版社,1993

[4]先鋒.用電子表格(Excel)實現層次分析法(AHP)的簡捷計算[J].中國科技論文在線,2004:4-6

【基金項目】廣西教育科學“十二五”規劃課題“廣西高校財政支出的績效評估及合理化研究”(2015C448)

【作者簡介】黃宗葵(1979— ),女,廣西崇左人,管理學碩士,廣西外國語學院國際會計學院講師,研究方向:資產評估與財務管理。

(責編 劉健華)

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26