安徽省農村銀行卡使用情況調查與制約因素分析

2017-03-24 21:30:40陶敏吳芹

現代農業科技 2016年22期

關鍵詞:農村

陶敏++吳芹

摘要 以安徽省為切入點,主要研究農村地區銀行卡使用現狀,并進一步對其制約因素進行分析,得出以下結論:在農村市場自身方面,農戶傳統的消費觀念和支付習慣、金融服務機構和受理機具人均占有量低以及配套政策和政府扶持力度不夠是主要制約點;在金融機構方面,成本收益不對等、受理環境狹窄、銀行卡品種單一、卡功能創新不足、宣傳普及不到位是其主要制約因素。最后,分別從金融機構和政府角度,提出針對性建議。

關鍵詞 農村;銀行卡;使用情況;制約因素;安徽省

中圖分類號 F302.6 文獻標識碼 A 文章編號 1007-5739(2016)22-0302-03

Abstract This project took Anhui Province as a pointcut,mainly researched on the present using situation of credit card in rural area,and further analyzed on restraining factors to come to conclusions as following:on the part of its own rural markets,the traditional consumption concepts and payment habits by peasants,low per capita possession of financial service institutions as well as accepting institutions,and insufficient assistant policies as well as government support become the main constraint;in the way of financial institutions,the main restraint factors were such as no reciprocity between cost and benefit,limited geographical conditions,single variety of credit cards,insufficient innovation on card capabilities and unfulfillment of propaganda and popularization.In the end,from the financial institutions and government perspective,some targeted suggestions were put forward.

Key words countryside;credit card;using situation;restraining factors;Anhui Province

目前,安徽省各大金融機構在城市的銀行卡市場接近飽和,但在廣大的農村地區,由于成本收益的不對等,導致有效供給不足,而隨著農村消費市場的日益活躍,對銀行卡各項功能的需求漸顯旺盛,導致了供求不均衡,這樣的供求矛盾在制約銀行卡市場發展的同時,對商業銀行等金融機構而言也是新的“挖潛區”和經濟增長點。因此,本項目研究在商業銀行開拓農村銀行卡市場和推動農村經濟發展方面都具有很好的理論和現實意義。

本項目首先對安徽省4個地區(蕪湖市、阜陽市、六安市、黃山市)進行實地調研,采取抽樣方法發放問卷,獲取數據資料,了解銀行卡使用現狀及其存在的問題,然后運用規范分析和實證分析并結合文獻檢索等方法,進一步從農村市場自身特點和農村金融機構兩方面角度,探究其背后的制約因素。最后,從制約因素入手,提出針對性建議。

1 農戶銀行卡使用情況分析

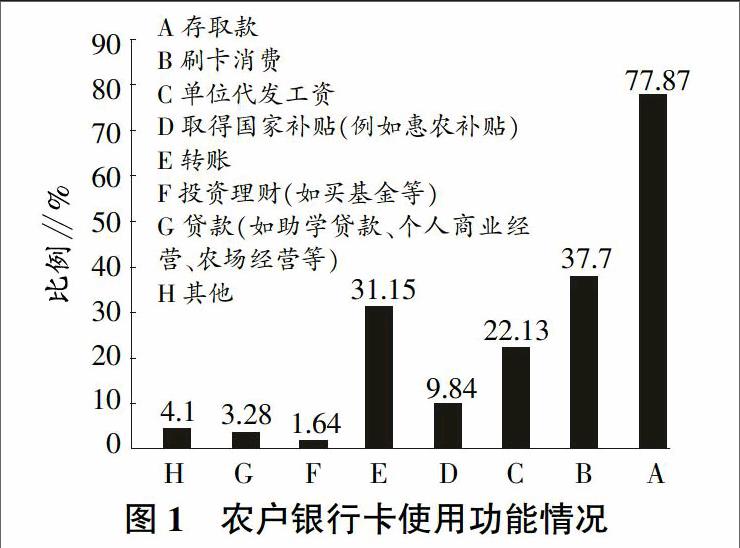

從銀行卡使用功能方面來看,77.87%的農戶用于存取款消費的傳統功能,而刷卡消費、轉賬、助學貸款的比例卻是相對較少的(圖1)。這說明雖然農戶普遍持卡,但“有卡不能用”“有卡不會用”的現象比較嚴重,造成銀行卡很多功能的浪費,這與銀行宣傳工作不到位也有很大的關系,很多農戶表示對銀行卡除存取款以外的功能不太熟悉,操作也不了解。此外還與農戶傳統保守的消費觀念有關,農戶不愿嘗試銀行卡的新功能。

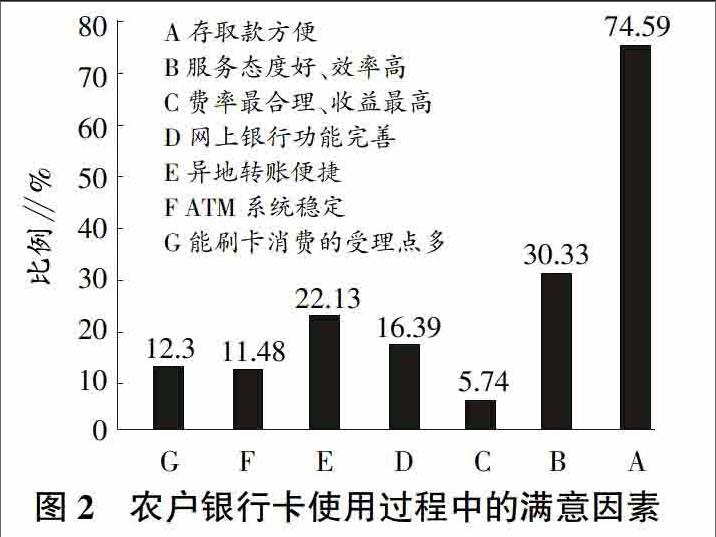

從農戶銀行卡的發卡銀行分布來看,主要是農業銀行、農信社、郵政儲蓄三大機構,而像建行、工行、中行等其他銀行幾乎沒有,這反映出大型機構網點占比低、市場運作不理想的問題,主要在于風險與收益的不對稱性和內部控制的粗放型。此外,通過對使用過程中農戶滿意的因素進行分析匯總(圖2),可以看出,農戶在選擇銀行卡時,會主要考慮便利程度、服務態度、網上銀行的功能、受理點覆蓋面、異地轉賬便捷等因素,網點多、存取款便利是農戶的主要考慮因素,對銀行來說有機遇的是網上銀行功能的開發和普及,農戶對這方面的需求和期待都比較高。商業銀行可根據農戶的偏好,完善服務水平,增加網點覆蓋,從而穩定老客戶,開發新客戶,為開發銀行卡的多樣化功能提供條件。

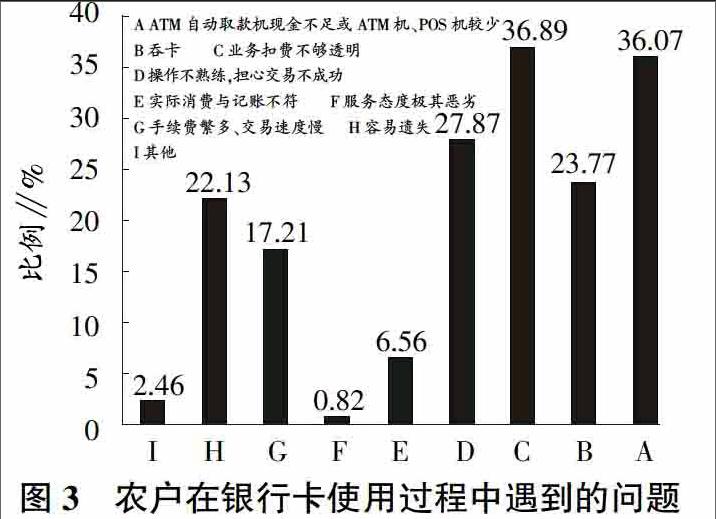

但在銀行卡的使用過程中,農戶也遇到一些常見的問題(圖3),主要問題是ATM、POS機具不足、吞卡,操作不透明、操作不熟練、手續繁多等。針對這些問題,銀行可以制定相關策略,針對農村金融機構銀行卡市場成本收益不對等、建設動力不足等因素,提出完善市場的多方聯動和共建機制,形成以農村金融機構為主,第三方專業機構作為補充的新型服務格局,從而降低個體的營運成本,實現共贏局面;增設銀行網點,調整網點布局,掃除受理盲區;加快基礎設施建設,構建城鄉一體化體系;建立農村銀行卡受理商圈,分步驟分階段地推進。

2 主要制約因素分析

2.1 農村市場自身

2.1.1 受傳統的消費習慣和支付習慣制約。一方面,由于廣大農村地區的農戶大多從事農業生產,收入來源單一,而現金交易直觀快捷、無需驗證,不存在流動性風險和信用風險,符合農村居民面對面交易、低風險的特征,因此在農村的支付結算中,現金偏好十分突出。另一方面,農村地區普遍受教育程度低,沒有現代支付結算的常識,不了解銀行卡除現金支付以外的其他功能,對非現金支付功能需求不足,用卡意識淡薄,很大程度上制約了銀行卡多樣化功能的推廣。

2.1.2 金融機構網點少,受理機具不足。大型金融機構紛紛撤并縣支行和在農村的機構,導致縣級以下只有農業銀行、郵政儲蓄、農信社,普遍缺少電子機具和受理網絡。ATM機、POS機大都分布在縣級以上區域,農村地區覆蓋率低,如此單薄的農村金融機構體系難以有效滿足廣大農村地區的金融需求[1]。此外,農戶也不愿意接受更高的支付成本,機具少的一個直接原因就是受理成本高,一方面,農村居民即使認識到銀行卡的便利和安全性,但與低成本的現金支付比較,還是不愿接受銀行卡消費的費用支出;另一方面,農村地區的個體商戶和中小企業由于經營規模小、利潤不高,使金融機構的受理環境建設受阻。

2.1.3 必要的配套措施和政府扶持力度不夠。銀行卡產業是一項系統性的工程,它涵蓋電信、信息、稅務、商務等相關部門或行業,涉及社會整體的信用環境,因此會受到相關配套措施和政策扶持力度的影響和制約。但是,目前在稅收、通訊費用等方面銀行卡采取的優惠和鼓勵政策尚未實施,有關農村銀行卡的相關法律法規還不夠完善,銀行卡業務在農村發展面對的社會信用問題和社會治安問題未得到政府重視。此外,對各類商戶安裝的POS機具無明確的規定,這些問題使銀行卡在農村的發展面臨風險。

2.2 金融機構方面

2.2.1 成本和收益不對等,受理環境窄。在農村地區推廣銀行卡、布放機具,不僅需要投放大量的資金和人力、機具的管理,維護成本高于城鎮,而且在短期內經濟效益不明顯。一方面,銀行卡非現金功能使用率低,而一臺ATM機價格為20萬~30萬元,功能較好的為40萬~50萬元;另一方面,大部分機具的芯片、技術支持需要引進,操作和維修都需要培訓費用,而且拓展第三方專業化機構和維護農村受理市場的成本巨大。高成本、低收益給銀行帶來較大壓力,加上農村地區需求不足,嚴重影響了金融機構的積極性[2-3]。

2.2.2 農村地區銀行卡品種單一,產品創新不足。目前,面向廣大農村地區的銀行卡類型主要是借記卡,具有消費透支、循環信用功能的信用卡遠遠不足,優惠活動很少。實際上,春耕時節以及節假日,農戶對消費信貸的需求還是比較強的,而銀行提供的銀行卡種類不能滿足農戶特殊需求,這種供需的不匹配嚴重制約了銀行卡多樣化功能的推廣和普及。農戶對于銀行卡的使用主要局限于現金業務,在互聯網普及的今天,可適當將銀行卡與網絡結合、開發一些滿足農戶需求的特色產品[4]。

2.2.3 金融機構宣傳普及不到位。大部分農戶缺乏有關支付工具的基本常識,尤其是對銀行卡的認知嚴重不足,操作知識極其匱乏。而且,在宣傳過程中,忽略在使用時具體的操作知識和安全知識的講解,使農戶對現代化的支付結算工具的安全性持懷疑態度。然而,對于銀行卡的基本操作、風險防控、業務處理、新業務需求等方面,高達50%的受訪者對此表現出十分高的學習熱情,這說明農村地區受理環境中,宣傳教育可能是銀行卡推廣過程中十分薄弱的環節,成為制約其發展的重要方面[5]。

3 對策

3.1 銀行等金融機構采取積極推廣措施

3.1.1 合理布放機具,改善受理環境。一是增設農信社、郵政儲蓄網點,調整網點布局,發揮銀行卡聯網通用的優勢;二是合理布局,在銀行網點較少的情況下,選擇商業集聚區設置網點,縮小空間范圍,擴大輻射范圍;三是提高銀行卡受理服務質量,與商戶、學校、醫院和政府聯合發卡等,擴大市場份額;四是加快金融電子化建設,確保行內系統的完全通用和跨行交易的順利進行,使持卡人無論何時何地都能享受到聯網帶來的方便快捷[6-9]。

3.1.2 不斷創新銀行卡品種,開發新功能。針對外出務工人員或異地資金結算頻繁的客戶發行鄉村類卡開發普及網上銀行的功能,降低異地或跨行轉賬的手續費,提高持卡人使用積極性;對鄉鎮公務員及教師發行工資卡,實行一定額度的透支,鼓勵持卡消費;專門用于對外求學的學生發放學生卡;尤其針對年輕一族,視家庭經濟條件發行貸記卡,實行小額透支,通過青年人的時尚消費帶動家庭其他成員持卡消費,影響和改變周圍人的消費習慣。將銀行卡打造成“存、取、貸、匯”一體化的農村金融服務綜合平臺,以“一卡多能”延伸服務觸角,擴寬服務領域,涉及當地商業、餐飲、旅游等各個行業。

3.1.3 強化銀行卡知識的宣傳和培訓。商業銀行要廣泛、持久、深入地開展金融知識下鄉活動,通過報紙、電視、宣傳車等渠道廣泛宣傳銀行卡業務知識,對銀行卡的種類、具體操作方法和方便性進行細致的詳解,通過現場示范的方式向農戶展示機具的使用。面向農村編寫群眾易懂的宣傳手冊,深入村組、農村集市、農產品批發市場等,開設一些簡易的流動性宣傳站或業務學習班,將辦卡、用卡特別是風險防范等知識宣講到村到戶、進農家、進網點、進板報,將農村地區商戶、持卡人和金融從業人員培訓一體化,逐漸完善受理軟環境建設。

3.1.4 加強內部管理,提高金融服務水平和層次。涉農商業銀行應建立科學合理的內部激勵機制,將發展銀行卡業務納入單位、部門、個人的經營業績考核中去,充分調動員工的積極性。同時,樹立正確的營銷觀念,吸納專業人才,讓有農村地區工作經驗且業績良好的員工對其進行定期的業務培訓,將良好的服務理念傳承。同時,積極與其他第三方專業服務機構合作,降低受理成本,形成以涉農機構為主、第三方機構為補充的新型合作格局,從而從本質上提高農村金融服務的水平,實現共贏局面。

3.2 政府加強支持與引導

3.2.1 加強政策支持力度。銀行卡“下鄉”作為金融機構進駐農村的一個新政策,需要政府和各級部門發揮政策導向作用。一是各級縣鄉機關可以起帶頭作用,可以使用銀行卡代發工資,并鼓勵政府工作人員持卡消費,對于政府機關的日常開支,用銀行卡辦理各項服務和支出費用。二是以行政手段推動水、電、學校、醫療等公共領域受理銀行卡,以稅收優惠政策促進特約商戶的積極性,鼓勵商戶辦理POS機具。三是借助政府制定規章制度的強制力,一定程度上用政策引導各行各業對機具的使用,引導農民改變原有的現金消費習慣,對于個人進行的大額交易,限制用現金支付。地方政府通過購買服務、以獎代補、貼息等形式對從事ATM、POS機具終端布放和維護給予補貼,財稅部門制定“商戶手續費稅前列支”等稅收優惠。

3.2.2 推動農村銀行卡商業圈建設,分步驟分階段推進。政府部門應進一步加強分類指導,以點帶面,循序漸進,不斷積累農村銀行卡市場建設的經驗和形成示范效應,逐步推動農村地區的發卡、受卡和用卡進入良性循環。政府應該積極發揮自身指導職能,著眼提高廣大農戶的收入,引領龍頭企業健康發展,帶動廣大農戶致富,加快農村經濟發展,培育農戶新需求的增長;政府也應放松農村金融市場的準入條件,吸引外來資金對農村的投入。政府也應進一步完善農村金融基礎設施建設,對農戶和銀行給予一定補貼,建立健全相關的金融法律法規,完善個人征信體系。

4 參考文獻

[1] 趙明輝.加快發展農村地區銀行卡業務路在何方[J].吉林金融研究,2009(2):20-23.

[2] 馮林燕,馮春燕.基于農村市場的農村信用社銀行卡營銷策略研究[J].中小企業管理與科技,2010(34):65-66.

[3] 江涌.農村信用合作金融機構銀行卡營銷策略研究[J].西部金融,2010(1):32-33.

[4] 宮智.農村地區銀行卡業務發展的現狀與對策[J].經營管理者,2010(24):23.

[5] 付建設.銀行卡在農村地區應用的分析與對策[J].金融科技時代,2011(12):88.

[6] 崔琳.對欠發達農村地區發展與應用銀行卡的途徑探析[J].金融經濟,2012(23):94.

[7] 張愛武,白寶明.對農村銀行卡市場建設工作的思考與建議[J].時代金融,2012(3):64-66.

[8] 劉建軍.淺談農村地區銀行卡業務發展情況:以安徽省霍山縣為例[J].中國經貿,2014(18):130-131.

[9] 肖南文.對鄉鎮農村銀行卡使用情況的調查[J].金融科技時代,2015(2):78-79.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14