中國地區間跨界污染治理的兩階段多邊補償機制研究

2017-03-21 20:49:44黃策王雯劉蓉

中國人口·資源與環境 2017年3期

黃策++王雯++劉蓉

摘要近年來,以霧霾、河流污染等為代表的跨界污染問題嚴重影響了我國經濟社會的可持續協調發展。本文將跨界污染治理視為典型的地區間外溢性公共品,從公共經濟學的視角出發,分析了我國地區間跨界污染治理的種種困境,并通過構建兩階段多邊博弈模型,探討了補償機制的可行性。本文首先構建了一個跨地區的污染模型,通過中央政府干預或不干預的博弈分析發現,當污染存在地區內部及跨地區的外溢性時,如果中央政府不介入而由企業自行設定產出水平,那么企業的污染排放水平將超過社會有效率的水平。在此基礎上,本文進一步構建了一個兩階段多邊補償機制博弈模型,即由中央政府設計一個地區內部企業與居民之間以及跨地區之間的補償機制,來解決以上的無效性問題。結果顯示,當企業支付的補償金額取決于居民設定的補償系數,而居民得到的補償金額又取決于企業設定的補償系數時,相互影響的博弈關系使得企業和居民從自身的利益出發,將補償系數設定在企業污染對于居民邊際損害的水平,從而企業生產水平會達到有效狀態,兩階段多邊補償機制實現了有效的污染排放。本文在庇古稅思想的基礎上,通過放松庇古稅對外部性相關信息的強假設,構建了一個兩階段多邊補償機制,即由企業繳納庇古稅后,中央將征收的庇古稅補償給居民,這樣不僅內部化了企業污染給居民造成的負外部性,還進一步平衡了地區間的跨界污染治理問題。

關鍵詞跨界污染;外溢性公共品;補償機制

中圖分類號F812.4;X50文獻標識碼A文章編號1002-2104(2017)03-0138-08doi:10.3969/j.issn.1002-2104.2017.03.017

環境污染如大氣污染、水污染、放射性污染等已經成為當代社會發展面臨的重大問題。在過去的幾十年里,環境污染的跨界流動性特征越來越突出,在很多國家及地區之間呈現出單向或交叉的外溢性,比如酸雨、霧霾以及河流污染等。具體而言,當一個潛在有害的環境污染物在一個行政轄區內被釋放出來,并通過自然介質如水、空氣或土壤等遷移到另一個行政轄區時,跨界污染(transboundary pollution/ transfrontier pollution)問題就發生了[1-2]。在我國,隨著大面積霧霾等跨界污染事件的頻繁發生,現行單一轄區的生態環境監管體制再次成為全社會關注的熱點。然而,當環境污染跨越行政轄區邊界外溢到其他轄區時,污染方與被污染方都很難單方面實現有效治理。因此,從公共經濟學視角出發,探討我國地區間跨界污染治理的多邊補償機制十分重要。

1問題的提出

目前,我國在跨界污染治理的長效體制和制度機制上尚未形成突破,在重大區域性、流域性的環境問題上治理路徑也不夠清晰,究其原因,主要來自三個方面:

第一,跨界污染的外溢性所引致的搭便車問題遏制了地方政府治理污染的動機。由于排污方只承擔一部分有害沉淀物滯留在本地區內所帶來的環境成本,而其余大量的有害沉淀物則會通過風、河流、空氣等介質傳送到其他相鄰地區,從而產生了污染的負外部性。所以,地方政府作為一個 “自利經濟人”,在權衡污染排放帶來的經濟收益和環境損失時,常常只考慮排污行為對本地區環境造成的損失,而不顧及對其他地區造成的嚴重后果。這樣,地區間在環保上的不合作就必然導致更高的排污量[3-4]。

第二,地區間污染的跨界流動性,使得傳統的治污工具如庇古手段[5]和科斯手段[6]在實施過程中可能會出現嚴重的效率缺失。就庇古稅而言,當存在轄區外溢性時,有效的庇古稅率取決于污染源和受影響居民所在地的差異化稅率。因此,一個有效的污染管控系統必須考慮跨邊界的特定模式和污染物的流動程度。中央政府要么必須對具有外溢性的污染源直接設定差異化稅收,要么須對地方政府提供一個合適的差異化補貼,以引導地方政府將污染控制的外部收益內部化[7],這就加大了中央政府的決策和執行難度。而就科斯手段而言,由于科斯定理要求交易成本或談判成本非常小,然而在現實中,幾乎找不到交易成為零的理想化市場,從而自愿協商并不能實現帕累托有效的產出水平。即便在沒有交易成本的情況下,科斯定理的有效性也是一個值得質疑的問題[8]。雖然科斯式協商實現的區域合作是解決一些跨轄區污染問題的可選方法,但是巨大的協商和執行成本不容忽視。經濟理論的最優策略可能并不可行,可選策略不僅包括中央決策排污標準,而且包括涉及合作管理的區域項目,這些都減少了達成合作機制的可能性[9]。

黃策等:中國地區間跨界污染治理的兩階段多邊補償機制研究中國人口·資源與環境2017年第3期 第三,我國政府間的復雜關系以及財權事權劃分的不清晰等財政體制問題使得跨界污染的治理難以實現突破性的進展。一方面,“中國式分權”和晉升錦標賽式的官員人事制度嚴重抑制了各級政府對地區間外溢性公共品的供給動機[10]。在財政分權和GDP考核制度下,地方政府對基礎設施等能在短期提高經濟增長和財政收入的硬公共品有強烈偏好,而對教育、醫療、環保等改善民生的軟公共品則動力不足[11-12]。Zhang和Zou通過實證分析發現,中國式分權造成了中央財政能力的下降,使其難以提供充足的具有外溢性和規模效應的公共品,如道路、通信、能源的可持續開發和環境保護等等[13]。另一方面,在區域環境治理上,我國中央和地方政府之間存在事權和支出責任的不匹配。中央沒有完全統籌承擔應該由中央負責的界河維護、跨流域大江大河治理、跨地區污染防治等事關國家利益的事務。這不僅造成權責脫節、地方動力不足,而且導致機構重疊、效率不高、職能異化和秩序紊亂。例如,界河航道的管理與養護屬于中央政府,但執行中地方承擔了一部分支出。中央雖然安排專款給予地方資金支持,但難以彌補實際支出需求[14-15]。

跨界污染治理作為典型的地區間外溢性公共品,其優化路徑應以外溢性公共品的供給理論為基礎。Olson提出,如果政治管轄區剛好與外溢性的收益范圍相重合,那么搭便車問題便能得到解決,公共品的有效提供就能得到保證[16]。因此由哪一級政府去提供公共品,應按照收益范圍和政治轄區相一致的原則[17]。根據這一原則,那些收益歸地方居民享有的地方公共品就應該由地方政府供給,而那些產生地區間外溢性的地方公共品就應該由一個“超地方”的政府如省政府或中央政府來供給。當治污收益有助于政治上的“局外人”時,污染方不愿意對本地工業企業強加高成本的控制與監管,而受影響的一方也不可能阻止自然介質將污染物傳送至本轄區。考慮到由單一轄區治理此類污染上的固有困難,跨界污染治理權應從地方轉移到更高層級的政府[1]。而對于轄區間外溢性產生的無效率問題,可能有必要建立一個中央補助制度,來影響特定轄區的行為,從而使這類外部性內在化。這就要求較高層級的政府對那些能對轄區外產生受益的支出(比如環境支出等)提供相應的補助,且補助的強度應取決于外部性受益的大小[18]。同時,對中央政府承擔跨界污染治理職責的要求,也符合我國的基本國情和財政體制的特點。我國地區發展差異較大、社會構成多元化且人文環境獨特。這就要求在外溢性公共品供給上進行適度的集中[14]。一方面,中央政府承擔更多的事權和支出責任,不僅可以改善民生,增加公共品和公共服務的供給,還可以緩解地方財政困難。另一方面,中央政府的宏觀調控可以縮小區域間差異,實現區域協調發展和公共服務均等化。

雖然地方政府在轄區居民的偏好和需求上更具有信息優勢[19-20],但是本文構建的地區內部企業與居民間,以及跨地區間的轉移支付補償機制,能解決跨界污染治理無效率的問題,且并不要求中央政府擁有關于居民偏好的信息。與此同時,該機制在均衡狀態下并不需要外部資金來實現,企業繳納給中央的全部補償金額正好全部發放給居民,不會對地方政府或者中央政府造成財力負擔。除此之外,本文在模型構造上還具有以下幾個創新:第一,不同于傳統的企業與居民環境污染博弈模型,本文假設污染在地區間具有外溢性,與此同時引入一個具有轉移支付能力的中央政府,由中央政府執行兩階段多邊補償機制來治理地區間跨界污染問題,這一機制完全符合我國財政制度與政府間關系的基本現實。第二,不同于傳統的單階段博弈模型,本文考慮了兩個階段的多邊補償情況。首先由企業和居民各自設定補償系數,然后中央宣布企業和居民的補償系數,最后企業決定生產多少數量的商品及排放多少污染物。在該補償機制中,企業為了最大化利潤會選擇社會有效率的生產水平。第三,本文的多邊補償機制模型,比單純由企業繳納庇古稅更進一步,即由企業繳納庇古稅后,中央將征收的庇古稅補償給居民,這樣不僅內部化了企業污染給居民造成的負外部性,還進一步平衡了地區間的跨界污染治理問題。

2文獻回顧

在國外,地區間跨界污染治理機制的文獻起源于公共經濟學領域內外溢性公共品供給的理論研究。Brainard和Dolbear指出,如果轄區對可流動物品擁有產權,那就可以要求受益轄區根據其所獲收益給予相應的補償,此時就可以實現有效的供給[21]。Sigman第一次研究了跨轄區水污染的外溢性并發現,當存在搭便車時,跨界外溢性會降低環境質量[22]。Ring研究了具有較強外溢性的跨界生態公共品的供給問題。他發現,財政上的轉移支付是將公共品在空間上的外溢性內部化的合適工具,州政府可以利用財政轉移支付補償市政府在轄區內對環保等外溢性生態公共品的供給[23]。Deng等通過實證研究發現,政府的環境基礎設施建設投資具有“受益外溢”的正外部性特征,而這正是造成地方環境保護積極性不高的根本原因[24]。Silva和Caplan分析了斯塔克伯格模型中跨界污染治理的政策工具在區域政府和中央政府之間的分配。結果表明,政治權力在兩個層級政府之間的分配會導致環境政策執行的顯著差異,因此至少要給予中央政府進行區域間轉移支付的權力[25]。

國內對跨界污染的研究于最近十幾年才逐漸興起,主要集中在以下幾個方面:第一,流域跨界污染問題。虞錫君在分析太湖流域跨界水污染的基礎上, 揭示了跨界水污染的三大成因[26]。汪小勇應用多準則決策分析,從四個不同層次評估和比較了單邊和多邊跨界環境管理條約,并指出我國跨界水環境條約存在的主要問題[27]。李昌峰等以太湖流域為例計算出超標每噸COD(化學含氧量)的懲罰金額至少為1.95萬元,并認為在現行1.50萬元的懲罰金額下,地方政府最優的保護-補償策略是一個非穩態的均衡[28]。第二,區域環境的合作問題。汪偉全以北京市空氣污染為例,提出必須建立國家層面的空氣污染防治戰略,健全空氣污染跨域治理的利益協調和補償機制,完善跨域治理機構的結構設計和組織功能等建議[29]。王奇等以雙主體的博弈模型為基礎,分析了具有不同屬性的兩個地區在環境合作與非合作情形下的效用變動[30]。第三,跨界污染與貿易和產業結構間關系等問題。戚道安和李衛兵通過構建一個兩階段相互傾銷的雙寡頭模型,分析了跨界污染情形下貿易自由化對均衡污染稅以及社會福利的影響[31]。馬麗梅和張曉針對大氣污染的主要污染物PM10進行研究,探討了中國31個省市自治區在本地與異地之間PM10交互影響的問題及產業結構的影響[32]。王懷成等基于2003—2010年產業和環境數據揭示了泛長三角地區產業集聚與環境污染的空間關聯性[33]。

國內對環境污染的研究較多地集中于環境經濟學的視角,較少涉及政府間財權和支出責任等財政制度問題,對于相關治理機制的研究也較多地從空間角度出發考慮區域合作問題,較少涉及我國特殊國情下的中央政府財力支持和宏觀調控的作用。

3模型

3.1一個跨地區的污染模型

在本節中,我們建立了一個由中央政府管轄下的三個地區的理論模型。記這三個地區分別為地區1、地區2和地區3。每個地區內部都存在一個企業和一個居民。記地區i內的企業為Ai,居民為Bi。企業生產某種商品,該商品的市場價格為r,且生產x單位的商品給企業帶來的生產成本為c(x)。假設生產的邊際成本大于零,并且邊際成本隨著產量的增大而遞增,即c′(x)>0且c″(x)>0。

企業的生產會帶來污染。我們考慮污染具有跨地區外溢性的情形,即企業生產帶來的污染,一部分滯留在本地區,剩下的污染物會傳送至另外兩個地區。假設企業每生產1單位產出,本地區的居民將承受1單位的污染,同時其他兩個地區的居民將各自承受δ>0單位的污染。我們假設污染的外溢程度隨著距離的增加而逐漸減弱,即δ<1。污染會給居民帶來損失。我們用e(x)表示居民承受x單位的污染時效用的下降幅度。承受的污染量越高,效用上的損失就會越大,即e′(x)>0。

我們對模型的分析分為以下三步進行:第一步,我們首先求解在中央政府不干預的情況下企業會選擇的產出水平;第二步,我們將社會總福利定義為三個地區企業利潤和居民效用的總和,并求解社會總福利最大化時的企業產出水平;第三步,我們通過比較第一步和第二步的產出水平,得出相對于有效的產出水平,中央完全不干預時企業的產出水平過高、污染過重的結論;第四步,中央設計一個轉移支付機制來解決企業產出過高的問題。

3.1.1中央政府不介入時的產出水平

當中央政府不介入時,企業Ai為了最大化自己的利潤,會選擇滿足如下條件的產出水平xi:

我們將滿足(1)式的三個地區企業的產出水平分別記為xN1,xN2和xN3。顯然,xN1=xN2=xN3。在這樣的產出水平上,三個地區居民所承受的污染量相等,都等于(1+2δ)xN1。

接下來我們探討,為使三個地區企業利潤和居民效用的總和達到最大,各個地區的產出水平應是多少。我們稱該產出水平為社會總福利最大化的產出水平。

3.1.2社會總福利最大化的產出水平

假設存在一個關心三個地區總福利的社會計劃者,由該計劃者去決定每個企業的產量。該計劃者的問題是,選擇三個地區各自的產出水平,來最大化企業總利潤和居民總效用之和。即

其中X-i表示地區i之外的另外兩地區的產出水平。

通過求解以上最大化問題,我們就能得到企業A1的產量應滿足如下條件:

由(2)式可以看出,企業A1社會有效的產出水平應滿足,生產給企業帶來的邊際收益r,要等于生產的邊際成本c′(x1)加上生產造成的污染給本地區居民和其他地區

3.1.3中央政府不介入時產出水平的無效性分析

通過比較(1)和(5)式,可以看出,當企業的污染會對本地區以及其他地區的居民造成損害時,即e′(x)>0時,我們有c′(xN1)>c′(xe1)。由于邊際生產成本c′(x)隨著產量x的增大而增大,故如下結果成立:

因此,當中央政府不介入時,企業的產出水平會大于社會福利最大化時的產出水平,居民承受的污染水平也大于社會有效的污染水平。這是因為當中央政府不介入時,企業不考慮污染給本地區和其他地區居民帶來的損失,所以產出水平會過大。雖然過量生產能給企業帶來額外的利潤,但是企業的利潤不足以彌補生產造成的污染給本地及其他地區居民帶來的損害。所以,中央政府不介入下生產(污染)水平處于非有效狀態。

現在的問題是,中央政府該如何設計一個地區的企業與居民之間,以及跨地區之間的補償機制,來解決以上的無效性問題。借鑒Varian[34]和CandelSánchez[35]的研究,我們提出一種以中央政府為中介的補償機制。該機制的基本思想是,中央向企業征收庇古稅,并且庇古稅的稅率正好等于該企業造成的污染給本地區和其他兩個地區居民的邊際損害。在這樣的庇古稅下,企業會將產出定在社會有效的水平。中央將征收的庇古稅收入又返還給居民,補償他們受到的損失。

與傳統的庇古稅機制所不同的是,在本文的機制中,不是由中央去設定庇古稅的稅率,也不是企業自己去設定,而是由受到企業污染影響的居民去設定。所以,該機制的實施,不要求中央知道企業生產給居民帶來了多大的外部性,也避免了由企業來決定稅率時存在的問題。當企業自己去設定自己要繳納的庇古稅時,企業從自己利益出發,就會低報生產給居民帶來的損害程度。同樣,在計算居民能夠得到的補償時,是由企業去選擇相關的額度,這樣也避免了居民夸大受到企業污染損害的可能。

由于庇古稅稅率的高低會影響企業利潤最大化的產出水平,居民通過設定庇古稅的稅率能夠決定企業產出水平的高低。居民為了達到自己的利益最大,會將企業的產量定在什么水平?由于企業每多生產一單位產出,居民就能從中央得到一個補償金額,所以對于居民而言最好的產出水平,是污染的邊際損害和補償的單位金額相等的產出水平。

由于企業來設定居民被補償的單位金額,并且企業想讓居民的被補償率正好等于居民為企業設定的庇古稅率(如果這兩者不相等,企業需要在庇古稅基礎上繳納一個額外的罰金),所以,均衡時庇古稅稅率會等于污染對居民造成的邊際損害。面臨這樣的庇古稅稅率,企業生產對居民的外部損害就內化到企業的利潤之中,企業生產水平也會達到有效率的水平。

綜上所述,本文的機制解決了中央不了解地方的信息時如何讓企業和居民都能如實反映污染損害程度的問題。

3.2一個兩階段多邊補償機制的建立

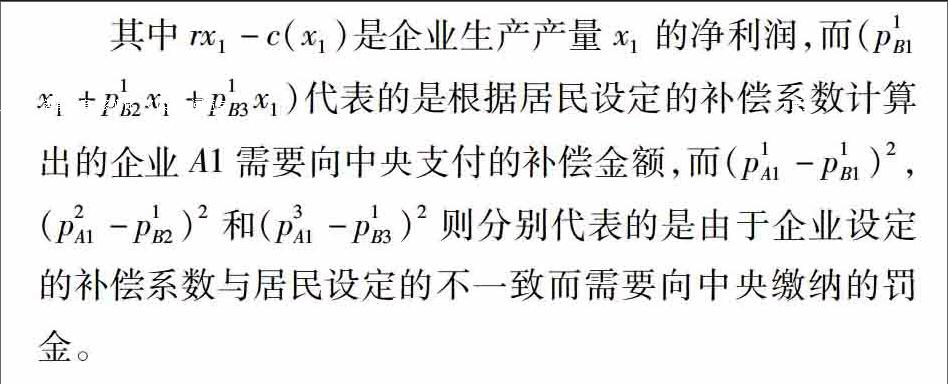

假設中央政府在企業和居民之間設定如下的補償機制。該補償機制分成三個階段進行。在第一階段,每個地區的企業Ai為每個受其污染影響地區的居民設定的一個補償系數。用pjAi表示企業Ai為地區Bj的居民設定的補償系數。該補償系數用于計算居民Bj因受企業Ai污染的影響,能夠從中央得到的補償金額。同時,每個地區的居民Bi,為每個影響其的企業設定一個補償系數。用pjBi表示居民Bi為企業Aj設定的補償系數。這個補償系數用于計算企業Aj因污染了居民Bi,需要向中央支付的補償金額。

與此同時,若企業Ai為居民Bj設定的補償系數pjAi不等于居民Bj為企業Ai設定的補償系數piBj,則企業Ai還需要向中央支付一筆罰款,金額取決于兩個補償系數之間的差額,等于(pjAi-piBj)2。當pjAi和piBj的差別越大時,企業Ai需要支付的罰款金額也越高。

在第二階段,當了解了第一階段企業和居民各自所選擇的補償系數后,三個地區的企業同時決定自己的產出水平。根據企業選擇的產出水平,以及企業和居民在第一階段設定的補償系數,企業向中央支付補償金和罰款,而居民從中央得到補償。如果三個地區企業的產出水平組合為(x1,x2,x3),那么居民B1得到的補償總額(由三個地區的企業的產出水平及三個地區企業為該居民設定的補償系數決定)等于:

其中p1A1x1是因受到本地區企業的污染而從中央得到的補償金額,而p1A2x2和p1A3x3分別是因受到其他兩個地區企業的污染而從中央得到的補償金額。

企業A1向中央支付的補償總額(由該企業的生產產量x1以及三個地區的居民設定的補償系數決定)等于

p1B1x1+p1B2x1+p1B3x1,

其中p1B1x1是企業A1因為污染了本地區居民而向中央支付的補償金額,而p1B2x1和p1B3x1則分別是因污染了其他兩個地區的居民,該企業所需支付的補償額。

類似地,我們可以得出其他地區的居民得到的補償和企業支付的補償。

在這樣的兩階段多邊補償機制下,企業支付的補償金額取決于居民設定的補償系數,而居民得到的補償金額取決于企業設定的補償系數,從而企業和居民之間存在彼此間的博弈關系,我們需要求解出博弈的均衡。由于博弈是分兩階段進行,我們通過逆向歸納法求解博弈的均衡,分如下兩步進行。第一步我們首先求解,給定任意一組企業和居民設定的補償系數,企業在第二階段會選擇多少生產產量。然后,第二步我們求解,考慮到對第二階段企業產量的影響下,第一階段企業和居民會設定什么樣的補償系數。

3.2.1第二階段企業的產量設定

我們考慮在任意一組居民設定的補償系數組合下,以及任意一組企業設定的補償系數組合下,企業會選擇多少產出水平。

面對第一階段居民設定的補償系數,當企業A1的產出水平等于x1時,企業的凈利潤減去繳納給中央的補償金及罰金總額,等于:

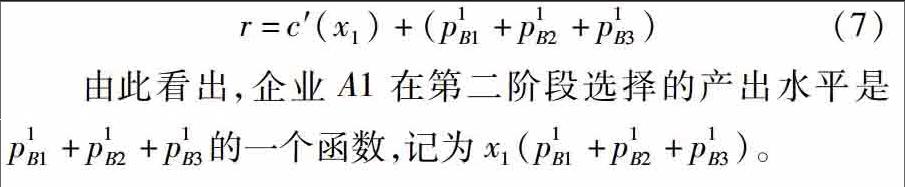

使得(6)式達到最大值的產出水平應滿足如下等式

類似地,我們可以得出地區2企業的利潤最大化產量是如下等式的解:

同理,地區3企業的利潤最大化產量x3(p3B1+p3B2+p3B3)是如下等式的解:

在求解出企業的產出如何受到補償系數影響后,我們可以求解,當企業和居民考慮到設定的補償系數對企業第二階段產出的影響后,在第一階段,他們會選擇什么樣的補償系數。

3.2.2第一階段企業和居民補償系數的選擇

我們首先考慮在第一階段,企業Ai應設定什么樣的補償系數。從上一小節的分析可以看出,企業第二階段的產量受到第一階段居民設定的補償系數的影響,而不受第一階段企業設定的補償系數的影響。從企業的凈利潤減去補償金后剩下的部分即(6)式可以看出,第一階段企業設定的補償系數,僅僅影響企業需向中央繳納的罰金的大小。從而為使得(6)式達到最大,企業應該選擇罰金最小的補償系數,即企業Ai為居民Bj設定的補償系數應等于居民Bj為Ai設定的補償系數,即

接下來我們考慮居民B1應選擇什么樣的補償系數。居民B1的效用等于從中央得到的補償金額,減去三個地區企業的污染給其帶來的損害,即

階段所選擇的補償系數p2B1會影響到企業A2在第二階段的產量,且補償系數p3B1會影響到企業A3的產量。在考慮到選擇的補償系數對企業第二階段的產量的影響下,居民B1選擇補償系數(p1B1,p2B1,p3B1)來最大化自己的效用即(11)式。

3.2.3二階段多邊補償機制能達到有效的污染水平

可以看出,(7)式、(10)式、(12)式、(15)式和(18)式意味著(2)式成立。同理,(8)式、(10)式,(13)式、(16)式和(19)式意味著(3)式成立,(9)式、(10)式、(14)式、(17)式和(20)式意味著(4)式成立。這說明在我們建立的兩階段多邊補償機制下,均衡時企業的產量水平和帕累托有效的產量水平相同。于是,我們得到如下結論:當污染存在地區內部以及跨地區的外溢特性時,兩階段多邊補償機制能夠達到有效的污染水平。

以上的兩階段多邊補償機制之所以能夠達到有效污染水平,是因為均衡時居民為企業設定的補償系數正好等于企業生產所帶來的污染給居民帶來的邊際損害,從而通過補償,企業生產所帶來污染的外部成本被內部化到企業的利潤之中,使得企業為了最大化自己的利潤,選擇了有效的生產水平。

從一定意義上,該機制與庇古稅的基本思想是相同的,都是使得外部性內部化。但是該機制在信息量的要求上比庇古稅低得多。庇古稅要求中央在制定稅率時需要擁有關于外部性的準確信息(例如模型中的損害函數e(x)),而本文所研究的兩階段多邊補償機制卻不需要中央對于外部性有準確的信息,而只需要中央能夠承諾去實行該機制,讓企業和居民得到的補償能夠得到實現。所以,在中央不擁有關于污染損害的信息時,兩階段補償機制比庇古稅要更具有可實施性。

該機制的另外一個優點在于,均衡時中央政府并不需要額外資金來實施該機制,企業繳納給中央的全部補償金額正好全部發放給居民。但是需要指出的是,該補償機制的成功實行,要求企業對污染給居民帶來的成本擁有充分的信息,同時居民對企業生產成本和收益也要有充分的信息。

4結論與討論

2015年8月29日,《中華人民共和國大氣污染防治法》修訂通過,說法堅持源頭治理、問題導向,增加了對加強重點區域大氣污染聯合防治和協同控制的專門規定。隨著跨界污染問題的嚴重性和危害性日益突出,我國各級政府已經開展了對跨界污染治的積極治理。在中央政府主導的跨界污染補償機制上,本文研究結果顯示,如果中央政府不介入而由企業從自身利潤最大化角度設定自己的產出,就會導致生產(污染)水平處于非有效狀態。而當污染存在地區內部及跨地區的特性時,兩階段多邊補償機制就能夠達到有效的污染水平。

與已有模型不同的地方在于,在兩階段多邊補償模型中,在計算企業需要繳納給中央的庇古稅時,由居民而非中央政府或企業自身來設定稅率,這就使得外部性相關信息對于中央政府而言就并非必需的,同時也避免了由企業來決定稅率時存在的無效率問題。然而,該補償機制的成功實行需要企業和居民對于污染給各自帶來的成本和收益具有充分的信息,而這在現實中往往是一個難以實現的強假設。未來可以逐漸將這一假設放寬,或者利用空間計量模型來估計污染對于居民的損害程度,從而將信息不對稱問題消除。此外,未來進一步討論當跨界污染對不同地區影響程度不對稱時的補償情況也具有極強的現實意義。

(編輯:劉呈慶)

參考文獻(References)

[1]MERRILL T W. Golden rules for transboundary pollution[J]. Duke law journal, 1997,46(5):931-1019.

[2]OECD. Council recommendation on implementing a regime of equal right of access and nondiscrimination in relation to transfrontier pollution[R]. 1977.

[3]WEISBROD B A. External benefits of public education: an economic analysis[R]. Industrial Relations Section, Department of Economics, Princeton University, 1964.

[4]BREAK G F. Intergovernmental fiscal relations in the United States[M]. Washington DC: Brookings Institution, 1967.

[5]PIGOU A C. A study in public finance[M]. London: Macmillan.1947.

[6]COASE R. The problem of social cost[J]. The journal of law and economics, 1960, 3 (1):1-44.

[7]OATES W E. A reconsideration of environmental federalism[M].Washington DC: Resources for the Future, 2001.

[8]DIXIT A, OLSON M. Does voluntary participation undermine the Coase Theorem?[J]. Journal of public economics, 2000, 76(3): 309-335.

[9]LIST J A, MASON C F. Optimal institutional arrangements for transboundary pollutants in a secondbest world: evidence from a differential game with asymmetric players[J]. Journal of environmental economics and management, 2001, 42(3): 277-296.

[10]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究, 2007 (7): 36-50. [ZHOU Lian. Governing Chinas local officials: an analysis of promotion tournament model [J]. Economic research journal, 2007 (7): 36-50. ]

[11]丁菊紅,鄧可斌.政府偏好,公共品供給與轉型中的財政分權[J].經濟研究,2008(7): 78-89. [DING Juhong, DENG Kebin. Government preference, public goods supply and fiscal decentralization in economic transition [J]. Economic research journal, 2008(7): 78-89.]

[12]傅勇.財政分權,政府治理與非經濟性公共物品供給[J].經濟研究,2010(8):4-15. [FU Yong. Fiscal decentralization, governance and noneconomic public goods provision [J]. Economic research journal, 2010(8): 4-15.]

[13]ZHANG T, ZOU H. Fiscal decentralization, public spending, and economic growth in China[J]. Journal of public economics, 1998, 67(2): 221-240.

[14]李萍.財政體制簡明圖解[M]. 北京:中國財政經濟出版社, 2010. [LI Ping. Concise illustration of fiscal system[M]. Beijing: China Financial & Economic Publishing House, 2010.]

[15]樓繼偉. 《中共中央關于全面推進依法治國若干年重大問題的決定》輔導讀本[M]. 北京:人民出版社, 2014.[LOU Jiwei. Tutoring book of Decision Made by the CPC Central Committee on Major Issues of Promoting the Rule of Law Years Comprehensively [M].Beijing: Peoples Publishing House,2014.]

[16]OLSON M. The principle of ‘fiscal equivalence: the division of responsibilities among different levels of government[J]. The American economic review, 1969,59(2): 479-487.

[17]OATES W E. Fiscal federalism[R]. New York, 1972.

[18]MUSGRAVE R A, MUSGRAVE P B. Public finance in theory and practice[M]. Singapore: McGrawHill, 1976.

[19]STIGLER G J. The tenable range of functions of local government[J]. International library of critical writings in economics, 1998, 88: 3-9.

[20]TIEBOUT C M. A pure theory of local expenditures[J]. The journal of political economy, 1956,64(5): 416-424.

[21]BRAINARD W C, DOLBEAR F T. The possibility of oversupply of local ‘public goods: a critical note[J]. The journal of political economy, 1967,75(1): 86-90.

[22]SIGMAN H. International trade and pollution in shared resources: a study of international rivers[R]. Rutgers: Department of Economics, the State University of New Jersey, 2002.

[23]RING I. Integrating local ecological services into intergovernmental fiscal transfers: the case of the ecological ICMS in Brazil[J]. Land use policy, 2008, 25(4): 485-497.

[24]DENG H, ZHENG X, HUANG N, et al. Strategic interaction in spending on environmental protection: spatial evidence from Chinese cities[J]. China & world economy, 2012, 20(5): 103-120.

[25]SILVA E C D, CAPLAN A J. Transboundary pollution control in federal systems[J]. Journal of environmental economics and management, 1997, 34(2): 173-186.

[26]虞錫君.太湖流域跨界水污染的危害,成因及其防治[J].中國人口·資源與環境, 2008, 18(1): 176-179. [YU Xijun. The harm, cause and prevention of the crossborder water pollution of the Taihu Lake [J]. China population, resources and environment, 2008, 18(1): 176-179.]

[27]汪小勇, 萬玉秋, 姜文, 等. 中國跨界水污染沖突環境政策分析[J].中國人口·資源與環境, 2011, 21(3): 25-29. [WANG Xiaoyong, WAN Yuqiu, JIANG Wen, et al. Analysis on environmental policies of transboundary water pollution conflicts in China[J]. China population, resources and environment, 2011, 21(3): 25-29.]

[28]李昌峰, 張孌英, 趙廣川, 等. 基于演化博弈理論的流域生態補償研究——以太湖流域為例[J]. 中國人口·資源與環境, 2014, 24(1): 171-176. [ LI Changfeng, ZHANG Luanying, ZHAO Guangchuan, et al. Research on basin ecological compensation based on evolutionary game theory: taking Taihu Basin as a case[J]. China population, resources and environment,2014, 24(1): 171-176.]

[29]汪偉全.空氣污染的跨域合作治理研究——以北京地區為例[J].公共管理學報, 2014, 11(1): 55-64. [WANG Weiquan. The research on cooperative governance of air pollution:based on the case of Beijing area[J]. Journal of public management, 2014, 11(1): 55-64.]

[30]王奇,吳華峰,李明全.基于博弈分析的區域環境合作及收益分配研究[J].中國人口·資源與環境, 2014,24(10):11-16. [ WANG Qi, WU Huafeng, LI Mingquan. Study on interests allocation in regional environmental cooperation based on game theory[J]. China population, resources and environment,2014, 24(10): 11-16.]

[31]戚道安, 李衛兵. 跨界污染情形下貿易自由化對均衡污染稅及社會福利的影響[J]. 華中科技大學學報: 社會科學版, 2013, 27(6): 81-87. [ QI Daoan, LI Weibing. The effects of trade liberalization on the equilibrium pollution tax and social welfare in the case of transboundary pollution[J]. Journal of Huazhong University of Science and Technology (social sciences edition), 2013, 27(6): 81-87.]

[32]馬麗梅, 張曉. 區域大氣污染空間效應及產業結構影響[J]. 中國人口·資源與環境, 2014, 24(7): 157-164. [MA Limei, ZHANG Xiao. Spatial effects of regional air pollution and the impact of industrial structure[J]. China population, resources and environment, 2014, 24(7): 157-164.]

[33]王懷成, 張連馬, 蔣曉威. 泛長三角產業發展與環境污染的空間關聯性研究[J]. 中國人口·資源與環境, 2014,24(3): 55-59. [WANG Huaicheng, ZHANG Lianma, JIANG Xiaowei. Study on evolution of industrial and pollution gravity centers and its spatial correlation in pan Yangtze River Delta[J]. China population, resources and environment, 2014, 24(3):55-59.]

[34]VARIAN H R. A solution to the problem of externalities when agents are wellinformed[J]. The American economic review, 1994, 84(5):1278-1293.

[35]CANDELSANCHEZ F. The externalities problem of transboundary and persistent pollution[J]. Journal of environmental economics and management, 2006, 52(1): 517-526.

收稿日期:2016-11-02

作者簡介:黃策,博士,副教授,主要研究方向為微觀經濟學、公共經濟學。Email:huangce@swufe.edu.cn。

通訊作者:劉蓉,博士,教授,博導,主要研究方向為公共經濟與政策、公共品與公害品。Email:liurong@swufe.edu.cn。

基金項目:中央高校基本科研業務費創新團隊項目“公害品理論與政策研究”(批準號:JBK130507);中央高校基本科研業務費專項資金項目“外溢性公共品視角下跨界污染治理的多邊補償機制研究”(批準號:JBK1507027);中央高校基本科研業務費重大基礎理論研究項目“外溢性地方公共品的責任分配與供給機制研究”(批準號:JBK151123);中央高校基本科研業務費青年教師成長項目“跨界污染治理的中央與地方政府責任劃分研究”(批準號:JBK160102)。