人民幣實際有效匯率、匯率波動與房價關系分析

2017-03-08 15:41:59于志超

經營者 2017年1期

關鍵詞:匯率

于志超

摘 要 本文通過分析匯率影響房價的機制,利用人民幣的實際有效匯率指數和房價共116個數據(2012.01~2016.10),運用PARCH模型求出人民幣匯率波動的度量,建立向量自回歸模型(VAR),并使用協整、Granger因果檢驗、脈沖響應進行分析。研究結果表明:第一,人民幣升值會促進房價上漲;第二,房價上漲會抑制人民幣升值;第三,擴大人民幣匯率波動幅度短期內使得房價下降,長期內使得房價上漲。

關鍵詞 房價 匯率 VAR模型 PARCH模型 協整 格蘭杰因果檢驗

一、引言

一路飆升的房價,特別是一、二線城市的房價一直是大家討論的熱點問題。從2012年1月以后的數據來看,人民幣實際有效匯率確實在不斷升高,但是中國也采取了相應的政策進行反擊,從而穩定匯率。

我國外有人民幣升值的壓力,內有房價不斷走高的逼迫,如何有效并且快速地處理二者之間的關系顯得尤為重要,本文對于人民幣匯率和房價的關系的研究具有一定的指導意義。

二、文獻綜述

就匯率和房價的關系問題,國內外學者也做出了許多貢獻。Benson等(1997)運用多元線性回歸方法,利用房價指數數據發現,加元對美元的匯率和溫哥華附近的市場條件對羅伯茨地區的居民住宅價格影響非常顯著。Earl D. Benson等(1999)利用ARMA的方法,利用美國1984~1994年的匯率數據對美國Bellingham的累計房價指數進行檢測,結果發現:美元匯率每上漲1%,在3~6個月后房價指數上漲0.77%。

趙曉丹(2007)采用2000~2005年的季度房價、人民幣實際有效匯率、GDP、城鎮居民平均可支配收入建立了時間序列模型,結果顯示人民幣實際有效匯率與房價存在負相關,即人民幣實際有效匯率每下降1%,房價約上升1%。

由此可見,不同的學者通過建立不同的模型,運用不同的數據得到了不同的結論,這也反映出了房價和匯率之間關系的復雜性。而本文的目的在于通過運用最新數據,分析我國匯率改革和成為世界第二大經濟體后,近幾年的人民幣實際有效匯率和房價的關系。2016年10月1日,人民幣加入SDR,使得人民幣幣值變化更加撲朔迷離。

三、理論假說

新開放宏觀經濟學認為資本市場和外匯市場具有互動關系,外部沖擊會通過外匯市場的傳導引發資產價格的變動。一般而言,人民幣幣值的變動會通過流動性效應、預期效應、避險效應影響房價。

(一)流動性效應

主要表現在境外資金對本國房地產市場的投機活動。當本國貨幣有升值預期或持續升值時,外國投機資本將流入本國,期望獲得本國貨幣升值和房地產價格上升帶來的雙重利潤。

(二)預期效應

在此將外國人購買中國房地產視為投機活動,當房地產價格上升至一定高度時,與股市類似,外國投機資本會撤離,從而使得人民幣貶值,而房地產價格由于慣性可能會繼續走高。

(三)避險效應

當人民幣幣值波動幅度加大時,東道國房價在短期內下降;但從長期來看,房價會上升。

通過以上效應,我們可以得到以下假說:

假說1:人民幣升值會引起房價上升。

假說2:房價上升會抑制人民幣升值。

假說3:擴大人民幣匯率波動幅度在短期內會降低房價,在長期內會使房價升高。

四、實證分析

(一)變量選取與數據處理

基于上述理論,本文對人民幣實際有效匯率指數和匯率波動對于我國房價的影響進行實證分析,并檢驗以上觀點的可行性。變量有:人民幣實際有效匯率指數(CEER)、人民幣匯率波動(VARI)、房價(HP)。其中,人民幣實際有效匯率的數據來源于中國金融信息網;人民幣匯率波動是通過對CEER進行PARCH處理而獲得;對于房價,本文將其視作商品房銷售額和商品房銷售面積的比值(房價=商品房銷售額/商品房銷售面積),商品房銷售面積和商品房銷售額的數據均來自國家統計局官網。對于每年一月份不進行統計的數據,按照線性插值法補上。

本文選取的樣本時間區間為2012年1月至2016年10月,共58個樣本數據。對于房價,通過取其自然對數使其更加線性化,并且不會改變原有的協整關系。而對于人民幣實際有效匯率指數,則不能取自然對數,因為這將會對它的異方差產生干擾,從而影響對人民幣匯率波動這一變量的取值。因此,處理后的三個變量分別為:LnHP,VARI,CEER。

本文采用的計量軟件為EViews9.0。

(二)人民幣匯率波動指標的求取

由于人民幣匯率波動特征無法直接獲得,本文將通過計量經濟學模型對其進行顯示。目前常用的估測匯率波動的計量模型有:第一,隨機游走模型;第二,AR模型;第三,GARCH及其拓展模型。經過多次比較,本文采用PARCH模型。

由于線性回歸模型一般有擾動項零均值、同方差的假定,這對于匯率的時間序列變動的參考意義不大。為了解決這個問題,Engle(1982)提出的自回歸條件異方差(ARCH)模型對于描述匯率的時間序列很有用。Bollerslev(1986)在ARCH模型中增加了自回歸項,對ARCH模型的條件方差函數進行拓展,得到GARCH模型。但是,GARCH模型未能充分捕獲高頻匯率序列高峰厚尾的特征,為此,本文使用PARCH模型。條件方差函數用PARCH(p,q)模型表達如下:

本文采用PARCH(1,1)模型分別對條件方差的滯后值和擾動項平方的滯后值進行估值,并把以此求得的方差作為人民幣匯率波動的度量。結果如方程(2)、方程(3)。

(三)變量的平穩性檢驗和協整檢驗

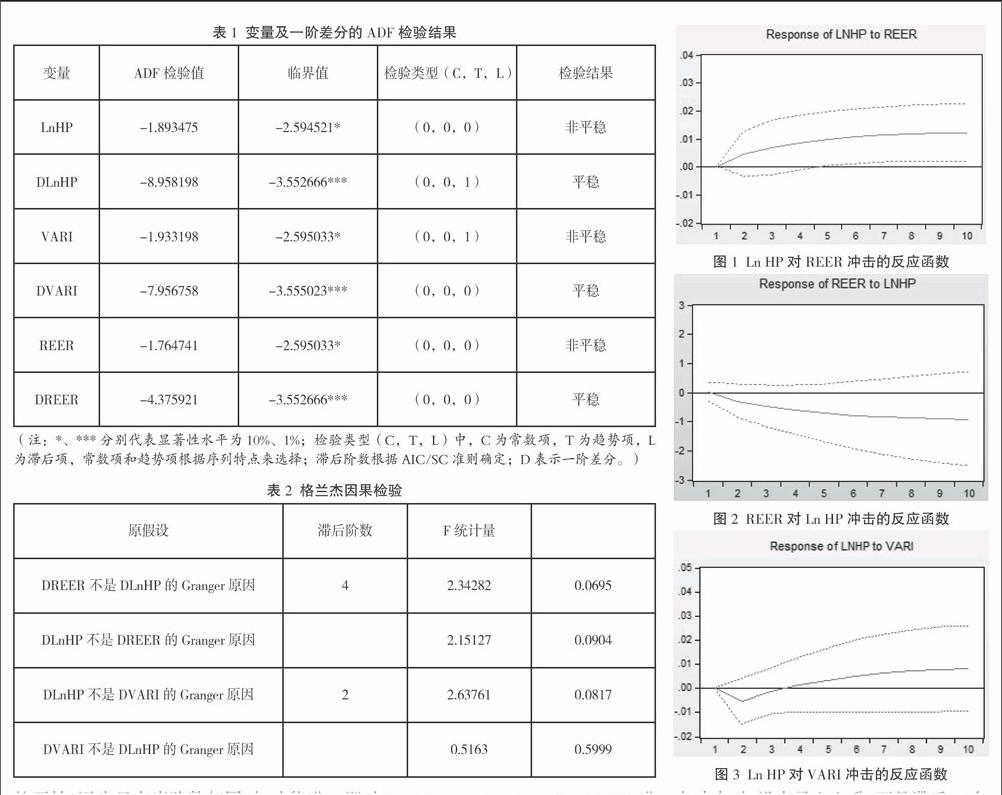

時間序列的平穩性檢驗是模型分析的開始,因為只有當階數相同時,才能進行各個變量之間的關系的相關分析。下面采用ADF單位根檢驗來檢驗變量的平穩性。檢驗結果如表1。

ADF檢驗結果表明,變量序列LnHP、REER、VARI都在10%的顯著性水平上,存在單位根,即為非平穩序列。而它們的一階差分序列均在1%的顯著水平上,為平穩序列。在單整基礎上,再對變量做協整檢驗。

對協整變量正規化,得到:(1,-0.0107,0.0256),其對應的協整關系為:

Ln HP =0.0107REER-0.0256VARI+7.5734 (4)

(8.7375) (-4.5184) (54.7175)

從(4)式可以看出各系數均通過顯著性為1%的T檢驗。在長期關系中,人民幣實際有效匯率指數、房價、人民幣波動存在穩定關系。

當人民幣有效匯率每上升1個百分點,房價將上升0.1076個百分點;當人民幣匯率波動幅度擴大1個百分點,房價將下降0.0259個百分點。

由于該模型的P值較小,因此本文不對此模型進行誤差修正處理。

(四)變量間格蘭杰因果關系檢驗

由于格蘭杰因果檢驗要求同階單整滿足協整關系,對Ln HP和VARI,Ln HP和REEP的一階差分序列進行格蘭杰檢驗,即對DLn HP、DVARI、DLn HP、DREEP進行格蘭杰檢驗,結果如表2。

由表2可知:第一,房價(HP)的變動量與人民幣實際有效匯率指數(REER)的變化量有雙向因果關系,人民幣實際有效匯率指數(REER)的變化將有超過90%的可能影響房價(HP)的變化,房價(HP)的變化也將有超過90%的可能影響人民幣實際有效匯率指數(REER)的變化;第二,房價(HP)的變動量與人民幣匯率波動(VARI)的變化量有單向因果關系,人民幣匯率波動(VARI)的變化將有超過90%的影響房價(HP)的變化,反之則不然。

(五)脈沖響應

在VAR模型的標準式中,擾動項也稱為信息,脈沖響應函數描述了任意一個變量的擾動如何通過模型影響其他變量,最終又反饋到自身的過程。以下為運用脈沖響應函數來分析房價自身、房價和人民幣有效匯率指數、房價和人民幣匯率波動的短期動態關系。脈沖響應圖像如圖1、圖2、圖3所示,其中實線部分為計算值,表示脈沖響應函數;虛線部分為脈沖響應函數加減兩倍標準差的置信帶;橫軸表示沖擊作用的滯后月數,縱軸表示各自的時序指數。

由圖1知,房價在開始階段受到來自人民幣有效匯率指數的一個標準差的正向沖擊時,沒有馬上上升,而是滯后1.5個月后才開始上升,上升至2.5個月后,上漲趨勢會出現變緩趨勢,最后穩定在2.1個百分點左右,即房價受到來自人民幣有效匯率指數的正向沖擊,房價會上升2.1個百分點。顯然,假說1是成立的。

由圖2知,人民幣有效匯率指數在開始階段受到來自房價的一個標準差的正向沖擊時,沒有馬上下降,而是在1.5個月后開始下降,在5個月后穩定在-1.1個百分點,即人民幣有效匯率指數受到房價一個百分點的正向沖擊,人民幣有效匯率指數會下降1.1個百分點。顯然,假說2是成立的。

由圖3知,房價在開始階段受到來自人民幣匯率波動幅度一個標準差的正向沖擊時,沒有馬上上升,而是在1.5個月后開始下降,下降至2.5個月后開始上升,至第4個月為0,最后穩定在0.8個百分點。從長期來看,人民幣匯率波動會導致房價的上升。顯然,假說3是成立的。

(作者單位為山東科技大學經管學院)

參考文獻

[1] 高波,毛中根.匯率沖擊與房地產泡沫演化:國際經驗及中國的政策取向[J].經濟理論與經濟管理,2006(07):38-43.

[2] 鄧永亮.人民幣升值、匯率波動與房價調控[J].經濟與管理研究,2010(06):43-50.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16