新三板市場發展現狀與特點

2017-03-06 09:01:12李秀麗

環球市場 2017年35期

李秀麗 劉 暢

黑龍江八一農墾大學會計學院

一、新三板市場與中國其他場內市場發展現狀對比

1.新三板市場制造業及信息技術企業集中

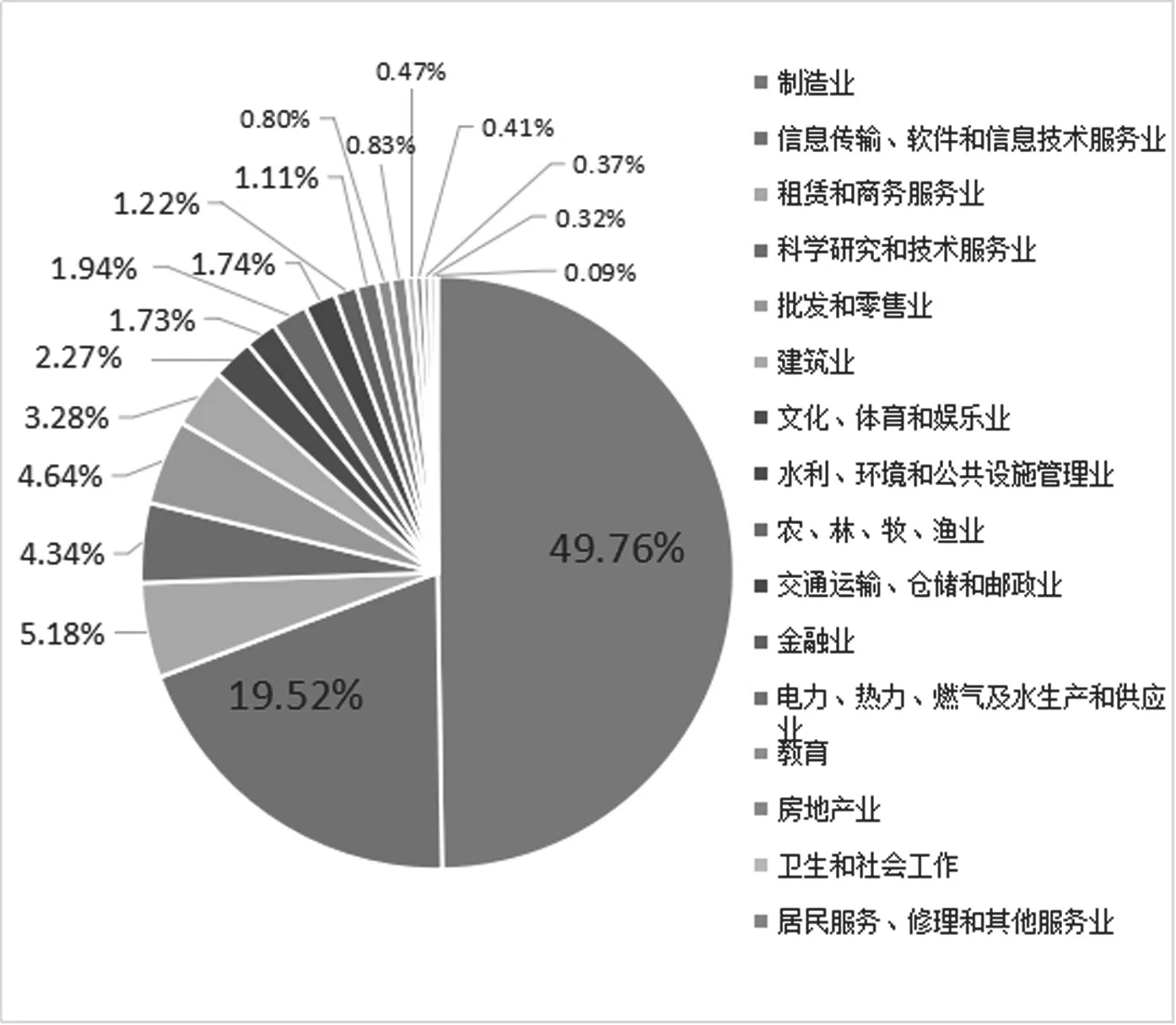

根據《上市公司行業分類指引》(證監會)將企業劃分為19個大類行業,2017年底新三板掛牌公司達11693家,行業從早期12個行業門類當前已經覆蓋了所有的行業門類,地區覆蓋了境內所有的省會。其中制造業企業在所有掛牌企業中占據的比例為49.76%,緊隨其后的是信息傳輸、軟件與信息技術服務業,兩個板塊在所有掛牌企業中占據比例為69.28%,包括了8100家企業。(見圖1)

而新三板與創業板,二者的定位基本相同,大部分都是科技型、創新型企業,所以其市場行業分布最為相似,即信息傳輸、軟件和信息技術服務業占比較高,具有較強的科技性。同時,相較其他板塊企業而言,在新三板中,傳統制造業占據的比例相對較低,而信息技術類企業占據的比例較高,為19.52%,是中小板、主板的 3.26、5.61倍,企業數量是創業板的18.26倍。此亦基于側面體現了其具有非常大的發展空間,創新性較為突出。

2.新三板企業規模小但盈利能力強

新三板市場作為場外市場,截至2017年8月18日其已掛牌新三板11523家公司中,中小微企業占比94%,至2017年12月31日所有企業中,其2017年平均總股本6034.96萬股,僅為中小板、創業板企業的7.14%、13.13%。但是,從盈利能力角度看,2016年新三板企業其平均凈資產收益率(加權)則為 19.21%,是中小板、創業板企業的 2.04、1.59倍,反映了中小企業廣闊的獲利空間。

3.新三板企業資金面緊張且負債率高

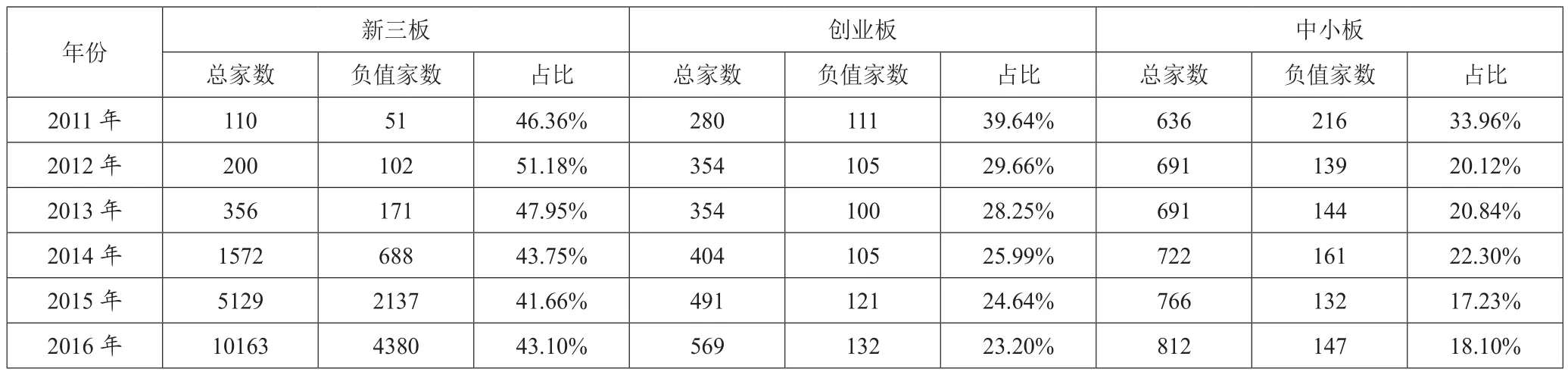

基于表1-2,我們能夠清晰地看到,相較創業板與中小板而言,新三板企業經營活動現金流為負值的比例及資產負債率都比較高,此表明其在資金上基本上都面臨著資金不足的問題,依靠大量的負債來保證自身的有序運營,進而導致運營風險大幅上升。

二、新三板市場的發展特點

新三板正由量變到質變轉換進行時。2016年12月份,新三板掛牌公司數量突破萬家。第一階段量的擴張已完成,第二階段為通過制度設計實現質的提升。政策需穩步推出,這存在一個回暖期,改變目前局面的同時,應杜絕過去新三板受政策利好而出現的暫時火爆情況,以激發新三板持續穩定的發展潛力。

1.掛牌企業數量增長回歸理性

新三板告別爆發式增長,進入緩增長的時代。截至2017年12月31日,新三板掛牌企業達11693家,總市值已經達49404.56億元,同比增長15.05%、21.81%,由2014年、2015年擴容以來的井噴式增長過后,2017年掛牌企業家數增長放緩,相較上一年度而言新增掛牌企業1530家。新增企業數量基本上已經回到一個較為理性的狀態,退市常態化,優勝劣汰效應浮現。

圖1 2017年新三板企業行業分布情況

表1 2014-2016 年各板塊企業的經營活動現金流凈額為負值情況

表2 各板塊企業資產負債率情況

2.市場制度建設提速,流動性有待提高

新三板市場進入提質發展新階段。2017年9月22日,股轉公司聯合深交所、上交所共同發布了《創新創業公司非公開發行可轉換債券業務細則(試行)》通知,其中規定,發行人為新三板的,唯有創新層的企業才具備資格來發行可轉換債券,并且能夠在深交所與上交所進行交易。此舉,拓寬了新三板公司的融資渠道,此后,多家創新層公司發布可轉債發行方案。2017年12月22日,新三板迎來2003年以來最重要改革,信批制度、交易及分層改革落地,中國版的“納斯達克”雛形初現。信批制度方面,基礎層仍遵循原有披露要求,而創新層將從嚴要求;分層制度方面,凈利潤標準降低,營收標準提高,共同準入標準的合格投資者不低于50人,并將維持標準改為以合法合規為主;交易方式方面,協議轉讓取消,集合競價交易方式被推出。

201 7年新三板企業共實現股權融資2725次,募集的資金達1336.25億元,2016年新三板融資金額及股票發行次數同比分別增長14.37%、14.62%,平均單次融資達4730.92萬元,從圖4中可看出2017年新三板市場融資功能有待提高。2017年整年市場股票轉讓的成交數量達433.22億股,成交金額達到2,271.80億元,同比分別增長19.14%、18.80%;二級市場平均市盈率為30.18倍,市場整體換手率從2016年的20.74%下降至13.47%。

3.貨幣市場融資為主,資產證券化、可轉債初步形成

約五年期間,新三板的股權融資約3900多億元,涉及6000家企業,平均每家單次融資額度在4500萬元左右。新三板掛牌企業數目已領先于全球各大交易所,且企業的融資需求十分旺盛。一批處于研發階段還未盈利的企業在新三板獲取了融資的機會,這讓中小微企業的股票發行交易經過新三板市場找到了價格之錨。

至2016年12月31日,新三板(10163家)的所有投入資本賬面價值達1.4萬億元;其中,未償帶息債務0.37萬億,權益融資1.04萬億,帶息負債與投入資本之比約26%。債券發行僅占10%,帶息債務的絕大部分是銀行借款。

與股權投資市場相比,債券市場要小許多。2015與2016年,新三板新增的債券融資凈額是148億元和154億元,僅占定向增發的9.1%和9.8%。2017年,截至11月22日,新增企債凈額為112億元,占定增融資(1118億元)10%。

雖然在資本市場企業債券融資功能有限,但融資功能更多體現在貨幣市場上。事實上,新三板企業債券(含短期)每一年發行額逐步上升,至2016年已達到634億元;2017年初至12月,發行額達到902億元。

縱觀2014-2017年新三板企業債券類型,可發現其幾個趨勢:第一,資產證券化和可轉債等非傳統類產品初步形成。第二,同業存單占比逐步上升,2017年同業存單占固定收益總發行額的2/3,相比之下,金融債的占比下降。第三,公司債、企業債的發行呈現出不斷上升的趨勢。

三、結論

以往的五年間,新三板市場已實現量的積累。從發展現狀及發展特征兩方面來看,未來新三板市場發展將進入新常態。對擬掛牌上市的中小企業而言,新三板設置包容性的企業掛牌準入條件,基于中小微企業的需要設置了快速、小額、靈活多元的持續機制,同時,完成了基層設施、市場制度體系的構建,且新三板為大量有融資需求的中小微企業提供了融資渠道,拓寬了中小企業的發展前景。

[1]劉平安,劉易之.新三板:成就、問題與方向[J].銀行家,2017,(11).

[2]丘峰.新三板企業治理結構與成長性的關系研究[J].中國國際財經(中英文 ),2017(16).

[3]王重潤,王贊.“新三板”掛牌企業融資效率分析[J].上海金融,2016(11).

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26