對會計確認定義的本質性探討

2017-03-03 18:19:02嚴夢珺

財稅月刊 2016年9期

在財務會計的各環節中,作為起始環節的會計確認是為整個會計信息系統服務的,解決著財務會計應該收集和輸入什么信息的問題,并自然地決定著最終對外報告和傳遞的信息的性質與內容。然而,即使作為整個財務會計系統的基礎和前提,與財務會計的其他環節相比,會計確認卻是我國理論界很少進行系統研究的一個問題。

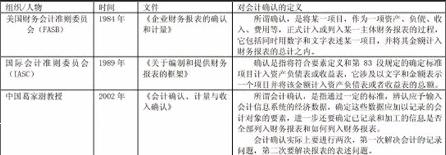

一、會計確認的權威定義

自20世紀20、30年代起,少數會計學者開始使用確認一詞。如佩頓在《會計綱要》中提出了用來描述收入實現的收入確認一詞。在當時,確認的含義與辨認、實現等詞并沒有明顯地區分開來。直到20世紀80年代,對會計確認的名詞性解釋才變得規范化、清晰化,以下是對會計確認的幾個權威定義。

以上權威性定義都意圖根據會計確認的過程(即如何操作)以及會計確認的目標(即達到怎樣的目的)這兩個方面來對會計確認“下定義”。具體而言,基于會計確認的最終目的是確定財務報表的列報內容,會計確認可以分為初始確認、后續確認和終止確認三個階段。

在初始確認階段,要進行的第一步操作是“應否”,即篩選出最有用的數據和信息進入會計信息系統。在該階段,還要進行的第二步操作是“何時”,即能夠進入會計信息系統的數據,是在本期進入還是在以后期間進入,要有一定的標準。總而言之,本階段目標就是收集正確的會計數據。在后續確認和最終確認階段,要進行的第三步操作是“如何”,即為了更準確地確定財務狀況和財務成果。這兩個階段所要進行的是與數據以及財務報表有關的列報的內容和方式的選擇。或者說已經記入賬戶中的數據和內容有哪些以及以何種方式列報,最后達到會計確認的終點。總而言之,最后兩個階段的目標就是對會計數據進行正確的展現和對會計報表進行正確的列報。

綜上所述,會計確認是為達到會計目標而對會計對象按照一定標準進行選擇的過程。會計確認的真正目的在于為實現會計目標服務,它是由會計系統圍繞會計目標發生作用的特性所決定的。

二、會計確認定義“本質性”推導

三個階段出現了三個疑問詞“應否”、“何時”、“如何”。即在會計確認的全過程中,沒有任何“規定”或者“規范”對該過程進行條條框框地硬性束縛,而是留有很大的選擇空間。也就是說,會計確認本質就是會計執業人員的一種選擇判斷,在一定的范圍內,究竟哪些項目應當何時進入財務報表內列報,或者經由其他財務報告披露,也就需要事先確立某種明確而一致的標準,甚至可以說這種劃分本身就是以一種確認或判斷為起點的,會計確認進行的就是這樣的一種劃分。

(一)對能進入報表系統的項目的選擇判斷

在此仍舊以美國財務會計準則委員會(FASB)以及國際會計準則委員會(IASC)為基準探討能進入報表系統的項目的判斷的標準。

綜上所述,一個會計事項要予以確認,判斷標準為:(1)符合會計要素的定義;(2)具有相關性和可靠性;(3)能夠可靠地計量。對此,我們必須明確以下幾點:

(1)會計要素的定義是會計確認的首要標準,其前提是會計要素能把所有的會計對象進行具體化。

(2)可計量性作為會計確認標準之一,它并不意味著只能采用貨幣計量。

(3)會計事項的可靠性和相關性是會計信息可靠性和相關性的基礎,在此基礎上,會計信息的充分性和可比性才具有現實意義。因此,會計系統要確認的一個會計事項,它必須是可靠的且相關的會計事項。

(二)對項目應列入何種要素的選擇判斷

會計要素是根據交易或者事項的經濟特征所確定的財務會計對象的基本分類。因此,對于選定的項目應列入何種要素,判斷標準如下:

(1)資產的確定條件:①與該資源有關的經濟利益很可能流入企業;②該資源的成本或者價值能夠可靠地計量。

(2)負債的確認條件:①與該義務有關的經濟利益很可能流出企業;②未來流出的經濟利益的金額能夠可靠地計量。

(3)所有者權益的確認條件:主要依賴于資產和負債的確認。

(4)收入的確認條件:①與收入相關的經濟利益應當很可能流入企業;②經濟利益流入企業的結果會導致資產的增加或者負債的減少;③經濟利益的流入額能夠可靠計量

(5)費用的確認條件:①與費用相關的經濟利益應當很可能流出企業;②經濟利益流出企業的結果會導致資產的減少或者負債的增加;③經濟利益的流出額能夠可靠計量④

(6)利潤的確認條件:主要依賴于收入、費用、利得和損失的確認。

(三)對何時應當在報表中填列的選擇判斷

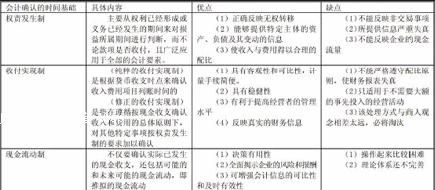

會計確認同時包括時間確認,即何時記錄和在報表中列示。從各國現行會計理論和實務來看,會計確認的基礎通常有三種:收付實現制、權責發生制和現金流動制。目前大多數國家采用的是權責發生制。在此,給出以下表格來說明時間確認的判斷基準:

21世紀及其未來社會是以知識經濟為主導的社會,有圖表可知,雖然單用權責發生制或者現金流動制,都能得到令人滿意的效果。但是,正如會計準則的制定是各種經濟利益集團斗爭與妥協的產物一樣,會計確認的時間基礎也受著多方面的制約。展望未來,眾多創新金融工具被廣泛應用,加上各種市場交易的創新,風險和報酬不再是隨著交換行為的發生而立即轉移,明確的交易日期也變得模糊起來。實行以權責發生制為主,現金流動制為輔,兩者相互結合,相互補充的會計模式才是未來會計確認基礎的發展方向。至于現金流動制能不能從輔助地位上升至主導地位,主要取決于未來該確認基礎的理論體系是否能夠被完善。

綜上所述,既然會計確認實質上是會計執業人員的一種選擇判斷。同時,FASB、IASC和中國葛家澍教授的權威定義又都是有缺陷的:即對會計確認的定義已經涵蓋了計量、記錄和報告的內容,定義太過寬泛和模糊。故在此提出一種新的觀點,即江西財經大學會計學院劉駿教授的觀點,也是本人最贊同的觀點。他提出確認可用會計分錄來解釋:會計確認是解決會計分錄三要素中的兩要素,即借貸方向和科目。換言之,確認是解決這樣幾個問題:(1)交易或事項要不要進入會計信息系統(依據是確認標準);(2)何時進入(依據是兩制);(3)進入何種科目(依據是要素定義);(4)記賬方向(依據是借貸記賬規則)。

參考文獻:

[1]劉駿.財務會計理論研究.2009

[2]葛家澍.會計確認、計量與收入確認.2002

[3]馬曙光.審計署 吳聯生. 北京大學 會計確認若干基本問題探討.2002

[4]鄭偉.會計確認理論缺陷及其改進 2015(1)

[5]方正生.會計的確認與計量[J].中南財經大學學報,2000(3).

作者簡介:

嚴夢珺,1996年4月8日,江西吉安,江西財經大學,主要研究方向:有理論型會計和實用型會計、審計、計量經濟。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

民生周刊(2020年13期)2020-07-04 02:49:22

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

華人時刊(2018年23期)2018-03-21 06:26:00

專用汽車(2016年4期)2016-03-01 04:13:43

山東青年(2016年1期)2016-02-28 14:25:25

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37