電信行業“營改增”效應分析

2017-02-17 16:53:42蔡靜

中國管理信息化 2017年2期

關鍵詞:成本

蔡靜

[摘 要]本文以甘肅省移動公司為例,結合具體的測算分析,闡述“營改增”對電信業收入、成本、稅負產生的影響,甘肅省移動公司應對“營改增”的方式及存在的問題,并提出改進意見,以期促進電信業健康發展。

[關鍵詞]電信業;營改增;收入;成本;稅負

doi:10.3969/j.issn.1673 - 0194.2017.02.002

[中圖分類號]F812.42;F626 [文獻標識碼]A [文章編號]1673-0194(2017)02-000-02

電信業“營改增”是國家“營改增”進程中的重要一環。根據《財政部國家稅務總局關于將電信業納入營業稅改征增值稅試點的通知》(財稅[2014]43號)文的規定,電信業于2014年6月1日起納入營業稅改征增值稅試點范圍。提供電信服務的單位和個人作為增值稅的納稅人,區分基礎電信服務和增值電信服務分別適用11%和6%的差異稅率。2016年5月1日起全面實行“營改增”,給電信業帶來了新的機遇和挑戰。截至目前,電信業“營改增”已經近兩年,具體的實施效果怎樣,給甘肅省電信業帶來了怎樣的影響,本文以甘肅省移動公司為例,對以上問題進行分析。

1 “營改增”對甘肅省電信業稅負的影響

1.1 營業成本降低

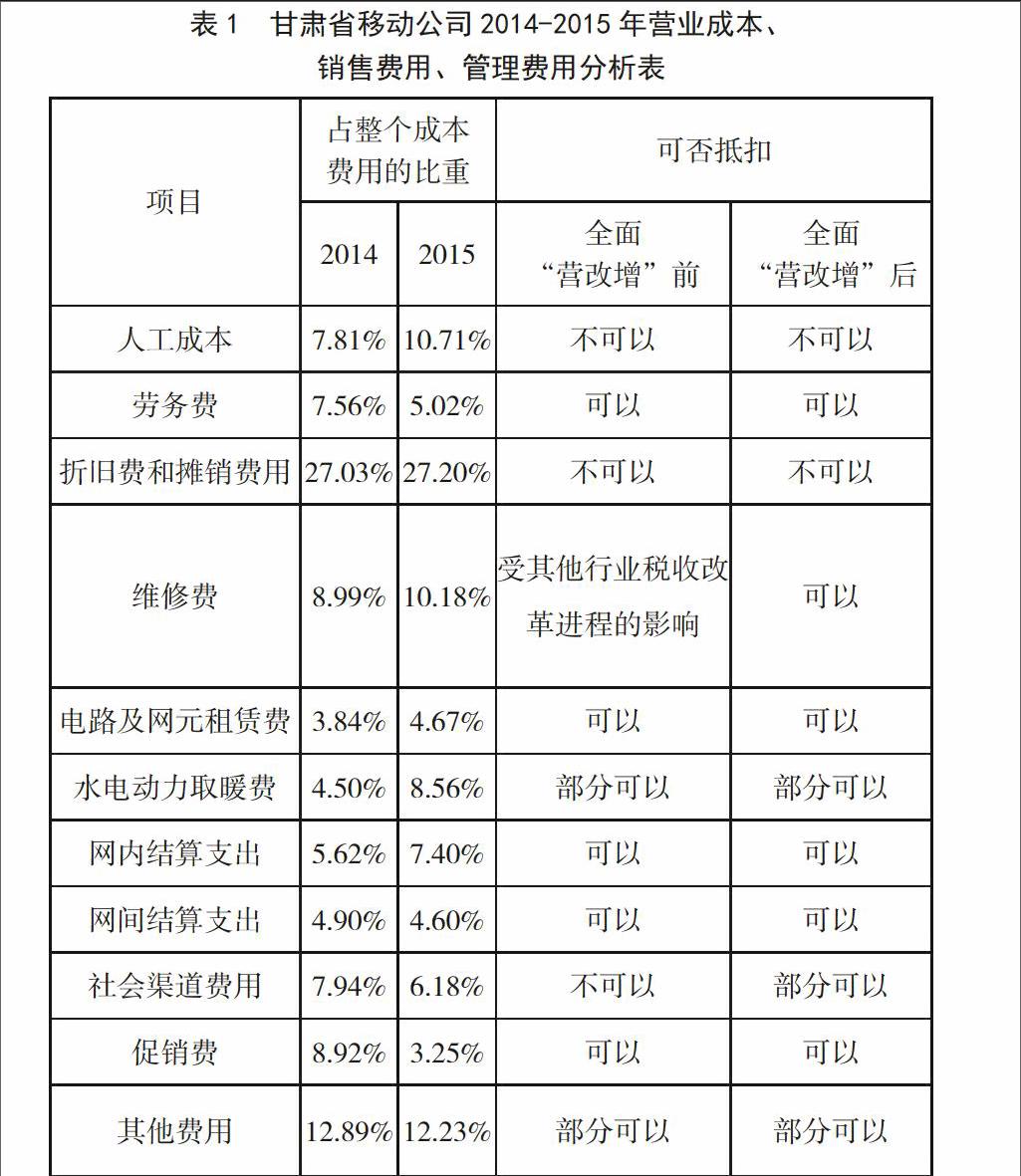

電信業實行“營改增”后,部分成本費用在取得增值稅專用發票后可計算增值稅進項稅額進行抵扣,使電信業的營業成本有所降低。但分析電信業成本費用的構成后發現,成本費用中能計算抵扣進項稅額的項目有限,營業成本降低的空間不大。以甘肅省移動公司2014-2015年年報數據為例,將其利潤表中的營業成本、銷售費用、管理費用按照性質分類后加以分析,見表1。

由表1可以看出,①全面“營改增”之前,不可以抵扣進項稅的項目占營業成本的比重在2014年為51.77%,在2015年為54.27%,此計算暫不考慮部分不可以抵扣進項稅的項目,屬于比較樂觀的情況。甘肅省移動公司的運營成本中可供抵扣的項目有限,比重達不到50%,成本降低的空間狹窄,縮小了企業的利潤空間。②2016年5月1日全面實施“營改增”之后,所有行業以及銷售無形資產、不動產全部繳納增值稅,同時也擴大了電信業增值稅進項稅的抵扣范圍,給電信業帶來了新的契機。根據表1所列,首先,建筑業納入“營改增”,電信企業發生技改工程、維修安裝等只要取得合法的抵扣憑證,均可以進行抵扣;其次,社會渠道費用納入可抵扣項目,可是,在實務中,由于大部分代理商為其他個人,無法取得增值稅專用發票,因此,電信企業社會渠道費用只有部分能夠抵扣進項稅;最后,其他費用中的物業管理費、職工教育培訓費、住宿費、不動產租賃費等在取得增值稅專用發票后可抵扣進項稅額。可見,全面“營改增”后,擴大了電信業的抵扣范圍,暫不考慮部分不可以抵扣進項稅的項目,不可以抵扣進項稅的項目占運營成本的比重在2014年為34.84%,在2015年為37.91%。相比全面“營改增”前,企業成本降低的空間及利潤空間都有所擴大。

1.2 短期內稅負上升

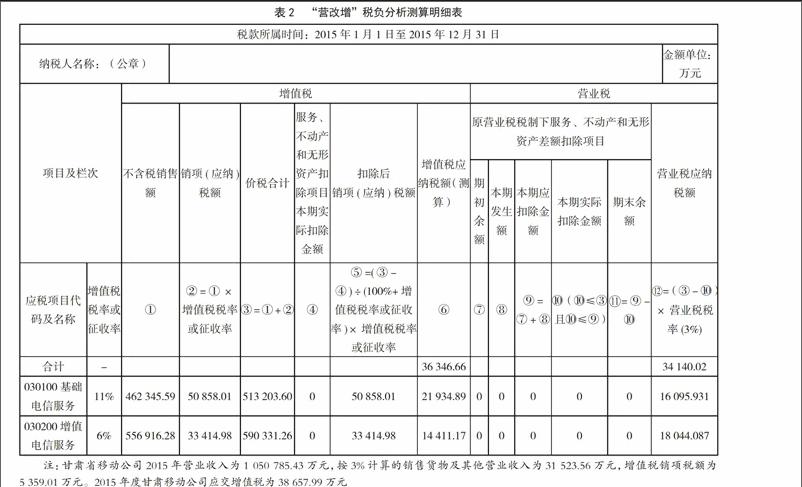

第一,實行“營改增”前,電信業按照3%的營業稅稅率繳納營業稅,“營改增”后,基礎電信服務按照11%的增值稅稅率,增值電信服務按照6%的增值稅稅率計算銷項稅額。甘肅省移動公司的年報數據中沒有按照基礎電信服務和增值電信服務對電信業務進行劃分,無法從年報數據中得到確切的信息。通過甘肅省移動公司增值稅申報信息,了解到目前甘肅省移動公司增值業務收入占營業收入的比重已經過半,2015年為53%,基礎業務收入占比為44%,銷售貨物等其他營業收入占比為3%。因此,本文運用此數據信息對“營改增”后甘肅省移動公司的稅負進行測算。由于電信業是2014年6月1日起實行“營改增”,所以甘肅省移動公司2014年年報數據中營業收入在6月1日前屬于含稅收入,6月1日后為不含稅收入,營業收入口徑不一致,無法進行準確的稅負分析,故本文僅提取其2015年的年報數據進行稅負測算,見表2。

由表2可以看到,“營改增”后甘肅省移動公司基礎電信服務的“營改增”稅負有所增加,增減幅度為36.28%;增值電信服務的“營改增”稅負有所減少,增減幅度為-20.13%。因此,總體上看,“營改增”后稅負有所上漲,增減幅度為6.46%。

根據甘肅省移動公司的年報數據,2015年甘肅省移動公司運營成本(包括營業成本、銷售費用、管理費用)為824 196.82萬元。假定不考慮營業外收支,成本中不可以抵扣的比例為54.27%,利用上述數據,進行進一步分析。

“營改增”前企業稅負=營業稅+城市維護建設稅+教育費附加+地方教育費附加+企業所得稅=34 140.02+34 140.02×(7%+3%+2%)+[513 203.6+590 331.26-824 196.82×54.27%-824 196.82×45.73%×(1+17%)-34 140.02×1.12]×25%

=82 493.66萬元

“營改增”后企業稅負=增值稅+城市維護建設稅+教育費附加+地方教育費附加+企業所得稅=36 346.66+36 346.66×(7%+3%+2%)+(462 345.59+556 916.28-824 196.82-

36 346.66×0.12)×25%=88 384.12萬元

可見,“營改增”后,甘肅省移動公司2015年企業稅負有所上漲,上漲幅度為7.14%。

第二,全面“營改增”后,加大了電信企業進項稅的抵扣力度,企業稅負有所降低。沿用甘肅省移動公司2015年的數據,假設增加的可以抵扣進項稅的應稅項目稅率統一為6%,成本中不可以抵扣的比例為37.91%。

全面“營改增”后應繳增值稅=[36 346.66-824 196.82×(54.27%-37.91%)÷(1+6%)×6%]=28 714.29萬元。

全面“營改增”后企業稅負=增值稅+城市維護建設稅+教育費附加+地方教育費附加+企業所得稅=28 714.29+

28 714.29×(7%+3%+2%)+{462 345.59+556 916.28-

[824 196.82-824 196.82×(54.27%-37.91%)÷(1+6%)×6%]-28 714.29×0.12}×25%=81 972.93萬元。

可見,全面“營改增”后,甘肅省移動公司的稅負會有所降低,降低的比例為7.25%,由于上述計算過程是按照6%的稅率計算,實際中還有一些項目適用于11%,因此,具體的降低幅度要看甘肅省移動公司采取措施控制成本,優化經營管理的幅度。

2 優化電信行業經營管理的措施

甘肅省電信運營商在2014年6月“營改增”及2016年5月全面“營改增”后,為適應新的稅收政策,降低稅收成本,從經營管理方面著手,采取了一系列的措施優化經營管理,獲取稅收效益。

2.1 合理選定后續服務合作商

在合作商選擇方面,必須考慮合作商的資質情況,選擇和能開具增值稅專用發票的合作商合作。現階段,甘肅省移動公司面臨大量的社會渠道費用無法抵扣的問題。由于代理商基本上為小規模納稅人或其他個人。對于其他個人而言,無法提供增值稅專用發票,故甘肅省移動公司也無法進行抵扣;對小規模納稅人而言,需到國稅局代開增值稅專用發票方可抵扣。由于代理商數量多,管理起來比較困難,雖然可以匯總代開,但是還是有大量的傭金無法及時抵扣,降低了企業的稅收效益。因此,甘肅省移動公司應一方面減少與其他個人的合作,另一方面規范對小規模代理商的管理,以提高企業的稅收效益。

2.2 合理安排成本構成

從本文的分析中可以看到,電信業企業增值稅稅負的大小與可抵扣的增值稅進項稅額的大小密切相關。電信業的主要成本是人工成本、折舊攤銷及固定資產的投資。人工成本和折舊攤銷是不能進行進項稅額抵扣的,但是購置固定資產的進項稅額可以抵扣。全面“營改增”后,購置不動產憑取得的增值稅專用發票也可以進行抵扣。因此,電信企業一方面應合理安排企業的支出,充分利用可抵扣成本,盡量縮減不可抵扣成本,加大可抵扣成本在總成本中的比重;另一方面合理安排固定資產投資期間,在經營管理過程中考慮不同區域、不同主體、不同時間的投資,以實現稅收效益的最大化。

主要參考文獻

[1]高培勇.“營改增”的功能定位與前行脈絡[J].稅務研究,2013(7).

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06