金字塔結構、多元化經營與公司績效關系研究

2017-02-17 05:50:20西藏大學財經學院金措

財會通訊 2017年3期

西藏大學財經學院 金措

金字塔結構、多元化經營與公司績效關系研究

西藏大學財經學院 金措

本文選取2011-2015年中國滬深兩市A股上市民營公司為研究樣本,以金字塔結構中的兩權分離度和層級為切入點,研究了多元化經營與公司績效之間的關系,并將多元化細分為相關多元化和非相關多元化,進一步分析了金字塔結構和多元化經營之間的交叉項與公司績效之間的關系。研究結果表明:金字塔結構與多元化程度顯著正相關;多元化程度與公司績效顯著負相關;掏空機制下,金字塔結構對多元化與公司績效的負相關起到促進作用。

金字塔結構 多元化經營 公司績效

一、引言

現階段,我國正處于經濟轉型的關鍵時期。市場機制尚未成熟,法律法規并不完善,公司往往會因為不同行業之間巨大的利潤差異,進行多元化經營來達到擴張規模、重新配置資源的目的,以此降低成本并獲得最大的自身利潤。相較于相關多元化,資本充足的民營公司更傾向于進行非相關多元化經營,涉及利潤大、風險高的不熟悉行業,多元化策略在公司的發展中起著越發重要的作用和影響。同時,由于本身的優勢,金字塔結構已經成為我國上市民營公司管理組織的標準配置。而公司最終追求的是最大化的利潤,一切都是以公司績效為中心的。因此,關于金字塔結構、多元化經營與公司績效三者關系的研究就顯得尤為重要。Baek等(2011)認為金字塔管理結構是大股東實現更大利益的重要機制。Wei(2012)認為金字塔結構中的兩權分離度越大,權益杠桿效果越強,大股東侵占小股東權益的動機就越強。金天、余易鵬(2011)認為多元化經營與公司績效之間顯著負相關。而蘇冬蔚則持有相反的觀點,即認為公司的多元化經營與公司績效顯著正相關。陳信元、黃駿(2010)認為多元化經營是公司擴大規模的重要途徑。張純、高吟(2013)發現兩權分離度會導致出現代理問題,從而促使公司高層進行多元化經營活動。張根明、李楊楊指出代理成本與公司績效之間顯著負相關。朱松林(2009)認為金字塔結構中的層級越多,越有利于掩飾終極控制人進行的利益轉移與掏空。頓日霞和薛有志(2013)認為終極控制人為獲得更大的自身利益,往往會進行多元化經營。蘇勇和張軍(2013)則認為兩權分離度越大,公司高層進行多元化經營活動的動機越小,比較傾向侵占小股東的利益來獲得最大的自身利益。根據上述國內外文獻綜述可以看出,現有的研究大部分主要集中在研究金字塔結構與公司績效、多元化與公司績效之間的關系,且已形成共識。但是,關于金字塔結構、多元化經營與公司績效三者之間關系的研究較少,忽略金字塔結構下多元化經營與公司績效之間、金字塔結構對多元化經營和公司績效的調節作用,沒有考慮不同管理結構下的多元化帶來的不同的公司績效。基于此,本文的研究具有理論和現實雙重意義。

二、理論分析與研究假設

金字塔結構通過放大資本的控制,使終極持股人可以用較小的所有權代價獲得最大化的控制權。金字塔結構用兩權分離度和控制層級作為衡量指標。兩權分離度大的公司在制定發展戰略時會在一定程度上受到終極持股人的影響,體現出較強的個人意愿和主張。為了實現利益的最大化,持股人進行多元化經營以達到利益的轉移,進而侵占多元化經營的利益,促使形成兩權分離度越大,多元化程度越高的現象。尤其是在非相關多元化中,其利益更大,公司較傾向于進行非相關多元化的經營活動。而層級越多,進行多元化經營的傾向越為強烈,尤其更加注重非相關多元化經營活動,以實現自身利益最大化。基于上述分析,本文提出假設1:

假設1:金字塔結構與多元化經營顯著正相關,尤其是非相關多元化更為顯著

現有相關研究結果表明多元化經營與公司績效之間存在著顯著的負相關。但這一結論在現階段的中國市場并沒有得到充分的驗證。中國的民營上市公司紛紛進行多元化發展策略,尤其是傾向進行利潤高、風險大的非相關多元化經營,一度出現過“潮涌”現象。因此,我們在研究多元化與公司績效之間的關系時應透過現象去了解公司進行多元化投資戰略的真實目的和意義。所以,本文在研究多元化與公司績效時結合了中國市場的實際情況和公司的多元化動機,認為在中國目前的制度環境下,多元化與公司績效之間存在顯著的負相關,尤其表現在非相關多元化經營上。基于上述分析,本文提出假設2:

假設2:多元化程度與公司績效顯著負相關,非相關多元化表現更為顯著

在發展中國家,由于法律法規不完善,資本市場相對較為薄弱,缺乏對投資者的保護和外部監督,促使公司傾向于采取兩權分離的金字塔結構管理組織方式。由于兩權分離度較高,其杠桿效應增強,對終極控制人的監督又相對薄弱,終極控制人傾向于進行多元化尤其是非相關多元化經營來侵占小股東的利益以獲得最大的自身利益。公司動機不同,選擇的多元化經營策略就會不同,對公司績效的影響程度就會有所差異。相較于相關多元化,公司傾向于進行利潤高、風險大的非相關多元化經營。因此,在我國經濟轉型的特殊背景下,兩權分離度越大,控制層級越多的金字塔結構公司,其多元化程度高,進而降低公司的績效,非相關多元化對績效的負向作用更為明顯。基于上述分析,本文提出假設3:

假設3:掏空機制下,公司的金字塔結構對多元化與公司績效之間的負相關有促進作用,即金字塔結構公司的兩權分離度越大,控制層級越多,其非相關多元化與公司績效之間的負相關更為顯著

三、研究設計

(一)樣本選取與數據來源本文選取2011-2015年中國滬深兩市A股上市民營公司為研究樣本,并對原始數據進行了如下的篩選:剔除財務數據較為異常的上市公司,即ST、PT公司;剔除財務數據不齊全的公司;剔除金融類上市公司;剔除大股東控制權小于10%及控制層級小于2的公司。同時,為了消除極值對本文研究結果的影響,并對所有變量進行了1%以下和99%以上的分位數縮尾處理。通過上述篩選和縮尾處理,共得到1012家金字塔結構的A股上市民營公司作為研究樣本。

(二)變量定義(1)金字塔結構(JZT)。在本文的變量設計中,用兩權分離度和金字塔層級作為金字塔結構的替代變量。第一,兩權分離度(Dev)。本文借鑒LLSV,Claessens等對于兩權分離度的定義,即用終極的現金流權所占比例來代替控制股東的現金流權。控制權的計算方法為:終極控制人通過單條鏈條對下屬工資進行控制,則控制權為各層的最小持股比;若為多鏈條控制,則為各單鏈條控制權之和。現金流權的計算方法為:單鏈條為各層持股比乘機,多鏈條則為各鏈條現金流權之和。第二,金字塔層級(Layer)。終極控制人如直接持有該公司的股份,則認定為一層控制。終極控制人控制的層級越多,金字塔結構特征就越顯著。(2)多元化指標(Diversify)。單一的多元化指標不能全面的描述并衡量公司多元化對公司績效的影響及作用,因此,本文中選擇收入熵指數、Herfindahl指數、是否進行多元化的啞變量及公司跨行業數目等四個指標來全方位衡量公司的多元化程度對公司績效的影響。其中,是否進行多元化的啞變量及公司跨行業數目用于后文中的穩健性分析。第一,收入熵指數(EI)。EI越大,說明公司的多元化程度越高,當EI=0時則表明公司未進行多元化經營活動。其計算公式為:

本文借鑒林曉輝、吳世農(2008)關于收入熵指數的計算方法,將EI分為相關多元化指標(ER)和非相關多元化指標(EU)。其中EU的計算公式如下:

由此可得:ER=EI-EU。若公司進行多元化經營,這說明EI不為0,則EU或ER必有一個不為0,其數值分別為非相關程度和相關多元化程度;若EI為0,則EU和ER均為0。

第二,Herfindahl指數。與收入熵指數(EI)相反,Herfindahl指數越小,表明多元化經營活動越高。當該數值為1,則說明該公司未進行非相關多元化經營活動。其計算公式為:

第三,是否進行多元化(Dummy)。如果公司進行多元化經營活動則該啞變量賦值為1,否則賦值為0。第四,公司多元化經營項目數量(N)。用阿拉伯數字1-10進行標示,1則代表僅參與單一行業的經營。

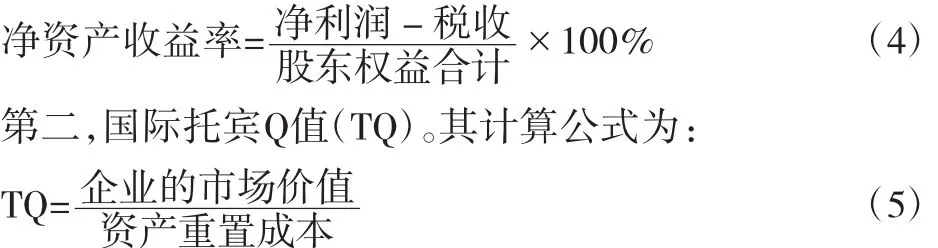

(3)公司績效(YJ)。本文綜合各種因素考慮,選擇凈資產收益率(ROE)和托賓Q值(TQ)作為衡量公司績效的指標值。第一,凈資產收益率(ROE)。由于公司績效可操縱性很強,很容易受到干擾,很難全面而又準確的反映出公司的盈利能力。因此,本文中用凈資產收益率作為衡量公司績效的指標之一。其計算方法為:

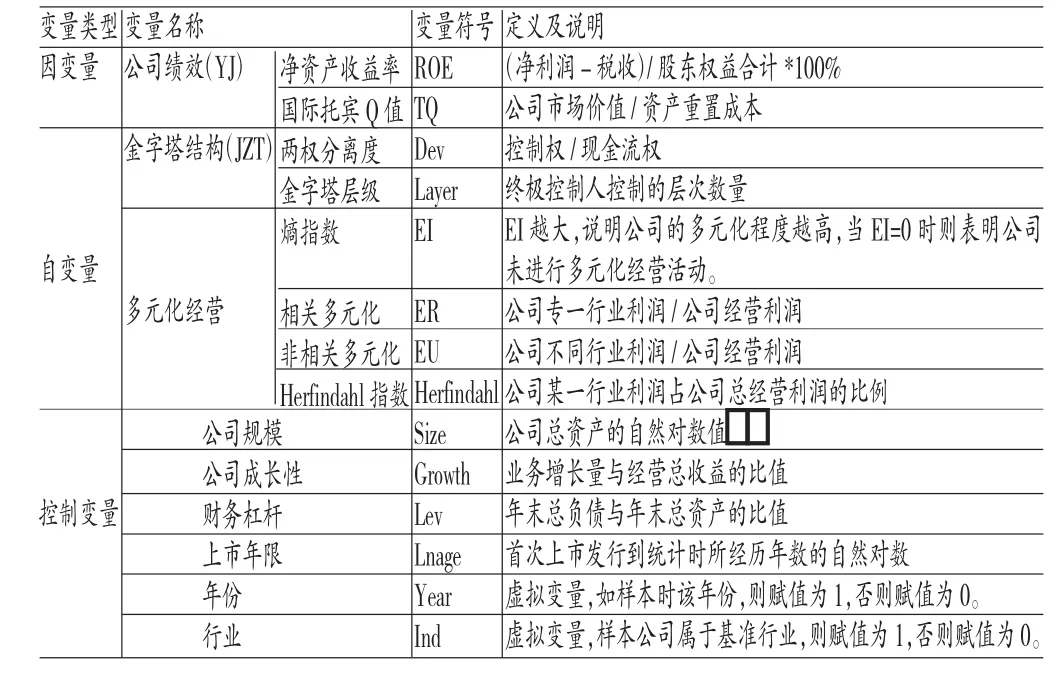

(4)控制變量。根據前文中文獻綜述,本文選擇公司規模(Size)、公司財務杠桿(Lev)、公司成長性(Growth)、公司上市年份(Lnage)、行業(Ind)及年度(Year)虛擬變量作為本文的主要控制變量。各變量定義及說明見表1。

表1 主要變量及定義、說明

(三)模型構建根據本文的研究假設及選取的變量構建如下實證模型:

為檢驗假設1構建模型1:

式中,Diversify分別用EI、ER、EU和Herfindahl代入,JZT分別用Dev和Layer代入。

為了驗證假設2構建模型2:

式中,YJ分別代入ROE和TQ,Diversify分別用EI、ER、EU和Herfindahl代入。

為了驗證假設3構建模型3:

式中,Diversify分別用EI、ER、EU和Herfindahl代入,JZT分別用Dev和Layer代入。

四、實證分析

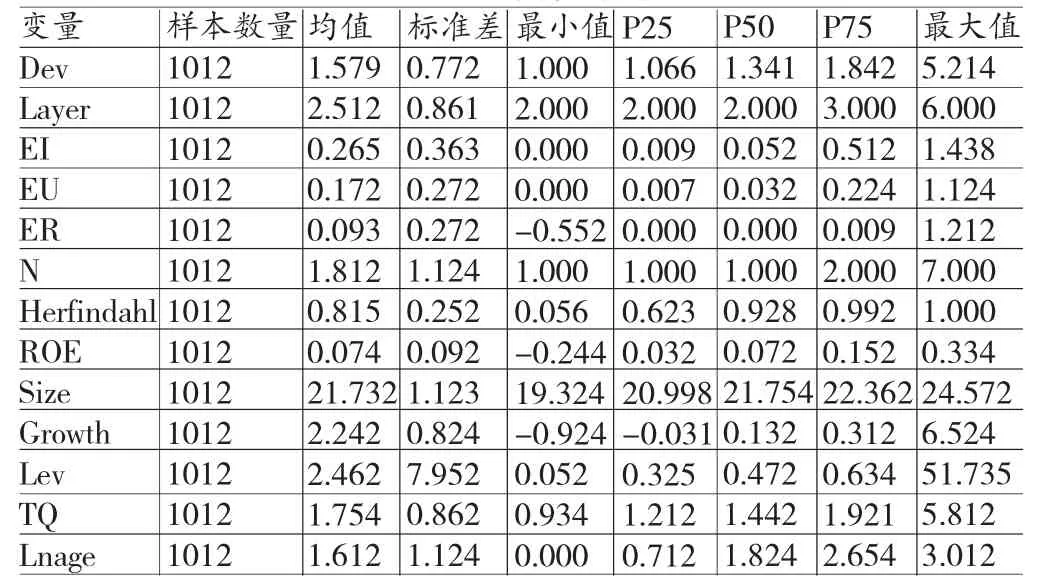

(一)描述性統計表2為各主要變量的描述性統計結果。從表中我們可以看出:樣本公司的兩權分離度均值為1.579,最小值為1.000,最大值為5.214,表明我國上市民營公司中,兩權分離度是較大的,且在不同公司中存在較大差距;金字塔層級的均值為2.512,最小值為2.000,最大值為6.000,表明我國的上市民營公司大部分構建了多層級的管理機構;多元化指標中EI、ER、EU、Herfindahl指數的均值分別為0.265、0.093、0.172、0.815,表明我國民營公司大部分進行了多元化經營活動,且非相關多元化程度要高于相關多元化程度;跨行業數量(N)的最大值為7,表明只有少數公司進行了跨度較大的多元化經營活動,一般公司只涉及1到2個行業。

表2 各主要變量的描述性統計

(二)相關性分析表3是個主要變量的相關性分析結果。從表中我們可以看出:兩權分離度(Dev)與多元化指標(EI)的相關系數為0.059,且在10%水平上顯著;與非相關多元化(EU)之間的相關系數為0.092,且在1%水平上顯著;與相關多元化(ER)之間的相關系數為-0.021,但不顯著;與Herfindahl之間的相關系數為-0.165,且在1%水平上顯著;這一相關分析結果充分驗證了本文假設1是成立的,即金字塔結構公司的兩權分離度與多元化程度顯著正相關,對于非相關多元化關系更為顯著。金字塔層級指標(Layer)與EI、EU、ER的相關系數分別為0.132、0.136、0.029,且均在1%水平上顯著正相關,且0.136要遠遠大于0.029的,與Herfindahl之間的相關系數為-0.156,且在1%水平上顯著負相關,這一分析結果表明本文中的假設1是成立的,即金字塔結構公司的層級與多元化是顯著正相關的,且對于非相關多元化變現更為顯著。因此,我們可以得出本文中的假設1是成立的。多元化指標(EI)與凈資產收益率(ROE)和國際托賓Q值(TQ)之間的相關系數分別為-0.024、-0.026,表明公司多元化經營與公司績效之間存在負相關,但并不顯著;非相關多元化(EU)與凈資產收益率(ROE)和國際托賓Q值(TQ)之間的相關系數分別為-0.066、0.062,且均在10%水平上顯著,相關多元化(ER)與凈資產收益率(ROE)和國際托賓Q值(TQ)之間的相關系數分別為0.032及-0.088,表明了相較于相關多元化,非相關多元化程度越高,公司的績效越差,初步驗證了本文假設2的部分內容。

表3 主要變量的相關性分析

(三)回歸分析(1)金字塔結構與多元化經營的回歸分析。為驗證本文假設1中金字塔結構與多元化經營之間關系,將EI、ER、EU和Herfindahl作為因變量,將Dev、Layer作為自變量,利用模型1進行回歸分析。具體回歸分析結果如表4所示。

表4 金字塔結構與多元化經營的回歸分析結果

從表4中我們可以看出:Dev與EU、Herfindahl的回歸系數分別為0.028、-0.048,且分別在5%、1%水平上顯著,而Dev與ER的回歸系數為-0.008,但不顯著,表明金字塔結構公司中,兩權分離度與多元化經營顯著正相關,且在非相關多元化中更為顯著,驗證了本文中的假設1是正確的。Layer與EI、EU和Herfindahl的回歸系數分別為0.041、0.032和-0.038,且均在1%水平上顯著,而Layer與ER的回歸系數則為0.018,但不顯著,表明金字塔結構公司中層級越多,多元化程度越高,尤其是非相關多元化表現更為顯著,驗證了本文假設1。

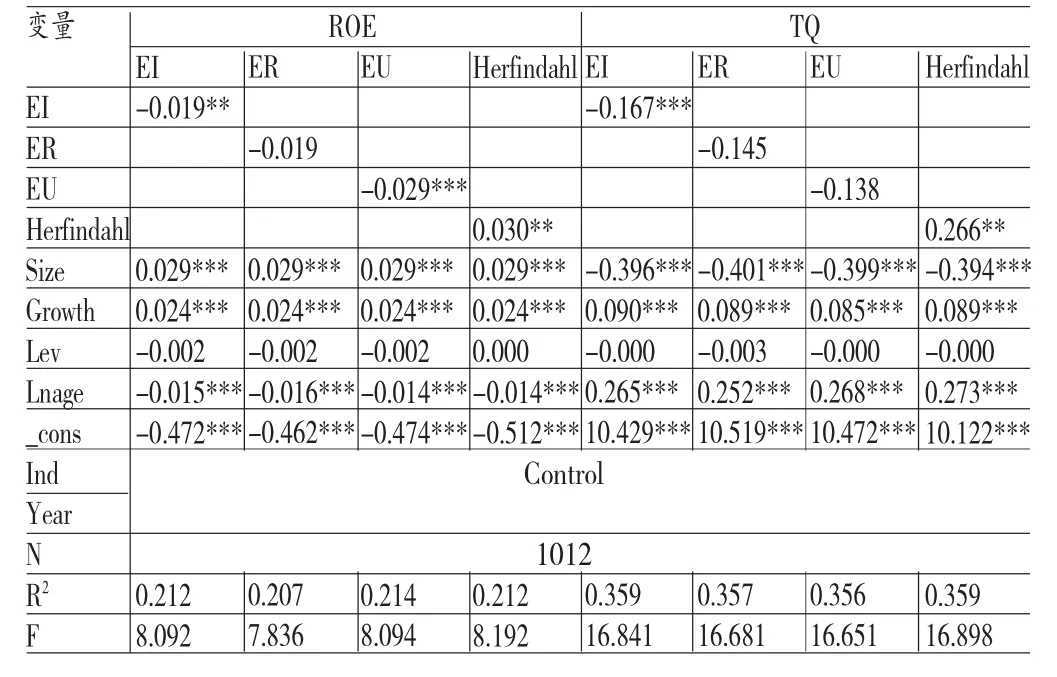

(2)多元化經營與公司績效的回歸分析。為驗證本文假設2中多元化經營與公司績效之間的關系,將EI、ER、EU和Herfindahl作為自變量,將ROE、TQ作為因變量,利用模型2進行回歸分析。具體回歸分析結果如表5所示。

表5 多元化經營與公司績效的回歸分析結果

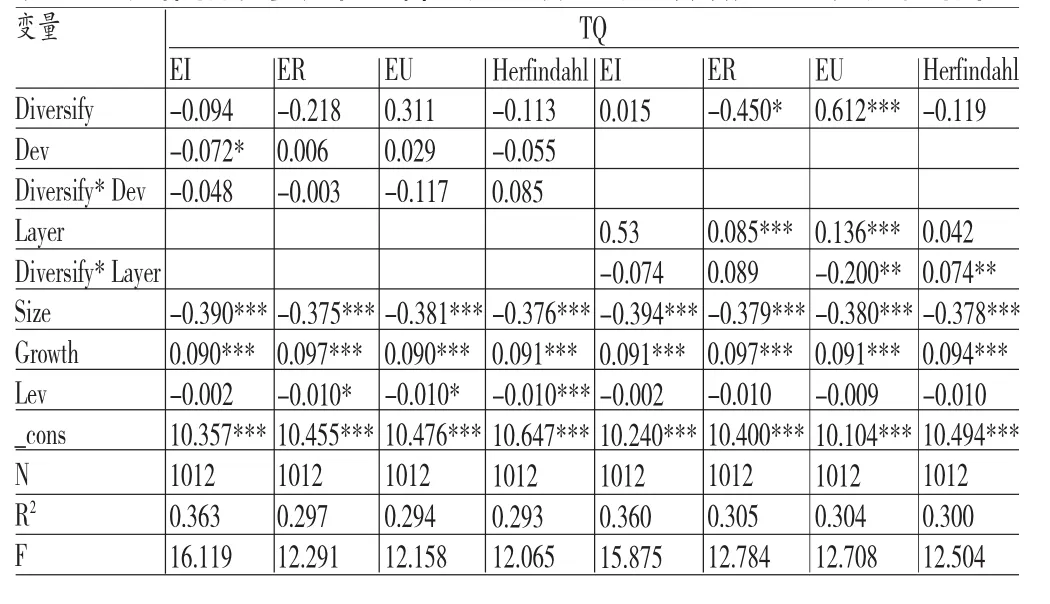

(3)金字塔結構、多元化經營及交叉項和公司績效關系回歸分析。在本次回歸分析中,以TQ作為因變量,將金字塔結構與多元化經營的交叉項作為自變量,進一步分析了金字塔結構、多元化經營與公司績效三者之間的關系。在回歸分析時,將EI、ER、EU和Herfindahl分別代入Diversify中,將Dev和Layer分別代入JZT中。其回歸分析結果如表6所示。

表6 金字塔結構、多元化經營及交叉項和公司績效關系回歸分析結果

從表6的回歸分析結果中我們可以看出:兩權分離度(Dev)與非相關多元化(EU)的交叉項回歸系數是-0.117,為負數,但并不顯著,而金字塔層級(Layer)與非相關多元化(EU)的交叉項回歸系數是-0.200,為負數,并在5%水平上顯著,說明金字塔層級越多,非相關多元化會降低公司績效,部分驗證了本文假設3中的內容,并在一定程度上證明掏空機制下金字塔結構促進多元化與公司績效之間的負相關系。以EI、ER為多元化指標進行的回歸結果不是很顯著,但其交叉項回歸系數卻均為負數。在以Herfindahl指數衡量多元化時,我們發現兩權分離度(Dev)與非相關多元化(EU)的交叉項回歸系數雖為正數,但并不顯著,而金字塔層級(Layer)與非相關多元化(EU)交叉項的回歸系數則為0.074,為正數,且在5%水平上顯著,則進一步驗證了假設3。

五、結論

本文研究結論為:金字塔結構與多元化程度顯著正相關。金字塔結構公司中,兩權分離程度越大,層級越多,公司越傾向于進行多元化經營,非相關多元化表現更為顯著。多元化程度與公司績效負相關。即多元化程度越高,公司的績效更差,非相關多元化表現更為顯著。掏空動機下,金字塔結構對多元化程度與公司績效之間的負相關具有促進作用。即金字塔公司的兩權分離程度越大、層級越多,非相關多元化表現更為顯著。提出以下建議:完善公司股東的監管機制和信息披露制度。在披露終極控制人個人信息的同時,進一步披露其與上市公司之間的關系等。加強對兩權分離度較大、層級較多的金字塔結構公司行為的監管。謹慎選擇多元化經營策略。公司經營戰略目標的制定和執行是一個不斷發展的動態過程,公司應根據市場的變化和自身實力進行策略的選擇,不能盲目的進行多元化經營,尤其是涉及不熟悉、風險較高的非相關多元化經營。

[1]張純、高吟:《多元化經營與公司經營績效——基于代理問題的分析》,《會計研究》2013年第9期。

[2]張敏、黃繼承:《政治關聯、多元化與公司風險》,《管理世界》2011年第7期。

[3]趙鳳、張良:《多元化戰略對企績效影響的實證研究》,《中國軟科學》2012年第11期。

[4]張根明、李楊揚:《基于代理理論的經營多元化對公司績效的影響研究》,《經濟管理》2014年第3期。

[5]Baek J S.etal.Business Groups and Tunneling: Evidence from Private Securities Offerings by Korean Chaebols. Journal of Finance,2011.

[6]Wei K C and Zhang Y.Ownership Structure,Cash flow, and Capital Investment:Evidence from East Asian Economies before the Financial Crisis.Journal of Corporate Finance,2012.

[7]Li H and Zhou L.A.Political Turnover and Economic Performance:The Incentive Role of Personnel Control in China. Journal of Public Economics,2011.

[8]Paligorova T andf Xu Z.Complex Ownership and Capital Structure.Journal of Corporate Finance,2012.

[9]Khanna T and Yafsh Y.Business Groups in Emerging Markets,Paragons or Parasites?Journal of Economic Lierature, 2012.

[10]Claessens S,et al.The Separation of Ownership and Control in Asian Corporations.Journal of Financial Economics, 2013.

(編輯 文博)

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

哲學評論(2021年2期)2021-08-22 01:53:34

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中華詩詞(2019年7期)2019-11-25 01:43:04

電子制作(2018年18期)2018-11-14 01:48:24

中國公路(2017年8期)2017-07-21 14:26:20

山東工業技術(2016年15期)2016-12-01 05:31:22

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41